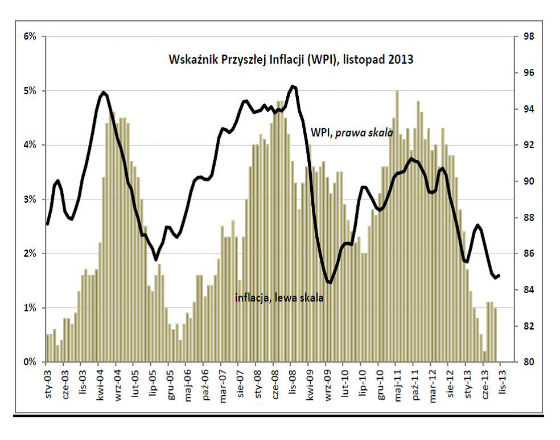

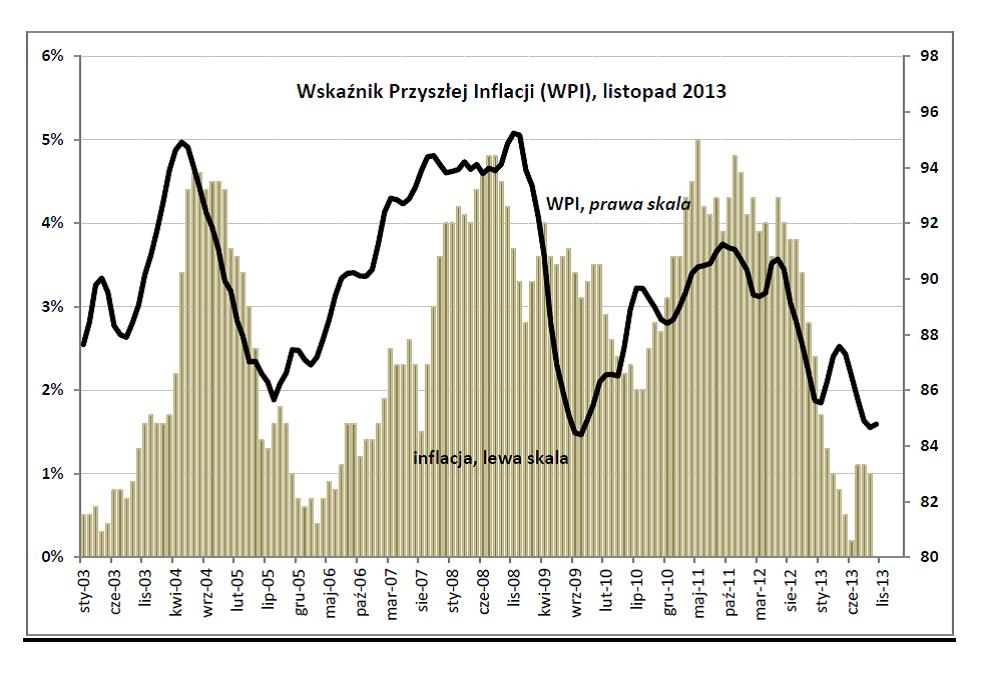

Tylko o 0,1 punktu wzrósł w listopadzie Wskaźnik Przyszłej Inflacji, prognozujący z kilkumiesięcznym wyprzedzeniem kierunek zmian cen towarów i usług konsumpcyjnych. Inflacja konsumencka po wyeliminowaniu wpływu czynników sezonowych od lipca do września pozostawała na niezmienionym poziomie i wynosiła 1.3 proc. w skali roku.

– Zmiana wskaźnika na razie jest niewielka, ale może sygnalizować zakończenie okresu niskiej i spadającej inflacji, zwłaszcza że w kolejnych miesiącach tego i przyszłego roku na poziom cen niekorzystnie będą oddziaływać czynniki sezonowe – komentuje wynik Maria Drozdowicz z Biura Inwestycji i Cykli Ekonomicznych BIEC.

Spośród dziewięciu składowych wskaźnika w ostatnim miesiącu pięć działało w kierunku wzrostu inflacji a cztery w kierunku jej spadku.

W największym stopniu do wzrostu wskaźnika przyczyniły się ceny importu. Ostatnie dostępne dane dotyczą jednak lipca, a więc obejmują okres gdy ujawniał się wpływ słabnącego w tamtym okresie złotego. Zmiany kursu wpływają zwykle na ceny importu z niewielkim 2-3 miesięcznym opóźnieniem.

– Stąd, w kolejnych miesiącach można spodziewać się wolniejszego wzrostu cen towarów importowanych, co będzie czynnikiem stabilizującym ceny na rynku krajowym – spodziewa się Drozdowicz.

Przedstawiciele przedsiębiorstw przemysłowych ponownie zwiększyli swe oczekiwania na wzrost cen produkowanych w ich firmach wyrobów. Po raz pierwszy od pół roku większy odsetek firm deklaruje wzrost cen niż odsetek firm planujących obniżki. Przewaga ta jest na razie niewielka, wynosi zaledwie 1,5 proc. Zważywszy, że w ostatnim roku przedsiębiorcy wielokrotnie deklarowali wzrost cen, lecz wobec słabego popytu zamierzenia te były korygowane, również aktualne plany mogą ulec zmianie.

Najsilniejsze oczekiwania wzrostu cen w ostatnim czasie wyrażają przedstawiciele branży papierniczej. Od kilku miesięcy utrzymuję się stała tendencja do podwyżek wśród producentów żywności. Zdecydowane redukcje cen zapowiadają producenci komputerów i wyrobów optycznych oraz przedstawiciele branży samochodowej.

Jednym z elementów wpływających na koszty funkcjonowania firm są ceny transportu i magazynowania. Ostatnie dostępne dane na ich temat za lipiec wskazują na kolejny, drugi z rzędu niewielki spadek cen tych usług w stosunku do miesiąca poprzedniego.

Nie mniej jednak od początku roku ceny te wykazują tendencję do wzrostu i w ujęciu rocznym usługi transportowe i magazynowe zdrożały o 3,5 proc., a więc znacznie powyżej wskaźnika inflacji CPI i wskaźnika cen producentów PPI. Najbardziej zdrożały usługi transportowe, ale również ceny pozostałych usług, takich jak działalność pocztowa i kurierska magazynowanie oraz usługi z nim związane.

Nieznacznie zwiększył się w stosunku do poprzedniego miesiąca (ostatnie dostępne dane za sierpień) dług skarbu państwa, co wynikało z konieczności bieżącego finansowania deficytu budżetowego oraz było konsekwencją nieco słabszego złotego w pierwszej połowie roku.

Niewielki wzrost odsetka wykorzystania mocy produkcyjnych odnotowany w drugim kwartale na razie nie spowoduje nasilenia presji inflacyjnej. W pierwszej połowie roku średnie wykorzystanie mocy produkcyjnych w przemyśle wzrosło z ok. 73 do 74 proc.

– Najprawdopodobniej mamy jednak do czynienia z efektem statystycznym, wynikającym z wyzbycia się części środków trwałych w okresie najdotkliwszego dla firm spowolnienia – ocenia Drozdowicz.

Czynniki, które w największym stopniu działały w kierunku spadku wskaźnika od wielu miesięcy pozostają niezmienione a dotyczą głównie ograniczania kosztów prowadzonej działalności gospodarczej. W ostatnim czasie przedsiębiorcy obniżali koszty pracy. Spadają one od wiosny, zaś szczególnie szybko podlegały redukcji w ostatnich miesiącach. Podobne tendencje obserwujemy w przypadku pozostałych kategorii kosztów.

Zadłużenie gospodarstw domowych z tytułu kredytów, podobnie jak przed miesiącem rosło nieco wolniej niż w okresie lata. Obserwowany w ostatnich miesiącach wzrost sprzedaży mieszkań finansowany jest najprawdopodobniej z oszczędności. Stąd dotyczyć może niewielkiego odsetka gospodarstw domowych. Na znaczący wzrost zainteresowania kredytem hipotecznym i kredytami typowo konsumpcyjnymi na razie nie ma co liczyć.

Niepewność utrzymania pracy i wynikająca stąd niepewność utrzymania dochodów na co najmniej dotychczasowym poziomie ogranicza zwiększanie wydatków na poważniejsze zakupy – wynika z badania BIEC.

Przedstawiane przez organy nadzoru makroostrożnościowego twierdzenia o przeszacowaniu cen nieruchomości – na przykład w Szwecji – oparte na współczynniku cen nieruchomości do dochodów są często przesadzone. W niniejszym artykule dowodzimy, że dla określenia czynników fundamentalnych kształtujących ceny nieruchomości mieszkaniowych konieczne jest uwzględnienie zrównoważonego poziomu stóp procentowych, lecz żadna konkretna miara przeszacowania lub niedoszacowania nie jest zadowalająca. Do miar tych należy współczynnik kosztów użytkowania do dochodów. Zamiast nich dla potrzeb przeprowadzenia oceny opartej na dowodach wymagane są strukturalne modele empiryczne rynku mieszkaniowego i rynku kredytowego.

Stopy inflacji w strefie euro i w USA gwałtownie wzrosły w 2022 r., po części w wyniku poważnych szoków wywołanych zwyżką cen energii. Nasz artykuł zawiera analizę przeniesienia cen energii na inflację bazową w Stanach Zjednoczonych i Niemczech począwszy od lat 70. XX w. Wykazujemy, że siła tego przenoszenia nie jest stała, ale zmienia się w czasie. Wpływ cen energii na inflację w latach 70. XX w. był silny w Stanach Zjednoczonych – w przeciwieństwie do Niemiec. W obu krajach zaobserwowano silne przenoszenie cen energii w 2022 r., która jednak osłabiła się w ostatnich kwartałach, co świadczyłoby o przywróceniu bardziej normalnej dynamiki inflacji.

Wzrost inflacji po pandemii spowodował dezorientację wśród decydentów. W naszym artykule przeprowadzamy analizę związku między wzrostem podaży pieniądza a inflacją. Wynika z niej, że siła tego związku zależy od środowiska inflacyjnego: wynosi on jeden do jednego, gdy inflacja jest wysoka, i praktycznie zanika, gdy jest niska. Wyłączając państwa o bardzo wysokiej stopie inflacji, związek, który był wyraźnie widoczny w różnych krajach w okresie wzrostu inflacji w latach 2021 i 2022, stracił później znaczenie statystyczne i gospodarcze.

Gotówka to wolność? A może zbędny, trącący myszką, relikt? Jak przekonuje Brett Scott w książce „Cloudmoney”, to jeden z niezbędnych aspektów niezależności w wymiarze społecznym i indywidualnym.

W przełomowym ruchu członkowie NATO poparli nowy narodowy wskaźnik wydatków: 5 proc. PKB na wojsko. W przeszłości do takiego zobowiązania nawoływał m.in. prezydent RP Andrzej Duda, ale decydujący był sygnał nadany przez prezydenta USA Donalda Trumpa.

Lata restrykcyjnej polityki jednego dziecka w Chinach, a następnie pandemia i surowa strategia „zero COVID” odbiły się na liczbie urodzeń. Dzietność gwałtownie spadła, a społeczeństwo coraz szybciej się starzeje. W połączeniu z rosnącą długością życia to demograficzna bomba zegarowa.

Zimbabwe jest krajem o wyjątkowo turbulentnej historii monetarnej. Pokazuje ona między innymi, do czego może doprowadzić brak niezależności banku centralnego.

Rewolucja Generatywnej Sztucznej Inteligencji (GenAI) obiecuje skokowy wzrost globalnej produktywności, którego skala jest porównywalna jedynie z epoką elektryfikacji. Historyczne analizy wskazują jednak, że obecna trajektoria innowacji może wprowadzić rynek pracy w pułapkę technologiczną.

Problem dostępności mieszkań, które swoimi cechami, przede wszystkim standardem technicznym i wielkością odpowiadają potrzebom gospodarstw domowych nie ma prostego wyrazu statystycznego. Samo przeliczanie zasobu mieszkaniowego na populację nie obrazuje poziomu (nie)zaspokojenia potrzeb.

Unia Europejska coraz bardziej zacieśnia relacje polityczne, gospodarcze i handlowe z Republiką Mołdawii – jednym z najmłodszych państw Starego Kontynentu, które Rosja uznaje za swoją strefę wpływów.

Na październikowym posiedzeniu Rada Polityki Pieniężnej (RPP) obniżyła stopy procentowe NBP o 0,25 pkt. proc. w tym referencyjną do 4,50 proc. Co dalej? „Członkowie Rady widzą przestrzeń do obniżek, ale kiedy to nastąpi jeszcze nie wiedzą” - poinformował prof. Adam Glapiński.

Nie istnieje jedna ponadczasowa i prawdziwa historia o inflacji; ceny potrafią rosnąć z różnych powodów, a podnoszenie stóp procentowych to nie jedyne remedium – o czym starają się przekonywać Mark McGann Blyth i Nicolo Fraccaroli w „Inflation: A Guide for Users and Losers”.

Waluty cyfrowe powiązane z pieniądzem fiducjarnym, czyli stablecoins, mierzą się z nieuniknionym w ich sytuacji napięciem pomiędzy wiarygodnością a konkurencyjnością – czyli „paradoksem stablecoina". By go lepiej zrozumieć, w artykule analizujemy konkurencyjne strategie USA i Chin.

Czy ludzkość nauczy się kontrolować ogień gwiazd? Fuzja termojądrowa, choć wciąż odległa, może fundamentalnie zmienić globalny paradygmat energetyczny i geopolityczny. O tym, dlaczego fizyka jądrowa to coś więcej niż technologia, opowiada prof. Michał Kowal z Narodowego Centrum Badań Jądrowych.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.