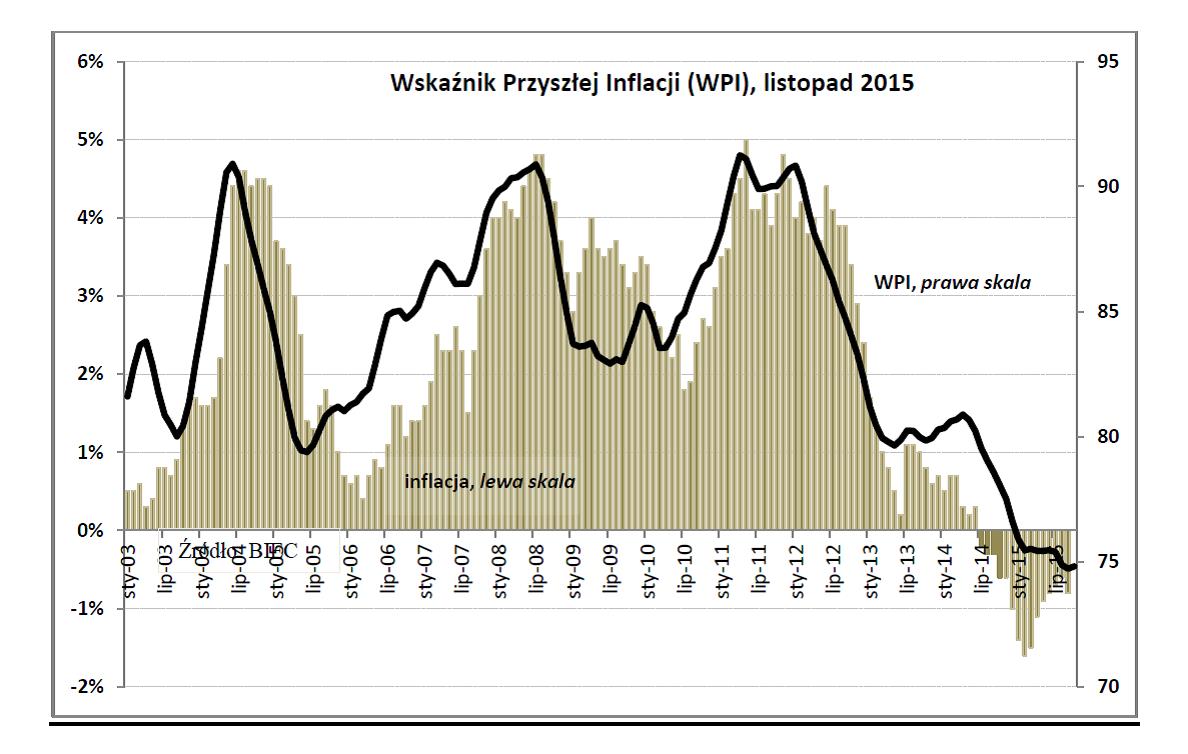

O0,1 punktu wzrósł w listopadzie Wskaźnik Przyszłej Inflacji, prognozujący z wyprzedzeniem kierunek zmian cen towarów i usług konsumpcyjnych. Od początku roku spadki wskaźnika są coraz słabsze i przerywane okresami stagnacji. W dalszym ciągu więcej przemawia za utrzymaniem deflacji niż zwiastuje powrót presji inflacyjnej – informuje Biuro Inwestycji i Cykli Ekonomicznych BIEC.

– W najbliższej przyszłości spodziewać się można w tej sytuacji jedynie nieco wolniejszego spadku cen konsumpcyjnych a w miesiącach, gdy na ogół ceny rosną z przyczyn sezonowych, wskaźnik cen CPI może nieznacznie wzrosnąć – ocenia sytuację Maria Drozdowicz z BIEC.

Czynniki makroekonomiczne, jakimi są konsekwencje wynikające ze spowolnienia gospodarki chińskiej i ograniczenia popytu zgłaszanego przez tę gospodarkę nie sprzyjają pojawieniu się presji inflacyjnej. Zarówno konsumenci, jak i producenci spodziewają się w najbliższym czasie spadku cen.

W przypadku oczekiwań przedstawicieli przedsiębiorstw od blisko roku utrzymuje się równowaga pomiędzy odsetkiem przedstawicieli firm, które zamierzają podnosić ceny a tymi, które planują obniżki. Opinie przedstawicieli poszczególnych branż uległy jednak w ostatnim czasie polaryzacji. Branże związane z przemysłami surowcowymi, takie jak przemysł przetwórstwa ropy naftowej czy przemysł metalurgiczny w zdecydowanej większości oczekują silnego spadku cen. Wśród producentów niektórych dóbr konsumpcyjnych, jak np. w przemyśle papierniczym czy spożywczym coraz częściej dominują oczekiwania wzrostu cen. Ci pierwsi kształtują swoje opinie pod wpływem informacji na temat cen surowców, ci drudzy oczekują wzrostu popytu konsumpcyjnego w efekcie poprawy sytuacji na rynku pracy i wzrostu wynagrodzeń.

Wskaźnik oczekiwań inflacyjnych konsumentów publikowany przez OECD ponownie przyjął wartości ujemne, wskazując tym samym na dominację wśród konsumentów oczekiwań dalszego spadku cen.

– Wzrost tychże oczekiwań odnotowany w ubiegłym miesiącu okazał się zjawiskiem jednorazowym, co potwierdza przypuszczenie, iż miało to związek z medialnym nagłośnieniem sprawy suszy w rolnictwie i jej ewentualnym wpływem na wzrost cen żywności – komentuje Drozdowicz.

Obserwacja wskaźnika cen surowców zarówno żywnościowych jak i nieżywnościowych, publikowanego przez MFW nie wskazuje na razie na możliwość wystąpienia presji inflacyjnej. Spośród 50 obserwowanych cen surowców, jedynie 13 w ostatnim miesiącu zdrożało. Od początku roku surowce staniały o 21 proc., z czego ropa o 25 proc., metale o 19 proc., a surowce żywnościowe o 14 proc. Eksperci nie spodziewają się wzrostu cen surowców, w szczególności cen ropy zarówno z powodu wysokiego poziomu jej zapasów, jak i z powodu zmniejszonego popytu związanego ze słabszą aktywności gospodarki Chin, a w konsekwencji niższym tempem wzrostu w pozostałych czołowych gospodarkach świata.

Od początku roku nie zmienia się stopień wykorzystanie mocy produkcyjnych w przedsiębiorstwach. Ostatnie dane dotyczące początku IV kwartału wskazują, że średnio w przemyśle wykorzystywane są one w około 77 proc. i jest to wielkość zbliżona do tej sprzed roku. Brak wyraźnych zmian po stronie stopnia wykorzystania mocy produkcyjnych nie generuje dodatkowych kosztów związanych z konserwacją i naprawą maszyn oraz nie wyzwala popytu inwestycyjnego na zakup nowego parku maszynowego. Od ponad roku nie zmieniają się również jednostkowe koszty pracy, co stabilizuje ogólne koszty prowadzenia działalności gospodarczej i ogranicza skłonność do podnoszenia cen detalicznych.

Jedynym czynnikiem, który działał w ostatnim czasie w kierunku ewentualnego wzrostu cen był kurs złotego.

– Od maja polska waluta osłabiła się względem euro o około 4 proc.. Ewentualna kontynuacja tej tendencji może podrożyć import, a także zachęcić rodzimych producentów do podnoszenia cen. Na razie jednak utrata wartości polskiej waluty jest niewielka i rekompensowana spadkiem cen importowanych surowców – ocenia Drozdowicz.

Przedstawiane przez organy nadzoru makroostrożnościowego twierdzenia o przeszacowaniu cen nieruchomości – na przykład w Szwecji – oparte na współczynniku cen nieruchomości do dochodów są często przesadzone. W niniejszym artykule dowodzimy, że dla określenia czynników fundamentalnych kształtujących ceny nieruchomości mieszkaniowych konieczne jest uwzględnienie zrównoważonego poziomu stóp procentowych, lecz żadna konkretna miara przeszacowania lub niedoszacowania nie jest zadowalająca. Do miar tych należy współczynnik kosztów użytkowania do dochodów. Zamiast nich dla potrzeb przeprowadzenia oceny opartej na dowodach wymagane są strukturalne modele empiryczne rynku mieszkaniowego i rynku kredytowego.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Ceny energii były ważnym czynnikiem niedawnego wzrostu inflacji. W artykule analizujemy związek między szokami cen energii a oczekiwaniami inflacyjnymi gospodarstw domowych i przedsiębiorstw. Okazuje się, że gospodarstwa rozciągają (ekstrapolują) indywidualną percepcję wzrostu cen energii na ogląd całej gospodarki. Z kolei przedsiębiorstwa, które w znacznej części przenoszą wzrost kosztów energii na ceny swoich produktów, nie wykazują wpływu szoku cen energii na oczekiwania inflacyjne. Spostrzeżenia te zdają się potwierdzać istnienie różnic w posiadanej wiedzy ekonomicznej (ang. information frictions), oraz ich roli w wyjaśnianiu różnic między gospodarstwami domowymi a przedsiębiorstwami.

Gotówka to wolność? A może zbędny, trącący myszką, relikt? Jak przekonuje Brett Scott w książce „Cloudmoney”, to jeden z niezbędnych aspektów niezależności w wymiarze społecznym i indywidualnym.

W przełomowym ruchu członkowie NATO poparli nowy narodowy wskaźnik wydatków: 5 proc. PKB na wojsko. W przeszłości do takiego zobowiązania nawoływał m.in. prezydent RP Andrzej Duda, ale decydujący był sygnał nadany przez prezydenta USA Donalda Trumpa.

Lata restrykcyjnej polityki jednego dziecka w Chinach, a następnie pandemia i surowa strategia „zero COVID” odbiły się na liczbie urodzeń. Dzietność gwałtownie spadła, a społeczeństwo coraz szybciej się starzeje. W połączeniu z rosnącą długością życia to demograficzna bomba zegarowa.

Zimbabwe jest krajem o wyjątkowo turbulentnej historii monetarnej. Pokazuje ona między innymi, do czego może doprowadzić brak niezależności banku centralnego.

Rewolucja Generatywnej Sztucznej Inteligencji (GenAI) obiecuje skokowy wzrost globalnej produktywności, którego skala jest porównywalna jedynie z epoką elektryfikacji. Historyczne analizy wskazują jednak, że obecna trajektoria innowacji może wprowadzić rynek pracy w pułapkę technologiczną.

Problem dostępności mieszkań, które swoimi cechami, przede wszystkim standardem technicznym i wielkością odpowiadają potrzebom gospodarstw domowych nie ma prostego wyrazu statystycznego. Samo przeliczanie zasobu mieszkaniowego na populację nie obrazuje poziomu (nie)zaspokojenia potrzeb.

Unia Europejska coraz bardziej zacieśnia relacje polityczne, gospodarcze i handlowe z Republiką Mołdawii – jednym z najmłodszych państw Starego Kontynentu, które Rosja uznaje za swoją strefę wpływów.

Na październikowym posiedzeniu Rada Polityki Pieniężnej (RPP) obniżyła stopy procentowe NBP o 0,25 pkt. proc. w tym referencyjną do 4,50 proc. Co dalej? „Członkowie Rady widzą przestrzeń do obniżek, ale kiedy to nastąpi jeszcze nie wiedzą” - poinformował prof. Adam Glapiński.

Nie istnieje jedna ponadczasowa i prawdziwa historia o inflacji; ceny potrafią rosnąć z różnych powodów, a podnoszenie stóp procentowych to nie jedyne remedium – o czym starają się przekonywać Mark McGann Blyth i Nicolo Fraccaroli w „Inflation: A Guide for Users and Losers”.

Waluty cyfrowe powiązane z pieniądzem fiducjarnym, czyli stablecoins, mierzą się z nieuniknionym w ich sytuacji napięciem pomiędzy wiarygodnością a konkurencyjnością – czyli „paradoksem stablecoina". By go lepiej zrozumieć, w artykule analizujemy konkurencyjne strategie USA i Chin.

Czy ludzkość nauczy się kontrolować ogień gwiazd? Fuzja termojądrowa, choć wciąż odległa, może fundamentalnie zmienić globalny paradygmat energetyczny i geopolityczny. O tym, dlaczego fizyka jądrowa to coś więcej niż technologia, opowiada prof. Michał Kowal z Narodowego Centrum Badań Jądrowych.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.