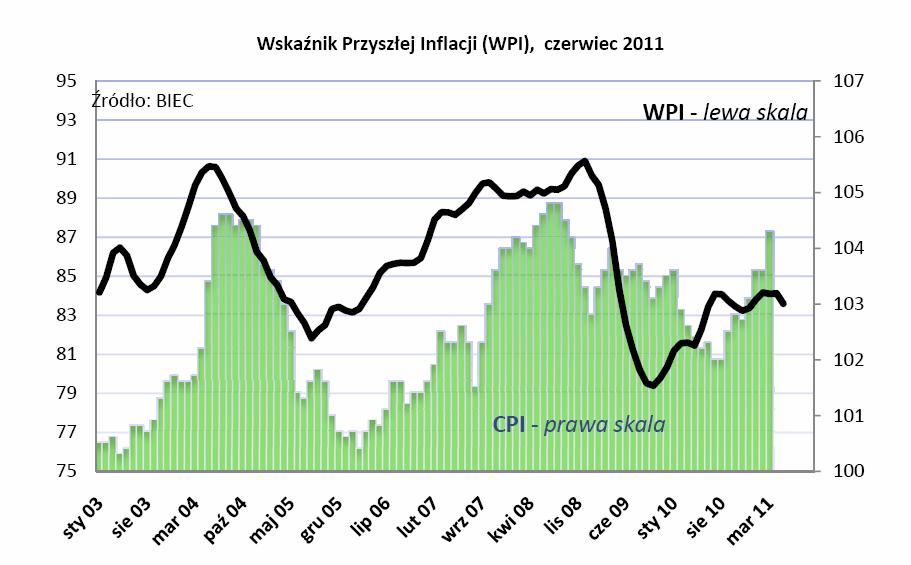

O0,8 punkta procentowego spadł w czerwcu 2011 r. Wskaźnik Przyszłej Inflacji, prognozujący z kilkumiesięcznym wyprzedzeniem spodziewane ruchy cen towarów i usług konsumpcyjnych. Okres nasilającej się inflacji gospodarka prawdopodobnie ma już za sobą – ocenia Maria Drozdowicz z Biura Inwestycji i Cykli Ekonomicznych BIEC.

Ocena nie jest jednak jednoznaczna. Wysokie ceny surowców zostały już wkalkulowane w koszty działalności firm i w ceny produktów finalnych. Ciągle niebezpieczne dla stabilności cen pozostają żądania płacowe pracowników. Tendencje składowych wskaźnika są podzielone – cztery działały w tym miesiącu w kierunku przyspieszonego wzrostu cen, zaś pięć w kierunku ich wolniejszego wzrostu.

Drugi miesiąc z rzędu menedżerowie przedsiębiorstw ograniczają swoje oczekiwania co do możliwości podnoszenia cen na produkowane przez swoje firmy wyroby. W tym miesiącu zdecydowanie zwiększył się odsetek producentów deklarujących redukcję cen w najbliższej przyszłości. Firmy odczuwają, że dotychczasowy wzrost cen wpłynął na zmniejszenie popytu. Chcąc walczyć o rynek zmuszone są ograniczać tempo wzrostu cen.

Przedstawiciele niemal wszystkich branż ograniczyli swe oczekiwania co do kształtowania się cen w przyszłości – informuje Maria Drozdowicz. Wśród producentów odzieży odnotowano nawet niewielką przewagę tych, którzy planują redukcję cen. Ceny zamierza podnosić jedynie większość przedstawicieli branży poligraficznej oraz producenci nośników informacji. Przedstawiciele producentów samochodów oraz wyrobów gotowych z metalu utrzymali oczekiwania cenowe na poziomie z ostatnich miesięcy.

Na rzecz niższej inflacji działa wskaźnik cen usług transportu i magazynowania. W ostatnich miesiącach rósł on nieco wolniej. Przyczynił się do tego przede wszystkim wolniejszy wzrost usług związanych z magazynowaniem. Dynamika cen usług transportowych w dalszym ciągu utrzymywała się na podwyższonym poziomie.

Nieco wyhamowały ceny importu. Ostatnie dostępne dane pochodzą z lutego br. Wolniejszy wzrost cen importu był konsekwencją deprecjacji dolara, która nastąpiła na początku roku. Kształtowanie się cen importu w najbliższych miesiącach zależeć będzie nie tylko od kursu walut, lecz również od stopnia ożywienia inwestycji.

Ostatnia zmienna działająca w kierunki niższej inflacji to nieco wolniejszy przyrost długu skarbu państwa.

Na rzecz wzrostu inflacji najsilniej działał wzrost odsetka wykorzystania mocy produkcyjnych w sektorze przedsiębiorstw. W kwietniu wyniósł on średnio blisko 74 proc.. Z dotychczasowych badań wynika, że przy 75 procentowym wykorzystaniu mocy firmy zaczynają inwestować. Potwierdzają to również obecne obserwacje. Ożywienie inwestycyjne jest na razie bardzo słabe, jednak coraz więcej firm kontynuuje wcześniej rozpoczęte inwestycje i podejmuje się nowych przedsięwzięć.

Kolejny czynnik równie silnie oddziałujący na przyszłe ceny to zaangażowanie kredytowe gospodarstw domowych. Od jesieni ubiegłego roku dynamika zaciągania kredytów ulegała systematycznemu osłabieniu. Początek bieżącego roku charakteryzował się stagnacją kredytów konsumpcyjnych. W kwietniu br. nastąpił wzrost zainteresowania kredytem i gospodarstwa domowe chętniej finansowały swe wydatki wspomagając się kredytem bankowym. Ma to zapewne związek z poprawą na rynku pracy i wzrostem zatrudnienia oraz z umiarkowanym wzrostem wynagrodzeń.

Ostatnie dane wskazują na wzrost jednostkowych kosztów pracy. Na razie ich wzrost jest umiarkowany. W poprzednich miesiącach koszty te spadały, dlatego wpływ tego czynnika na inflację na razie jest jeszcze niewielki. W najbliższej przyszłości pracodawcy będą musieli się jednak zmierzyć z nasilającymi się żądaniami płacowymi.

Maria Drozdowicz, Biura Inwestycji i Cykli Ekonomicznych BIEC

Sytuacja w wymianie z zagranicą stopniowo się stabilizuje po długim okresie spadków wartości obrotów handlowych. Zmniejsza się niekorzystne oddziaływanie światowych cen oraz aprecjacji nominalnego kursu złotego. Obecnie duży wpływ na zróżnicowanie wyników eksportu i importu ma popyt, zwłaszcza wobec braku w ostatnich latach dużych inwestycji proeksportowych.

Przedstawiane przez organy nadzoru makroostrożnościowego twierdzenia o przeszacowaniu cen nieruchomości – na przykład w Szwecji – oparte na współczynniku cen nieruchomości do dochodów są często przesadzone. W niniejszym artykule dowodzimy, że dla określenia czynników fundamentalnych kształtujących ceny nieruchomości mieszkaniowych konieczne jest uwzględnienie zrównoważonego poziomu stóp procentowych, lecz żadna konkretna miara przeszacowania lub niedoszacowania nie jest zadowalająca. Do miar tych należy współczynnik kosztów użytkowania do dochodów. Zamiast nich dla potrzeb przeprowadzenia oceny opartej na dowodach wymagane są strukturalne modele empiryczne rynku mieszkaniowego i rynku kredytowego.

Po okresie dezinflacji, który trwał przez ponad dwie dekady przed pandemią, w 2021 roku kraje strefy euro nagle stanęły w obliczu rosnącej inflacji. Niniejszy artykuł omawia, w jaki sposób ten epizod inflacyjny następujący po pandemii, początkowo ograniczony do produktów dotkniętych zatorami w łańcuchu dostaw, przekształcił się w szeroko zakrojone i trwałe zjawisko. Wyniki wskazują, że kluczową rolę w jego rozpowszechnieniu odegrały oczekiwania inflacyjne gospodarstw domowych i zdolność firm do dyktowania cen.

Bez wolnego handlu nie ma dobrobytu – to przekonanie łączy Unię Europejską i Japonię, które odpowiadają za niemal 1/5 światowego PKB, a niedawno ogłosiły powstanie Sojuszu na rzecz Konkurencyjności.

Gry o status tworzą hierarchie, które zawsze wprowadzają pewien porządek w życie społeczne, a porządek zawsze jest lepszy niż chaos – przekonuje Toby Stuart w książce „Anointed”.

Ułomnościom „międzynarodowej architektury finansowania rozwoju” (w terminologii angielskiej: international financial architecture for development) poświęcono już sporo opracowań. Coraz więcej ekspertów twierdzi, że nie jest ona adekwatna do stawianych przed nią wyzwań. Wciąż jednak jest kluczową płaszczyzną przekazywania zasobów między państwami o różnym poziomie rozwoju i finansowania celów globalnych. Pojawiają się zarazem propozycje głębszych zmian, którym warto się przyjrzeć.

O przetasowaniach w dobroczynności, koncepcji funduszy doradczych darczyńców, tzw. DAF, a także o próbie odpowiedzi na pytanie: czy Robin Hood może zabrać sam sobie.

Po II wojnie światowej, podczas konferencji w Bretton Woods, dolar został uznany za walutę bazową nowego systemu monetarnego. Nawet po odejściu od systemu sztywnego powiązania ze złotem, umocnił swoją dominującą pozycję.

Overtourism, czyli nadmierna turystyka, to zjawisko, w którym liczba odwiedzających przekracza zdolność danego miejsca do ich przyjęcia bez szkody dla lokalnej społeczności, środowiska i dziedzictwa kulturowego. Choć turystyka przez dekady była postrzegana jako motor rozwoju, dziś coraz częściej staje się źródłem napięć i konfliktów.

Czy ludzkość nauczy się kontrolować ogień gwiazd? Fuzja termojądrowa, choć wciąż odległa, może fundamentalnie zmienić globalny paradygmat energetyczny i geopolityczny. O tym, dlaczego fizyka jądrowa to coś więcej niż technologia, opowiada prof. Michał Kowal z Narodowego Centrum Badań Jądrowych.

Wodór to paliwo przyszłości, ale jego przechowywanie i transport to ogromne wyzwania. O bezpieczeństwie, nowoczesnych materiałach i szansach Polski na rozwój technologii wodorowych mówi prof. Mariusz Krawiec, kierownik Katedry Fizyki Powierzchni i Nanostruktur w Instytucie Fizyki na Wydziale Matematyki, Fizyki i Informatyki UMCS w Lublinie.

W latach 2000. handel z Chinami był przyczyną utraty pracy przez znaczną część siły roboczej w Stanach Zjednoczonych, natomiast podobny wstrząs nie wystąpił w Niemczech w tamtym okresie. W artykule dowodzę, że „chiński szok” dotknął gospodarkę Niemiec w 2020 r., godząc w szczególności w kluczowe sektory, czyli przemysł motoryzacyjny i maszynowy.

Globalna gospodarka wydaje się chwilowo bardziej odporna niż zakładano wcześniej, co skłoniło Międzynarodowy Fundusz Walutowy (MFW) do nieznacznej korekty w górę prognoz wzrostu na 2025 r. Ta przejściowa siła – napędzana tymczasowym przyspieszeniem obrotów handlowych i manewrowaniem taryfami celnymi – maskuje jednak rosnące ryzyka systemowe.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.