Po okresie dezinflacji, który trwał przez ponad dwie dekady przed pandemią, w 2021 roku kraje strefy euro nagle stanęły w obliczu rosnącej inflacji. Niniejszy artykuł omawia, w jaki sposób ten epizod inflacyjny następujący po pandemii, początkowo ograniczony do produktów dotkniętych zatorami w łańcuchu dostaw, przekształcił się w szeroko zakrojone i trwałe zjawisko. Wyniki wskazują, że kluczową rolę w jego rozpowszechnieniu odegrały oczekiwania inflacyjne gospodarstw domowych i zdolność firm do dyktowania cen.

Getty Images

Kilka państw na całym świecie doświadczyło gwałtownego wzrostu inflacji, ponieważ ożywienie gospodarcze po pandemii zbiegło się w nich w czasie z pojawieniem się zatorów w łańcuchach dostaw i hojnymi rządowymi programami pobudzania koniunktury. Taka „inflacja pandemiczna” wystąpiła również w strefie euro. Po okresie dezinflacji, który trwał przez ponad dwie dekady przed wybuchem pandemii (Draghi 2019), w 2021 roku państwa strefy euro nagle stanęły w obliczu rosnącej inflacji, wywołanej najpierw przez zakłócenia w łańcuchu dostaw, a ostatecznie zwiększonej przez gwałtowny wzrost cen energii po rosyjskiej inwazji na Ukrainę.

W niniejszym artykule omawiamy, w jaki sposób ten epizod inflacyjny po okresie pandemii, początkowo ograniczony do produktów dotkniętych zatorami w łańcuchu dostaw, przekształcił się w szeroko zakrojone i trwałe zjawisko (Reis 2023). Nasza analiza w powiązanym artykule (Acharya i in.) wskazuje, że kluczową rolę w jego rozwoju odegrały oczekiwania inflacyjne gospodarstw domowych i zdolność firm do dyktowania cen.

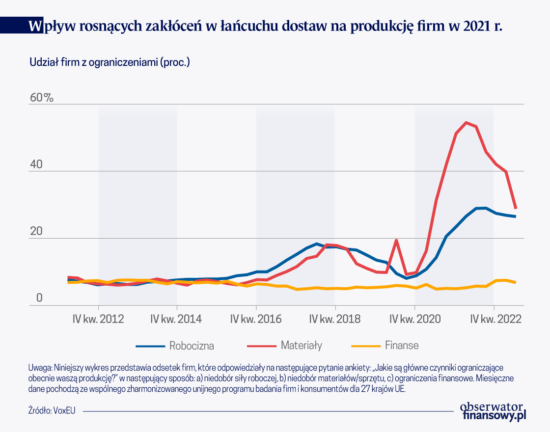

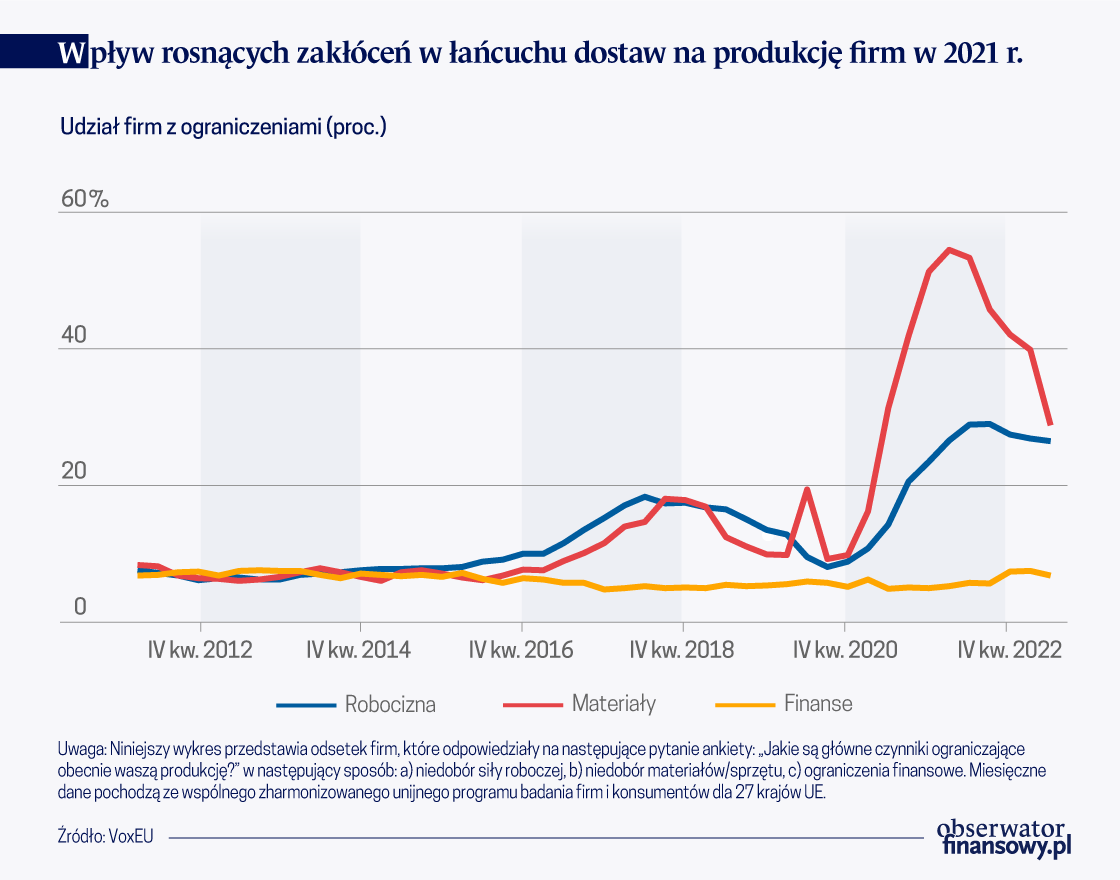

Zakłócenia w łańcuchu dostaw początkowo spowodowały wzrost inflacji na poziomie lokalnym

Początkowy wzrost wskaźnika cen towarów i usług konsumpcyjnych (CPI) w 2021 r., który poprzedził inwazję Rosji na Ukrainę, przypomina podręcznikowy przypadek przenoszenia szoków podażowych na inflację poprzez wzrost kosztów produkcji. Podczas gdy z powodu pandemii w portach chińskich piętrzyły się kontenery, niektóre firmy miały trudności ze znalezieniem materiałów potrzebnych do produkcji. Wynikające z tego wyższe koszty produkcji skłoniły te firmy do podniesienia cen w celu utrzymania zysków (Kalemli-Ozcan i in. 2022).

Wpływ napięć w łańcuchu dostaw, leżący u podstaw tej relacji, potwierdza w naszych badaniach zestaw analiz na poziomie produktu i kraju, w których wzrost CPI jest dodatnio skorelowany z uzależnieniem sektorów od importu z chińskich prowincji, które zostały objęte rygorystycznymi blokadami rozłożonymi w dłuższym okresie czasu. Ta sama praca empiryczna sugeruje, że impuls inflacyjny w 2021 r. utrzymał się głównie na poziomie lokalnym.

Pomimo, iż wyższe koszty produkcji prawdopodobnie rozprzestrzeniły się między firmami ze względu na związki między nimi, ten kosztowy impuls inflacyjny wciąż był w pewnym stopniu ograniczony do produktów powiązanych.

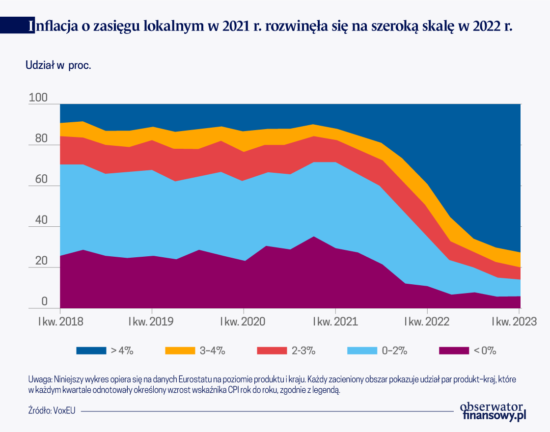

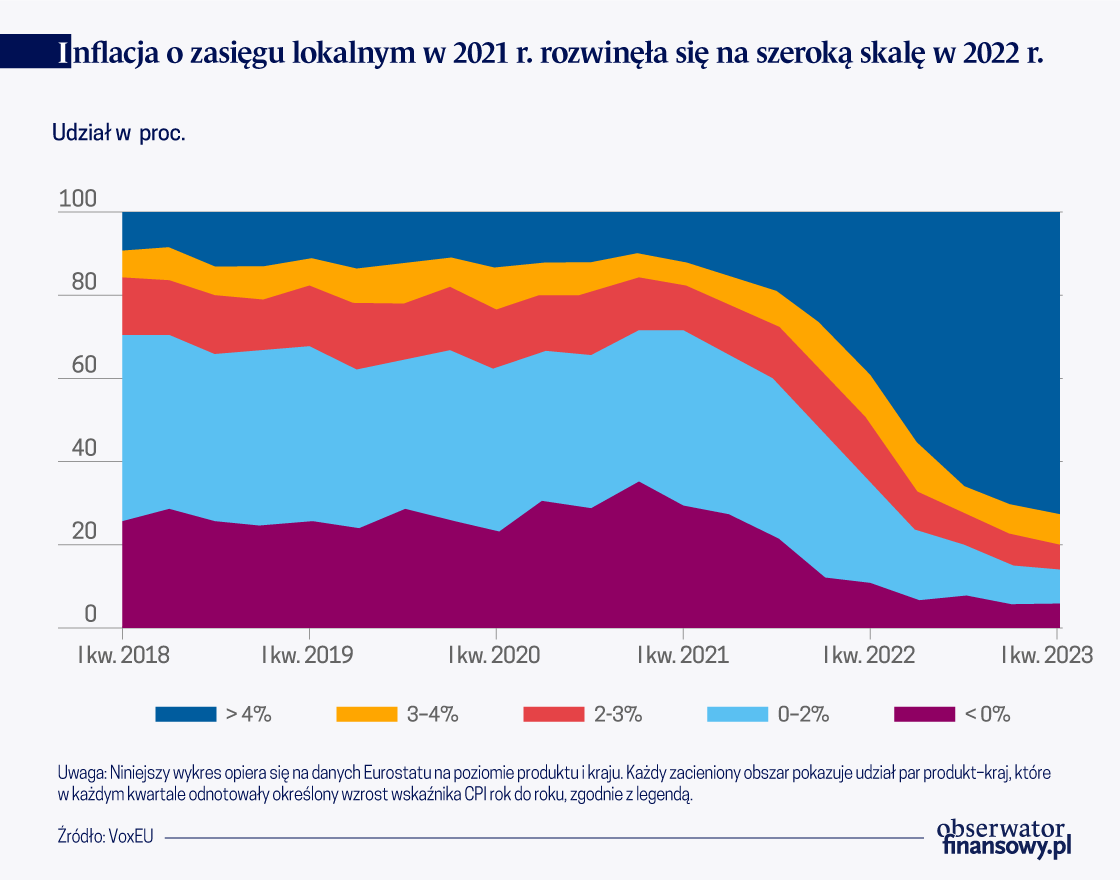

Wykres poniższy oparty na danych CPI na poziomie produktu i kraju, przedstawia spójny obraz. Do końca 2021 r. wzrost wskaźnika CPI rok do roku wyniósł około 5 proc., przy czym w przypadku 27 proc. produktów odnotowano inflację powyżej 4 proc., a w przypadku 50 proc. produktów – poniżej 2 proc.

Jednakże wykres ten pokazuje również, że wkrótce potem inflacja rozwinęła się na szeroką skalę. Do końca 2022 r. w środowisku, w którym roczny wzrost wskaźnika CPI wynosił około 9 proc., w przypadku aż 70 proc. produktów odnotowano inflację powyżej 4 proc.

Oczekiwania inflacyjne gospodarstw domowych ostatecznie wzrosły, a inflacja rozwinęła się na szeroką skalę

Gospodarstwa domowe, śledząc informacje o zatorach w łańcuchu dostaw i odnotowując wyższe ceny w swoim ogólnym koszyku konsumpcyjnym, zaczęły przewidywać przyszłą uogólnioną inflację począwszy od drugiej połowy 2021 roku.

Stwierdzamy, że zgodnie z dostępnymi danymi, państwa z większą liczbą firm, które ucierpiały w wyniku zakłóceń w łańcuchu dostaw, częściej odnotowywały (i) wyższy odsetek gospodarstw domowych spodziewających się wysokiej inflacji w przyszłości oraz (ii) wyższe indywidualne oczekiwania inflacyjne. Zgodnie z interpretacją przyczynowo skutkową, zależności te powodowane są przez gospodarstwa domowe, które dokładniej szacowały inflację w przeszłości i są one bardziej widoczne w krajach z większą liczbą przypadków wyszukiwania w Google informacji o zatorach w łańcuchach dostaw.

Wraz ze wzrostem oczekiwań inflacyjnych gospodarstw domowych wzrosła również realna inflacja w sektorach, na które zakłócenia w łańcuchu dostaw nie miały wpływu. Obserwacja ta potwierdza się zarówno w państwach o wysokim udziale pracowników objętych układami zbiorowymi pracy, jak i w tych o niższym poziomie przyjęcia/upowszechnienia takich układów, co sugeruje, że inflacja o szerokim zasięgu nie była stymulowana głównie przez firmy przewidujące przyszły wzrost kosztów pracy.

Interesujący jest fakt, że gwałtowny wzrost cen energii po rosyjskiej inwazji na Ukrainę nie wyjaśnia również początkowego wpływu zatorów w łańcuchach dostaw na inflację ani jej późniejszego uogólnienia jako zjawiska o szerokim zasięgu. Po pierwsze, zakłócenia w łańcuchu dostaw w zasadzie nie były związane z szokiem energetycznym w początkowej transmisji kosztowej (w rzeczywistości są one prostopadłe względem siebie w naszych regresjach). Po drugie, wydaje się, że szok energetyczny odgrywa mniejszą rolę w stymulowaniu inflacji o szerokim zasięgu w porównaniu z zakłóceniami w łańcuchu dostaw.

Firmy mające zdolność do dyktowania cen utrzymały, a niektóre nawet zwiększyły swoje marże

Kiedy oczekiwania inflacyjne wzrosły w 2021 r. i w pierwszej części 2022 r., firmy mające zdolność do dyktowania cen utrzymały, a niektóre nawet zwiększyły marże w cenach swoich produktów. Większość firm o wysokiej zdolności do dyktowania cen przed pandemią zdołała utrzymać swoje marże od IV kwartału 2020 r. do II kwartału 2022 r. W kontekście rosnących kosztów produkcji dynamika ta oznacza, że firmy mające zdolność do dyktowania cen faktycznie poprawiły swoje jednostkowe marże brutto.

Innymi słowy firmy o wysokiej zdolności do dyktowania cen zdołały bardziej podnieść ceny zarówno w okresie początkowego wzrostu inflacji spowodowanego przez rosnące koszty, jak i późniejszego pojawienia się inflacji o szerokim zasięgu, nawet po ostatecznym ustąpieniu zakłóceń w łańcuchu dostaw. Przypuszczamy, że w tej drugiej fazie gospodarstwa domowe z wysokimi oczekiwaniami inflacyjnymi prawdopodobnie otrzymywały mniej informacji o rozkładzie cen między firmami i produktami, a w rezultacie wykazywały większą skłonność do zakupu towarów i usług po wyższych cenach (Benabou i Gertner 1993, Tommasi 1994). Być może nie jest zaskoczeniem, że firmy mające zdolność do dyktowania cen prawdopodobnie wykorzystały tę niższą elastyczność cenową popytu.

Nasza analiza dokumentuje zbiór korelacji zgodnych z tym przypuszczeniem. Po pierwsze, firmy o wysokiej zdolności do dyktowania cen utrzymywały lub nawet zwiększały swoje marże w obliczu zakłóceń w łańcuchu dostaw oraz gdy zagregowany popyt, mierzony na podstawie informacji o portfelu zamówień firm, był wystarczająco wysoki. Po drugie, firmy o wysokiej zdolności do dyktowania cen odnotowały obniżenie marż, jeśli były zlokalizowane w sektorach i krajach o dobrze funkcjonujących łańcuchach dostaw i ograniczonym popycie. Po trzecie, wraz ze wzrostem oczekiwań inflacyjnych takie firmy utrzymywały, a nawet zwiększały swoje marże niezależnie od tego, czy odczuwały zakłócenia po stronie podaży.

Argument za proaktywną reakcją polityki pieniężnej.

Nasz opis inflacji w strefie euro w okresie pandemii ma kilka ważnych konsekwencji dla polityki pieniężnej. Przede wszystkim połączenie wysokich oczekiwań inflacyjnych i wysokiej zdolności firm do dyktowania cen może tworzyć tzw. pętle sprzężenia zwrotnego. Kiedy niektóre firmy o wysokiej zdolności do dyktowania cen podnoszą swoje ceny, gospodarstwa domowe mogą zwiększać swoje oczekiwania inflacyjne, co z kolei prowadzi do trwałej uogólnionej inflacji, dodatkowo stymulowanej przez firmy o wysokiej zdolności do dyktowania cen. O ile jednostkowy wstrząs może uruchomić inflację, pętla ta jest podtrzymywana przez wzajemnie powiązane czynniki, a zatem może utrzymywać się nawet po ustąpieniu początkowego wstrząsu. W związku z tym reakcja polityki pieniężnej na presję inflacyjną po stronie podaży może wymagać postawy proaktywnej, biorąc pod uwagę fakt, że lokalne impulsy inflacyjne mogą się uogólniać i rosnąć gwałtownie w wyniku interakcji zdolności firm do dyktowania cen i oczekiwań gospodarstw domowych.

Uwaga autora: Poglądy wyrażone w niniejszym artykule są poglądami autorów i niekoniecznie reprezentują poglądy Banku Rezerwy Federalnej w Nowym Jorku, Systemu Rezerwy Federalnej lub któregokolwiek z ich pracowników.

Viral Acharya – C. V. Starr Professor of Economics in the Department of Finance, Stern School of Business at New York University

Matteo Crosignani – Research Advisor at Federal Reserve Bank Of New York

Tim Eisert – Associate Professor of Finance at Nova School Of Business And Economics

Christian Eufinger – Associate Professor of Finance at IESE Business School, Barcelona

Artykuł ukazał się w wersji oryginalnej na platformie VoxEU, tam też dostępne są przypisy i bibliografia.

Oczekiwania inflacyjne gospodarstw domowych są zwykle zawyżone, systematycznie niesymetryczne i skorelowane z cechami społecznymi i demograficznymi. Badanie tych niejednorodności i ich wpływu na zagregowane wyniki gospodarcze jest obecnie kluczowym wyzwaniem dla decydentów politycznych.

Pandemia COVID-19 oraz trwająca wojna rosyjsko-ukraińska przerwały globalne łańcuchy dostaw i spowodowały ich znaczne opóźnienia, niedobory środków produkcji oraz powstanie ryzyka wyczerpania zapasów. Firmy narażone na te ryzyka zostały zmuszone do przemyślenia swoich strategii zarządzania produkcją i zapasami, od dostaw „dokładnie na czas” po dostawy „na wszelki wypadek”.

Inflacja to ogólnie wzrastanie. W przeszłości wiązano ją z pojęciem zwiększenia liczby pieniądza, który jest w obrocie ekonomicznym. Dzisiaj częściej jednak kojarzymy inflację ze wzrostem cen ogólnie, bo nie tylko czynniki monetarne wpływają na samą wartość cen produktów i usług – mówi Piotr Arak, dyrektor Polskiego Instytutu Ekonomicznego.

Historia pokazuje, że naród, który odzyskuje wolność i zdobywa panowanie na terytorium swojego państwa bagnetem żołnierza, nie zapewnia sobie tym samym zupełnej suwerenności. Dopiero odzyskanie władzy nad walutą narodową albo stworzenie tej waluty, staje się prawnym imperatywem suwerenności i fundamentem stabilnej gospodarki narodowej.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Pierwszym prezesem Banku Polskiego SA został Stanisław Karpiński - wybitny ekonomista, bankowiec i minister skarbu. Jako teoretyk i praktyk cieszył się niekwestionowanym autorytetem zarówno w środowisku bankowym, jak i politycznym.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Historia pokazuje, że naród, który odzyskuje wolność i zdobywa panowanie na terytorium swojego państwa bagnetem żołnierza, nie zapewnia sobie tym samym zupełnej suwerenności. Dopiero odzyskanie władzy nad walutą narodową albo stworzenie tej waluty, staje się prawnym imperatywem suwerenności i fundamentem stabilnej gospodarki narodowej.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.