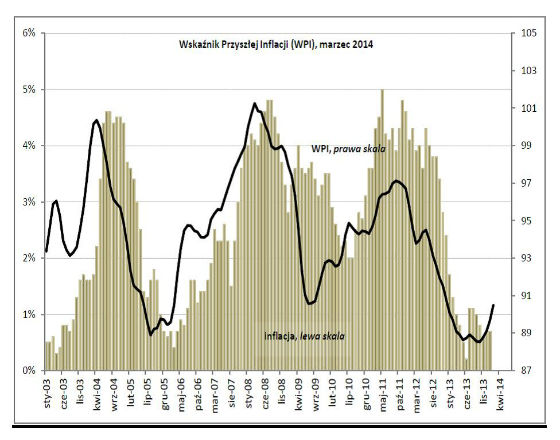

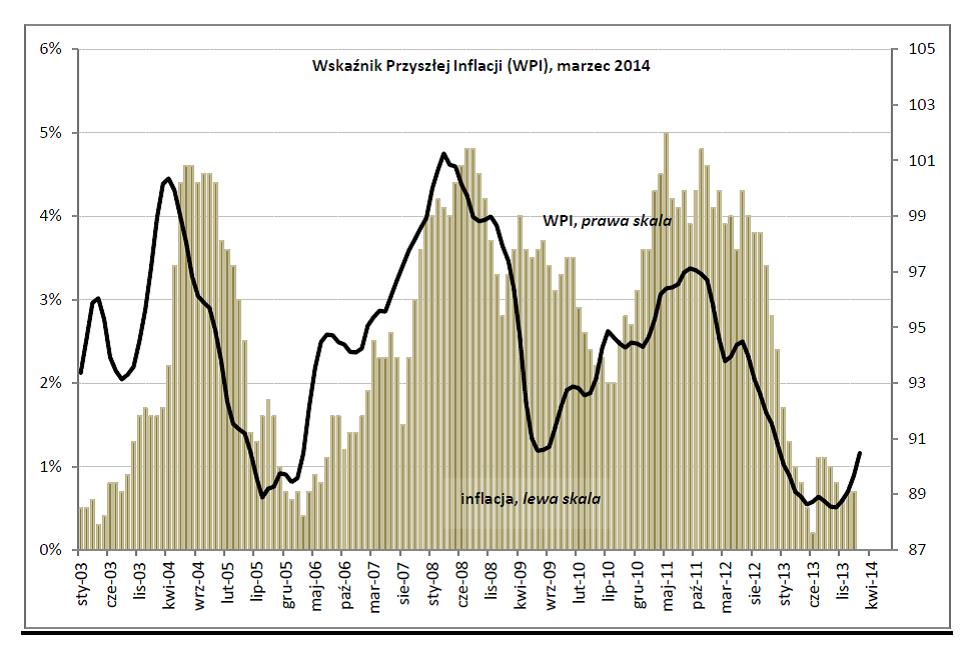

O 0,8 punktu wzrósł w marcu w porównaniu z lutym Wskaźnik Przyszłej Inflacji, prognozujący z kilkumiesięcznym wyprzedzeniem kierunek zmian cen towarów i usług konsumpcyjnych. Był to czwarty z kolei miesiąc wzrostu wskaźnika. W gospodarce nie ma obecnie presji inflacyjnej, ale pojawiają się coraz bardziej sprzyjające warunki dla jej zaistnienia.

– Postępujące ożywienie wcześniej czy później przełoży się na wyższą inflację – przewiduje Maria Drozdowicz z Biura Inwestycji i Cykli Ekonomicznych, autorka badania. Z dotychczasowych obserwacji polskiej gospodarki wynika, że przyspieszony wzrost cen pojawia się z około 16-17 miesięcznym opóźnieniem w stosunku do pierwszych oznak ożywienia całej gospodarki.

Drozdowicz zwraca uwagę, że tak właśnie było w okresie spowolnienia gospodarczego w latach 2001-2002 i 2009-2010. Podczas ostatniego spowolnienia najniższe tempo wzrostu PKB odnotowano w I kwartale 2013 roku. Od tego czasu w kolejnych kwartałach 2013 roku gospodarka rozwijała się coraz szybciej, choć tempo tej poprawy było umiarkowane.

– Jeśli nic nie zaburzy dotychczasowych tendencji, wczesną jesienią 2014 r. można spodziewać się niewielkiego przyspieszenia wzrostu cen, czemu dodatkowo sprzyjać będzie niska i obniżająca się baza CPI z ubiegłego roku – prognozuje Drozdowicz.

Spośród dziewięciu składowych wskaźnika w ostatnim miesiącu trzy działały w kierunku spadku inflacji a sześć w kierunku jej wzrostu.

Wśród składowych działających w kierunku szybszego wzrostu cen przeważają te, które decydują o kosztach funkcjonowania przedsiębiorstw. Należą do nich: odsetek wykorzystania mocy produkcyjnych oraz jednostkowe koszty, zarówno w przeliczeniu na jednego zatrudnionego, jak i w przeliczeniu na jednostkę wyrobu.

Odsetek wykorzystania mocy produkcyjnych w sektorze przedsiębiorstw wzrósł na koniec 2013 roku o niecałe 2 punkty procentowe i wynosi obecnie około 76 proc. Tym samym osiągnął poziom sprzed ostatniego spowolnienia. Koszty utrzymania maszyn i urządzeń są proporcjonalne do stopnia ich wykorzystania. Stąd na ogół ich wzrost stanowi okoliczność sprzyjającą wzrostowi inflacji.

Kolejne czynniki sprzyjające wyższej inflacji to wzrost jednostkowych kosztów pracy oraz kosztów w przeliczeniu na jednostkę wyrobu. Wzrost obu kategorii kosztów obserwujemy od listopada 2013 roku. Pomimo, że wynagrodzenia w ostatnim czasie podnoszono w umiarkowanym tempie, to jednostkowe koszty pracy w stosunku do listopada wzrosły o blisko 2 proc.

Ponownie nasiliły się oczekiwania producentów na wzrost cen produkowanych przez nich wyrobów. Spośród 22 branż, jedynie przedstawiciele pięciu nie zamierzają w najbliższym czasie podnosić cen na swe wyroby. Są to producenci odzieży, komputerów, maszyn i urządzeń, przemysł poligraficzny oraz samochodowy.

Najwyższe oczekiwania wzrostu cen wyrażają przedstawiciele przemysłu paliwowego i producenci energii. W warunkach rosnących kosztów, przy utrzymującej się od ponad roku deflacji cen producentów, trudno się dziwić nasileniu oczekiwań na wzrost cen. Przedsiębiorcy w takich warunkach realizują niższe marże a w skrajnych przypadkach ponoszą straty. Ostatecznie jednak o materializacji tych zamierzeń zdecyduje popyt. Nieco mniejsze niż w poprzednich miesiącach są obecnie oczekiwania wzrostu cen wśród przedstawicieli branży spożywczej. W najbliższej przyszłości branża ta na skutek problemów z eksportem na rynki wschodnie musi liczyć się z koniecznością obniżenia cen na rynku krajowym, co wpłynie stabilizująco na inflację.

Na razie odbudowa popytu wewnętrznego postępuje powoli, o czym świadczy choćby bardzo słabe ożywienie kredytów konsumpcyjnych. Zadłużenie gospodarstw domowych z tytułu kredytów od jesieni ubiegłego roku systematycznie spadało, co było konsekwencją słabego popytu oraz wynikało z umacniania się złotego w tamtym czasie. W ostatnich trzech miesiącach obserwujemy niewielkie ożywienie po stronie kredytów zaciąganych przez gospodarstwa domowe.

– Konsumenci nieco chętniej sięgają zarówno po kredyt hipoteczny, jak i ten typowo konsumpcyjny. Trudno jednak na razie mówić o wyraźnym powrocie boomu kredytowego, który zagrażałby stabilności cen – komentuje Drozdowicz.

Składowymi, które działały w kierunku spadku inflacji były w tym miesiącu ceny importu, ceny usług transportowo-magazynowych oraz kurs złotego.

Ostatnie dostępne dane (grudzień 2013 r.) wskazują, że ceny usług transportowo-magazynowych świadczonych na rzecz przedsiębiorstw spadają od czterech miesięcy. W ostatnich miesiącach taniały wszystkie kategorie usług.

Ceny importu (ostatnie dostępne dane za listopad 2013 r.) spadają od drugiej połowy ubiegłego roku, co głównie związane było z ówczesną tendencją do umacniania się złotego.

– Krótkookresowe zawirowania na rynkach walutowych nie powinny przełożyć się na ceny importu, a w konsekwencji pozostaną obojętne z punktu widzenia kształtowania się inflacji w najbliższej przyszłości – przewiduje Drozdowicz.

W seriach wydawniczych Materiały i Studia NBP oraz NBP Working Papers został niedawno opublikowany raport przedstawiający wyniki najnowszych badań dotyczących mechanizmu transmisji polityki pieniężnej w Polsce. Z wielu wątków poddanych analizie wybraliśmy trzy, które streszczamy w niniejszym artykule. Rozpoczynamy od czynników wpływających na możliwie zmiany mechanizmu transmisji polityki pieniężnej. Następnie analizujemy siłę i opóźnienia, z jaką decyzje Rady Polityki Pieniężnej oddziałują na gospodarkę. W ostatniej części artykułu przyglądamy się bliżej funkcjonowaniu kanału kredytowego polityki pieniężnej w Polsce.

Przedstawiane przez organy nadzoru makroostrożnościowego twierdzenia o przeszacowaniu cen nieruchomości – na przykład w Szwecji – oparte na współczynniku cen nieruchomości do dochodów są często przesadzone. W niniejszym artykule dowodzimy, że dla określenia czynników fundamentalnych kształtujących ceny nieruchomości mieszkaniowych konieczne jest uwzględnienie zrównoważonego poziomu stóp procentowych, lecz żadna konkretna miara przeszacowania lub niedoszacowania nie jest zadowalająca. Do miar tych należy współczynnik kosztów użytkowania do dochodów. Zamiast nich dla potrzeb przeprowadzenia oceny opartej na dowodach wymagane są strukturalne modele empiryczne rynku mieszkaniowego i rynku kredytowego.

Sytuacja w wymianie z zagranicą stopniowo się stabilizuje po długim okresie spadków wartości obrotów handlowych. Zmniejsza się niekorzystne oddziaływanie światowych cen oraz aprecjacji nominalnego kursu złotego. Obecnie duży wpływ na zróżnicowanie wyników eksportu i importu ma popyt, zwłaszcza wobec braku w ostatnich latach dużych inwestycji proeksportowych.

Gotówka to wolność? A może zbędny, trącący myszką, relikt? Jak przekonuje Brett Scott w książce „Cloudmoney”, to jeden z niezbędnych aspektów niezależności w wymiarze społecznym i indywidualnym.

W przełomowym ruchu członkowie NATO poparli nowy narodowy wskaźnik wydatków: 5 proc. PKB na wojsko. W przeszłości do takiego zobowiązania nawoływał m.in. prezydent RP Andrzej Duda, ale decydujący był sygnał nadany przez prezydenta USA Donalda Trumpa.

Lata restrykcyjnej polityki jednego dziecka w Chinach, a następnie pandemia i surowa strategia „zero COVID” odbiły się na liczbie urodzeń. Dzietność gwałtownie spadła, a społeczeństwo coraz szybciej się starzeje. W połączeniu z rosnącą długością życia to demograficzna bomba zegarowa.

Zimbabwe jest krajem o wyjątkowo turbulentnej historii monetarnej. Pokazuje ona między innymi, do czego może doprowadzić brak niezależności banku centralnego.

Rewolucja Generatywnej Sztucznej Inteligencji (GenAI) obiecuje skokowy wzrost globalnej produktywności, którego skala jest porównywalna jedynie z epoką elektryfikacji. Historyczne analizy wskazują jednak, że obecna trajektoria innowacji może wprowadzić rynek pracy w pułapkę technologiczną.

Problem dostępności mieszkań, które swoimi cechami, przede wszystkim standardem technicznym i wielkością odpowiadają potrzebom gospodarstw domowych nie ma prostego wyrazu statystycznego. Samo przeliczanie zasobu mieszkaniowego na populację nie obrazuje poziomu (nie)zaspokojenia potrzeb.

Unia Europejska coraz bardziej zacieśnia relacje polityczne, gospodarcze i handlowe z Republiką Mołdawii – jednym z najmłodszych państw Starego Kontynentu, które Rosja uznaje za swoją strefę wpływów.

Na październikowym posiedzeniu Rada Polityki Pieniężnej (RPP) obniżyła stopy procentowe NBP o 0,25 pkt. proc. w tym referencyjną do 4,50 proc. Co dalej? „Członkowie Rady widzą przestrzeń do obniżek, ale kiedy to nastąpi jeszcze nie wiedzą” - poinformował prof. Adam Glapiński.

Nie istnieje jedna ponadczasowa i prawdziwa historia o inflacji; ceny potrafią rosnąć z różnych powodów, a podnoszenie stóp procentowych to nie jedyne remedium – o czym starają się przekonywać Mark McGann Blyth i Nicolo Fraccaroli w „Inflation: A Guide for Users and Losers”.

Waluty cyfrowe powiązane z pieniądzem fiducjarnym, czyli stablecoins, mierzą się z nieuniknionym w ich sytuacji napięciem pomiędzy wiarygodnością a konkurencyjnością – czyli „paradoksem stablecoina". By go lepiej zrozumieć, w artykule analizujemy konkurencyjne strategie USA i Chin.

Czy ludzkość nauczy się kontrolować ogień gwiazd? Fuzja termojądrowa, choć wciąż odległa, może fundamentalnie zmienić globalny paradygmat energetyczny i geopolityczny. O tym, dlaczego fizyka jądrowa to coś więcej niż technologia, opowiada prof. Michał Kowal z Narodowego Centrum Badań Jądrowych.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.