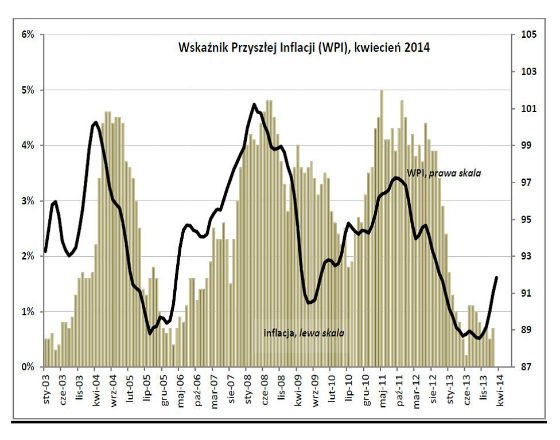

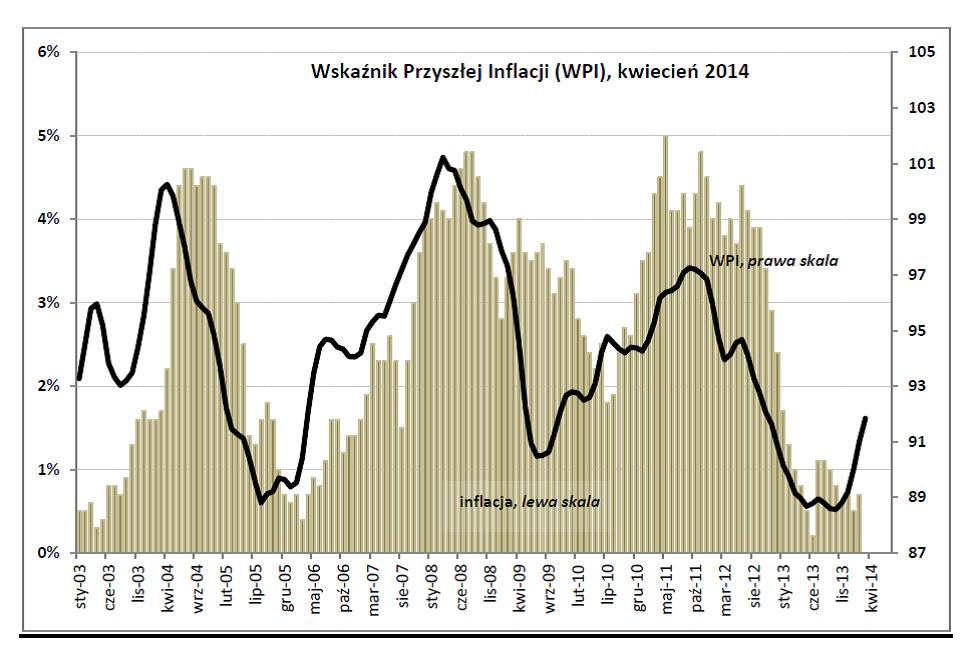

O 0,8 punktu wzrósł w kwietniu w stosunku do marca Wskaźnik Przyszłej Inflacji, prognozujący z kilkumiesięcznym wyprzedzeniem kierunek zmian cen towarów i usług konsumpcyjnych. Był to piąty z kolei miesiąc wzrostu wskaźnika – informuje Maria Drozdowicz z Biura Inwestycji i Cykli Ekonomicznych BIEC.

– W gospodarce wraz z postępującym ożywieniem, pojawiają coraz bardziej sprzyjające warunki do wzrostu cen. Biorąc pod uwagę wyprzedzenia wskaźnika rzędu 8-10 miesięcy w stosunku do CPI, wyższych od dotychczasowych poziomów inflacji można spodziewać się jesienią tego roku – ocenia Drozdowicz.

Wśród 7 składowych wskaźnika działających w kierunku szybszego wzrostu cen w ostatnich miesiącach przeważają te, które decydują o kosztach funkcjonowania przedsiębiorstw. W całym 2013 roku różne kategorie kosztów podlegały zdecydowanemu ograniczeniu. Przedsiębiorstwa redukowały koszty pracy, wyzbywały się niewykorzystywanych środków trwałych, poszukiwały tańszych dostawców. Działania te pozwalały przedsiębiorcom zachować konkurencyjność i przetrwać okres spowolnienia gospodarczego, dla konsumentów zaś oznaczało to niższą inflację.

– Obserwowany w ostatnich miesiącach wzrost kosztów ma więc charakter relatywny, w stosunku do bardzo niskiego poziomu z ubiegłego roku – zastrzega Drozdowicz.

Największy wzrost odnotowano w przypadku cen usług świadczonych na rzecz przedsiębiorstw. W drugiej połowie 2013 roku ceny usług transportowych i magazynowych systematycznie spadały. Obecny ich wzrost (ostatnie dostępne dane są za styczeń 2014 r.) wynikał głównie z wyższych cen transportu lądowego i rurociągowego. Ceny pozostałych kategorii usług (gospodarka magazynowa, działalność pocztowa i kurierska) pozostały stabilne w stosunku do poprzedniego miesiąca, zaś ceny transportu wodnego spadły.

Kolejne czynniki proinflacyjne to nieco wyższe jednostkowe koszty pracy oraz wyższe koszty w przeliczeniu na jednostkę wyrobu.

– Obie kategorie kosztów spadały systematycznie od 2011 roku, co świadczy o procesach efektywnościowych dokonujących się w firmach. Tak więc obserwowany od jesieni ub. roku niewielki jak na razie wzrost obu kategorii kosztów jest poniżej swych lokalnych szczytów sprzed spowolnienia gospodarczego – wyjaśnia Drozdowicz.

Ostatnie dostępne dane (grudzień 2013 r.) wskazują na wzrost cen importu. Wzrost ten na razie należy traktować krótkookresowo. Odzwierciedla on bowiem przede wszystkim osłabienie złotego z przełomu i początku 2014 roku. Wobec dominujących spadków cen importu, które obserwowaliśmy w drugiej połowie ubiegłego roku, ostatnie zawirowania na rynku walutowym nie powinny przyczynić się do nasilenia presji inflacyjnej.

Odsetek wykorzystania mocy produkcyjnych w sektorze przedsiębiorstw wzrósł na koniec 2013 roku o niecałe 2 punkty procentowe i wynosi obecnie około 76 proc. Tym samym osiągnął poziom sprzed ostatniego spowolnienia. Przedsiębiorcy mają więc jeszcze spory zapas niewykorzystanych mocy, co wpłynie stabilizująco na inflację. Dodatkowym czynnikiem stabilizującym inflację jest niska skłonność przedsiębiorców do inwestowania w poszerzenie mocy wytwórczych.

Czynniki decydujące o wielkości popytu wewnętrznego nie stanowią zagrożenia dla stabilności cen w najbliższym czasie. Podaż pieniądza M3 wzrosła w stosunku do poprzedniego miesiąca w niewielkim stopniu i to głównie dzięki wzrostowi depozytów gospodarstw domowych, co najprawdopodobniej miało związek z wypłatami „trzynastek”. Dynamika zadłużania się gospodarstw domowych z tytułu kredytów co prawda poprawia się w ostatnich miesiącach, jednak boom kredytowy nam nie zagraża.

Wyraźnie obniżyły się w stosunku do sytuacji sprzed miesiąca oczekiwania producentów wzrostu cen produkowanych przez nich wyrobów. Zdecydowanie niższe oczekiwania na wzrost cen wyrażają przede wszystkim producenci artykułów spożywczych odzieży i wyrobów tekstylnych, czyli te branże, które jako pierwsze mogą odczuć spadek eksportu do Rosji.

Przedstawiane przez organy nadzoru makroostrożnościowego twierdzenia o przeszacowaniu cen nieruchomości – na przykład w Szwecji – oparte na współczynniku cen nieruchomości do dochodów są często przesadzone. W niniejszym artykule dowodzimy, że dla określenia czynników fundamentalnych kształtujących ceny nieruchomości mieszkaniowych konieczne jest uwzględnienie zrównoważonego poziomu stóp procentowych, lecz żadna konkretna miara przeszacowania lub niedoszacowania nie jest zadowalająca. Do miar tych należy współczynnik kosztów użytkowania do dochodów. Zamiast nich dla potrzeb przeprowadzenia oceny opartej na dowodach wymagane są strukturalne modele empiryczne rynku mieszkaniowego i rynku kredytowego.

Po okresie dezinflacji, który trwał przez ponad dwie dekady przed pandemią, w 2021 roku kraje strefy euro nagle stanęły w obliczu rosnącej inflacji. Niniejszy artykuł omawia, w jaki sposób ten epizod inflacyjny następujący po pandemii, początkowo ograniczony do produktów dotkniętych zatorami w łańcuchu dostaw, przekształcił się w szeroko zakrojone i trwałe zjawisko. Wyniki wskazują, że kluczową rolę w jego rozpowszechnieniu odegrały oczekiwania inflacyjne gospodarstw domowych i zdolność firm do dyktowania cen.

Transformacja energetyczna jest najkosztowniejszym programem gospodarczym w nowożytnym świecie. Planem, na który się de facto zdecydowała tylko Europa, wprowadzając i zezwalając na rynkowy obrót uprawnieniami do emisji CO2. Autorzy badań nad podatkami węglowymi i zielonymi certyfikatami, opublikowanymi na stronach EBC i MFW, twierdzą, że wpływ na inflację w strefie euro będzie prawie zerowy, podobnie jak na wzrost bezrobocia. Czy faktycznie tak jest?

Gotówka to wolność? A może zbędny, trącący myszką, relikt? Jak przekonuje Brett Scott w książce „Cloudmoney”, to jeden z niezbędnych aspektów niezależności w wymiarze społecznym i indywidualnym.

W przełomowym ruchu członkowie NATO poparli nowy narodowy wskaźnik wydatków: 5 proc. PKB na wojsko. W przeszłości do takiego zobowiązania nawoływał m.in. prezydent RP Andrzej Duda, ale decydujący był sygnał nadany przez prezydenta USA Donalda Trumpa.

Lata restrykcyjnej polityki jednego dziecka w Chinach, a następnie pandemia i surowa strategia „zero COVID” odbiły się na liczbie urodzeń. Dzietność gwałtownie spadła, a społeczeństwo coraz szybciej się starzeje. W połączeniu z rosnącą długością życia to demograficzna bomba zegarowa.

Zimbabwe jest krajem o wyjątkowo turbulentnej historii monetarnej. Pokazuje ona między innymi, do czego może doprowadzić brak niezależności banku centralnego.

Rewolucja Generatywnej Sztucznej Inteligencji (GenAI) obiecuje skokowy wzrost globalnej produktywności, którego skala jest porównywalna jedynie z epoką elektryfikacji. Historyczne analizy wskazują jednak, że obecna trajektoria innowacji może wprowadzić rynek pracy w pułapkę technologiczną.

Problem dostępności mieszkań, które swoimi cechami, przede wszystkim standardem technicznym i wielkością odpowiadają potrzebom gospodarstw domowych nie ma prostego wyrazu statystycznego. Samo przeliczanie zasobu mieszkaniowego na populację nie obrazuje poziomu (nie)zaspokojenia potrzeb.

Unia Europejska coraz bardziej zacieśnia relacje polityczne, gospodarcze i handlowe z Republiką Mołdawii – jednym z najmłodszych państw Starego Kontynentu, które Rosja uznaje za swoją strefę wpływów.

Na październikowym posiedzeniu Rada Polityki Pieniężnej (RPP) obniżyła stopy procentowe NBP o 0,25 pkt. proc. w tym referencyjną do 4,50 proc. Co dalej? „Członkowie Rady widzą przestrzeń do obniżek, ale kiedy to nastąpi jeszcze nie wiedzą” - poinformował prof. Adam Glapiński.

Nie istnieje jedna ponadczasowa i prawdziwa historia o inflacji; ceny potrafią rosnąć z różnych powodów, a podnoszenie stóp procentowych to nie jedyne remedium – o czym starają się przekonywać Mark McGann Blyth i Nicolo Fraccaroli w „Inflation: A Guide for Users and Losers”.

Waluty cyfrowe powiązane z pieniądzem fiducjarnym, czyli stablecoins, mierzą się z nieuniknionym w ich sytuacji napięciem pomiędzy wiarygodnością a konkurencyjnością – czyli „paradoksem stablecoina". By go lepiej zrozumieć, w artykule analizujemy konkurencyjne strategie USA i Chin.

Czy ludzkość nauczy się kontrolować ogień gwiazd? Fuzja termojądrowa, choć wciąż odległa, może fundamentalnie zmienić globalny paradygmat energetyczny i geopolityczny. O tym, dlaczego fizyka jądrowa to coś więcej niż technologia, opowiada prof. Michał Kowal z Narodowego Centrum Badań Jądrowych.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.