Ponownie zmalały szanse na przyspieszony wzrost gospodarki

O0,5 punktu spadł w styczniu w porównaniu z grudniem 2014 r. Wskaźnik Wyprzedzający Koniunktury, informujący o przyszłych tendencjach w gospodarce. Znacznie ogranicza to nadzieje z końca ubiegłego roku na wyraźnie przyspieszenie wzrostu gospodarczego w pierwszej połowie 2015 r. – informuje Maria Drozdowicz z Biura Inwestycji i Cykli Ekonomicznych BIEC.

Słaby popyt i deflacja powodują pogorszenie relacji przychodów do kosztów prowadzonej działalności gospodarczej, co negatywnie wpływa na wyniki finansowe przedsiębiorstw. Przedsiębiorstwa do tej pory starały się redukować koszty lecz skala tego procesu z natury swej jest ograniczona.

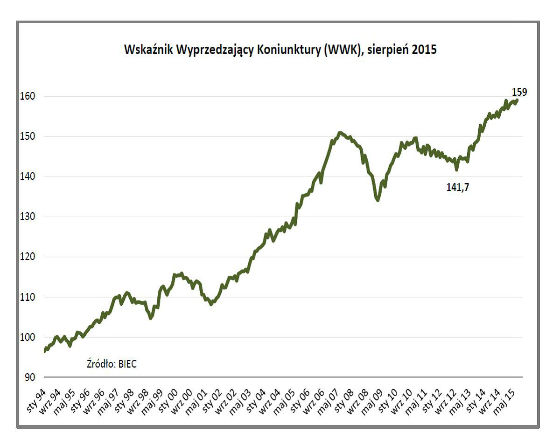

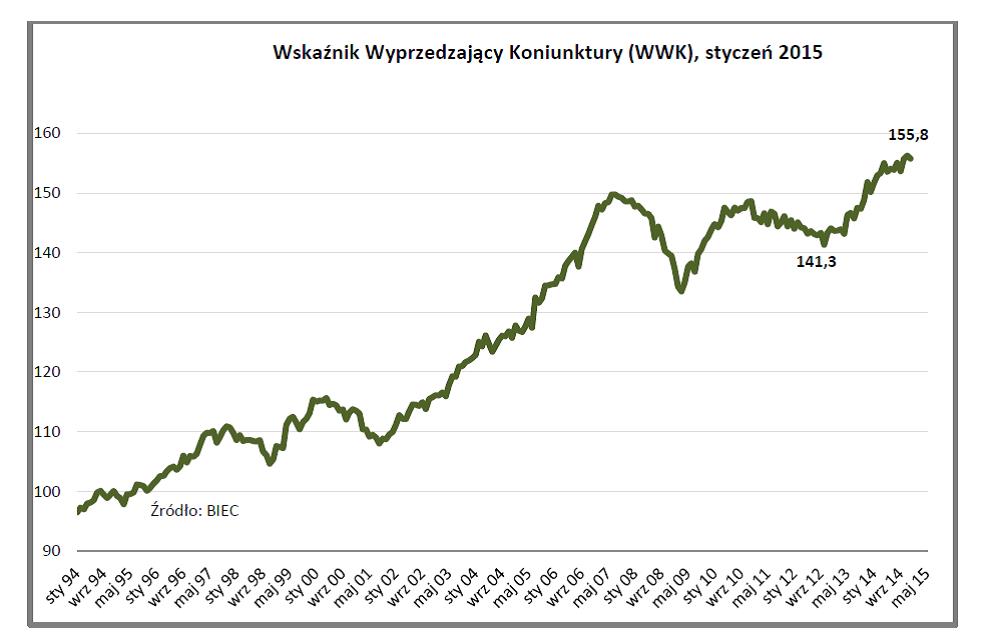

– Nadal w najbliższym otoczeniu naszej gospodarki dominuje niepewność i słaby wzrost, co niekorzystnie wpływa koniunkturę krajową – ocenia sytuację Drozdowicz.

Spośród ośmiu składowych wskaźnika w tym miesiącu dwie działały w kierunku jego wzrostu, jedna była neutralna a pięć przyczyniło się do jego spadku.

Największy wpływ na wzrost wskaźnika miała, podobnie jak w grudniu, poprawa wydajności pracy w sektorze przetwórczym. Jej wzrost odnotowujemy drugi miesiąc z rzędu, ale raczej nie jest to zapowiedź trwałej zmiany. Zarówno w listopadzie jak i w grudniu 2014 roku wynikała ona przede wszystkim z mniejszej liczby dni roboczych w porównaniu do miesięcy poprzednich. Dodatkowo, w grudniu znacząco wzrosła produkcja sprzedana przemysłu, co również na razie należy traktować jako zjawisko krótkookresowe. Pomimo poprawy wydajności pracy w końcówce ubiegłego roku, w grudniu 2014 r. była ona o 2 proc. niższa niż w grudniu 2013 r.

Druga składowa, która działała w kierunku wzrostu wskaźnika, to podaż pieniądza M3 w ujęciu realnym. Również w tym przypadku obserwujemy drugi kolejny miesiąc zwiększonej ilości pieniądza w gospodarce. Podobnie jak w listopadzie 2014 roku, wzrost ten wynikał głównie z przyrostu depozytów gospodarstw domowych.

– Okres od listopada do marca kolejnego roku to czas wypłat dodatkowych wynagrodzeń. Rozpoczynają je „barbórkowe” wypłaty w górnictwie, a kończą „trzynastki” w sferze budżetowej – zwraca uwagę Drozdowicz.

Część tych pieniędzy zapewne zasili popyt krajowy, co nieco zwiększy produkcję i przyspieszy wzrost gospodarki, jednak działanie tego czynnika będzie krótkotrwałe i wygaśnie w 2-3 miesiące po zakończeniu wypłat dodatkowych wynagrodzeń.

Zadłużenie gospodarstw domowych z tytułu kredytów pozostało na poziomie zbliżonym do poprzedniego miesiąca, zaś w całym 2014 roku wzrosło o około 6 proc.

– Dynamika ta świadczy o umiarkowanym zainteresowaniu konsumentów kredytem bankowym. Zjawisko to obserwujemy od blisko dwóch lat i trudno liczyć na szybką jego odbudowę przy powolnym wzroście zatrudnienia i utrzymującej się niepewności co do perspektyw gospodarczych – zauważa Drozdowicz.

Nie mniej jednak, dane za styczeń wykażą skokowy wzrost zadłużenia kredytowego w efekcie drastycznego umocnienia franka. Zwiększy to złotową wartość kredytów zaciągniętych w tej walucie.

Najsilniej w kierunku spadku wskaźnika działały dane na temat poziomu zapasów wyrobów gotowych w magazynach przedsiębiorstw. Gromadzenie ich o tej porze roku jest na ogół zjawiskiem normalnym, związanym ze świątecznym szczytem zakupowym oraz skróconym czasem pracy przypadającym na przełomie roku. Można przypuszczać, że grudniowa znacząco zwiększona produkcja częściowo trafiła do magazynów firm.

Przedsiębiorstwa odnotowały wolniejsze tempo napływu nowych zamówień. Zdecydowana większość branż boryka się ze słabym popytem. Długotrwały i dotkliwy spadek zamówień dotyczy branży odzieżowej, gdzie stabilizacja portfela zamówień miała charakter krótkotrwały. Pomimo ogólnego pogorszenia zamówień, niektóre firmy, np. z sektora meblarskiego, producenci samochodów i pojazdów czy farmacja odnotowują wzrost zamówień, zwłaszcza pochodzących od zagranicznych odbiorców.

Ograniczone możliwości redukcji kosztów prowadzenia działalności gospodarczej oraz spadek zamówień spowodowały pogorszenie sytuacji finansowej firm. Im mniejsza firma tym pogorszenie stanu finansów bardziej odczuwalne.

Zmniejszony napływ nowych zamówień i nieco gorsze wyniki finansowe to zapewne główny powód zwiększonego w ciągu ostatniego miesiąca odsetka menedżerów oceniających negatywnie perspektywy rozwojowe całej gospodarki. Przewaga pesymistów jest jednak niewielka, nie przekracza 1 punktu procentowego.

Dla inwestorów giełdowych ubiegły rok nie był zbyt korzystny. Warszawska giełda obrała trend horyzontalny i niewiele wskazuje na jego przełamanie w najbliższym czasie.

Nowe techniki cyfrowe wpływają na zmiany struktury sektora finansowego. W celu utrzymania swojej pozycji na rynku tradycyjne banki zmieniają swoje modele biznesowe, wdrażają technologie informatyczne i Big Data. W miejsce bankowości relacyjnej weszły kanały cyfrowe, dzięki którym klienci za pomocą jednego kliknięcia mogą uzyskać finansowanie, co wcześniej wymagałoby większego nakładu czasu i personalnego zaangażowania.

Na pisanie o tym, jak ważne jest oszczędzanie i inwestowanie zużyto morze atramentu i farby drukarskiej. O oszczędzaniu mówią dziesiątki przysłów np. „oszczędnością i pracą ludzie się bogacą”. Tak, tak „i pracą” – a może lepiej by było: „przede wszystkim pracą”? Liczni publicyści przekonują, a politycy pouczają, że Polacy muszą więcej oszczędzać, by gospodarka szybciej się rozwijała. Ale gdy się zastanowimy, co by było, gdyby tak nagle wszyscy zaoszczędzili dajmy na to 90 proc. tego co zarobili, to zauważymy, że byłoby niedobrze – katastrofa: towary leżałyby na półkach, a przedsiębiorcy by pobankrutowali – przecież tego, czego nie udało się sprzedać w kraju nie byłoby łatwo upchnąć za granicą, i tak borykającą się z nadprodukcją, szukającą po świecie rynków zbytu. Sprawy są zatem bardziej skomplikowane niż się powierzchownie wydaje.

W orędziu o stanie Unii, wygłoszonym przez przewodniczącą Komisji Europejskiej, konkurencyjność UE została potraktowana priorytetowo. Niniejszy artykuł dowodzi, że nie należy skupiać się na zwalczaniu „nieuczciwej” konkurencji ze strony Chin. Istnieją bowiem kluczowe czynniki wewnętrzne w samej UE, których sprawniejsza aktywizacja mogłaby zwiększyć produktywność europejskich przedsiębiorstw i w rezultacie podnieść ich konkurencyjność na arenie międzynarodowej. Spośród nich to produktywność, stabilność finansowa i ukierunkowanie na jakość wydają się najważniejsze.

Rośnie PKB, spada inflacja – listopadowa projekcja Departamentu Analiz i Badań Ekonomicznych NBP przynosi dobre wiadomości. Za tempo wzrostu gospodarczego mają odpowiadać głównie środki z KPO, a inflację w ryzach utrzymywać towary z Chin.

W drugim tygodniu października 2025 zostały wręczone Nagrody Nobla. W całej historii Nagród 67 razy otrzymały ją kobiety, ale jedynie trzy w dziedzinie nauk ekonomicznych. Pierwszą, która otrzymała Nagrodę w dziedzinie nauk ekonomicznych, po czterdziestu latach od jej utworzenia, była Elinor Ostrom.

Czym jest inwestowanie odpowiedzialne społecznie? Czy można na nim zarabiać i w jaki sposób? Na te i wiele innych pytań związanych z tematyką ESG odpowiada skrzyżowanie monografii z poradnikiem „Zrównoważone inwestowanie. Wszystko, co warto wiedzieć” autorstwa H. Kenta Bakera, Huntera M. Holzhauera i Johna R. Nofsingera.

Dla Duńczyków to jest szok, że rząd nagle im mówi, że powinni mieć w domu i gotówkę, i radio na baterie, i dodatkową żywność w puszkach. Świadomość niepewnej sytuacji geopolitycznej rośnie i będzie wpływała na naszą gospodarkę – stwierdził w rozmowie z „Obserwatorem Finansowym” Jan Størup Nielsen, dyrektor Nordea Markets.

Zmarły w maju 2025 r. prof. Stanley Fischer był wpływowym mentorem – zainicjował nową falę keynesizmu, przeprowadził Bank Izraela przez wielki kryzys, a także współprowadził Rezerwę Federalną jako wicegubernator. Dziedzictwo ekonomisty, opracowującego reformy dla krajów bliskich bankructwa, przynosi lekcje dla jego następców.

W warunkach narastającej niestabilności geopolitycznej i rosnącego obciążenia fiskalnego, zarządzanie finansami osobistymi wykracza poza sferę prywatną, stając się elementem stabilności makroekonomicznej. W tym kontekście Black Friday testuje zdolność gospodarstw domowych do opierania się konsumpcyjnemu impulsowi, jednocześnie demaskując problem ograniczonej płynności.

Rosja od lat starannie przygotowywała swoją gospodarkę na czas konfrontacji z Zachodem. Sankcje, które zostały nałożone na nią po inwazji na Ukrainę, nie przyniosły spodziewanego rezultatu. Czy „forteca Rosja” jest odporna na presję i czy jest bliska samowystarczalności, jak chciałby tego Putin, czy może znajduje się już na krawędzi załamania?

Wodór to paliwo przyszłości, ale jego przechowywanie i transport to ogromne wyzwania. O bezpieczeństwie, nowoczesnych materiałach i szansach Polski na rozwój technologii wodorowych mówi prof. Mariusz Krawiec, kierownik Katedry Fizyki Powierzchni i Nanostruktur w Instytucie Fizyki na Wydziale Matematyki, Fizyki i Informatyki UMCS w Lublinie.

Wenezuela posiada najbogatsze na świecie zasoby ropy. Jednocześnie od ponad dekady (z wyjątkiem lat 2020 i 2024) dzierży tytuł kraju o najwyższej stopie inflacji. W tym samym czasie jej PKB skurczył się o ponad 80 proc. O przyczynach wenezuelskiej katastrofy gospodarczej napisano już niemal wszystko, a mimo to mnożą się pytania, jak chociażby to, czy odpowiadają za nią jedynie czynniki ekonomiczne.

W listopadzie Rada Polityki Pieniężnej (RPP) obniżyła stopy procentowe NBP o 0,25 pkt proc. Była to piąta obniżka w 2025 r. Co dalej? „Nic nie deklarujemy, nadal jesteśmy ostrożni i nie zapowiadamy żadnej ścieżki stóp procentowych” – podkreślił prof. Adam Glapiński.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.