Rozmowy o konkurencyjności w Europie: produktywność, nie ochrona

Worędziu o stanie Unii, wygłoszonym przez przewodniczącą Komisji Europejskiej, konkurencyjność UE została potraktowana priorytetowo. Niniejszy artykuł dowodzi, że nie należy skupiać się na zwalczaniu „nieuczciwej” konkurencji ze strony Chin. Istnieją bowiem kluczowe czynniki wewnętrzne w samej UE, których sprawniejsza aktywizacja mogłaby zwiększyć produktywność europejskich przedsiębiorstw i w rezultacie podnieść ich konkurencyjność na arenie międzynarodowej. Spośród nich to produktywność, stabilność finansowa i ukierunkowanie na jakość wydają się najważniejsze.

Ursula von der Leyen w swoim orędziu o stanie Unii strategicznie określiła konkurencyjność w Europie jako najistotniejszy element unijnego programu gospodarczego. I słusznie.

Dążenie do poprawy konkurencyjności wymaga bardziej efektywnego wykorzystania zasobów, prowadzącego w rezultacie do zwiększenia produktywności szerszego, ogólnounijnego systemu gospodarczego. Pod tym względem wyniki Europy są niestety fatalne i wymagają natychmiastowej uwagi oraz niezwłocznych działań. Najnowsze dane CompNet wskazują na utrzymującą się od dwóch dekad stagnację łącznej produktywności czynników produkcji (total factor productivity – TFP) w Europie, z wahaniami w dół podczas zarówno globalnego kryzysu finansowego (global financial crisis – GFC) w 2009 r., jak i pandemii COVID-19 w 2020 r.

Zgłębiając niektóre z pierwotnych przyczyn tego zjawiska, autorzy artykułu badają rolę czynników zewnętrznych i stwierdzają, że to nie Chiny były tu problemem. Ich analiza skupia się raczej na wyzwaniach stricte wewnętrznych Europy, w szczególności głębokim negatywnym wpływie wewnątrzunijnych operacji w ramach globalnego łańcucha wartości (global value chain – GVC) na produktywność w czasach kryzysu. Zjawisku temu towarzyszy ogólny spadek produktywności (opisany szczegółowo w następnej części).

Z całego spektrum czynników wpływających na ogólną konkurencyjność, autorzy koncentrują się na produktywności i innowacyjności jako elementach kluczowych (omówionych dokładnie poniżej). Uznając i podejmując wewnętrzne wyzwania przed nią stojące, Europa może utorować sobie drogę do bardziej odpornej i konkurencyjnej gospodarki.

Rola globalnych łańcuchów wartości w UE

W celu określenia kluczowych wyznaczników produktywności autorzy badają, w jaki sposób na TFP europejskich przedsiębiorstw wpływa ich środowisko zewnętrzne, szczególnie w ramach GVC, z którymi są powiązane.

Opierając się na pracach Bertelsmana i in. (2008) oraz Chiacchia i in. (2018), dzielą proces transmisji produktywności wewnątrz GVC biegnących w granicach UE na dwie fazy. W pierwszej fazie zewnętrzny szok w zakresie produktywności (np. wynalazek po stronie pozytywnej lub nagłe zakłócenie dostaw po stronie negatywnej) wywiera natychmiastowy wpływ na wiodące (tj. najbardziej produktywne) przedsiębiorstwa, które są bezpośrednio połączone przez przepływy handlowe z odpowiednim GVC. Następnie – w drugiej fazie – rytm wzrostu produktywności przenosi się z lidera w danym kraju na pozostałe krajowe przedsiębiorstwa za pośrednictwem krajowych sieci produkcyjnych.

W celu zmierzenia tego wpływu autorzy zestawiają dane CompNet dotyczące produktywności przedsiębiorstw z ich odpowiednimi powiązaniami handlowymi zgodnie z tabelami międzynarodowych przepływów międzygałęziowych (ICIO) OECD. Produktywność każdego kraju i makrosektora jest średnią ważoną zatrudnieniem przedsiębiorstw pozostających w tyle, przedsiębiorstw wiodących i tych przeciętnych (przedsiębiorstwa odpowiednio w dolnych 20 proc., górnych 20 proc. i pośrednich decylach rozkładu produktywności dla danego kraju i makrosektora).

Autorzy dążą zatem do określenia poniższych czynników mających wkład we wzrost TFP każdego kraju i makrosektora w każdym roku:

transmisja zmian dynamiki wzrostu TFP z odpowiedniego przedsiębiorstwa wiodącego w ramach danego GVC (tj. ze średniej stopy wzrostu TFP za granicą i w makrosektorach importujących z danego kraju i makrosektora),

efekt „doganiania” – czy większe oddalenie od przedsiębiorstwa wiodącego w ramach danego GVC (pod względem różnic w produktywności siły roboczej) sprzyja wzrostowi TFP przedsiębiorstw krajowych,

ogólny udział GVC (wzrost eksportu w relacji do produkcji w punktach procentowych z roku na rok),

niezależnie od pozostałych – inne szoki związane z COVID-19 i GFC,

niezmienne w czasie cechy danego kraju i makrosektora,

zmienne w czasie, niewyjaśnione czynniki wpływające na wzrost TFP (oprócz systemowych szoków związanych z COVID-19 i GFC).

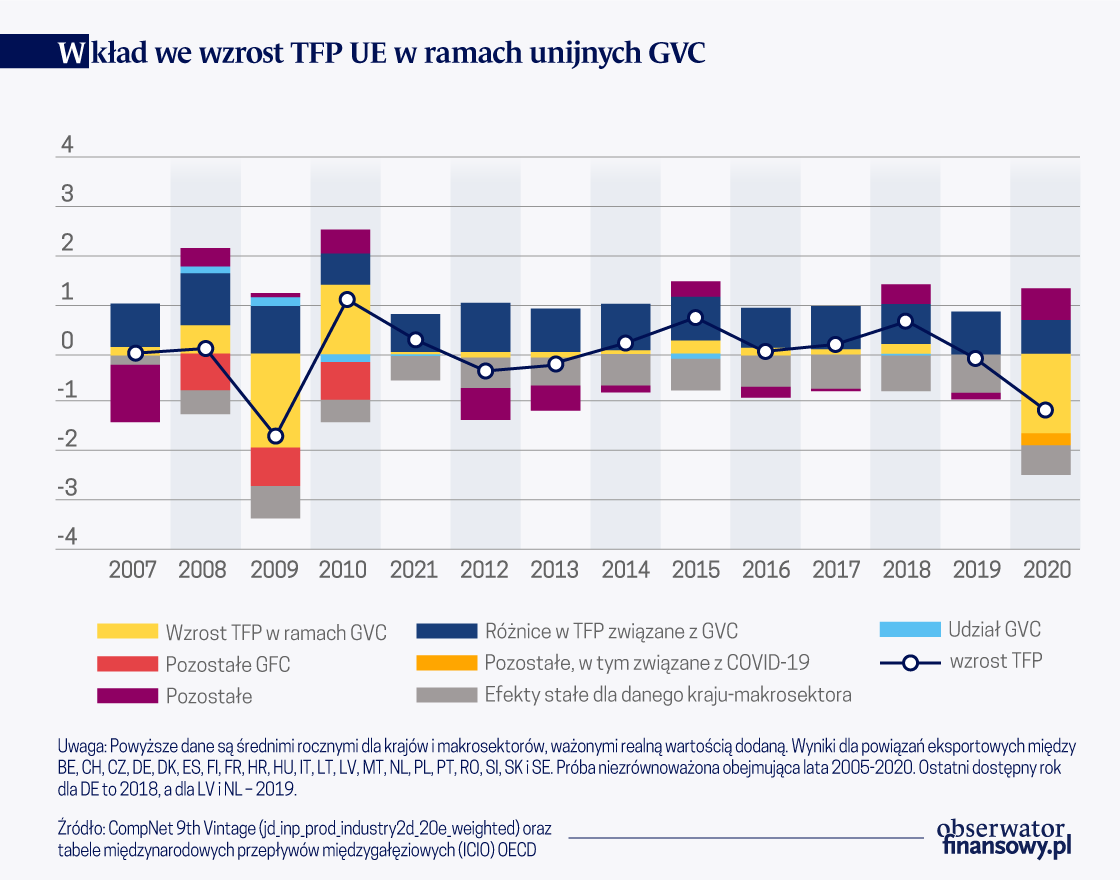

Wyniki (patrz wykres poniżej) są następujące.

Jak zakładali autorzy, wzrost TFP unijnych odpowiedników GVC (przerywany niebieski histogram) wywiera stosunkowo silny wpływ na TFP gospodarki, ponieważ wpływa bezpośrednio na przedsiębiorstwa wiodące z nimi powiązane.

Należy zwrócić uwagę, że wpływ ten staje się silnie negatywny w czasie kryzysu (patrz duży ujemny histogram w 2009 r. i 2020 r.). Tak było w przypadku dodatkowego obciążenia europejskich przedsiębiorstw działających w ramach GVC, związanego z pandemią COVID-19 (Lebastard i in. 2023), a którego źródła – mogące wynikać z takich elementów, jak zarządzanie zapasami (Lafrogne-Joussier i in. 2022), przewaga transakcji dokonywanych na warunkach rynkowych, a nie wewnątrzgrupowych (Altomonte i in. 2012), czy błędne postrzeganie ryzyka (Baldwin i Freeman 2022) – wymagają dalszych badań.

Najbardziej pozytywny wkład w zagregowany wzrost TFP mają jednak różnice w produktywności różnych krajów i makrosektorów w odniesieniu do ich unijnych odpowiedników w ramach GVC. Intuicja podpowiada, że gdy rozbieżność na tym polu jest duża, możliwe jest wystąpienie pewnego rodzaju „efektu doganiania” Balassy-Samuelsona.

Z drugiej strony – paradoksalnie – biorąc pod uwagę toczącą się obecnie debatę, pozostałe czynniki, wraz z „efektem Chin” i pozostałymi zmiennymi w czasie pominiętymi czynnikami, mają niewielki i w rzeczywistości często pozytywny wkład we wzrost TFP.

Ogólnie rzecz biorąc, wydaje się, że szok, który jest wewnętrzny dla unijnych GVC (gdzie europejskie przedsiębiorstwa handlują z innymi europejskimi przedsiębiorstwami), może być istotniejszy dla wyjaśnienia niestabilności wzrostu TFP w czasie kryzysów i ogólnego spowolnienia (na wykresie efekty stałe dla danego kraju-makrosektora są w każdym przypadku ujemne) niż jakikolwiek minimalny „efekt Chin”.

Czynniki napędzające konkurencyjność zewnętrzną

W tegorocznym orędziu o stanie Unii jednoznacznie opowiedziano się za prawdziwą i uczciwą konkurencją. Stwierdzono w nim także, że europejskie przedsiębiorstwa uznają globalną konkurencję za dobrą dla biznesu oraz kluczową dla tworzenia i ochrony dobrych miejsc pracy w samej Europie. W tym kontekście napiętnowano „drapieżne” praktyki przynoszące korzyści konkurentom i marginalizujące europejskie przedsiębiorstwa na rynkach zagranicznych. Ogłoszono również wszczęcie dochodzenia antysubsydyjnego w sprawie pojazdów elektrycznych pochodzących z Chin.

Wspieranie dynamicznego otoczenia konkurencyjnego wymaga od decydentów określenia tych aspektów, które są najistotniejsze dla stabilnego funkcjonowania przedsiębiorstw (di Mauro i Forster 2008, Karadeloglou i in. 2015). Opierając się na wcześniejszych pracach Amadora i in. (2022) oraz Lourenço i in. (2022), a także we współpracy z zespołem z portugalskiego Gabinete de Estratégia e Estudos (GEE), autorzy opracowali nowy, mikrozagregowany, złożony wskaźnik wykorzystujący dane CompNet. Ich wersja wskaźnika konkurencyjności przedsiębiorstw (Enterprise Competitiveness Indicator – ECI) uwzględnia pięć wymiarów produktywności – zyski, koszty, produktywność, ryzyko i ukierunkowanie na jakość (CompNet 2023: 29-34) – dla przeciętnego przedsiębiorstwa w danym kraju. W praktyce wskaźnik ECI umożliwia wnikliwą analizę czynników wpływających na zachowanie przedsiębiorstw UE na rynkach światowych.

Uzyskane wyniki sugerują, że produktywność, stabilność finansowa (ryzyko) i ukierunkowanie na jakość korelują z wyższymi udziałami krajów UE w rynku eksportowym częściej niż rentowność (zwrot), a nawet silniej niż koszty produkcji. Także kursy wymiany walut wydają się w niewielkim stopniu powiązane z rozwojem sytuacji w handlu (więcej na ten temat w Grazioli i in. 2016). Intuicja podpowiada, że powyższe dane korelacyjne mogą wskazywać na to, że europejscy eksporterzy specjalizują się w bardziej dalszych etapach łańcuchów wartości o wyższej wartości dodanej (np. Bontadini i in. 2021). Jeżeli tak, to ograniczanie sztucznie zaniżanych cen jedynie w mniejszym stopniu wpływa bezpośrednio na konkurencyjność przedsiębiorstw z UE, podczas gdy inne czynniki wydają się wywierać większy wpływ na zdolność unijnych przedsiębiorstw do walki z międzynarodową konkurencją na tych rynkach, na których przewaga komparatywna UE jest znaczniejsza.

Wnioski

Optymizmem napawa to, że konkurencyjność określono jako znaczący element programu gospodarczego UE. Jednakże kluczowe znaczenie ma podejmowanie świadomych decyzji dotyczących obszarów, których poprawę autorzy uważają za priorytet. Niniejszy artykuł wskazał dowody na to, że istnieją kluczowe czynniki wewnątrz UE, które można lepiej aktywować, aby znacząco zwiększyć produktywność europejskich przedsiębiorstw i w rezultacie podnieść ich konkurencyjność na arenie międzynarodowej.

Przede wszystkim GVC funkcjonujące w samej Europie wywierają silny wpływ na ogólną produktywność całego kontynentu. Wpływają bezpośrednio na przedsiębiorstwa wiodące z nimi związane – należy więc zwiększyć ich stabilność i odporność.

Co więcej, znaczne różnice w produktywności utrzymują się między przedsiębiorstwami najbardziej zaawansowanymi a tymi mniej zaawansowanymi, podtrzymując wysoką dynamikę procesu „doganiania”, co również wpływa pozytywnie na zagregowaną produktywność w Europie. Z kolei wpływ GVC poza Europą (a więc i w Chinach) na tę ostatnią wydaje się nieco ograniczony, a w każdym razie zazwyczaj pozytywny.

Spojrzenie na determinanty udziału przedsiębiorstw z UE w rynkach eksportowych pokazuje, że najważniejszymi czynnikami są produktywność, stabilność finansowa (zarządzanie ryzykiem) i ukierunkowanie na jakość. Zamiast, dla przykładu, nakładać ogólne kontrole importu, to właśnie na (poprawie tych czynników) nich należy się skoncentrować – najprawdopodobniej to one będą kluczowe dla utrzymania, a nawet zwiększenia przewagi konkurencyjnej UE na arenie międzynarodowej.

Filippo di Mauro – Founder and Chairman at CompNet, Senior Fellow at Halle Institute For Economic Research (iwh)

Marco Matani – Consultant at Halle Institute for Economic Research

Artykuł ukazał się w wersji oryginalnej na platformie VoxEU, tam też dostępne są przypisy i bibliografia.

W naszym artykule dowodzimy, że wprawdzie cyfryzacja zwiększa produktywność tych firm, które w punkcie wyjścia są bardziej wydajne niż konkurenci, jednak w przypadku większości wpływ cyfryzacji jest dość ograniczony. Dochodzimy do wniosku, że po to, by inwestycje w technologie cyfrowe były bardziej efektywne, powinny być ukierunkowane oraz że decydenci nie powinni traktować cyfryzacji jako uniwersalnej metody zwiększania produktywności.

Dyskusje dotyczące odbudowy ukraińskiej gospodarki koncentrują się zazwyczaj na zastąpieniu wyniszczonych zasobów kapitału fizycznego, jednak kluczowe dla określenia trendu gospodarki po zakończeniu konfliktu będą również straty w kapitale ludzkim. W niniejszym artykule opracowano model służący do określenia wielkości tych strat. Wskazuje on, że połączenie gorszych wyników kształcenia i utraty umiejętności oraz zmniejszonej zdolności do pracy ludności w wieku produkcyjnym doprowadzi do zmniejszenia ogólnej wydajności produkcyjnej o około 7 proc. w okresie do 2035 r., zaś negatywne skutki powyższych zjawisk będą zanikać – choć powoli – w kolejnych dziesięcioleciach.

Unijny system ETS ma 18 lat. Bilans jego działania prowadzi do niejednoznacznych wniosków. Pewne jest natomiast, że Europa chce przewodzić zielonej rewolucji i od tego nie ma odwrotu. A skoro tak, to róbmy wszystko, by inwestować w technologie i ograniczać koszty dla przemysłu i konsumentów.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

„Najwyższym dobrem naszym jest nasza państwowość, którą musimy postawić na wysokim poziomie i zabezpieczyć jej całkowitą niezależność. Dla dobra tej naszej państwowości musimy dawać wszystko, co tylko jest w naszej mocy. […] Podstawą zdrowego rozwoju życia gospodarczego oraz siły finansowej państwa jest zdrowa i silna waluta. W celu jej stworzenia i zachowania musi całe społeczeństwo ponosić znaczne ofiary” – o tych słowach, skreślonych przez Władysława Grabskiego, powinien pamiętać każdy polityk, któremu dobro Polski leży na sercu. Wszyscy muszą o tym pamiętać, bo w tych kilku zdaniach zarysowany został cel i zobowiązanie, do realizacji których powinniśmy dążyć jako ludzie wolni i ceniący swoją wolność.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.