Bretton Woods – ważny epizod w dziejach finansów

Kategoria: Instytucje finansoweOdwiecznym problemem międzynarodowych relacji gospodarczych jest zmienność, a przez całe tysiąclecia także niejasność czy wręcz sporność wartości różnych walut.

Małe Bretton Woods – tak wykładowcy i uczestnicy określali przypuszczalnie jedno z najważniejszych wydarzeń ekonomicznych w tym roku. Ponad 90 ekonomistów (m.in. Kenneth Rogoff, Carmen Reinhardt, Barry Eichengreen, George Akerloff, Brad DeLong i Simon Johson) dyskutowało podczas konferencji „Crisis and Renewal: International Political Economy at the Crossroads” finansowanej przez Institute for New Economic Thinking George’a Sorosa. Jej celem było poszukiwanie odpowiedzi na pytanie jak będzie wyglądać gospodarka po kryzysie finansowym. Konferencja miała miejsce w historycznym hotelu Mount Washington w Bretton Woods (gdzie prócz insytucji takich jak Międzynarodowy Fundusz Walutowy czy Międzynarodowego Banku Odbudowy i Rozwju powstały, nieco upraszczając, zręby współczesnego systemu monetarnego).

Tym razem ekonomiści dyskutowali na temat przesuwania się paradygmatu ekonomicznego. Jak to ujął prof. Joseph Stiglitz, w artykule który jest ponownie szeroko dyskutowany, nowego modelu, który we właściwy sposób będzie opisywał zjawiska ekonomiczne, tak by można było przewidzieć kryzysy gospodarcze. Model ma powstać po analizie ryzyka systemowego i niebezpieczeństwa połączonych kredytów.

Monetary policy affects the economy through the availability of credit – and the terms on which it is made available, especially to small- and medium-sized enterprises. Understanding this requires us to analyse banks and their interaction with the shadow banking sector. The spread between the Treasury bill rate and lending rates can change markedly. With a few exceptions, most central banks paid little attention to systemic risk and the risks posed by credit interlinkages. (…) This is an example of the importance of modelling carefully complex interactions among economic agents (households, companies, banks) – interactions that cannot be studied in models in which everyone is assumed to be the same. (…)

Changing paradigms is not easy. Too many have invested too much in the wrong models. Like the Ptolemaic attempts to preserve earth-centric views of the universe, there will be heroic efforts to add complexities and refinements to the standard paradigm. The resulting models will be an improvement and policies based on them may do better, but they too are likely to fail. Nothing less than a paradigm shift will do.

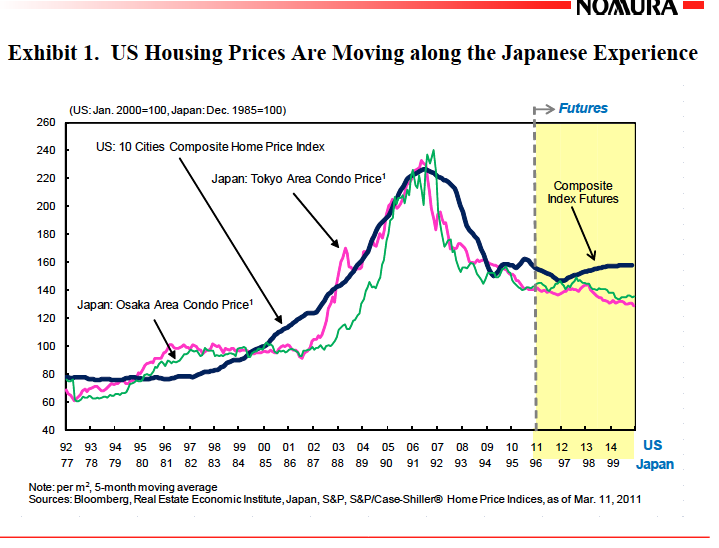

Jedną z najciekawszych prezentacji przedstawił dr Richard Koo, (i tu) główny ekonomista Nomura Research Institute. Dowiódł, że sytuacja gospodarcza w USA przypomina japońską z końca lat 90. Jako dowód przedstawił sytuację na rynku nieruchomości

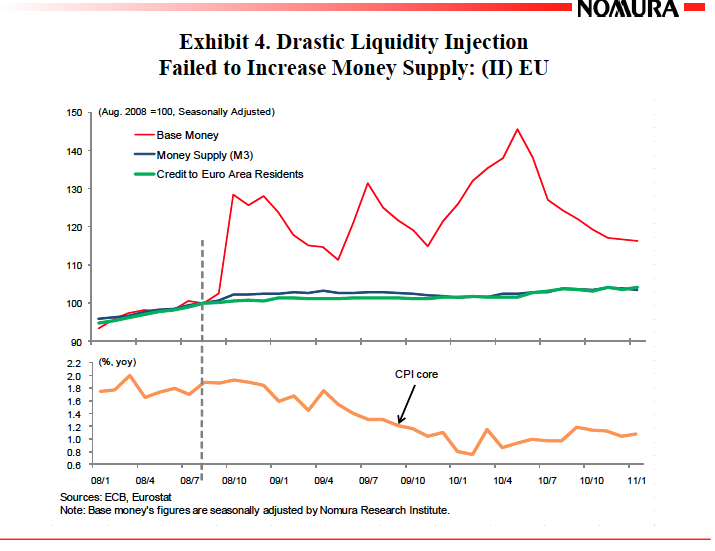

Pokazał też, że ani w Europie ani w USA zwiększenie płynności nie zwiększyło dostępności pieniądza w gospodarce.

Pokazał też, że ani w Europie ani w USA zwiększenie płynności nie zwiększyło dostępności pieniądza w gospodarce.

Jego zdaniem polityka ograniczonego rządu nie jest właściwa, ponieważ sektor prywatny jest w bardzo złym stanie. Nie może spłacić zadłużenia nawet przy zerowych stopach procentowych. Według dr Koo potrzebna jest jakaś forma interwencji rządu w gospodarkę. Ale gdy sektor prywatny odzyska dobrą kondycję wówczas będzie można ograniczyć działania rządu. (Reszta wykresów dr Koo tutaj).

Gospodarz konferencji George Soros stwierdził, że według niego obecna sytuacja gospodarcza ma charakter dużo bardziej zagadkowy niż w czasie najgorszych etapów kryzysu. Ale podstawowym problemem jest deregulacja i kryzys euro. Soros omawiał artykuł Alana Greenspana „Crisis”, a zwłaszcza problem deregulacji. Według Sorosa deregulacja rozprzestrzeniła się jak wirus na cały świat. Co do kryzysu euro, jego zdaniem, wyraźnie widać, że wprowadzone rozwiązanie nie jest skuteczne. Raczej służy opóźnieniom koniecznych zmian. Wykup banków oznacza trudną przyszłość dla Europy, bo inwestorzy będą wycofywać się z niektórych rynków. A wówczas powstanie Europa dwóch prędkości. Zaś wraz z nią, dodatkowe, trudne jeszcze do określenia konsekwencje polityczne.

Z Georgem Sorossem zgodzili się prof. Stiglitz i prof. Johnson, którzy zgodnie stwierdzili, iż kraje, w których rynek finansowy był uregulowany (włącznie z transgranicznym przeplywem kapitału) nieomal uniknęły kryzysu. Ale ich zdaniem, amerykański Departament Skarbu nie wyciągnął jeszcze z tego faktu wniosków.

Według jednego z wykładowców prof. Kennetha Rogoffa przebieg obecnego kryzysu jest trudny do określenia. Ale jego zdaniem pewne zdarzenia można przewidzieć: niektóre rządy w Europie zbankrutują a inflacja w Chinach może spowodować „wiele problemów”. Jego zdaniem bardzo trudno jest stworzyć skuteczne mechanizmy, które mogłyby temu zapobiec. Podstawowym problemem jest zadłużenie, którego efekty będą odczuwalne jeszcze przez conajmniej 1-2 dekady. Ale ortodoksyjna ekonomia posiada pewne koncepcje do stworzenia nowych ram gospodarczych.

Cześć ekonomistów jak prof. Jean-Paul Fitoussi (który razem z prof. Stiglitzem napisał książke na temat ram zarządzania globalnego poprzez reformę G20 – tutaj jest dostępna w całości) jest przekonana, że powrót do gospodarki w jej formie przedkryzysowej jest, jak to nazywa, iluzją (str. 5 wystąpienia podczas konferencji w Bretton Woods). Jego zdaniem główną przyczyną kryzysu są nierówności, których skutkiem jest zubożenie klasy średniej, stagnacji średnich dochodów etc.

The impoverishment of the middle class almost everywhere in the developed world, the stagnation of median wages, mean that democracy has not accomplished its task of preventing market based exclusion. (…) Abnormally high financial returns contribute to the depreciation of the future, to impatience with the present and to disenchantment with labour.This is at odds with the inevitably long-term horizon of democracy. This contrast is prejudicial to the provision of essential public goods by states and notably those satisfying the needs of future generations.

Według niego kapitalizm potrzebuje zabarwienia „socjalistycznego” jakim jest troska o sprawiedliwość i społeczny dobrobyt. Według prof. Fitoussi takie są efekty dobrze funkcjonującej demokracji.

So it appears that capitalism can survive only if it is “contaminated” by some elements of socialism, I mean by the concern for justice and social welfare that springs from the spontaneous functioning of democracy. It is precisely because capitalism has been able to recognize its dysfunctions and its failings and continually to adapt that it survives today.

Potrzebna jest więc symetria pomiędzy polityką gospodarczą krajów z nadwyżkami a tymi, które obciążone są deficytami. Także potrzebę symetrii prof. Fitoussi widzi w projektowaniu budżetów przez kraje prosperujące i zadłużone.

there needs to be symmetry, particularly in the economic efforts of countries running current account surpluses and those running deficits. There should be a similar symmetry in budget adjustments: between countries whose public finances are adequate to support economic activity and those whose finances have deteriorated so much that there is no choice but tightening. The principle of symmetry would allow the zero-sum or negative-sum game seen today to return to a positive-sum game.

Być może wzór można będzie zaczerpnąć z dynamicznie, ale wydawałoby się równomiernie, rozwijającej się gospodarki Indii? Jednak także Indie, jak przekonywał były Szef tamtejszego Banku Centralnego prof. Yaga Venugopal Reddy, borykają się ze swomi problemami. Jednym z nich jest fakt, iż inwestowanie w nią jest atrakcyjne głównie dla kapitału zagranicznego. A tymczasem wg prof. Reddy 90 proc. inwestycji powinno pochodzić z rynku lokalnego. Innym jest korupcja związana z przepływem globalnego kapitału. Kolejnym dominacja wielkiego bizesu w sektorze finansowym. I jego upolitycznienie.

Nie zgadza się z nim prof. Stiglitz, który twierdzi iż azjatycki model nie tylko służy promocji wzrostu, ale także działa na rzecz stabilizacji systemu. Natomiast system rezerw dolara jest niestabilny i deflacyjny. Określił tę sytuację jako nowy dylemat Triffina za ekonomistą dr Janem Kregelem. Według niego im większy sukces odniosą kraje rozwijające się w poprzez uzyskanie pożyczek na międzynarodowych rynkach kapitałowych, tym trudniej będzie im utrzymać dostęp do kapitału ze względu na powstałe nierównowagi.

Thus, the Triffin paradox of the 21st century implies that the more successful developing countries are in achieving their potential growth rates by borrowing in international capital markets to fill their resources gaps, the larger will be their foreign imbalances and the less likely they will be to retain the capital inflows required to support the growth rate. Just as large US deficits increased the risk of holding dollars, larger developing country deficits increases the risk of investing in them.

Prof. Stiglitz jest przekonany, że rola jaką ekonomie azjatyckie odgrywają już w globalnej gospodarce i ich sukces wpłynie na fakt, że to one będą formułować nowe reguły handlu. Będzie nim nowy porządek globalny w odniesieniu do: systemu rezerw, polityki monetarnej i systemu regulacji. Stiglitz stwierdził, że w kontekście globalnych rezerw, zależność światowego systemu od waluty pojedyńczego kraju jest anachronizmem. Według niego Chiny powinny mieć znaczący głos w ukształtowaniu nowego systemu. A zatem potrzebna jest nowa globalna waluta. W krótkoterminowej perspektywie powinny być rocznie emitowane SDR.

Jego zdaniem Fed wprowadza krótkoterminowe rozwiązania mające na celu złagodzenia skutków kryzysu, które mogą doprowadzić do jego kolejnej fali.

Cześć ekonomistów twierdzi, że punkt grawitacji światowej gospodarki przesunął się daleko od Stanów Zjednoczonych i reszty Zachodu. A na co wskazuje ów punkt? Na największą aktywność ekonomiczną na pewnym obszarze globu. Jego granice określa model matematyczny po uwzględnieniu danych nt rozwoju gospodarczego z ok. 600 regionów świata. Taki model został stworzony i opisany przez prof Danny Quah z London School of Economics. Według niego jeszcze w latach 80 znajdował się ów punkt grawitacji znajdował się gdzieś na środku Atlantyku. Ale w 2008 r. przesunął się na długość geograficzną zbliżoną do położenia Mińska i Izmiru. Stało się to ze względu na wzrost gospodarczy Chin, Indii i innych krajów Azji. Prof. Quah twierdzi, że w 2050 r. ten punkt przesunie się jeszcze bardziej w kierunku Indii i Chin.

Pytanie jednak czy Chiny zdołają utrzymać swoje tempo rozwoju? Po raz pierwszy od 7 lat Chiny poinformowały o deficycie w handlu w ostatnim kwartale, co może złagodzić presję na szybszą aprecjację juana. Także następny kwartał może być dla tamtejszej gospodarki trudny, bo chińskie przedsiębiorstwa państwowe liczą straty. Jak dotąd utraciły kontrakty warte, w zależności od źródeł, od 7-10 mld dol.

A zatem kto wysunie się na pozycję lidera gospodarki?

Być może prof. Laurence Smith daje odpowiedź w swojej książce „World in 2050”? Twierdzi, że w połowie tej dekady czynnikiem, który będzie wpływał najbardziej na tempo rozwoju gospodarczego będzie liczba ludności. Bo kolejnym kryzysem, według niego, już nie do uniknięcia dla świata zachodniego jest brak zastępowalności pokoleń. A na świecie nastąpi najszybszy wzrost populacji do 2050? W którym z wymienionych krajów: Chinach, Brazylii, Islandii, Kanadzie, Meksyku czy Norwegii. Odpowiedź wydaje się być oczywista? Chyba niezupełnie. Bo prof. Smith dowodzi, że w Kanadzie. Tam własnie do 2050 nastąpi 30 proc. wzrost populacji. Tempo rozwoju demograficznego Kanady jest zbliżone do Indii, 6 razy szybsze niż Chiny a 3 razy szybsze niż Brazylii. Jak przepowiada prof. Smith w połowie tego wieku rozwiniete kraje beda konkurowac miedzy soba o pozyskanie utalentowanych emigrantow by moc powiekszyc swoja populacje i przyspieszyc rozwoj gospodarczy.

Kanada – jak pisze autor – należy do krajów północy, na których rozwój gospodarczy będzie miał wpływ fakt, iż dysponują olbrzymimi zasobami wody i surowców energetycznych: węgla, ropy (eksperci szacują, że w prowincji Alberta znajdują się rezerwy 175 mld baryłek ropy – drugie co do wielkości po Arabii Saudyjskiej) i gazu ziemnego. Wg prof. Smitha panuje konsensus wśród ekspertów, że jeszcze przez ok 40 lat energia będzie produkowana ze źródeł konwencjonalnych.

Oprac. Tomasz Pompowski

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?