Na temat Strategii na rzecz Odpowiedzialnego Rozwoju, zwanej planem Morawieckiego, powstało wiele nieporozumień. Rząd przedstawia ją jako nowatorski dokument, który zmieni model rozwoju gospodarczego. Opozycja go krytykuje. A nie jest to przecież pierwszy średniookresowy plan rządu w czasach III RP.

Ustawa z 6 grudnia 2006 r. o zasadach prowadzenia polityki rozwoju wymaga, by minister odpowiedzialny za rozwój regionalny we współpracy z innymi ministrami przedstawiał Radzie Ministrów projekt średniookresowej strategii rozwoju kraju na kolejny okres co najmniej 12 miesięcy przed upływem okresu objętego poprzednią strategią rozwoju kraju. Co najmniej raz na cztery lata strategia musi być aktualizowana, by uwzględniać kierunki rozwoju zawarte w dokumentach strategicznych oraz politykach Unii Europejskiej. Dokument jest przedkładany Komisji Europejskiej i jest podstawą do negocjacji z KE współfinansowania programów operacyjnych z funduszy unijnych.

29 listopada 2006 r. została przyjęta przez rząd Strategia Rozwoju Kraju 2007-2015, a 25 września 2012 r. Strategia Rozwoju Kraju 2020. Oznacza to, że projekt kolejnej strategii zostanie przedstawiony w roku 2019, chyba że zostanie zmieniona ustawa z 2006 r.

Strategia na rzecz Odpowiedzialnego Rozwoju (SOR), czyli tzw. Plan Morawieckiego, jest aktualizacją poprzedniej. Warto więc porównać oba dokumenty, co pozwoli dostrzec podobieństwa i nowości. Dla uproszczenia będę się posługiwał terminami Strategia 2012 i Strategia 2017.

Obie strategie mają załączniki w postaci planowanych wskaźników gospodarczych i społecznych. Ich bezpośrednie porównanie nie jest możliwe, gdyż dokumenty zawierają różny zestaw wskaźników. Ta różnica jest symptomatyczna dla filozofii, na której oparte są strategia z roku 2012 i strategia z roku 2017. Są jednak także wskaźniki, które są określone w obu strategiach, przy czym Strategia 2017 bazuje na danych z roku 2014 lub 2015, a jej horyzont prognostyczny sięga roku 2030.

Ekonomiczne i społeczne wskaźniki Strategii 2012

Najważniejsze wskaźniki to:

Dynamika PKB – w roku 2020 PKB zwiększy się realnie – w porównaniu z rokiem 2010 – o 40-44 proc. W roku 2015 PKB był większy o 16,1 proc. od stanu z roku 2010, a w roku 2016 o 19,3 proc. W latach 2017-2020 polska gospodarka musiałaby rosnąć średnio w tempie 4 proc., by w ciągu całej dekady wzrost wyniósł 40 proc.

PKB na mieszkańca według PPP w relacji do średniej unijnej – zakłada się uzyskanie w końcu obecnej dekady poziomu PKB na głowę mieszkańca w wysokości 74-79 proc. średniej unijnej. W roku 2015 PKB na głowę mieszkańca Polski wynosiło 69 proc. średniej unijnej. Aby w roku 2020 osiągnąć poziom 74 proc. średniej unijnej, polska gospodarka powinna przez najbliższe cztery lata rosnąć w tempie co najmniej 3,5 proc. rocznie. Uzyskanie poziomu 79 proc. wymagałoby średniego wzrostu PKB ponad 5 proc., co nie wydaje się prawdopodobne. Zakładam przy tym, że gospodarka UE będzie w tym czasie też rosła stabilnie w średnim tempie 1,8 proc.

Dochody do dyspozycji brutto w sektorze gospodarstw domowych ogółem – w roku 2020 mają być realnie o 38-42 proc. wyższe niż w 2010 roku.

Saldo strukturalne sektora instytucji rządowych i samorządowych w relacji do PKB – w roku 2020 ma wynieść -1 proc.

Wskaźnik rozwoju społecznego HDI w rankingu ONZ – poprawa z miejsca 41. w roku 2010 na 35. lub niższe.

Wskaźnik Globalnej Konkurencyjności – poprawa z miejsca 39. na 25. w rankingu World Economic Forum).

Wskaźnik zatrudnienia osób w wieku 20-64 lata – wzrost z 64,6 proc. w roku 2010 do 71 proc. w roku 2020; dla kobiet wzrost z 57,7 proc. w roku 2010 do 69 proc. w roku 2020.

Średnia stopa inwestycji – wzrost z 19,9 proc. w roku 2010 do 21-23 proc. w roku 2020.

Udział wydatków publicznych przeznaczonych na cele prorozwojowe w PKB – wzrost z 16,4 proc. w 2010 do 17,6 proc. w 2020 roku.

Dług sektora instytucji rządowych i samorządowych w relacji do PKB – spadek z 54,8 proc. w 2010 do 45 proc. w 2020 roku.

Udział eksportu w PKB – wzrost z 42,3 proc. do 44-46 proc. w roku 2020.

Wartość dodana brutto na pracującego w relacji do średniej unijnej – wzrost z 66 proc. do 70-76 proc. w 2020 roku.

Udział energii ze źródeł odnawialnych w końcowym zużyciu energii brutto – wzrost z 9,5 proc. do 15 proc. w roku 2020.

Wskaźnik zagrożenia ubóstwem lub wykluczeniem społecznym – spadek z 27,8 proc. w roku 2010 do 20-23 proc. w roku 2020.

Wskaźnik upowszechnienia wczesnej edukacji – wzrost z 77,1 proc. do 90 proc. w roku 2020.

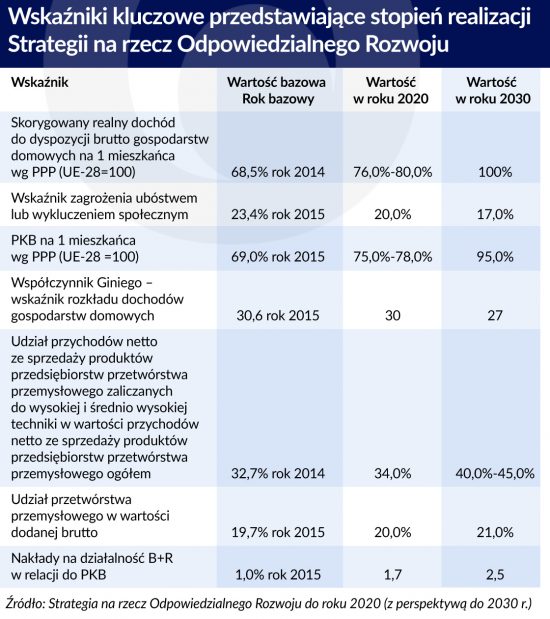

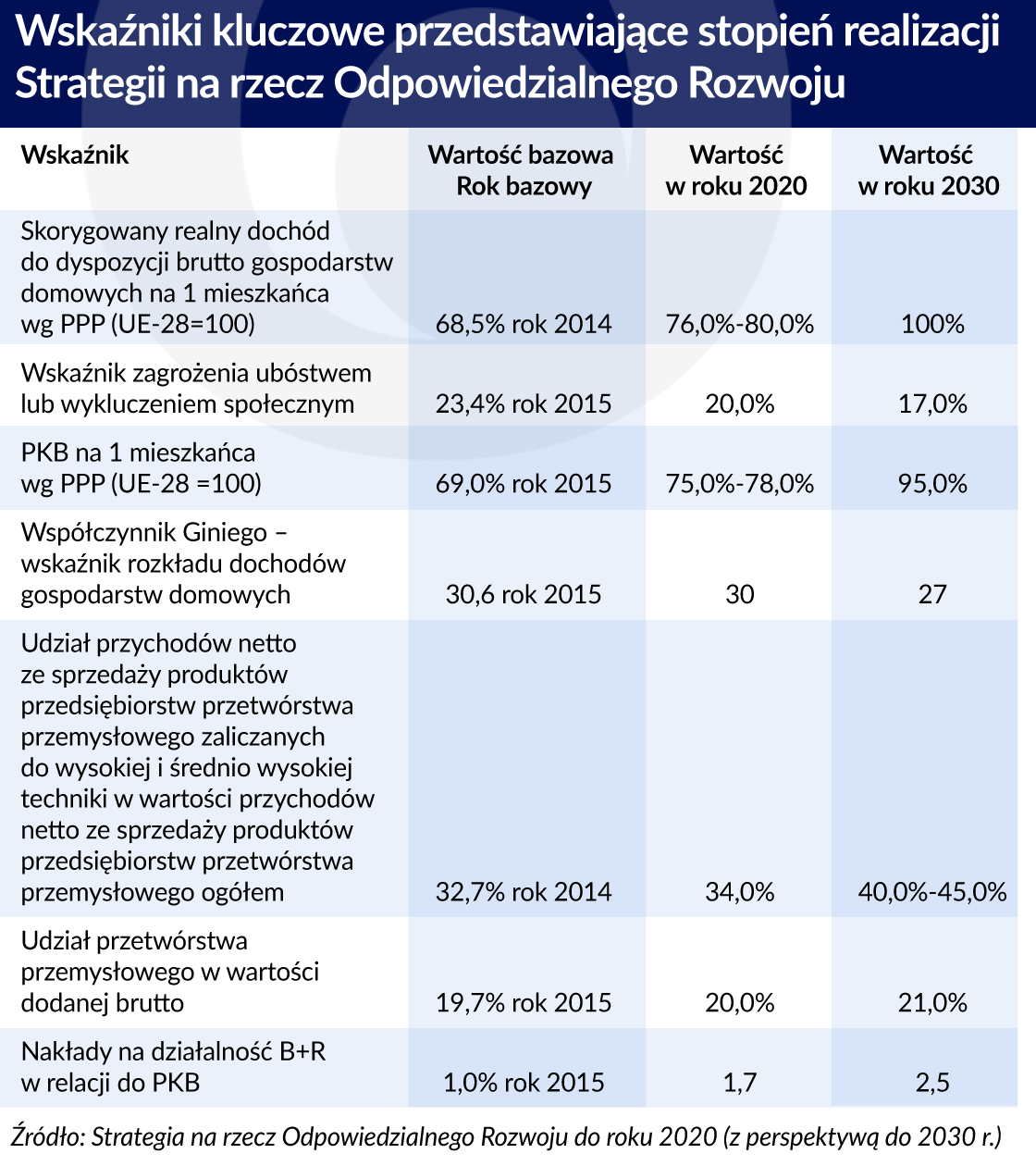

Wskaźniki Strategii na rzecz Odpowiedzialnego Rozwoju

W Strategii 2017 wskaźników ekonomiczno-społecznych jest znacznie więcej i są bardziej szczegółowe. Najważniejsze to:

Skorygowany realny dochód do dyspozycji brutto gospodarstw domowych na mieszkańca wg PPP (parytet siły nabywczej) w relacji do średniej unijnej – poprawa z 68,5 proc. w roku 2014 do 76,0-80,0 proc. w 2020 i 100 proc. w roku 2030.

Wskaźnik zagrożenia ubóstwem – spadek z 23,4 proc. w roku 2015 do 20 proc. w roku 2020 i 17 proc. w roku 2030. Warto zauważyć, że w SOR wskaźnik ten jest wymieniony na drugim miejscu, zaraz po realnym dochodzie do dyspozycji, podczas gdy w Strategii 2012 był na dalszej pozycji.

PKB na mieszkańca według PPP w relacji do średniej unijnej – w roku 2020 wskaźnik ten ma wynieść 75-78 proc., a w 2030 roku 95 proc. Aby tak się stało, gospodarka polska musiałaby co roku w okresie 2017-2030 rosnąć o 2 punkty procentowe szybciej niż średnia UE (przy założeniu że spadek ludności w Polsce będzie następował w tym samym tempie co w UE).

Współczynnik Giniego – spadek z 30,6 w roku 2015 do 30 w roku 2020 i 27 w roku 2030; strategia 2012 w ogóle nie uwzględniała współczynnika Giniego.

Udział przetwórstwa przemysłowego w wartości dodanej brutto – wzrost z 19,7 proc. w roku 2015 do 20 proc. w roku 2020 i 21 proc. w roku 2030. Wzrost udziału przemysłu w PKB nie będzie zatem znaczący, mimo że reindustrializacja jest jednym z podstawowych celów Strategii 2017.

Liczba mieszkań przypadająca na 1000 mieszkańców – wzrost z 367 w roku 2015 do 389 w roku 2020 i 435 w roku 2030. Oznacza to budowę w latach 2017-2030 ok. 1,5 mln mieszkań, przy założeniu dekapitalizacji części obecnego zasobu. Nie jest to plan nadmiernie ambitny. W ostatnich latach buduje się ponad 140 tys. mieszkań rocznie, a udział państwa w tym jest niewielki.

Deficyt sektora instytucji rządowych i samorządowych – utrzymanie deficytu na poziomie poniżej 3 proc. PKB. Jest to zatem cel znacznie mniej ambitny niż w Strategii 2012. Nie jest określony docelowy deficyt strukturalny, mimo że Polska jest zobowiązana osiągnąć średniookresowy cel budżetowy (MTO) w postaci deficytu strukturalnego poniżej 1 proc. w roku 2019.

Dług sektora instytucji rządowych i samorządowych – utrzyma się poniżej 60 proc. w roku 2020 i 2030. To również cel mało ambitny, a w dodatku mało konkretnie przedstawiony. Jeżeli dług będzie zbliżał się do 60 proc. PKB, będzie istniało ryzyko jego przekroczenia w okresie gorszej koniunktury.

Dochody podatkowe sektora instytucji rządowych i samorządowych – wzrosną z 19,8 proc. w roku 2015 do ponad 20 proc. w roku 2020 i 2030. Ten cel także wydaje się bardzo umiarkowany, biorąc pod uwagę, że poprawa ściągalności podatków jest jednym z najważniejszych zadań obecnego rządu.

Stopa inwestycji – wzrost z 20,1 proc. PKB w roku 2015 do 22,0-25,0 proc. w roku 2020 i 25 proc. w roku 2030. W roku 2016 inwestycje spadły, a stopa inwestycji, według moich wyliczeń, wyniosła 18,5 proc. Jej podniesienie do 22, a nawet 25 proc. jest możliwe w najbliższych latach, ale będzie zadaniem bardzo ambitnym.

Stopa oszczędności gospodarstw domowych – wzrost z 1,7 proc. PKB w roku 2014 do 2,2 proc. w roku 2020 i ponad 5 proc. w roku 2030. Oszczędności gospodarstw domowych to tylko część oszczędności. Obecna Strategia nie określa stopy oszczędności całej gospodarki. To zaskakujące, gdyż jednocześnie dokument w kilku miejscach podkreśla, że wzrost stopy oszczędności jest warunkiem wzrostu stopy inwestycji. Strategia pokazuje, w jaki sposób stymulowane będą oszczędności gospodarstw domowych (zachęty do długoterminowego oszczędzania na cele emerytalne, pracownicze plany kapitałowe, wsparcie oszczędzania na cele mieszkaniowe), ale to za mało, by w osiągnąć wzrost stopy oszczędności w całej gospodarce. Stymulowanie oszczędności prywatnych przez wsparcie państwa może oznaczać przepływ oszczędności z sektora publicznego do prywatnego (większy deficyt budżetowy), a w efekcie ogólny przyrost oszczędności będzie niewielki.

Udział energii ze źródeł odnawialnych w końcowym zużyciu energii brutto – wzrost z 11,45 proc. w roku 2014 do 15 proc. w roku 2020; wskaźnik dla roku 2030 nie jest podany. Jest to zatem wskaźnik identyczny jak w Strategii 2012, co wynika z faktu, że Polska jest zobowiązana w ramach polityki unijnej osiągnąć poziom 15 proc. energii OZE do końca obecnej dekady.

Filozofia obu strategii

Wspólne w obu strategiach jest:

Założenie, że polska gospodarka utrzyma dynamikę wyższą niż cała Unia Europejska, co pozwoli zmniejszyć dystans do średniego poziomu europejskiej zamożności. Strategia 2017 zakłada, że Polska osiągnie ten średni poziom w roku 2030. Strategia 2012 nie wykracza poza horyzont roku 2020, ale przewiduje poważne zmniejszenie dystansu w obecnej dekadzie.

Potrzeba sprawnego państwa jako warunku kontynuowania rozwoju gospodarczego i społecznego. Strategia 2012 chce to osiągnąć między innymi przez poprawę działania instytucji publicznych, wprowadzenie jednolitych e-administracji, poprawę jakości prawa, modernizację struktury wydatków publicznych, poprawę skuteczności wymiaru sprawiedliwości, zwiększenie bezpieczeństwa obywateli. W Strategii 2017 czytamy: „Sprawne państwo to zarządzanie projektami i budowanie międzyresortowych zespołów tematycznych, zarządzanie przez cele i motywujące systemy wynagradzania, staże urzędnicze, wspólna polityka zakupowa państwa i inteligentne zamówienia publiczne, e-administracja oraz kompleksowe zarządzanie polityką gospodarczą”.

Wzrost konkurencyjności gospodarki przez promowanie innowacji. W Strategii 2012 słowo „innowacje” pojawia się 272 razy, w Strategii 2017 aż 437 razy. W Strategii na rzecz Odpowiedzialnego Rozwoju czytamy: „Najważniejsze efekty długookresowe dla gospodarki to przede wszystkim zmiana struktury PKB Polski w wyniku zwiększenia roli innowacji w jego tworzeniu. Przyczyni się to do szybszej konwergencji dochodów Polaków do poziomu średniej Unii Europejskiej”.

Założenie wzrostu wydatków B+R. Strategia 2012 przewiduje zwiększenie udziału nakładów na B+R w PKB do 1,7 proc. w 2020 roku, z czego połowa byłaby finansowana ze środków prywatnych. Strategia 2017 również zakłada wzrost wydatków B+R do 1,7 proc. w roku 2020 i 2,5 w roku 2030. To znaczy, że efekty nowego modelu gospodarczego, który zapowiada plan Morawieckiego ujrzymy dopiero w przyszłej dekadzie.

Poprawa warunków działania przedsiębiorstw. „Wprowadzone zostaną nowoczesne instrumenty rozwoju firm, zmniejszone bariery rozwojowe dla przedsiębiorczości” – zapewnia Strategia 2017, a Strategia 2012 zapowiada „poprawę warunków ramowych dla prowadzenia działalności gospodarczej”. W obu dokumentach wiele miejsca poświęca się małym i średnim firmom.

Są jednak także istotne różnice między obu strategiami.

Strategia na rzecz Odpowiedzialnego Rozwoju kładzie znacznie większy niż Strategia 2012 nacisk na sprawy społeczne, przede wszystkim na łagodzenie nierówności. To nie znaczy, że ta ostatnia pomija kwestie społeczne, ale można odnieść wrażenie, że aktualna Strategia uważa je za pierwszoplanowe.

W Strategii 2017 przyjmuje się założenie, że deficyt i dług sektora instytucji rządowych i samorządowych nie przekroczy poziomów zapisanych w Traktacie z Maastricht (odpowiednio 3,0 i 60 proc. PKB). Naprawa finansów publicznych nie jest jednak postrzegana jako instrument dynamizowania gospodarki i zwiększenia stopy oszczędności. Przeciwnie – wydatki państwa mają pomóc w realizacji dwu ważnych celów – zmniejszeniu nierówności (spadek współczynnika Giniego w dużej mierze dzięki programowi 500+) oraz zwiększeniu stopy inwestycji. Strategia przewiduje wzrost stopy inwestycji sektora instytucji rządowych i samorządowych do poziomu ponad średnią UE. Ten cel zapewne zostanie zrealizowany dzięki funduszom europejskim. Ale udział inwestycji publicznych w PKB to zaledwie 4-5 proc. Znaczący wzrost stopy inwestycji wymaga wzrostu inwestycji prywatnych.

Strategia 2012 zapowiadała uzdrowienie finansów publicznych i integrację ze strefą euro (wypełnienie kryteriów konwergencji, ale bez ustalania daty wejścia do strefy euro). Aktualna Strategia o integracji ze strefą euro nie wspomina.

Strategia 2012 zakładała rozpoczęcie budowy jeszcze w tej dekadzie elektrowni jądrowej. Strategia 2017 jest pod tym względem znacznie bardziej wstrzemięźliwa. Nie podaje daty rozpoczęcia budowy elektrowni, a wspominając o energetyce jądrowej, zaznacza, że ma ona wykorzystywać „polski potencjał przemysłowy i naukowy”.

Strategia 2017 zakłada utrzymanie dominującej pozycji elektrowni węglowych, a Strategia 2012 przewidywała zmniejszenie do roku 2020 udziału węgla w zużyciu energii pierwotnej do 43 proc., czyli o 14 p. proc. w stosunku do roku 2009.

Strategia na rzecz Odpowiedzialnego Rozwoju przewiduje reindustrializację, choć udział przemysłu w PKB nie wzrośnie znacząco. „Reindustrializacja polegać będzie na rozwoju innowacyjności, pozwalającym w efekcie m.in. na istotną obniżkę kosztów produkcji, wzrost wydajności, podnoszenie jakości produktu” – czytamy w dokumencie. Państwo ma stymulować reindustrializację poprzez takie inicjatywy, jak uruchomienie Polskiej Platformy „Przemysłu 4.0”, która wspierać będzie cyfryzację procesów technologicznych i zarządczych przedsiębiorstw; zreformowanie kształcenia zawodowego i ustawicznego; uruchomianie projektów strategicznych i flagowych, takich jak: projekt Batory (stocznie), projekt Żwirko i Wigura (drony), projekt E-bus (autobusy elektryczne), Luxtorpeda 2.0 (pojazdy szynowe), projekt Telemedycyna (usługi i produkty medyczne za pośrednictwem internetu).

Określenie projektów strategicznych i flagowych to największa nowość Strategii na rzecz Odpowiedzialnego Rozwoju, która różni ją od poprzednich strategii. Duża rola w realizacji projektów przypadnie spółkom Skarbu Państwa, a także Polskiemu Funduszowi Rozwoju. Wzrosnąć ma rola państwa, co oznaczać będzie odwrócenie dotychczasowego trendu, polegającego na wycofywaniu się państwa z bezpośrednich interwencji w procesy gospodarcze.

Ekonomia była zawsze nauką żywą, starającą się nadążyć za zmianami. Gdy Keynesowi zarzucono, że zmienia poglądy, dał prostą odpowiedź, zmienia, bo zmieniają się fakty. Z drugiej strony naukowe podejście popychało ekonomistów do stosowania formalizacji matematycznej. Posługiwanie się matematycznymi modelami stało się wręcz koniecznością, gdy zaczęto je łączyć z danymi statystycznymi. Ekonometria – wynalazek ekonomistów i statystyków – na trwale zapisała się w rozwoju badań ekonomicznych.

Nadzór makroostrożnościowy to względnie nowy obszar polityki gospodarczej, w którym uwaga koncentruje się na analizie zjawisk zachodzących w systemie finansowym jako całości. Celem nadzoru makroostrożnościowego jest analiza, ocena i monitorowanie oraz przeciwdziałanie ryzykom systemowym. By skutecznie realizować ten cel, organy odpowiedzialne za ten nadzór (określane mianem organów makroostrożnościowych) formułują tzw. strategie makroostrożnościowe, które są publikowane w postaci oficjalnych dokumentów. Warto zatem dokonać przeglądu dokumentów strategicznych i ocenić pierwsze doświadczenia w tym zakresie.

Docelowy wzrost PKB Chin w 2024 r. na poziomie 5 proc., zwiększenie krajowej konsumpcji, kontynuacja realizacji celów rozwojowych, w tym nacisk na rozwój nowoczesnego systemu przemysłowego, zmniejszenie barier w dostępie do rynku w celu przyciągnięcia kapitału zagranicznego, poprawa otoczenia biznesowego dla przedsiębiorstw zagranicznych, kontynuacja działań na rzecz obniżania emisji dwutlenku węgla i osiągniecie neutralności węglowej to główne kierunki chińskiej polityki w 2024 r.

Gotówka to wolność? A może zbędny, trącący myszką, relikt? Jak przekonuje Brett Scott w książce „Cloudmoney”, to jeden z niezbędnych aspektów niezależności w wymiarze społecznym i indywidualnym.

W przełomowym ruchu członkowie NATO poparli nowy narodowy wskaźnik wydatków: 5 proc. PKB na wojsko. W przeszłości do takiego zobowiązania nawoływał m.in. prezydent RP Andrzej Duda, ale decydujący był sygnał nadany przez prezydenta USA Donalda Trumpa.

Lata restrykcyjnej polityki jednego dziecka w Chinach, a następnie pandemia i surowa strategia „zero COVID” odbiły się na liczbie urodzeń. Dzietność gwałtownie spadła, a społeczeństwo coraz szybciej się starzeje. W połączeniu z rosnącą długością życia to demograficzna bomba zegarowa.

Zimbabwe jest krajem o wyjątkowo turbulentnej historii monetarnej. Pokazuje ona między innymi, do czego może doprowadzić brak niezależności banku centralnego.

Rewolucja Generatywnej Sztucznej Inteligencji (GenAI) obiecuje skokowy wzrost globalnej produktywności, którego skala jest porównywalna jedynie z epoką elektryfikacji. Historyczne analizy wskazują jednak, że obecna trajektoria innowacji może wprowadzić rynek pracy w pułapkę technologiczną.

Problem dostępności mieszkań, które swoimi cechami, przede wszystkim standardem technicznym i wielkością odpowiadają potrzebom gospodarstw domowych nie ma prostego wyrazu statystycznego. Samo przeliczanie zasobu mieszkaniowego na populację nie obrazuje poziomu (nie)zaspokojenia potrzeb.

Unia Europejska coraz bardziej zacieśnia relacje polityczne, gospodarcze i handlowe z Republiką Mołdawii – jednym z najmłodszych państw Starego Kontynentu, które Rosja uznaje za swoją strefę wpływów.

Na październikowym posiedzeniu Rada Polityki Pieniężnej (RPP) obniżyła stopy procentowe NBP o 0,25 pkt. proc. w tym referencyjną do 4,50 proc. Co dalej? „Członkowie Rady widzą przestrzeń do obniżek, ale kiedy to nastąpi jeszcze nie wiedzą” - poinformował prof. Adam Glapiński.

Nie istnieje jedna ponadczasowa i prawdziwa historia o inflacji; ceny potrafią rosnąć z różnych powodów, a podnoszenie stóp procentowych to nie jedyne remedium – o czym starają się przekonywać Mark McGann Blyth i Nicolo Fraccaroli w „Inflation: A Guide for Users and Losers”.

Waluty cyfrowe powiązane z pieniądzem fiducjarnym, czyli stablecoins, mierzą się z nieuniknionym w ich sytuacji napięciem pomiędzy wiarygodnością a konkurencyjnością – czyli „paradoksem stablecoina". By go lepiej zrozumieć, w artykule analizujemy konkurencyjne strategie USA i Chin.

Czy ludzkość nauczy się kontrolować ogień gwiazd? Fuzja termojądrowa, choć wciąż odległa, może fundamentalnie zmienić globalny paradygmat energetyczny i geopolityczny. O tym, dlaczego fizyka jądrowa to coś więcej niż technologia, opowiada prof. Michał Kowal z Narodowego Centrum Badań Jądrowych.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.