Co zawierają „strategie makroostrożnościowe”? Wnioski z doświadczeń międzynarodowych

Nadzór makroostrożnościowy to względnie nowy obszar polityki gospodarczej, w którym uwaga koncentruje się na analizie zjawisk zachodzących w systemie finansowym jako całości. Celem nadzoru makroostrożnościowego jest analiza, ocena i monitorowanie oraz przeciwdziałanie ryzykom systemowym. By skutecznie realizować ten cel, organy odpowiedzialne za ten nadzór (określane mianem organów makroostrożnościowych) formułują tzw. strategie makroostrożnościowe, które są publikowane w postaci oficjalnych dokumentów. Warto zatem dokonać przeglądu dokumentów strategicznych i ocenić pierwsze doświadczenia w tym zakresie.

Dokumenty przedstawiające strategię nadzoru makroostrożnościowego są publikowane przez organy makroostrożnościowe i prezentują ogólne podejście do sprawowania nadzoru makroostrożnościowego, w tym instrumenty, za pomocą których zamierza się reagować na pojawiające się zagrożenia dla stabilności finansowej. W niniejszym artykule przedstawiamy ogólne wnioski z badania takich dokumentów. Byliśmy ciekawi, czy i w jaki sposób organy makroostrożnościowe na świecie sformułowały swoje strategie w zakresie nadzoru makroostrożnościowego. W związku z tym przeanalizowaliśmy i oceniliśmy zawartość 30 tego typu dokumentów opublikowanych w krajach Unii Europejskiej i poza nią. Z przeprowadzonego badania wynika, że generalnie są one wysokiej jakości, ich kształt jest determinowany przez wzorce europejskie, choć zidentyfikowano parę obszarów wymagających poprawy.

Po co komu strategia makroostrożnościowa?

Skuteczne prowadzenie jakiejkolwiek polityki wymaga strategii, najlepiej skonkretyzowanej w postaci dokumentu. Takie dokumenty prezentujące strategie polityki monetarnej stały się już standardem i są od lat publikowane przez banki centralne, w szczególności te które stosują strategię bezpośredniego celu inflacyjnego. Analogicznie, organy makroostrożnościowe także zaczęły tworzyć dokumenty ukazujące strategię w zakresie nadzoru makroostrożnościowego. Dokument strategiczny jest istotnym elementem komunikacji zewnętrznej, szczególnie biorąc pod uwagę dotychczasowe relatywnie niewielkie doświadczenia w prowadzeniu nadzoru makroostrożnościowego. Publikacja i stosowanie strategii zwiększają także przejrzystość działań organu makroostrożnościowego oraz wspomagają kształtowanie oczekiwań podmiotów gospodarczych, co w konsekwencji zmniejsza niepewność i sprzyja efektywnemu wdrażaniu instrumentów makroostrożnościowych. Dokument strategii makroostrożnościowej stanowi swego rodzaju „drogowskaz” czy też „mapę drogową” wyjaśniającą zgodnie z jakimi zasadami i w jaki sposób organ makroostrożnościowy zamierza osiągać wyznaczone cele. W dobie wysokiej niepewności i wielu szoków zewnętrznych (np. pandemia, wojna w Ukrainie), strategia makroostrożnościowa wydaje się być tym bardziej przydatna w praktyce.

Zatem czy wiemy, jak powinien wyglądać taki dokument strategii makroostrożnościowej? Na kwestię jego konstrukcji można spojrzeć co najmniej z dwóch perspektyw. Po pierwsze, zgodnie z zaleceniami międzynarodowych instytucji (Międzynarodowego Funduszu Walutowego i Europejskiej Rady ds. Ryzyka Systemowego), strategia powinna m.in. łączyć cel nadzoru makroostrożnościowego z celami pośrednimi oraz instrumentami makroostrożnościowymi, a także ustanawiać ramy stosowania instrumentów i podział kompetencji w ich stosowaniu. Po drugie, można próbować wyciągnąć analogiczne wnioski z funkcjonujących już od lat strategii polityki pieniężnej i podążać tym tropem. Najpopularniejsza z nich to strategia bezpośredniego celu inflacyjnego, która zawiera określenie celu, uwzględnia proces decyzyjny, zasady przejrzystości, komunikacji, jak i instrumentarium oraz kanały wpływu na gospodarkę (tzw. kanały transmisji). Niestety, w odróżnieniu od celu polityki monetarnej, cel ostateczny nadzoru makroostrożnościowego, tj. stabilność finansowa, jest trudny w pomiarze. Brak tu przede wszystkim jednego uniwersalnego wskaźnika, który pokazywałby czy stabilność finansowa jest, czy jej nie ma. Stąd też, w ramach nadzoru makroostrożnościowego przyjmuje się kilka pomocniczych celów pośrednich, które wyznaczają główne kierunki oddziaływania organu makroostrożnościowego. Jakkolwiek ważne jest zawarcie w strategii nadzoru makroostrożnościowego wszystkich niezbędnych elementów, to jednak najważniejsze jest zapewnienie, aby one spójnie ze sobą współgrały.

Na podstawie przeglądu literatury i wytycznych międzynarodowych instytucji zdefiniowaliśmy „strategię makroostrożnościową” jako dokument zawierający 14 elementów, tj. zakres i podstawę prawną, cel ostateczny i cele pośrednie nadzoru makroostrożnościowego, proces identyfikacji ryzyka systemowego, instrumenty makroostrożnościowe, kanały transmisji, a także zasady podejmowania decyzji i współpracy na szczeblu krajowym oraz międzynarodowym, politykę komunikacyjną, interakcje między nadzorem makroostrożnościowym a nadzorem mikroostrożnościowym i polityką pieniężną oraz wyzwania zidentyfikowane przez organ makroostrożnościowy. Za wystąpienie każdej z ww. pożądanych cech dokumentu strategicznego przypisano 1 punkt. Tym samym, maksymalnie można zdobyć 14 punktów, a większa suma punktów świadczy o wyższej jakości danej strategii. W badaniu uwzględniliśmy strategie makroostrożnościowe w postaci oficjalnego dokumentu opublikowanego na stronie internetowej danego organu makroostrożnościowego. Do badania włączyliśmy 30 strategii makroostrożnościowych opublikowanych w latach 2014–2023, które następnie poddaliśmy ocenie eksperckiej. W próbie znalazły się głównie kraje UE, ale również kraje bardziej odległe, jak np. Nowa Zelandia, Australia, Singapur, Jamajka, ale i część krajów Bałkańskich.

Wnioski z badania

Wnioski z oceny strategii makroostrożnościowych można przedstawić następująco:

Generalnie strategie zostały ocenione pozytywnie (średnia to 10,2 na 14 pkt), a najbardziej kompletne są te z Węgier, Czech czy też Polski.

Gorzej wypadły strategie krajów spoza UE, które co do zasady opublikowano później niż w krajach UE. Wynika to z faktu wzorowania się państw spoza UE na strategiach z krajów unijnych oraz z wprowadzenia po globalnym kryzysie finansowym zaktualizowanych regulacji ostrożnościowych dla banków w UE, które formalnie wprowadziły szereg instrumentów makroostrożnościowych.

Przeciętny dokument strategiczny ma aż 18 stron, ale zdarzają się strategie zarówno bardzo krótkie (5–6 stron), jak i bardzo długie (34–38 stron). Okazało się, że długość strategii nie ma istotnej korelacji z oceną punktową. Można więc napisać zwięzłą, chociaż konkretną strategię.

Strategie są najczęściej publikowane, gdy to bank centralny „wiedzie prym” w nadzorze makroostrożnościowym w danym kraju. Mimo to, średnia ocena jakości strategii była zbliżona w każdym modelu instytucjonalnym, czyli niezależnie od podziału odpowiedzialności za nadzór makroostrożnościowy na szczeblu krajowym.

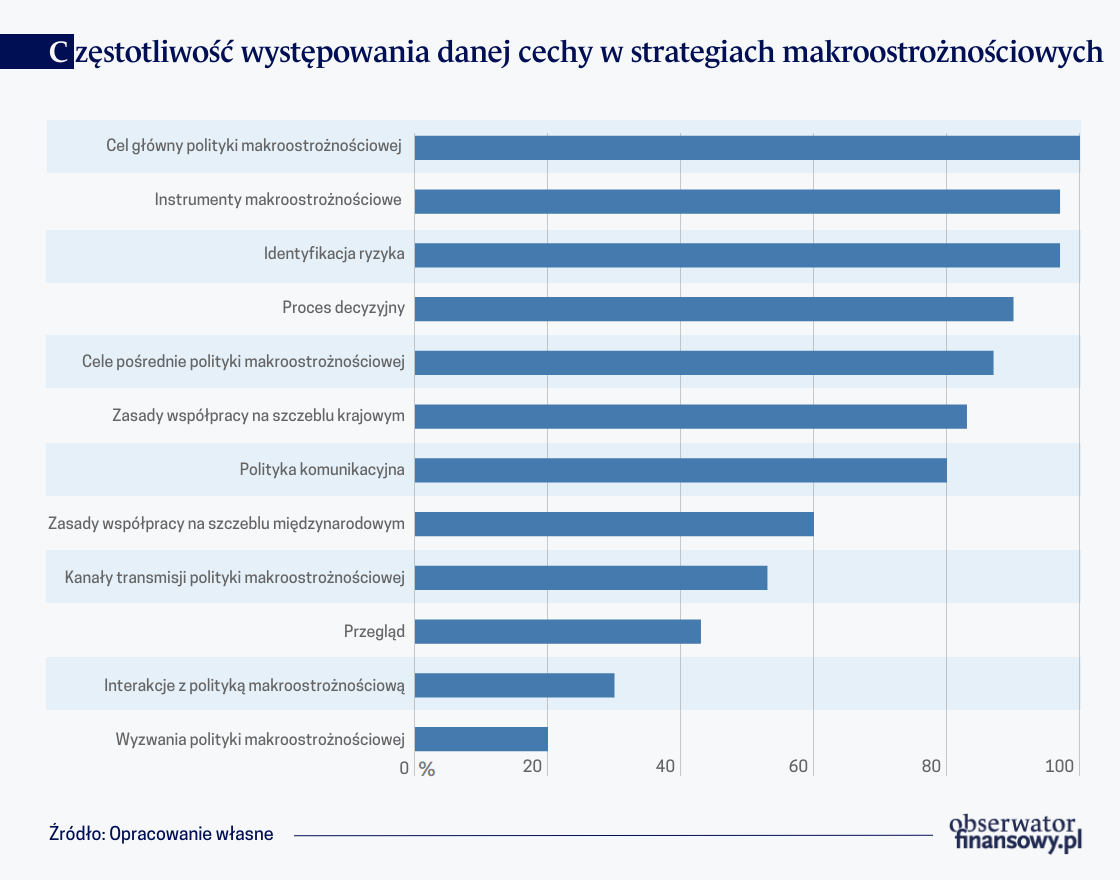

Elementami strategii makroostrożnościowych, które występują najczęściej są: cele główne i pośrednie, instrumenty, proces identyfikacji ryzyka, a także zasady współpracy na szczeblu krajowym oraz wytyczne w zakresie polityki komunikacyjnej (wykres).

Ustanowienie formalnych ram prawnych nadzoru makroostrożnościowego w znacznym stopniu determinuje także zakres tematyczny dokumentów strategicznych. W przypadku przyjęcia ustawy wprowadzającej nadzór makroostrożnościowy, strategie makroostrożnościowe częściej uwzględniają szczegóły procesu decyzyjnego i współpracy z innymi instytucjami krajowej sieci bezpieczeństwa finansowego. Co więcej, takie dokumenty także częściej określają zasady polityki komunikacyjnej, co wynika z faktu, że akty prawne zazwyczaj nakładają na organy makroostrożnościowe obowiązki w zakresie przejrzystości i odpowiedzialności demokratycznej.

Wymogi prawne wpłynęły również na to, że w strategiach makroostrożnościowych krajów unijnych opisane są kwestie współpracy międzynarodowej w zakresie nadzoru makroostrożnościowego, w szczególności tzw. zasada odwzajemniania środków makroostrożnościowych stosowanych w innych krajach. Kwestia ta nie pojawiała się natomiast w żadnej strategii spoza UE, mimo niewątpliwych powiązań finansowych między systemami bankowymi krajów UE i spoza UE.

Stopy procentowe (główne narzędzia polityki pieniężnej), zarówno gdy są zbyt niskie, jak i gdy są szybko podnoszone potrafią negatywnie wpłynąć na kondycję systemu finansowego, w szczególności na banki. W związku z tym nie powinno się pomijać analizy powiązań i interakcji pomiędzy polityką pieniężną a nadzorem makroostrożnościowym w strategiach. Niestety, w większości analizowanych przez nas dokumentów zabrakło tego aspektu. Tylko 30 proc. z nich to opisuje, a do tego, jeśli już, to zazwyczaj w sposób zdawkowy i niepogłębiony. Problem tego braku występuje głównie w strategiach publikowanych w krajach UE, a w szczególności w strefie euro.

Strategie wydają się też w zbyt małym stopniu „patrzeć w przyszłość”, gdyż tylko 20 proc. z nich zawiera informację o potencjalnych wyzwaniach stojących wciąż przed nadzorem makroostrożnościowym. Jeśli już, to wspomina się w ograniczonym stopniu m.in. o takich wyzwaniach jak ryzyko cybernetyczne i klimatyczne oraz niedostatecznie rozbudowanych ramach regulacyjnych dla sektora instytucji niebankowych.

Wykres 1. Częstotliwość występowania danej cechy w analizowanych strategiach makroostrożnościowych

Wyzwania na przyszłość

Nie ma idealnego „przepisu” prowadzenia nadzoru makroostrożnościowego, gdyż zastosowanie instrumentu makroostrożnościowego każdorazowo zależy od oceny ryzyka systemowego i odporności systemu finansowego w danym momencie, określonych za pomocą analiz ilościowych i wiedzy eksperckiej. Posiadanie jednak „drogowskazu” w postaci strategii makroostrożnościowej ułatwia zapewnienie spójności między działaniami makroostrożnościowymi a komunikacją o nich. Wyniki przeprowadzonego badania – mimo, iż ogólnie pozytywne – wskazują, że istnieje przestrzeń do poprawy zawartości dokumentów określających strategię makroostrożnościową. O ile organy makroostrożnościowe powinny kierować się ramami i wymogami prawnymi, o tyle nie powinny pomijać w swoich strategiach kwestii, które nie są explicte w ustawach wymienione, ale jednocześnie pozostają ważne dla skuteczności działań makroostrożnościowych, jak np. analizy kanałów transmisji czy interakcji pomiędzy nadzorem makroostrożnościowym a innymi politykami (np. polityką pieniężną). Niewątpliwie wyzwaniem na przyszłość jest ciągła aktualizacja strategii (co przewiduje niestety jedynie mniej niż połowa badanych przez nas dokumentów) zważywszy także na ewolucję systemu finansowego i pojawiające się wciąż nowe zagrożenia, takie jak ryzyko cybernetyczne czy też ryzyko klimatyczne.

—

Autorzy wyrażają własne opinie, a nie oficjalne stanowisko NBP.

dr Anna Dobrzańska, doradca ekonomiczny w Departamencie Stabilności Finansowej NBP

dr hab. Paweł Smaga, prof. SGH, doradca ekonomiczny w Departamencie Stabilności Finansowej NBP

Informowanie opinii publicznej ma istotne znaczenie dla polityki pieniężnej. Chociaż bankom centralnym trudno jest dotrzeć do ogółu społeczeństwa, ostatnio prowadzone badania pokazują, że wyjaśnianie konsumentom działań związanych z realizacją celu inflacyjnego i strategii Europejskiego Banku Centralnego może zwiększyć jego wiarygodność.

W seriach wydawniczych Materiały i Studia NBP oraz NBP Working Papers został niedawno opublikowany raport przedstawiający wyniki najnowszych badań dotyczących mechanizmu transmisji polityki pieniężnej w Polsce. Z wielu wątków poddanych analizie wybraliśmy trzy, które streszczamy w niniejszym artykule. Rozpoczynamy od czynników wpływających na możliwie zmiany mechanizmu transmisji polityki pieniężnej. Następnie analizujemy siłę i opóźnienia, z jaką decyzje Rady Polityki Pieniężnej oddziałują na gospodarkę. W ostatniej części artykułu przyglądamy się bliżej funkcjonowaniu kanału kredytowego polityki pieniężnej w Polsce.

W latach 90. XX w. wydawało się, że patent na prowadzenie polityki pieniężnej jest znany. Kraje małe, o otwartej gospodarce i swobodnych przepływach finansowych, powinny zrezygnować z prowadzenia własnej polityki monetarnej i przywiązać kurs swojego pieniądza do zagranicznej waluty dominującej w obrotach handlu zagranicznego. Oczywiście takie rozwiązanie wymagało prowadzenia odpowiedzialnej polityki budżetowej i zaufania rynków finansowych wykluczające raptowny odpływ zagranicznego finansowania.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

„Najwyższym dobrem naszym jest nasza państwowość, którą musimy postawić na wysokim poziomie i zabezpieczyć jej całkowitą niezależność. Dla dobra tej naszej państwowości musimy dawać wszystko, co tylko jest w naszej mocy. […] Podstawą zdrowego rozwoju życia gospodarczego oraz siły finansowej państwa jest zdrowa i silna waluta. W celu jej stworzenia i zachowania musi całe społeczeństwo ponosić znaczne ofiary” – o tych słowach, skreślonych przez Władysława Grabskiego, powinien pamiętać każdy polityk, któremu dobro Polski leży na sercu. Wszyscy muszą o tym pamiętać, bo w tych kilku zdaniach zarysowany został cel i zobowiązanie, do realizacji których powinniśmy dążyć jako ludzie wolni i ceniący swoją wolność.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.