Rada Polityki Pieniężnej weszła w cykl obniżek stóp procentowych w lipcu. Główną przesłanką dla tej decyzji były prognozy szybkiego spadku inflacji zawarte w lipcowej projekcji Narodowego Banku Polskiego. Warto zauważyć jednak, że te szacunki obarczone są sporą niepewnością – tym samym same decyzje dotyczące stóp procentowych powinny być ostrożne.

Spadek stóp procentowych we wrześniu 2023 r. jest dziś najbardziej prawdopodobnym scenariuszem.

Spadek stóp procentowych we wrześniu 2023 r. jest dziś najbardziej prawdopodobnym scenariuszem. Podczas lipcowej konferencji prof. Adam Glapiński wskazał na dwa kryteria, jakie Rada Polityki Pieniężnej (RPP) uznaje za potrzebne do obniżek. Pierwszym jest spadek inflacji poniżej 10 proc., drugim kontynuacja trendu spadkowego w kolejnych kwartałach. Obecna sytuacja gospodarcza sugeruje małe zagrożenia dla takiego scenariusza – nawet jeśli inflacja we wrześniu dalej będzie przekraczać 10 proc., to prawdopodobnie będzie to na tyle nieznaczna wielkość, że nie odmieni szerszych perspektyw. Trend dalej powinien być spadkowy, chociaż wyraźnie wolniejszy niż w I połowie 2023 r.

Oczywiście można zastanawiać się czy takie kryteria są właściwe – taka dyskusja trwa wśród ekonomistów. Ocena w perspektywie RPP jest jednak dość jednoznaczna.

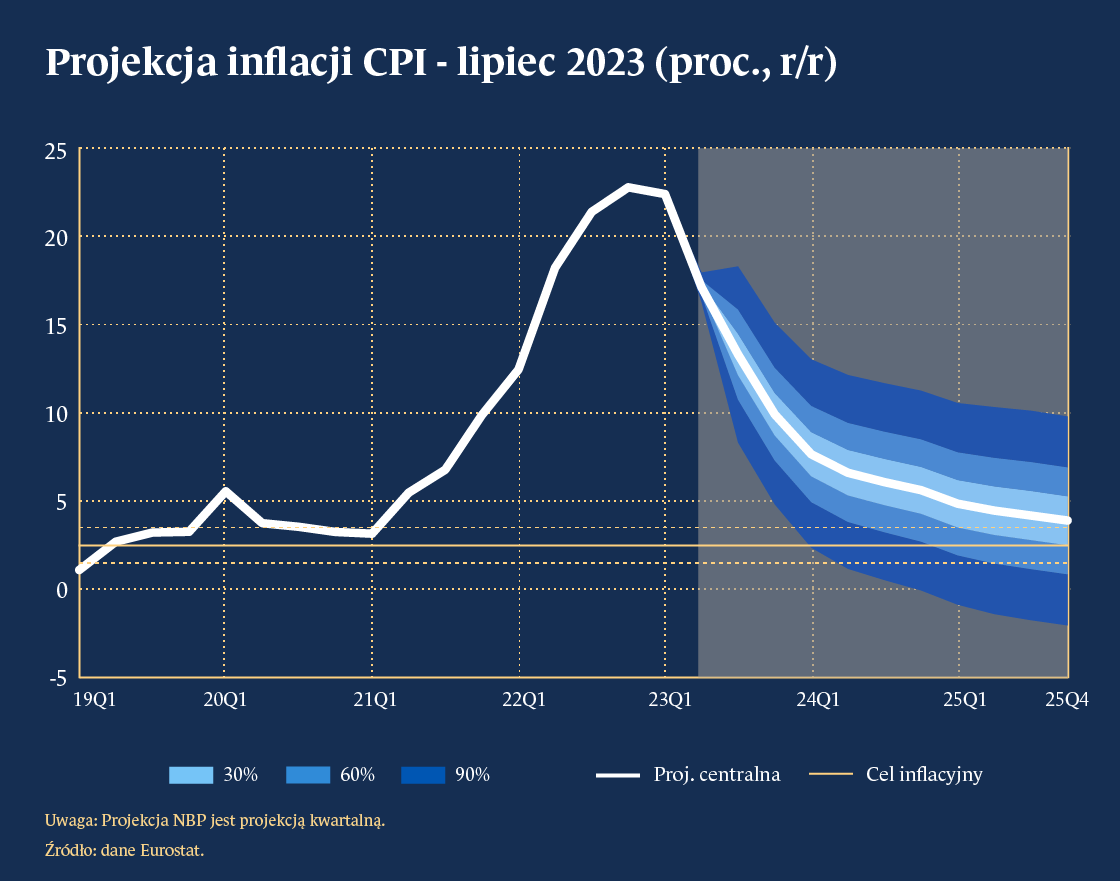

Głównym uzasadnieniem dla obniżania stóp procentowych jest projekcja inflacji.

Analitycy Narodowego Banku Polskiego wskazują, że inflacja w 2023 r. będzie się kształtować średnio na poziomie 11,9 proc., a w 2024 r. obniży się do 5,2 proc. Z jednej strony będzie to zasługa dużo niższego wzrostu cen żywności i energii – trendy te zobaczymy podczas codziennych zakupów. Równocześnie zacznie spadać też tzw. inflacja bazowa czy tempo wzrostu cen usług.

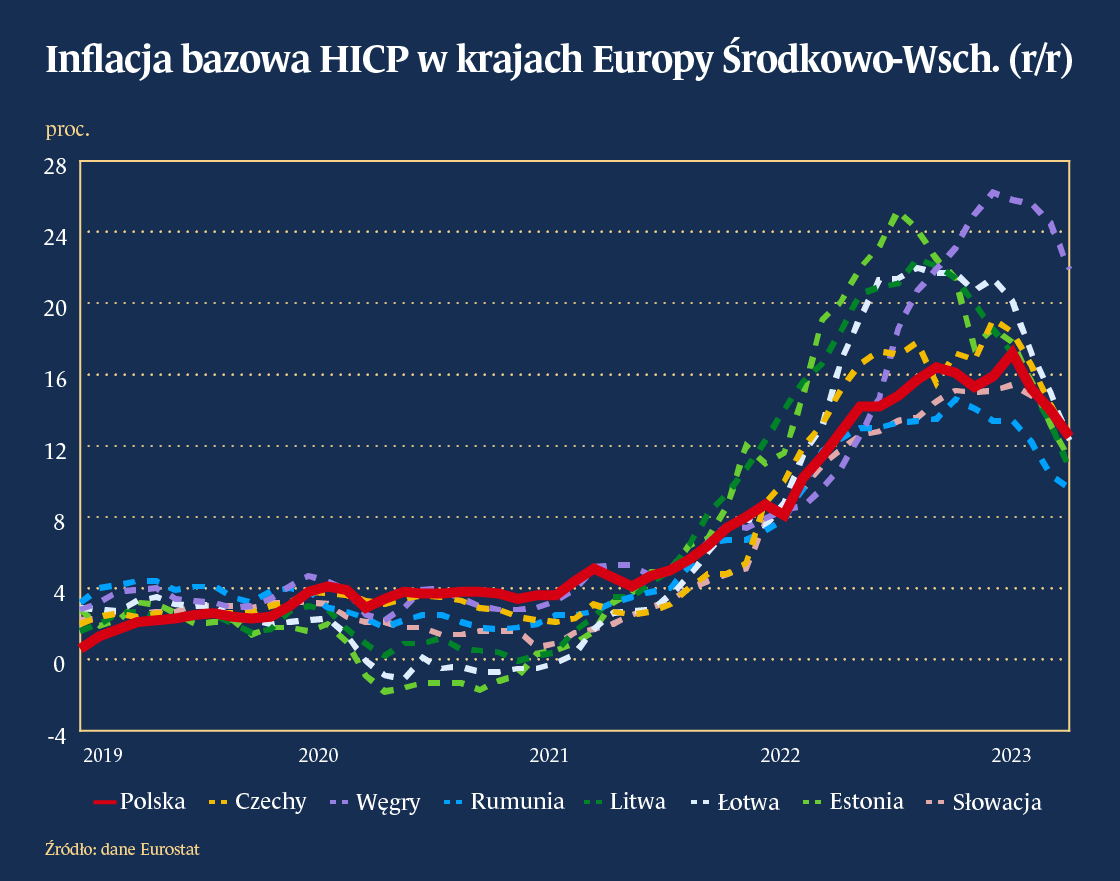

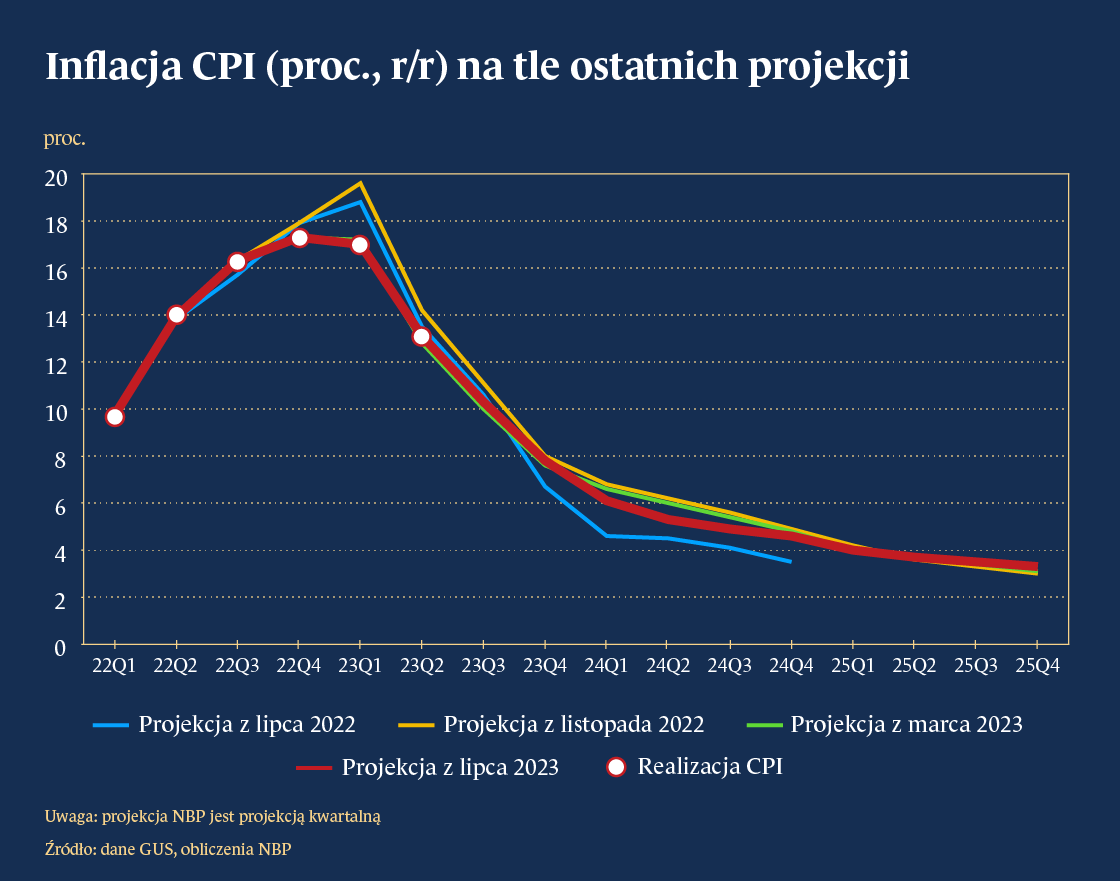

Niemniej prognozy inflacji obarczone są dzisiaj sporą niepewnością. Projekcja inflacji NBP jest dzisiaj zdecydowanie niższa niż prognozy rynkowe – mediana takowych dla 2024 r. kształtuje się bliżej 6 proc. Rozbieżne będą również oceny między samymi bankami centralnymi – w najbliższym sąsiedztwie przed utrwaleniem się wysokiej inflacji przestrzegają np. analitycy Banku Czech, podczas gdy prognozy na Węgrzech są raczej optymistycznie. Podobnie wygląda sytuacja w gospodarkach rozwiniętych – ocena Rady Prezesów w strefie euro podkreśla znaczący postęp w zwalczeniu inflacji, podczas gdy np. sytuacja Wielkiej Brytanii wciąż jest skomplikowana. Ostatnie miesiące przynosiły raczej zbieżny obraz z projekcją NBP czy prognozami rynkowymi.

Takiej tendencji jednak nie można uznać za gwarancję podobnych tendencji w drugiej połowie 2023 r.

Dlatego warto zachować ostrożność w prowadzeniu polityki pieniężnej. Przy bieżącej sytuacji gospodarczej najbardziej prawdopodobnym scenariuszem są raczej pojedyncze obniżki o 0,25 pkt proc. rozciągane między posiedzeniami. Ich celem będzie stabilizacja tzw. stopy realnej, czyli różnicy między stopą NBP, a inflacją. Takie podejście powinno pozwolić uniknąć sytuacji, w której trend inflacyjny ponownie zacznie narastać. Realizacja takiego scenariusza wymusiłaby dalsze podwyższanie stóp procentowych, co dodatkowo uderzyłoby w wiarygodność RPP. Warto zwrócić uwagę, że odwrotny scenariusz tj. opóźnieniem obniżek wiąże się z niewielkimi kosztami – zatrudnienie w gospodarce jest dzisiaj rekordowe, a pensje kolejny raz zaczynają rosnąć. Niższe stopy procentowe pomogą wzmocnić wzrost gospodarczy, ale skala będzie umiarkowana. Dlatego dzisiaj wskazana jest ostrożność.

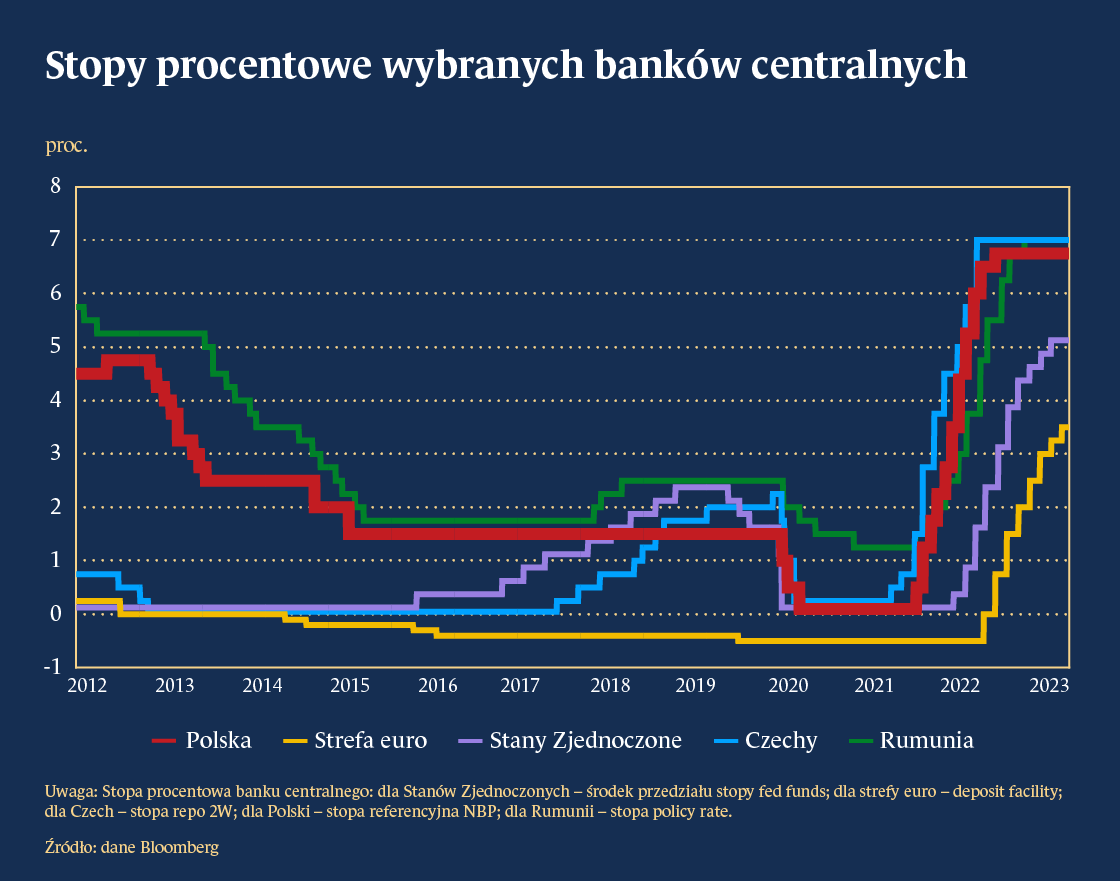

Za spokojnym cyklem obniżek przemawia też sytuacja międzynarodowa.

Za spokojnym cyklem obniżek przemawia też sytuacja międzynarodowa. Banki centralne w strefie euro czy USA dopiero kończą cykl podwyżek stóp procentowych i podobnie jak to miało miejsce w Polsce deklarują okres stabilizacji.

W takich warunkach ważna dla perspektyw polityki pieniężnej NBP będzie różnica stóp procentowych do najważniejszych gospodarek, tzw. dysparytet. Polska oraz pozostałe państwa regionu utrzymują wyższe stopy niż strefa euro, co stymuluje np. napływ kapitału. Zbyt mocne skurczenie się tej różnicy będzie prowadzić do osłabienia złotego, co uderzy w zamożność konsumentów i podwyższy inflację.

W seriach wydawniczych Materiały i Studia NBP oraz NBP Working Papers został niedawno opublikowany raport przedstawiający wyniki najnowszych badań dotyczących mechanizmu transmisji polityki pieniężnej w Polsce. Z wielu wątków poddanych analizie wybraliśmy trzy, które streszczamy w niniejszym artykule. Rozpoczynamy od czynników wpływających na możliwie zmiany mechanizmu transmisji polityki pieniężnej. Następnie analizujemy siłę i opóźnienia, z jaką decyzje Rady Polityki Pieniężnej oddziałują na gospodarkę. W ostatniej części artykułu przyglądamy się bliżej funkcjonowaniu kanału kredytowego polityki pieniężnej w Polsce.

Dyskusja podczas tegorocznego forum bankierów centralnych w portugalskiej Sintrze dotyczyła głównie aktualnych wyzwań dla polityki pieniężnej związanych z zachodzącymi w gospodarce światowej zmianami strukturalnymi, napięciami geopolitycznymi i skutkami silnych wstrząsów z poprzednich lat.

Międzynarodowy Fundusz Walutowy (MFW, Fundusz), instytucja niewątpliwie zasłużona nie tylko z uwagi na swoją działalność pożyczkodawcy ostatniej szansy dla krajów, którym należało ratować zagrożony bilans płatniczy, ale również jako wymagający partner dla władz, dający diagnozę sytuacji gospodarczej i proponujący potrzebne zmiany w polityce ekonomicznej. W przypadku Narodowego Banku Polskiego dwa okresy współpracy warte są przypomnienia: okres wdrażania transformacji systemowej oraz okres wprowadzenia polityki pieniężnej opartej na bezpośrednim celu inflacyjnym.

Bankowość przez dekady przyzwyczaiła nas do zawiłych sformułowań, zdań wielokrotnie złożonych i paragrafów pisanych drobnym druczkiem. To wszystko budowało dystans, powodowało frustrację, a niejednokrotnie prowadziło do finansowych tarapatów. Jak choćby w przypadku kredytów frankowych.

Rośnie PKB, spada inflacja – listopadowa projekcja Departamentu Analiz i Badań Ekonomicznych NBP przynosi dobre wiadomości. Za tempo wzrostu gospodarczego mają odpowiadać głównie środki z KPO, a inflację w ryzach utrzymywać towary z Chin.

Niegdyś odległa perspektywa Dnia Kwantowego (Q-Day) – momentu, w którym komputery kwantowe złamią globalne szyfry – stała się horyzontem bieżącej dekady, przesuwając ryzyko technologiczne na czoło strategicznych zagrożeń dla stabilności makroekonomicznej.

Objęcie urzędu premiera przez pierwszą kobietę w Japonii, spadkobierczynię powszechnie szanowanego Shinzō Abe, pobudza nadzieje na przełamanie długoletnich negatywnych trendów w gospodarce tego kraju. Nie będzie to łatwe, zważywszy na starzejącą się szybko populację, ogromny dług, duże uzależnienie od paliw kopalnych i mało stabilne globalne otoczenie.

Dla Duńczyków to jest szok, że rząd nagle im mówi, że powinni mieć w domu i gotówkę, i radio na baterie, i dodatkową żywność w puszkach. Świadomość niepewnej sytuacji geopolitycznej rośnie i będzie wpływała na naszą gospodarkę – stwierdził w rozmowie z „Obserwatorem Finansowym” Jan Størup Nielsen, dyrektor Nordea Markets.

W drugim tygodniu października 2025 zostały wręczone Nagrody Nobla. W całej historii Nagród 67 razy otrzymały ją kobiety, ale jedynie trzy w dziedzinie ekonomii. Pierwszą, która otrzymała Nagrodę w dziedzinie nauk ekonomicznych, po czterdziestu latach od jej utworzenia, była Elinor Ostrom.

Rosja od lat starannie przygotowywała swoją gospodarkę na czas konfrontacji z Zachodem. Sankcje, które zostały nałożone na nią po inwazji na Ukrainę, nie przyniosły spodziewanego rezultatu. Czy „forteca Rosja” jest odporna na presję i czy jest bliska samowystarczalności, jak chciałby tego Putin, czy może znajduje się już na krawędzi załamania?

Wodór to paliwo przyszłości, ale jego przechowywanie i transport to ogromne wyzwania. O bezpieczeństwie, nowoczesnych materiałach i szansach Polski na rozwój technologii wodorowych mówi prof. Mariusz Krawiec, kierownik Katedry Fizyki Powierzchni i Nanostruktur w Instytucie Fizyki na Wydziale Matematyki, Fizyki i Informatyki UMCS w Lublinie.

Gotówka to wolność? A może zbędny, trącący myszką, relikt? Jak przekonuje Brett Scott w książce „Cloudmoney”, to jeden z niezbędnych aspektów niezależności w wymiarze społecznym i indywidualnym.

Wenezuela posiada najbogatsze na świecie zasoby ropy. Jednocześnie od ponad dekady (z wyjątkiem lat 2020 i 2024) dzierży tytuł kraju o najwyższej stopie inflacji. W tym samym czasie jej PKB skurczył się o ponad 80 proc. O przyczynach wenezuelskiej katastrofy gospodarczej napisano już niemal wszystko, a mimo to mnożą się pytania, jak chociażby to, czy odpowiadają za nią jedynie czynniki ekonomiczne.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.