Majowe dane o inflacji zaskoczyły pozytywnie – po raz pierwszy od kilku miesięcy obserwowaliśmy wyraźny spadek tzw. inflacji bazowej. Niemniej wciąż obserwujemy sporo zewnętrznych zagrożeń, a możliwości reagowania na potencjalne szoki są mniejsze niż na początku wojny w Ukrainie. W takich warunkach warto prowadzić konserwatywną politykę pieniężną.

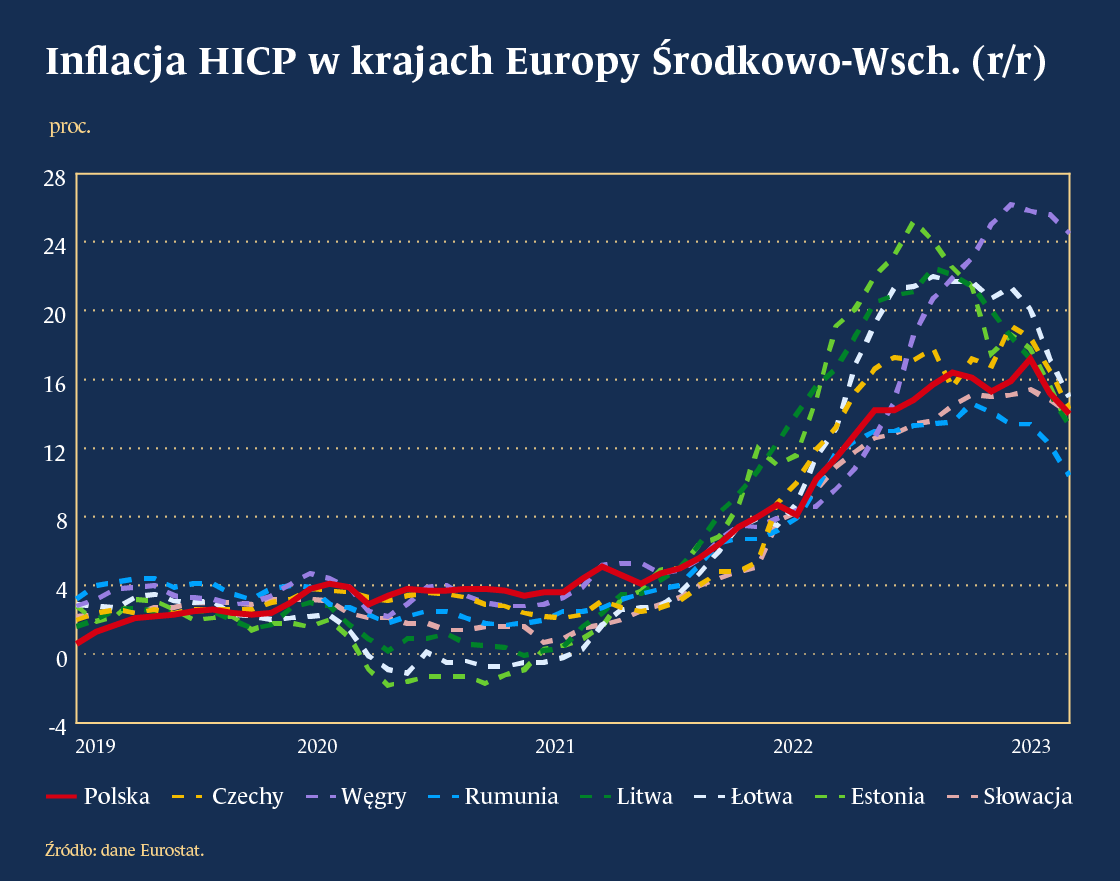

Inflacja systematycznie spada we wszystkich państwach Europy Środkowej

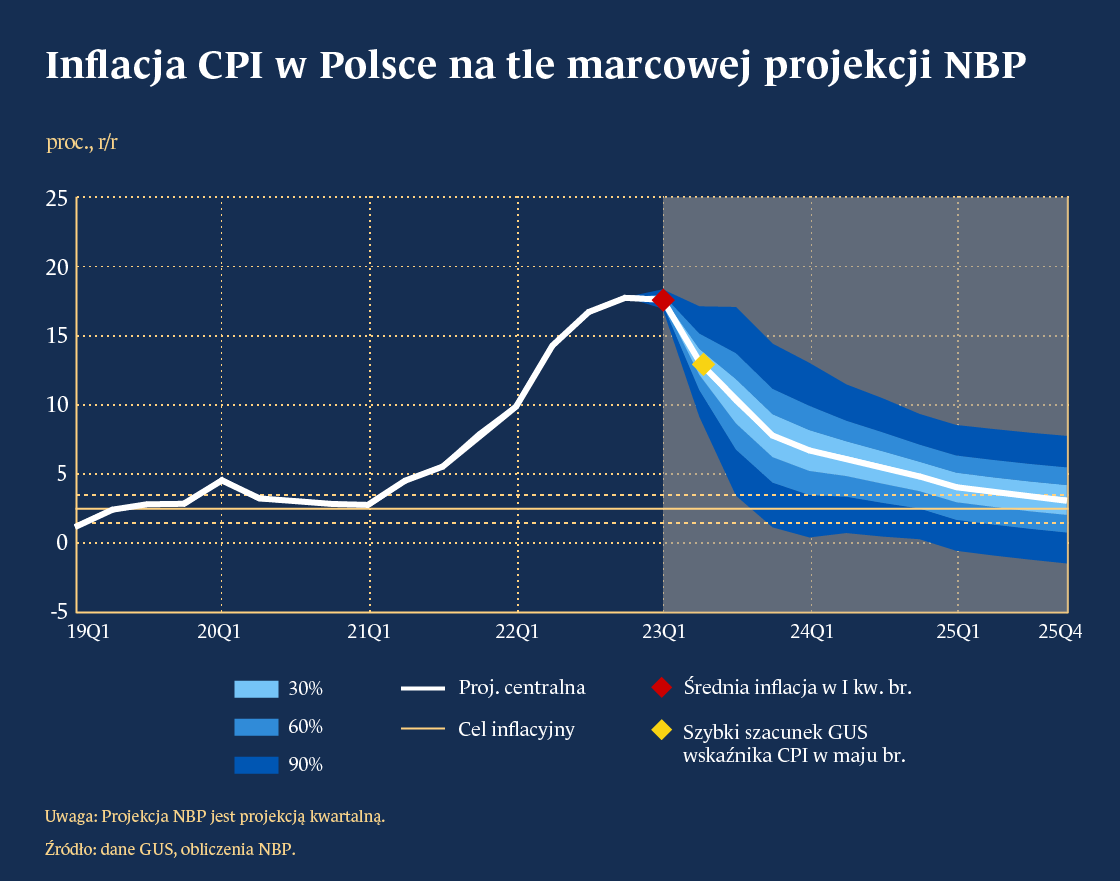

Wstępny szacunek CPI wskazuje, że w maju tempo wzrostu cen wynosiło 13 proc. Oznacza to spadek o ponad 1,5 pkt proc. w przeciągu miesiąca oraz prawie 5,5 pkt proc. od szczytu w lutym. Zmiany widoczne w Polsce pokrywają się z tendencjami widocznymi w najbliższym regionie – w Czechach ostatnie dane z kwietnia wskazują, że inflacja była zbliżona do 13 proc., w Rumunii spadła poniżej 12 proc. Każde z państw doświadczyło regularnego spowolnienia tempa wzrostu cen żywności i energii w pierwszej połowie roku.

Projekcja Narodowego Banku Polskiego (NBP) czy prognozy komercyjnych ekonomistów wskazują, że kolejne miesiące przyniosą kontynuację tych tendencji – w wakacje tempo wzrostu cen powinno zwalniać o około 1 pkt proc. na miesiąc.

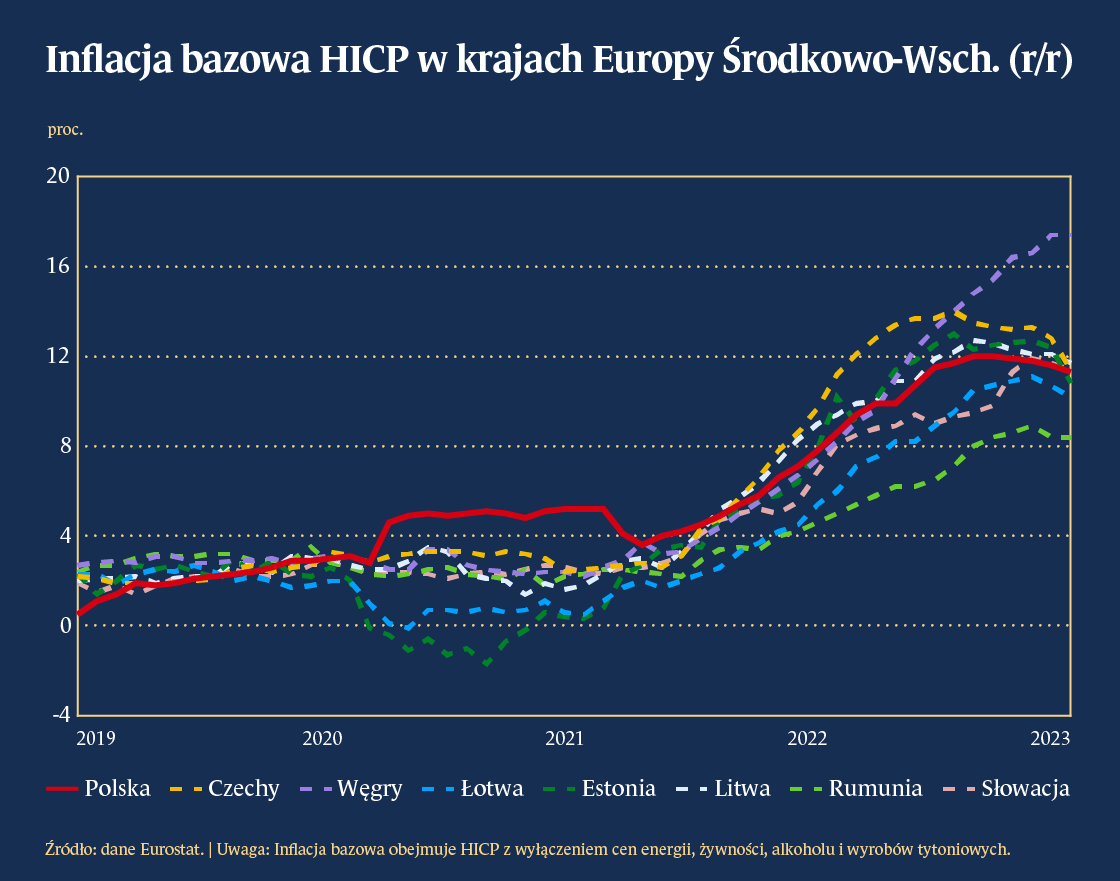

Inflacja bazowa wciąż jest bardzo wysoka

Maj przyniósł pierwsze pozytywne zaskoczenie – wskaźnik inflacji bazowej obniżył się z 12 do 11,3-11,4 proc. To podobna wielkość jak w państwach Europy Środkowo- Wschodniej. Proste przeliczenie danych Eurostat wskazuje, że w większości państw regionu ceny odpowiadające za 80 – 85 proc. wydatków konsumenckich rosną w tempie przekraczającym 5 proc. Wyhamowanie wzrostu cen w tej grupie towarów i usług będzie raczej długotrwałe – oczekiwania inflacyjne przedsiębiorstw wyraźne spadły, ale wciąż są na poziomach odpowiadających szczytom standardowych cykli gospodarczych. Dlatego inflacja zacznie stabilizować się w drugiej połowie roku.

Inflacja spadnie poniżej 10 proc. w IV kwartale, ale wciąż będzie podatna na szoki

Dzisiejsze możliwości dostosowania polityki gospodarczej do kolejnych wyzwań są zdecydowanie mniejsze niż na początku wojny w Ukrainie. W wyniku wzrostu wydatków militarnych oraz zwiększenia nakładów na ochronę zdrowia deficyt budżetowy przekroczy w tym roku 4 proc. PKB, a konsolidacja finansów publicznych będzie długotrwała. W efekcie zdecydowanie trudniej będzie o działania osłonowe na wypadek kolejnego wzrostu światowych cen żywności i energii. To zagrożenia, które wciąż są obecne.

Nie można wykluczyć ponownego wzrostu inflacji na początku 2024 r. z uwagi na wzrost cen energii

Począwszy od nowego roku Urząd Regulacji Energetyki przedstawi nowe taryfy dotyczące cen energii elektrycznej oraz gazu dla gospodarstw domowych. Te prawdopodobnie będą niższe niż obowiązujące w 2023 r., jednak rząd zakończy bądź ograniczy subsydiowanie cen dla gospodarstw domowych. W efekcie zdrożeją rachunki płacone za podstawowe media. Skala zmian jest trudna do przewidzenia z trzech powodów. Po pierwsze, wciąż narażeni jesteśmy na szoki na rynkach energetycznych Europy – ceny hurtowe mogą zmieniać się dynamicznie podobnie jak rok temu. Po drugie, proces i skala wyznaczanych taryf nie raz zaskakiwała ekonomistów. Po trzecie, wciąż nie znamy końcowego kształtu decyzji rządu dotyczących wsparcia. Możemy jedynie domniemywać, że zgodnie z rekomendacjami Komisji Europejskiej czy Międzynarodowego Funduszu Walutowego skala wydatków znacząco zmniejszy się.

Dodatkowym zagrożeniem jest wzrost presji płacowej w strefie euro

W państwach strefy euro wynagrodzenia rosły zdecydowanie wolniej w stosunku do inflacji – w Austrii i Włoszech dochody gospodarstw domowych w 2022 r. skurczyły się o 1 proc., w Hiszpanii o 3,5 proc. Dlatego dzisiaj pracownicy w zachodniej Europie domagają się dwucyfrowych podwyżek wynagrodzenia, kiedy widzą, że ich zamożność maleje. Historia pokazuje, że związki zawodowe na zachodzie skutecznie egzekwują takie postulaty – wskaźnik płac negocjowanych Europejskiego Banku Centralnego już w I kwartale sięgnął 4,3 proc., co jest najwyższym wynikiem od 1991 r. Niemniej dopiero zaczynamy okres rokowań, a najnowsze żądania podwyżek w Niemczech są dwucyfrowe – podobne do tych z państw Europy Środkowej. Ich realizacja podniesie europejską inflację.

Warto zauważyć, że to nieco odmienna sytuacja niż w Polsce. Dane OECD wskazują, że dochody rozporządzalne gospodarstw domowych w naszym kraju wzrosły w 2022 r. o około 2 proc., co było ewenementem na skalę Europy. Projekcja NBP sugeruje, że okres, kiedy siła nabywcza wynagrodzenia spadała to około 2-3 kwartały. W efekcie oczekiwania są nieco bardziej stabilne, choć mimo to generują inflację. Jednak podobne podwyżki wynagrodzeń na Zachodzie w znacznie większym stopniu wpłyną na wzrost cen w Europie. Chociaż nominalnie wynagrodzenia w Polsce rosną bardzo szybko to towarzyszy im dwukrotnie bądź nawet trzykrotnie większa poprawa produktywności niż na Zachodzie. Pozwala ona częściowo zamortyzować presję inflacyjną, czego nie zobaczymy w strefie euro. Dlatego dochodzimy do sytuacji, w której obok krajowych czynników, zaczniemy importować inflację z reszty Europy.

Zwalczanie tak rozpowszechnionej inflacji będzie trudnym wyzwaniem gospodarczym

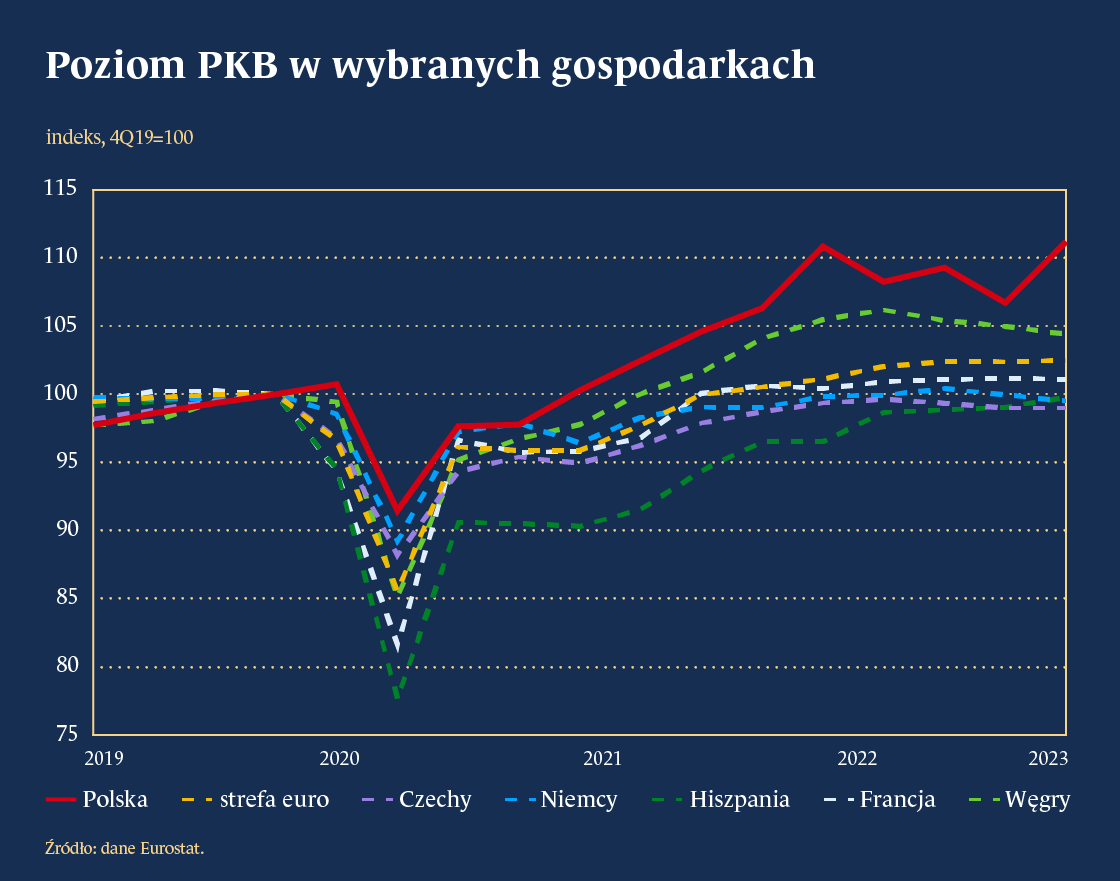

Restrykcyjna polityka pieniężna czy fiskalna pomagają szybciej obniżyć inflację, ale nie są w stanie jej całkowicie zwalczyć. Dobrym przykładem są tu Czechy – państwo, które prowadzi bardzo konserwatywną politykę fiskalną i jako jedyne w regionie ma obniżyć deficyt poniżej progu 3 proc. PKB w przyszłym roku. Prognozowana inflacja w tym kraju ma spaść do 3,3 proc. w 2024 r. i być o około 2-3 pkt proc. mniejsza niż w reszcie państw Europy Środkowej. Odbywa się to jednak kosztem znacznego spowolnienia gospodarczego. Czechy wciąż nie odrobiły pandemicznego ubytku i pozostają w ogonie najsłabszych państw Unii Europejskiej. Dla porównania wzrost PKB w Polsce sięgnął 10 proc. od czasu pandemii i jest drugim najwyższym w UE, po Irlandii. Różnica między wzrostem gospodarczym Polski i Czech przekracza 10 pkt proc., co jest wielkością dużo bardziej zauważalną niż różnice w inflacji.

Polityka pieniężna powinna pozostać konserwatywna

Bieżący poziom stóp procentowych z jednej strony zaczyna przynosić skutki w obniżaniu inflacji, a z drugiej nie szkodzi strukturze gospodarczej. Dodatkowo w przyszłym roku transmisja polityki pieniężnej powinna wzmocnić się wraz z ograniczeniem skali wakacji kredytowych, co pomoże w stabilizacji inflacji. Wydaje się to być dobrym kompromisem między jastrzębimi, a gołębimi ekonomistami na bieżące trudne czasy.

Dwaj członkowie pierwszej RPP przystąpili do boju w kampanii przed sejmowym głosowaniem nad kandydatem na stanowisko prezesa NBP i w dwudziestu punktach sformułowali swoją – jakżeby inaczej, sążniście negatywną – opinię o polityce pieniężnej realizowanej przez RPP czwartej kadencji (Bogusław Grabowski i Jerzy Pruski, Bankructwo polityki pieniężnej? Rzeczpospolita 27.04.2022).

Dziennik „Rzeczpospolita” wyróżnia się regularnym udostępnianiem swych łamów opiniom dotyczącym polityki pieniężnej. W większości autorami tych opinii są byli członkowie Rady Polityki Pieniężnej. Niestety, często zawierają one błędy merytoryczne. Bank centralny poświęcił wiele uwagi ich prostowaniu.

Dlaczego inflacja w USA tak bardzo wzrosła i gdzie nas to zaprowadzi? Szacunki autorów wskazują, że powrót inflacji do poziomu docelowego jest mało prawdopodobny, chyba, że stopa bezrobocia wzrośnie znacznie powyżej maksymalnego poziomu 4,4 proc., przewidywanego obecnie przez Fed.

Historia pokazuje, że naród, który odzyskuje wolność i zdobywa panowanie na terytorium swojego państwa bagnetem żołnierza, nie zapewnia sobie tym samym zupełnej suwerenności. Dopiero odzyskanie władzy nad walutą narodową albo stworzenie tej waluty, staje się prawnym imperatywem suwerenności i fundamentem stabilnej gospodarki narodowej.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Pierwszym prezesem Banku Polskiego SA został Stanisław Karpiński - wybitny ekonomista, bankowiec i minister skarbu. Jako teoretyk i praktyk cieszył się niekwestionowanym autorytetem zarówno w środowisku bankowym, jak i politycznym.

Porządek z Bretton Woods upada, epoka Potęgi Pieniądza jest w odwrocie i nic tego nie zmieni, a na horyzoncie widać świt multipolarnego świata – przekonuje dr Fadi Lama, doradca EBOR, w książce „Why The West Can't Win: From Bretton Woods to a Multipolar World”.

„Najwyższym dobrem naszym jest nasza państwowość, którą musimy postawić na wysokim poziomie i zabezpieczyć jej całkowitą niezależność. Dla dobra tej naszej państwowości musimy dawać wszystko, co tylko jest w naszej mocy. […] Podstawą zdrowego rozwoju życia gospodarczego oraz siły finansowej państwa jest zdrowa i silna waluta. W celu jej stworzenia i zachowania musi całe społeczeństwo ponosić znaczne ofiary” – o tych słowach, skreślonych przez Władysława Grabskiego, powinien pamiętać każdy polityk, któremu dobro Polski leży na sercu. Wszyscy muszą o tym pamiętać, bo w tych kilku zdaniach zarysowany został cel i zobowiązanie, do realizacji których powinniśmy dążyć jako ludzie wolni i ceniący swoją wolność.

Minęło 5 lat od uruchomienia programu Pracownicze Plany Kapitałowe. Na koniec lutego 2024 r. wartość aktywów netto (WAN) wynosiła prawie 25,5 mld zł, a liczba aktywnych rachunków przekraczała 4 mln.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Historia pokazuje, że naród, który odzyskuje wolność i zdobywa panowanie na terytorium swojego państwa bagnetem żołnierza, nie zapewnia sobie tym samym zupełnej suwerenności. Dopiero odzyskanie władzy nad walutą narodową albo stworzenie tej waluty, staje się prawnym imperatywem suwerenności i fundamentem stabilnej gospodarki narodowej.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.