Działania chińskich władz stymulujące wzrost gospodarki

Kompleksowy program w kierunku ożywienia popytu wewnętrznego jest jednym z największych w historii Chin. Przedstawione działania mogą jednak być niewystarczające aby rozwiązać problemy strukturalne gospodarki chińskiej.

(@Getty Images)

We wrześniu 2024 r. władze Państwa Środka przedstawiły ogólny zarys polityki ekonomicznej, mającej na celu z jednej strony pobudzić wzrost gospodarczy Chin, a z drugiej poprawić nastroje wśród społeczeństwa.

W kolejnych krokach chińskie władze dokonywały zmian w zakresie polityki pieniężnej, polityki fiskalnej oraz wspierały powrót do stabilizacji na rodzimym rynku nieruchomości i próbowały wspierać rozwój konsumpcji gospodarstw domowych.

Działania w kierunku ożywienia popytu krajowego

Przedstawiony przez władze Państwa Środka program pomocowy obejmował kompleksowe działania w ramach prowadzonej polityki gospodarczej przy współpracy z bankiem centralnym. W zakresie polityki pieniężnej chiński bank centralny (PBoC ang. People’s Bank of China) kontynuował proces obniżania stóp procentowych, w tym w październiku 2024 r. obniżył 1-roczną i 5-letnią stopę LPR (ang. loan prime rate) o 25 pb., a następnie w maju 2025 r. 7-dniową stopę reverse repo o 10 pb. do 1,4 proc. (wykres poniżej). Ważne jest również to, że w grudniu 2024 r. PBoC zmienił charakter prowadzonej polityki pieniężnej z ostrożnej (ang. prudent) na „odpowiednio luźną” (ang. appropriately loose). Była to pierwsza zmiana w prowadzonej polityce pieniężnej PBoC od blisko 14 lat, tj. od czasu wielkiego kryzysu finansowego z lat 2008–2009.

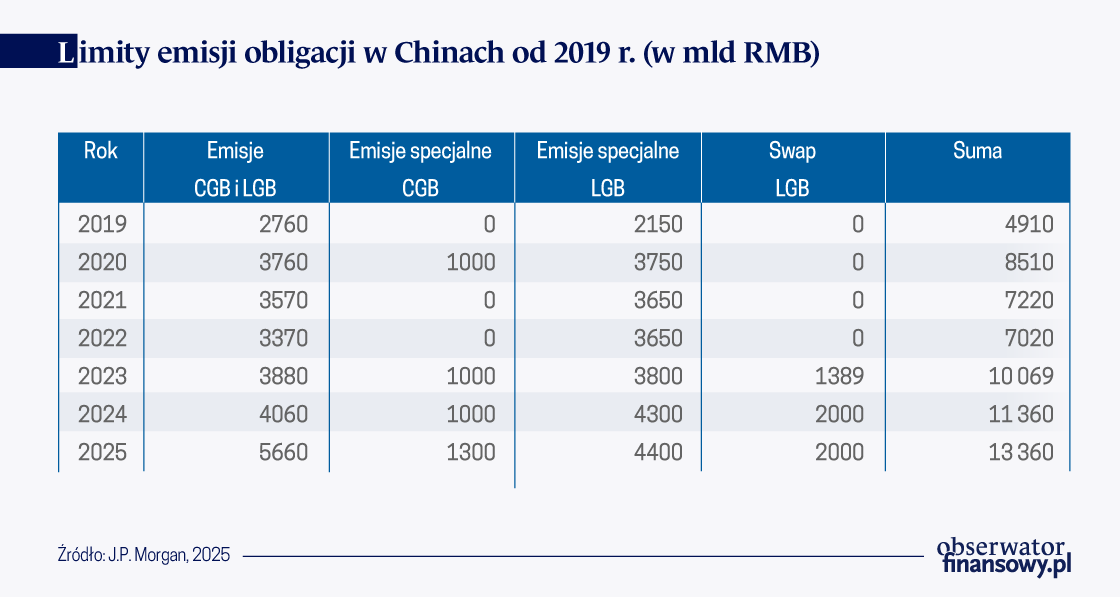

W kontekście polityki fiskalnej, która stanowiła najważniejszy element oczekiwań rynków finansowych, chiński rząd w listopadzie 2024 r. ogłosił, że zwiększa o 1,4 bln dol. dług rządowy, który miał złagodzić obciążenia finansowe lokalnych samorządów. W ramach tego dostosowania utworzono dwa programy, w ramach których: i) środki w wysokości 853 mld dol. mają zostać przeznaczone na spłatę długów zaciągniętych w ramach emisji lokalnych instrumentów finansowania samorządów przez okres najbliższych 3 lat; ii) środki w wysokości 547 mld dol. mają posłużyć na spłatę „ukrytych długów” (ang. hidden debts) w okresie najbliższych pięciu lat. Ponadto w marcu 2025 r. władze w Pekinie poinformowały, że podwyższyły do 4 proc. PKB deficyt budżetowy na 2025 r. (jeśli ten cel zostanie osiągnięty to będzie najwyższy deficyt od 2010 r.) i planują wyemitować 1,3 bln renminbi w formie ultradługoterminowych specjalnych obligacji skarbowych, w porównaniu z 1 bln renminbi wyemitowanym w 2024 r.

Władze ChRL przygotowały również specjalny program dla rynku mieszkaniowego, którego celem jest udzielenie wsparcia finansowego na przebudowę jednego miliona osiedli miejskich i zniszczonych lokali mieszkalnych. W tym celu podwyższono limit kredytowy dla projektów dotyczących nieruchomości znajdujących się na tzw. białej liście (ang. white list; to lista zatwierdzonych projektów budowlanych lub mieszkaniowych, które spełniają określone kryteria i z tego powodu mogą otrzymać środki finansowe na ukończenie inwestycji budowlanej) do 4 bln renminbi do końca 2024 r. W listopadzie 2024 r. chińskie ministerstwo finansów obniżyło stawki podatków od czynności cywilnoprawnych i podatku VAT, aby stabilizować sytuację na rynku nieruchomości. Z kolei w maju 2025 r. dokonano kolejnych obniżek stóp proc. dla kredytów mieszkaniowych. W konsekwencji oprocentowanie kredytów dla osób, które kupiły dom po raz pierwszy obniżyło się o 25 pb. do 2,60 proc., co pozwoliło zaoszczędzić gospodarstwom domowym blisko 20 mld renminbi w płatnościach odsetkowych. Banki komercyjne z racji obniżenia strukturalnych instrumentów polityki pieniężnej miały natomiast zaoszczędzić od 15 do 20 mld renminbi.

W zakresie wsparcia rozwoju konsumpcji prywatnej chińskie władze w styczniu 2025 r. poinformowały, że przeznaczą 300 mld renminbi ze sprzedaży ultradługoterminowych obligacji skarbowych na dopłaty do wymiany dóbr konsumpcyjnych w 2025 r. i powiększą listę produktów konsumpcyjnych, które można wykorzystać w programie wymiany przestarzałego sprzętu (m.in. o zegarki, tablety czy telefony komórkowe). Zwiększono ponadto kwoty na (1) wypłatę podstawowej emerytury o 40 mld renminbi, a także (2) dotacje na ubezpieczenie zdrowotne o 40 mld renminbi oraz (3) wsparcie dla osób o niskich dochodach i dla studentów. Istotnym elementem było również wprowadzenie w lipcu 2025 r. corocznej dotacji na opiekę nad dziećmi w wysokości 3600 renminbi (tj. 500 dol.), do ukończenia przez dziecko 3 roku życia (koszt programu jest szacowany na 117 mld renminbi w II poł. 2025 r.)

Biorąc pod uwagę wszystkie elementy zapowiedzianych programów stymulacyjnych w okresie od końca września 2024 do końca lipca 2025 r. Pekin planuje przeznaczyć na pobudzenie gospodarki ponad 2,54 bln renminbi, czyli ponad 13,5 proc. PKB za 2024 r. Jest to zatem jeden z największych na świecie, pod względem wielkości, programów stymulacyjnych w dotychczasowej historii Chin.

Dla porównania w 2008 r. początkowa wartość stymulacji fiskalnej opiewała na 12,5 proc. PKB, a w 2020 r. – na 5 proc. PKB. Biorąc pod uwagę składowe nowego programu stymulacji, ponad połowa środków ma być przeznaczona na zmianę struktury zadłużenia – zmniejszy ona dług lokalnych samorządów na rzecz budżetu centralnego Państwa Środka. Zwiększą się również istotnie środki finansowe przeznaczone na pobudzenie konsumpcji gospodarstw domowych. Ważne jest również to, że w przeciwieństwie do wcześniejszych okresów stymulacji z lat 2008 i 2020, chińskie władze są bardziej konserwatywne i nie dokonywały istotnego poluzowania fiskalnego w zakresie infrastruktury budowlanej (2008 r.) czy infrastruktury cyfrowej (2020 r.). Głównym tego powodem jest kwestia zadłużenia publicznego Chin, które na koniec 2023 r. osiągnęło poziom 84 proc. PKB i wobec 2008 r. jest ono obecnie trzykrotnie wyższe.

Reakcje rynkowe

Entuzjazm inwestorów po wprowadzeniu największego od czasu pandemii COVID-19 programu stymulacji gospodarczej nie trwał długo. Widać to było w wycenach chińskich aktywów finansowych, w tym głównie na rynku akcji, gdzie indeksy giełdowe, w pierwszej reakcji na powyższe informacje wzrosły w krótkim okresie o blisko 30 proc., a następnie powróciły do trendu horyzontalnego lub też, w przypadku niektórych indeksów, nastąpiła korekta wcześniejszych wzrostów.

Rynek entuzjastycznie reagował na publikacje szczegółowych informacji odnośnie do prowadzonej polityki przez rząd Chin czy też decyzje tamtejszego banku centralnego PBoC, które pojawiały się w kolejnych miesiącach. Wpływ tych czynników, podobnie jak w przypadku ogłoszenia całościowego planu przyszłych działań władz w Pekinie, okazywał się jednak krótkotrwały. Ostatecznie od 24 września 2024 r. do 31 lipca 2025 r. indeks MSCI China wzrósł o 29,62 proc., a indeks SHC – o 24,80 proc., zaś indeks HS – o 30,38 proc.

W ocenie największych banków inwestycyjnych przedstawione działania nie rozwiążą fundamentalnych problemów Państwa Środka, ograniczających konsumpcję gospodarstw domowych czy też ograniczonego popytu na nieruchomości. Pozwolą natomiast stabilizować sytuację gospodarczą i będą wpływać na poprawę nastrojów wśród społeczeństwa. Analitycy rynkowi sugerują możliwe kolejne kroki, które mogą zostać przedsięwzięte przez władze w Pekinie, aby poprawić tę sytuację. Dotyczą one głównie:

dalszego rozwoju inwestycji – zmianie ulega jednak ich charakter z nieruchomości mieszkalnych na infrastrukturę przemysłową i energetyczną. Taka zmiana wpisuje się w nowy model funkcjonowania rodzimej gospodarki, a mianowicie model „podwójnego obiegu” (chiń. shuang xunhuan). Przy jego pomocy Chiny będą w stanie wzmocnić swoje bezpieczeństwo i jednocześnie modernizować gospodarkę, aby stała się jeszcze bardziej innowacyjna;

wzmocnienia konsumpcji prywatnej – w tym przypadku chińskie władze powinny zadbać o zwiększenie zaufania konsumentów, które w wyniku załamania na rynku nieruchomości w 2022 r. istotnie się obniżyło. Ponadto można przebudować strukturę zabezpieczeń społecznych, szczególnie dla tych grup, które do tej pory były marginalizowane w systemie. Z wyliczeń Międzynarodowego Funduszu Walutowego (MFW) wynika, że Państwo Środka wydaje mniej niż 8 proc. PKB na krajową sieć zabezpieczeń społecznych. Dla porównania jest to kwota dwa razy mniejsza niż ta przeznaczona na ten cel w Japonii. W rezultacie włączenie do systemu zabezpieczeń społecznych ludności wiejskiej mogłoby zwiększyć ich skłonność do większego wydawania posiadanych oszczędności. Władze ChRL powinny również dbać o wzrost wynagrodzeń oraz walczyć z opóźnieniami w ich wypłacie. Z kolei w ujęciu strukturalnym należy zadbać o poprawę sytuacji demograficznej, w tym o dodatni przyrost naturalny. W niektórych chińskich miastach zostały już wprowadzone zachęty pieniężne dla młodych ludzi, aby ci zawierali małżeństwa i zwiększali liczbę potomstwa. W lipcu 2025 r. pojawił się natomiast pierwszy program na poziomie ogólnopaństwowym, który ma wspierać opiekę dla dzieci do 3 roku życia. Zdaniem analityków jest to krok w dobrym kierunku, ale podkreślają oni konieczność przygotowywania i wdrażania kolejnych inicjatyw, gdyż obecny program powinien silniej przekładać się na stymulowanie konsumpcji gospodarstw domowych niż na poprawę przyrostu naturalnego;

dążeń do dalszego stabilizowania sytuacji na chińskim rynku nieruchomości – nieruchomości stanowią najbardziej preferowaną metodę alokacji posiadanych oszczędności w Państwie Środka. W rezultacie załamanie na rynku budowlanym w 2022 r. przełożyło się na silne spowolnienie PKB i zwiększyło obawy o stabilność finansową sektora budowlanego. Dlatego władze powinny przeciwdziałać spadającym cenom i próbować odbudowywać zaufanie gospodarstw domowych do sektora nieruchomości;

implementacji polityki antyinwolucyjnej – jest to polityka mająca na celu ograniczenie istnienia nadwyżek mocy produkcyjnych i wzmocnienie działania na rzecz racjonalnego konkurowania przedsiębiorstw państwowych opartego na jakości, a nie na konkurencji cenowej. Zdaniem wielu banków inwestycyjnych polityka ta może stanowić jeden z najważniejszych elementów nowego 15. Planu Pięcioletniego Chin.

W rezultacie inwestorzy z niecierpliwością wyczekują na wrzesień/październik 2025 r., gdy najprawdopodobniej dojdzie do przedstawienia głównych założeń nowego pięcioletniego planu Chin.

Autor wyraża własne opinie, a nie oficjalne stanowisko NBP.

Od czasu globalnego kryzysu finansowego Chiny podejmują działania mające na celu zwiększenie międzynarodowego wykorzystania renminbi. Działania te wynikają w znacznej mierze z rosnącej roli Państwa Środka w gospodarce światowej i z niezaspokojonych ambicji. Wiąże się to również z przekonaniem, że znaczenie Chin w międzynarodowym systemie walutowym jest nieproporcjonalnie małe w stosunku do pozycji tego kraju w realnej sferze gospodarki światowej. Z drugiej strony wspieranie umiędzynarodowienia renminbi wynika również z dążenia do zmniejszenia zależności od dolara amerykańskiego, co wypływa nie tylko z przyczyn ekonomicznych, lecz w coraz większym stopniu jest pochodną uwarunkowań geopolitycznych.

Rosja przyjęła kolejny „wojenny” budżet na 2025 r. i lata 2026–2027. Wbrew wcześniejszym założeniom sytuacja się nie normalizuje, wydatki rosną w galopującym tempie, a deficyt narasta. Budżet nie jest w stanie wspierać innych sfer życia społeczno-gospodarczego decydujących o przyszłej pozycji Rosji, a jego stan pokazuje wymierne koszty wojny, te bieżące, jak również te, które będą obciążać rosyjską gospodarkę przez następnych wiele lat.

Deficyt w polskim handlu zagranicznym pogłębił się w I kwartale 2025 r. Na pogarszanie się salda obrotów towarowych wpłynęły: dalszy spadek eksportu przy istotnym przyspieszeniu zakupów zagranicznych Polski.

Wenezuela posiada najbogatsze na świecie zasoby ropy. Jednocześnie od ponad dekady (z wyjątkiem lat 2020 i 2024) dzierży tytuł kraju o najwyższej stopie inflacji. W tym samym czasie jej PKB skurczył się o ponad 80 proc. O przyczynach wenezuelskiej katastrofy gospodarczej napisano już niemal wszystko, a mimo to mnożą się pytania, jak chociażby to, czy odpowiadają za nią jedynie czynniki ekonomiczne.

Rywale USA kontestują pozycję dolara jako waluty rezerwowej. Dotyczy to zarówno Europy, jak i Chin. Gdy jednak przyjrzymy się bliżej, która z walut – euro czy renminbi – miałaby realne szanse, aby zastąpić amerykańską hegemonię w rozliczeniach międzynarodowych, to przesłanki do zmiany lidera bledną.

Niemal dekada minęła od czasu słynnego eseju Richarda Thalera pod tytułem „Behavioral Economics: Past, Present and Future” (2016) i przyznania mu nagrody Nobla w dziedzinie nauk ekonomicznych. Od tego czasu ekonomia behawioralna zaczęła stawać się integralną częścią głównego nurtu ekonomii.

Nowe cła Donalda Trumpa to coś innego niż dobrze nam znany protekcjonizm stosowany od dekad przez kraje G7. Zamiast bowiem chronić konkretne sektory, nowe cła izolują całą amerykańską gospodarkę towarową od zagranicznej konkurencji.

Ułomnościom „międzynarodowej architektury finansowania rozwoju” (w terminologii angielskiej: international financial architecture for development) poświęcono już sporo opracowań. Coraz więcej ekspertów twierdzi, że nie jest ona adekwatna do stawianych przed nią wyzwań. Wciąż jednak jest kluczową płaszczyzną przekazywania zasobów między państwami o różnym poziomie rozwoju i finansowania celów globalnych. Pojawiają się zarazem propozycje głębszych zmian, którym warto się przyjrzeć.

O przetasowaniach w dobroczynności, koncepcji funduszy doradczych darczyńców, tzw. DAF, a także o próbie odpowiedzi na pytanie: czy Robin Hood może zabrać sam sobie.

Unia Europejska coraz bardziej zacieśnia relacje polityczne, gospodarcze i handlowe z Republiką Mołdawii – jednym z najmłodszych państw Starego Kontynentu, które Rosja uznaje za swoją strefę wpływów.

Czy ludzkość nauczy się kontrolować ogień gwiazd? Fuzja termojądrowa, choć wciąż odległa, może fundamentalnie zmienić globalny paradygmat energetyczny i geopolityczny. O tym, dlaczego fizyka jądrowa to coś więcej niż technologia, opowiada prof. Michał Kowal z Narodowego Centrum Badań Jądrowych.

Wodór to paliwo przyszłości, ale jego przechowywanie i transport to ogromne wyzwania. O bezpieczeństwie, nowoczesnych materiałach i szansach Polski na rozwój technologii wodorowych mówi prof. Mariusz Krawiec, kierownik Katedry Fizyki Powierzchni i Nanostruktur w Instytucie Fizyki na Wydziale Matematyki, Fizyki i Informatyki UMCS w Lublinie.

W latach 2000. handel z Chinami był przyczyną utraty pracy przez znaczną część siły roboczej w Stanach Zjednoczonych, natomiast podobny wstrząs nie wystąpił w Niemczech w tamtym okresie. W artykule dowodzę, że „chiński szok” dotknął gospodarkę Niemiec w 2020 r., godząc w szczególności w kluczowe sektory, czyli przemysł motoryzacyjny i maszynowy.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.