Jeden z popularnych dzienników alarmował czytelników na początku października, że oto „szanse na poskromienie rosnących cen zmalały”. Miałoby się tak stać za sprawą październikowej obniżki stóp procentowych, zadecydowanej przez RPP. Jest to, moim zdaniem, dezinformacja służąca przedstawianiu polityki NBP w niekorzystnym świetle. Teza o „nieposkromionej inflacji” jest nieuzasadniona twardymi – i zdawałoby się – powszechnie dostępnymi danymi o miesięcznych zmianach cen konsumpcyjnych. W istocie bowiem bieżąca inflacja jest już poskromiona – nawet jeśli poziom cen odnoszony do sytuacji sprzed dwunastu miesięcy jest wciąż wysoki.

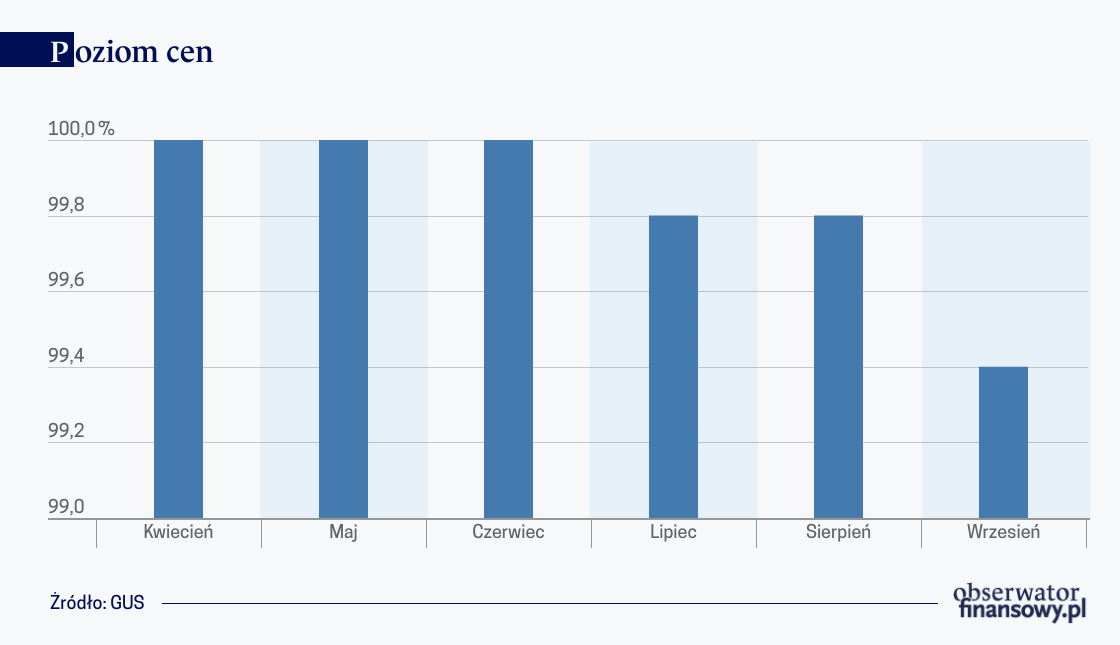

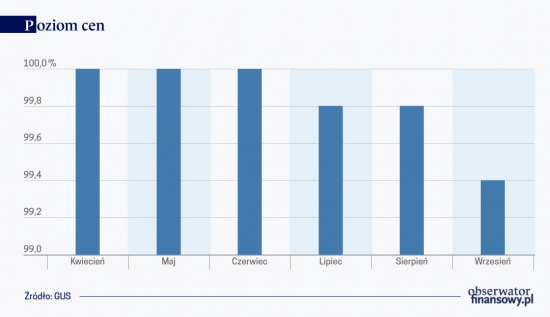

Od maja 2023 r. poziom cen konsumpcyjnych już nie wzrasta, co więcej, nawet maleje. Fakt ten dokumentuje GUS. We wrześniu cena standardowego koszyka dóbr i usług (GUS) była o ponad 0,6 proc. niższa niż w czerwcu. Do obniżek przyczyniły się głównie spadające, z miesiąca na miesiąc, ceny żywności i napoi bezalkoholowych oraz paliw. Nie jest przy tym poprawne twierdzenie, że decydujące w tym względzie były wrześniowe obniżki cen paliw zaordynowane przez ORLEN. Gdyby nie te ostatnie (sumujące się do 3,1 proc. w skali miesięcznej), to i tak wrześniowy poziom cen byłby niższy od czerwcowego o ok. 0,5 proc.

Wykres 1. Poziom cen

Ten sam popularny dziennik przyznaje w połowie października, że owszem, inflacja właśnie hamuje. Nie przeszkadza to jednak w snuciu kolejnych kasandrycznych wizji. Inflacja miałaby bowiem przyspieszyć za sprawą boomu konsumpcyjnego (rzekomo „dojrzewającego już nad Wisłą”). Drugim czynnikiem miałoby być przywrócenie poboru czasowo obniżonych podatków pośrednich na żywność oraz wycofanie się z „mrożenia” cen energii.

https://www.obserwatorfinansowy.pl/tematyka/makroekonomia/trendy-gospodarcze/inflacja-pytania-bez-odpowiedzi/

Teza o „dojrzewaniu boomu konsumpcyjnego” nie znajduje oparcia w merytorycznie uzasadnianych analizach rynku (w tym np. publikowanych przez NBP). Wystarczy zauważyć, że aktualnie utrzymuje się regres sprzedaży detalicznej i spożycia w sektorze gospodarstw domowych. Pomimo pewnej poprawy wskaźniki koniunktury konsumenckiej pozostają ujemne.

Oczywiście, słusznym jest przypuszczenie, że inflacja mogłaby powtórnie przyspieszyć – gdyby tylko rząd zechciał przywrócić wyższe stawki VAT na żywność oraz zaprzestać „mrożenia” cen energii. Należy jednak zauważyć, że w tym wypadku odpowiedzialność za inflacyjne przyspieszenie bezpośrednio ponosiłby rząd, a nie NBP. Co więcej, trzeba rozumieć, że taki – wywołany decyzjami rządu – wzrost cen nie miałby nic wspólnego z nadmierną presją popytową (ewentualnie uzasadniającą zacieśnianie polityki pieniężnej). Jasne jest, że NBP musiałby w tej sytuacji stosownie zareagować – co niekoniecznie sprowadzałoby się do podnoszenia oficjalnych stóp procentowych.

Warto też zauważyć, że rząd ma możliwość kształtowania detalicznych cen energii na rozsądnych poziomach bez uciekania się do (potępianego przez ekonomistów) ich „mrożenia”. Gros kosztów wytwarzania energii stanowią różnorakie podatki i opłaty stanowione właśnie przez rząd. Gdyby detaliczne ceny energii (i paliw) były determinowane przez koszty, to właśnie rząd miałby do odegrania ważną rolę – bez administracyjnego „mrożenia” cen detalicznych. Ponadto, ma on niezbywalny obowiązek ingerowania w ceny (i zawyżone) marże oligopolistycznych (a tym bardziej monopolistycznych) dostawców energii. Należy staranniej odróżnić naganne „mrożenie” cen produktów dostępnych na w miarę konkurencyjnym rynku od społecznie (i ekonomicznie) korzystnej ingerencji w ceny dyktowane przez kilku „silnych graczy”. Za ingerencję w ceny energii odpowiada więc rząd – niejako z urzędu. Inflacyjne (i podażowe) skutki braku takiej ingerencji będą także obciążać nowy rząd (jakikolwiek by on nie był).

Autor wyraża własne opinie, a nie oficjalne stanowisko NBP