Majowe dane o inflacji zaskoczyły pozytywnie – po raz pierwszy od kilku miesięcy obserwowaliśmy wyraźny spadek tzw. inflacji bazowej. Niemniej wciąż obserwujemy sporo zewnętrznych zagrożeń, a możliwości reagowania na potencjalne szoki są mniejsze niż na początku wojny w Ukrainie. W takich warunkach warto prowadzić konserwatywną politykę pieniężną.

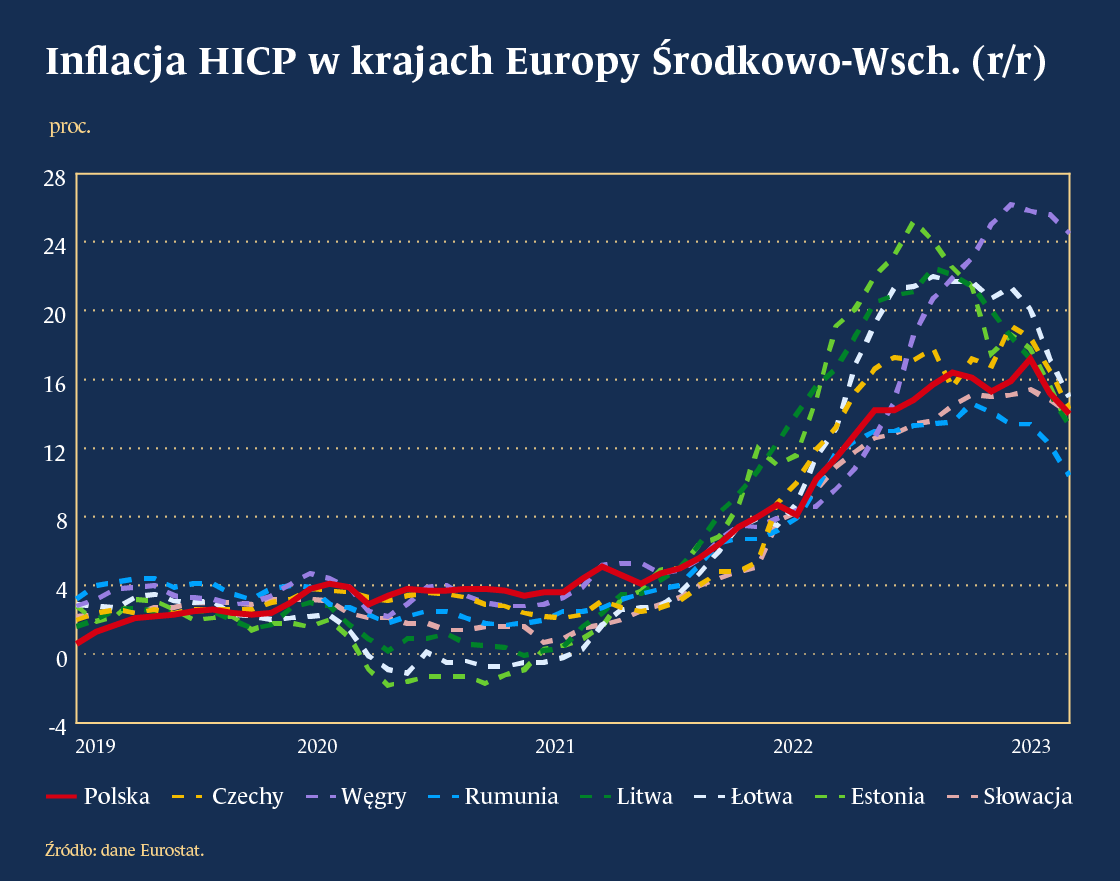

Inflacja systematycznie spada we wszystkich państwach Europy Środkowej

Wstępny szacunek CPI wskazuje, że w maju tempo wzrostu cen wynosiło 13 proc. Oznacza to spadek o ponad 1,5 pkt proc. w przeciągu miesiąca oraz prawie 5,5 pkt proc. od szczytu w lutym. Zmiany widoczne w Polsce pokrywają się z tendencjami widocznymi w najbliższym regionie – w Czechach ostatnie dane z kwietnia wskazują, że inflacja była zbliżona do 13 proc., w Rumunii spadła poniżej 12 proc. Każde z państw doświadczyło regularnego spowolnienia tempa wzrostu cen żywności i energii w pierwszej połowie roku.

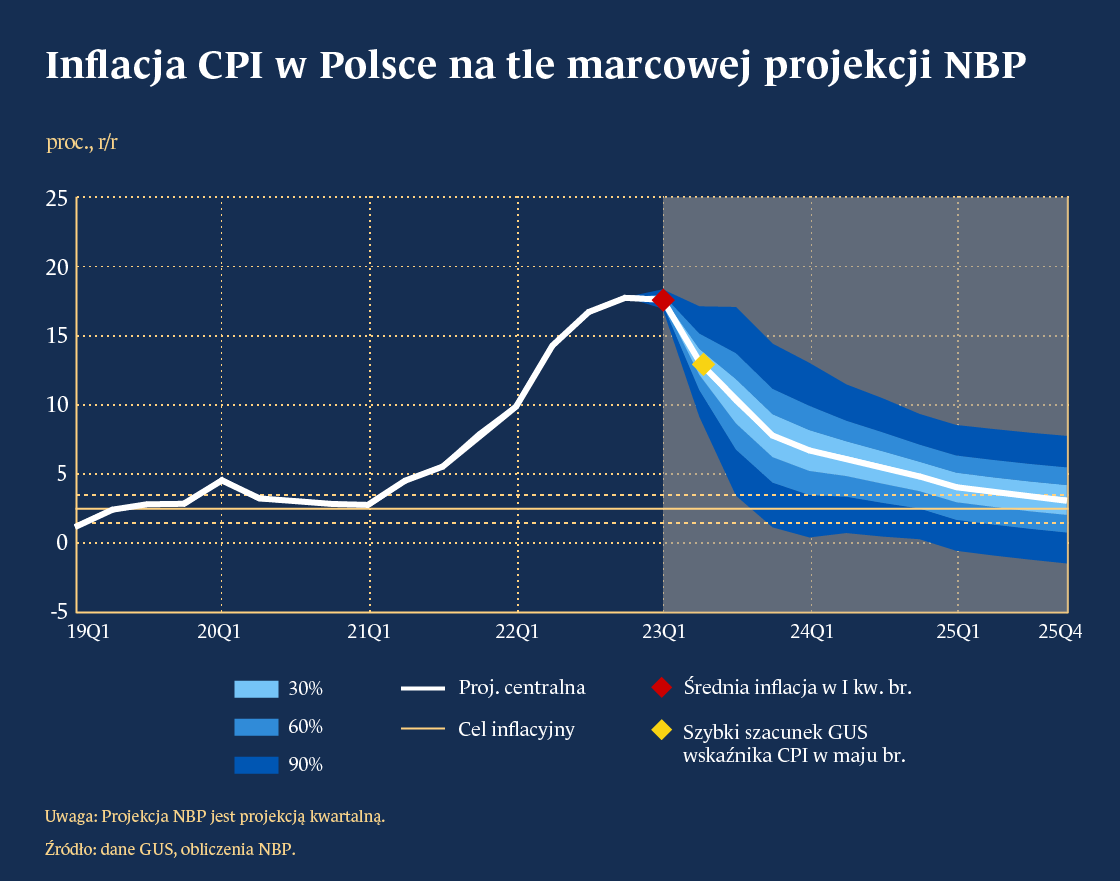

Projekcja Narodowego Banku Polskiego (NBP) czy prognozy komercyjnych ekonomistów wskazują, że kolejne miesiące przyniosą kontynuację tych tendencji – w wakacje tempo wzrostu cen powinno zwalniać o około 1 pkt proc. na miesiąc.

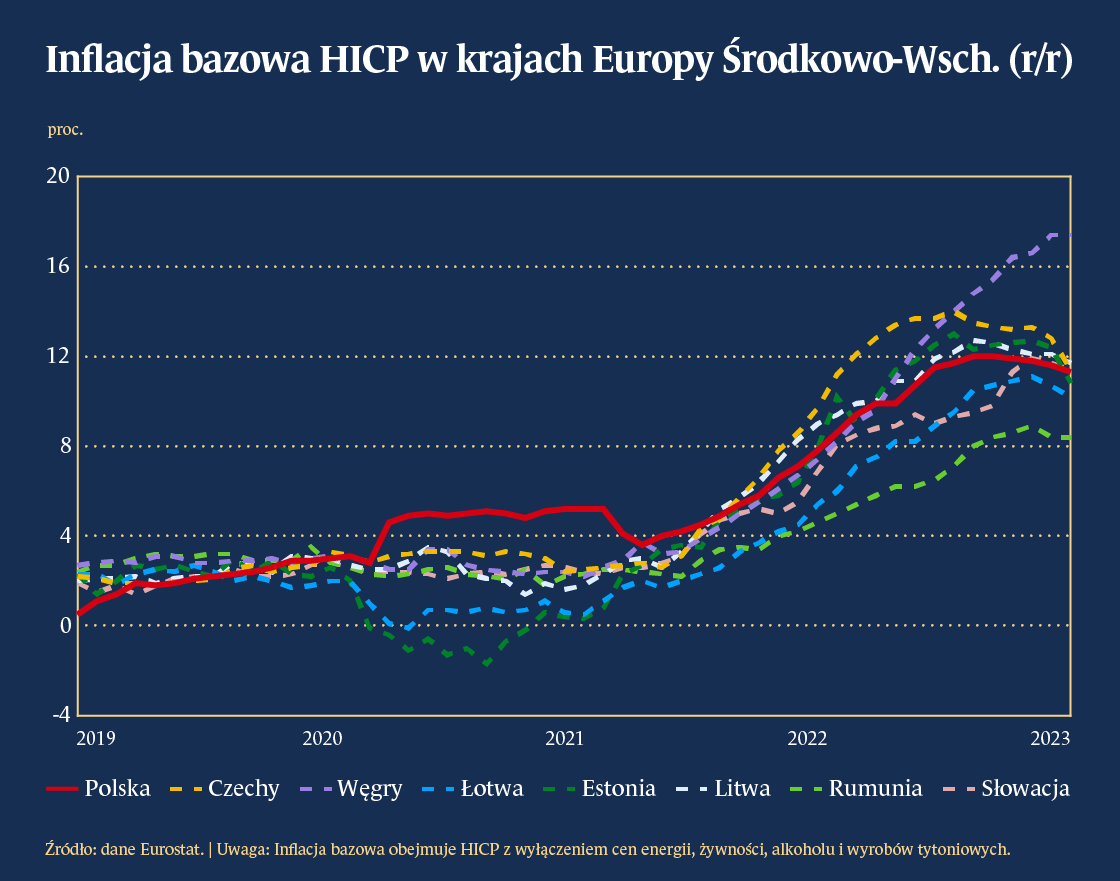

Inflacja bazowa wciąż jest bardzo wysoka

Maj przyniósł pierwsze pozytywne zaskoczenie – wskaźnik inflacji bazowej obniżył się z 12 do 11,3-11,4 proc. To podobna wielkość jak w państwach Europy Środkowo- Wschodniej. Proste przeliczenie danych Eurostat wskazuje, że w większości państw regionu ceny odpowiadające za 80 – 85 proc. wydatków konsumenckich rosną w tempie przekraczającym 5 proc. Wyhamowanie wzrostu cen w tej grupie towarów i usług będzie raczej długotrwałe – oczekiwania inflacyjne przedsiębiorstw wyraźne spadły, ale wciąż są na poziomach odpowiadających szczytom standardowych cykli gospodarczych. Dlatego inflacja zacznie stabilizować się w drugiej połowie roku.

Inflacja spadnie poniżej 10 proc. w IV kwartale, ale wciąż będzie podatna na szoki

Dzisiejsze możliwości dostosowania polityki gospodarczej do kolejnych wyzwań są zdecydowanie mniejsze niż na początku wojny w Ukrainie. W wyniku wzrostu wydatków militarnych oraz zwiększenia nakładów na ochronę zdrowia deficyt budżetowy przekroczy w tym roku 4 proc. PKB, a konsolidacja finansów publicznych będzie długotrwała. W efekcie zdecydowanie trudniej będzie o działania osłonowe na wypadek kolejnego wzrostu światowych cen żywności i energii. To zagrożenia, które wciąż są obecne.

Nie można wykluczyć ponownego wzrostu inflacji na początku 2024 r. z uwagi na wzrost cen energii

Począwszy od nowego roku Urząd Regulacji Energetyki przedstawi nowe taryfy dotyczące cen energii elektrycznej oraz gazu dla gospodarstw domowych. Te prawdopodobnie będą niższe niż obowiązujące w 2023 r., jednak rząd zakończy bądź ograniczy subsydiowanie cen dla gospodarstw domowych. W efekcie zdrożeją rachunki płacone za podstawowe media. Skala zmian jest trudna do przewidzenia z trzech powodów. Po pierwsze, wciąż narażeni jesteśmy na szoki na rynkach energetycznych Europy – ceny hurtowe mogą zmieniać się dynamicznie podobnie jak rok temu. Po drugie, proces i skala wyznaczanych taryf nie raz zaskakiwała ekonomistów. Po trzecie, wciąż nie znamy końcowego kształtu decyzji rządu dotyczących wsparcia. Możemy jedynie domniemywać, że zgodnie z rekomendacjami Komisji Europejskiej czy Międzynarodowego Funduszu Walutowego skala wydatków znacząco zmniejszy się.

Dodatkowym zagrożeniem jest wzrost presji płacowej w strefie euro

W państwach strefy euro wynagrodzenia rosły zdecydowanie wolniej w stosunku do inflacji – w Austrii i Włoszech dochody gospodarstw domowych w 2022 r. skurczyły się o 1 proc., w Hiszpanii o 3,5 proc. Dlatego dzisiaj pracownicy w zachodniej Europie domagają się dwucyfrowych podwyżek wynagrodzenia, kiedy widzą, że ich zamożność maleje. Historia pokazuje, że związki zawodowe na zachodzie skutecznie egzekwują takie postulaty – wskaźnik płac negocjowanych Europejskiego Banku Centralnego już w I kwartale sięgnął 4,3 proc., co jest najwyższym wynikiem od 1991 r. Niemniej dopiero zaczynamy okres rokowań, a najnowsze żądania podwyżek w Niemczech są dwucyfrowe – podobne do tych z państw Europy Środkowej. Ich realizacja podniesie europejską inflację.

Warto zauważyć, że to nieco odmienna sytuacja niż w Polsce. Dane OECD wskazują, że dochody rozporządzalne gospodarstw domowych w naszym kraju wzrosły w 2022 r. o około 2 proc., co było ewenementem na skalę Europy. Projekcja NBP sugeruje, że okres, kiedy siła nabywcza wynagrodzenia spadała to około 2-3 kwartały. W efekcie oczekiwania są nieco bardziej stabilne, choć mimo to generują inflację. Jednak podobne podwyżki wynagrodzeń na Zachodzie w znacznie większym stopniu wpłyną na wzrost cen w Europie. Chociaż nominalnie wynagrodzenia w Polsce rosną bardzo szybko to towarzyszy im dwukrotnie bądź nawet trzykrotnie większa poprawa produktywności niż na Zachodzie. Pozwala ona częściowo zamortyzować presję inflacyjną, czego nie zobaczymy w strefie euro. Dlatego dochodzimy do sytuacji, w której obok krajowych czynników, zaczniemy importować inflację z reszty Europy.

Zwalczanie tak rozpowszechnionej inflacji będzie trudnym wyzwaniem gospodarczym

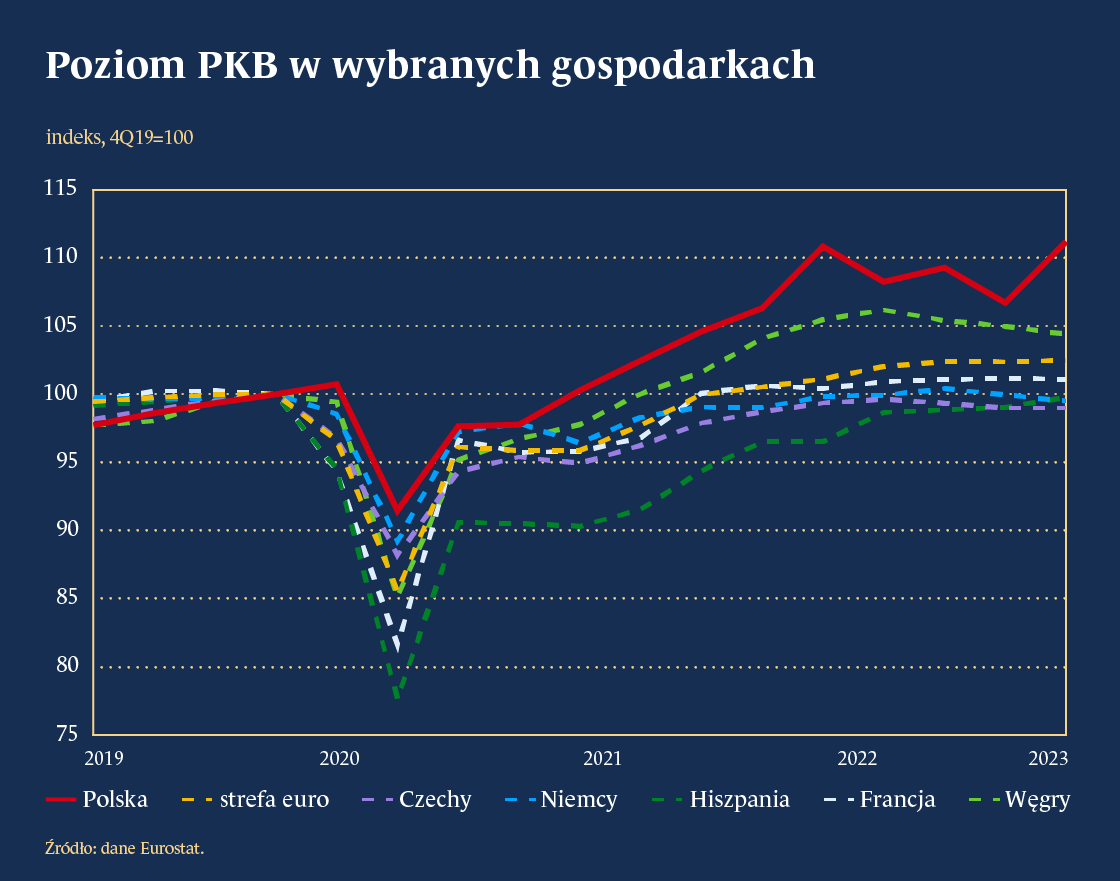

Restrykcyjna polityka pieniężna czy fiskalna pomagają szybciej obniżyć inflację, ale nie są w stanie jej całkowicie zwalczyć. Dobrym przykładem są tu Czechy – państwo, które prowadzi bardzo konserwatywną politykę fiskalną i jako jedyne w regionie ma obniżyć deficyt poniżej progu 3 proc. PKB w przyszłym roku. Prognozowana inflacja w tym kraju ma spaść do 3,3 proc. w 2024 r. i być o około 2-3 pkt proc. mniejsza niż w reszcie państw Europy Środkowej. Odbywa się to jednak kosztem znacznego spowolnienia gospodarczego. Czechy wciąż nie odrobiły pandemicznego ubytku i pozostają w ogonie najsłabszych państw Unii Europejskiej. Dla porównania wzrost PKB w Polsce sięgnął 10 proc. od czasu pandemii i jest drugim najwyższym w UE, po Irlandii. Różnica między wzrostem gospodarczym Polski i Czech przekracza 10 pkt proc., co jest wielkością dużo bardziej zauważalną niż różnice w inflacji.

Polityka pieniężna powinna pozostać konserwatywna

Bieżący poziom stóp procentowych z jednej strony zaczyna przynosić skutki w obniżaniu inflacji, a z drugiej nie szkodzi strukturze gospodarczej. Dodatkowo w przyszłym roku transmisja polityki pieniężnej powinna wzmocnić się wraz z ograniczeniem skali wakacji kredytowych, co pomoże w stabilizacji inflacji. Wydaje się to być dobrym kompromisem między jastrzębimi, a gołębimi ekonomistami na bieżące trudne czasy.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Problemem dla działalności gospodarczej w Polsce jest kompresja rozkładu wynagrodzeń. Ponad 2/3 zatrudnionych otrzymuje wynagrodzenie w wysokości pomiędzy wynagrodzeniem minimalnym a jego dwukrotnością, co oznacza, że siatka wynagrodzeń jest bardzo spłaszczona. W ostatnich latach wynagrodzenia specjalistów i kadry zarządzającej rosły dużo wolniej niż wynagrodzenia najniższe.

Obecny okres inflacji został zdominowany przez dodatni wstrząs popytowy i korzystne warunki początkowe, takie jak niskie oczekiwania inflacyjne. W niniejszym artykule dowodzimy, że te dwa czynniki sprawiają, iż praca banków centralnych jest dziś znacznie łatwiejsza niż w latach 1979–1985. O ile nie wystąpią nowe destruktywne wstrząsy, polityka dezinflacji od 2021 r. powinna prowadzić do stabilności cen szybszą i znacznie mniej kosztowną ścieżką niż miało to miejsce w latach 70. i 80. XX w. Władze monetarne zarówno w strefie euro, jak i w Stanach Zjednoczonych nie powinny podnosić stóp procentowych zbyt wysoko i przez zbyt długi czas, powodując niepotrzebną recesję.

Bankowość przez dekady przyzwyczaiła nas do zawiłych sformułowań, zdań wielokrotnie złożonych i paragrafów pisanych drobnym druczkiem. To wszystko budowało dystans, powodowało frustrację, a niejednokrotnie prowadziło do finansowych tarapatów. Jak choćby w przypadku kredytów frankowych.

Rośnie PKB, spada inflacja – listopadowa projekcja Departamentu Analiz i Badań Ekonomicznych NBP przynosi dobre wiadomości. Za tempo wzrostu gospodarczego mają odpowiadać głównie środki z KPO, a inflację w ryzach utrzymywać towary z Chin.

Niegdyś odległa perspektywa Dnia Kwantowego (Q-Day) – momentu, w którym komputery kwantowe złamią globalne szyfry – stała się horyzontem bieżącej dekady, przesuwając ryzyko technologiczne na czoło strategicznych zagrożeń dla stabilności makroekonomicznej.

Objęcie urzędu premiera przez pierwszą kobietę w Japonii, spadkobierczynię powszechnie szanowanego Shinzō Abe, pobudza nadzieje na przełamanie długoletnich negatywnych trendów w gospodarce tego kraju. Nie będzie to łatwe, zważywszy na starzejącą się szybko populację, ogromny dług, duże uzależnienie od paliw kopalnych i mało stabilne globalne otoczenie.

Dla Duńczyków to jest szok, że rząd nagle im mówi, że powinni mieć w domu i gotówkę, i radio na baterie, i dodatkową żywność w puszkach. Świadomość niepewnej sytuacji geopolitycznej rośnie i będzie wpływała na naszą gospodarkę – stwierdził w rozmowie z „Obserwatorem Finansowym” Jan Størup Nielsen, dyrektor Nordea Markets.

W drugim tygodniu października 2025 zostały wręczone Nagrody Nobla. W całej historii Nagród 67 razy otrzymały ją kobiety, ale jedynie trzy w dziedzinie ekonomii. Pierwszą, która otrzymała Nagrodę w dziedzinie nauk ekonomicznych, po czterdziestu latach od jej utworzenia, była Elinor Ostrom.

Rosja od lat starannie przygotowywała swoją gospodarkę na czas konfrontacji z Zachodem. Sankcje, które zostały nałożone na nią po inwazji na Ukrainę, nie przyniosły spodziewanego rezultatu. Czy „forteca Rosja” jest odporna na presję i czy jest bliska samowystarczalności, jak chciałby tego Putin, czy może znajduje się już na krawędzi załamania?

Wodór to paliwo przyszłości, ale jego przechowywanie i transport to ogromne wyzwania. O bezpieczeństwie, nowoczesnych materiałach i szansach Polski na rozwój technologii wodorowych mówi prof. Mariusz Krawiec, kierownik Katedry Fizyki Powierzchni i Nanostruktur w Instytucie Fizyki na Wydziale Matematyki, Fizyki i Informatyki UMCS w Lublinie.

Gotówka to wolność? A może zbędny, trącący myszką, relikt? Jak przekonuje Brett Scott w książce „Cloudmoney”, to jeden z niezbędnych aspektów niezależności w wymiarze społecznym i indywidualnym.

Wenezuela posiada najbogatsze na świecie zasoby ropy. Jednocześnie od ponad dekady (z wyjątkiem lat 2020 i 2024) dzierży tytuł kraju o najwyższej stopie inflacji. W tym samym czasie jej PKB skurczył się o ponad 80 proc. O przyczynach wenezuelskiej katastrofy gospodarczej napisano już niemal wszystko, a mimo to mnożą się pytania, jak chociażby to, czy odpowiadają za nią jedynie czynniki ekonomiczne.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.