Myśląc o powojennej odbudowie Ukrainy, a także bieżących wyzwaniach związanych z jej sektorem finansowym, trzeba koniecznie zrozumieć historyczne siły kształtujące rynek kapitałowy tego kraju. W artykule opisano, dlaczego rynek ten w erze postsowieckej spisywał się w Ukrainie słabo – nawet w porównaniu z innymi krajami o podobnej historii – a także jak różnorodne czynniki przyczyniły się jego wzlotów i upadków oraz ogólnego braku postępów. Nasza analiza jasno pokazuje, dlaczego zdolność Ukrainy do pozyskiwania znacznych funduszy na sfinansowanie działań wojennych wewnątrz kraju jest dość ograniczona i dlaczego potrzeba poważnych reform, aby postawić rynek kapitałowy na nogi.

Getty Images

W myśleniu o powojennej odbudowie Ukrainy, a także o bieżących wyzwaniach ukraińskiego sektora finansowego (np. Becker i in. 2022, 2023), ważne jest zrozumienie historycznych sił, które ukształtowały rynek kapitałowy tego kraju. W niedawnym raporcie CEPR (Carletti i in. 2024) przedstawiamy je w ujęciu porównawczym.

Biorąc pod uwagę trudne warunki wyjściowe, niewłaściwe byłoby porównywanie Ukrainy do krajów o ugruntowanych, silnie rozwiniętych rynkach kapitałowych. W związku z tym wybraliśmy pewne kraje o podobnej historii (np. Polskę i inne kraje Europy Wschodniej będące członkami UE), ponieważ Ukraina chciałaby powtórzyć ich sukces. Niektóre kraje (np. Bułgarię i Rumunię) wybraliśmy, aby lepiej zrozumieć koszty niedokończonych reform (np. uporczywe problemy z korupcją), podczas gdy inne (np. Słowacja) pokazują, jak można nadrobić dystans stracony na starcie. Jeszcze inne (Chorwacja, Gruzja i Mołdawia) pozwalają rzucić więcej światła na wyzwania stojące przed krajami dotkniętymi wojną, a także na różne aspekty życia w cieniu rosyjskiej agresji. Odwołujemy się również do Niemiec jako przykładu granicy możliwych osiągnięć rozwojowych w ramach UE.

Podobnie jak w przypadku innych gospodarek transformacyjnych, w chwili załamania gospodarki nakazowej w bloku sowieckim Ukraina miała słabą – a właściwie żadną – infrastrukturę rynkową. I chociaż kraj ten osiągnął wyższy poziom rozwoju niż niektóre inne kraje Europy Wschodniej, zarazem doświadczył on szczególnie ostrych represji pod rządami sowieckimi – w tym Hołodomoru w latach trzydziestych XX wieku. W erze postsowieckiej nie przestaje to ciążyć na życiu gospodarczym i politycznym kraju (Jaremko 2023). Duża część wysiłków początku lat 90. koncentrowała się na opracowaniu podstaw prawnych dla tworzenia rynków finansowych. Uchwalono odpowiednie ustawy, ustanowiono organy regulacyjne, sprywatyzowano własność rządową, giełdy rosły jak grzyby po deszczu. Formalne wskaźniki sugerowały, że Ukraina poczyniła znaczne postępy na drodze do stworzenia dobrze funkcjonującego sektora finansowego. Okazało się jednak, że to tylko pozory.

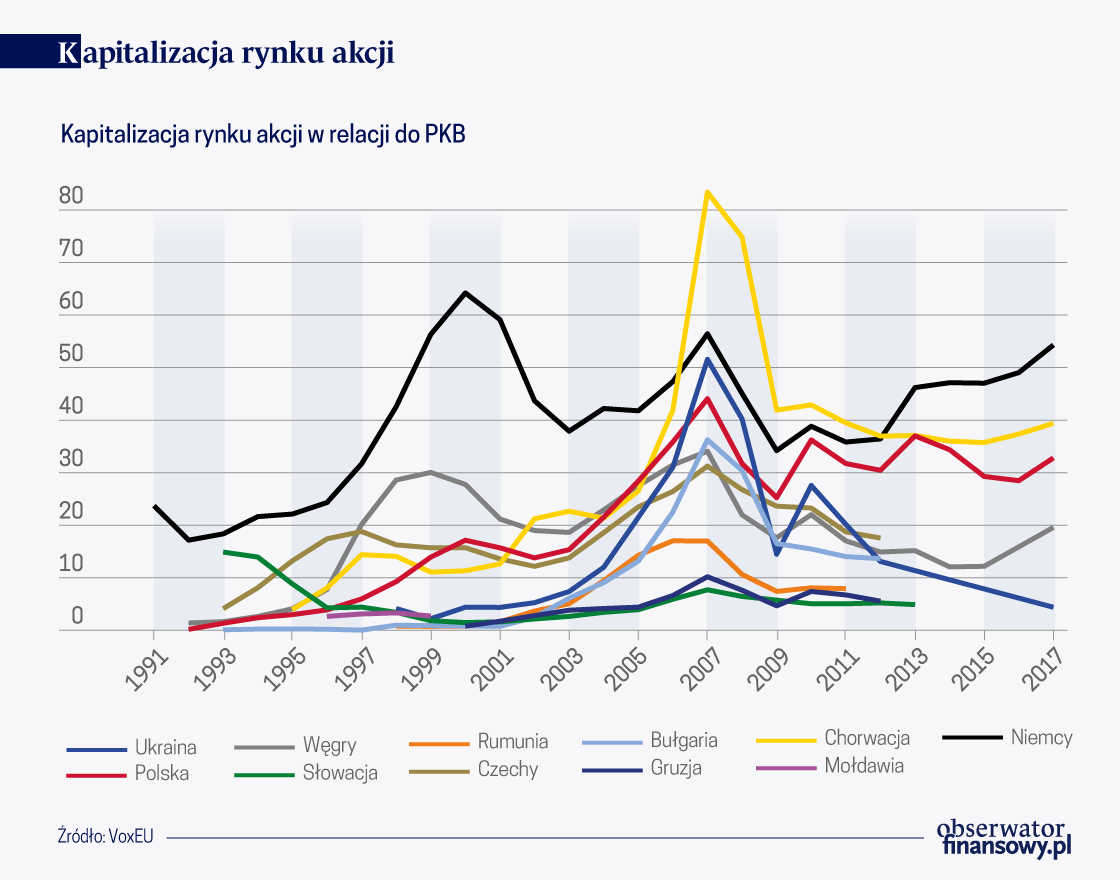

W gruncie rzeczy nawet w porównaniu z innymi podobnymi krajami osiągnięcia Ukrainy były mizerne. Pokazują to wyraźnie dane zestawione przez Becka i in. (2019). Kapitalizacja rynku w relacji do PKB pozostawała niska aż do początku XXI wieku (zob. Wykres). Dla porównania, Polska, częsty punkt odniesienia dla Ukrainy, ma czterokrotnie wyższą kapitalizację rynku. Czechy i Węgry również radziły sobie dobrze, ale kraje te miały wcześniejsze doświadczenia z gospodarką rynkową. Ogólnie, lata 90. pokazały, że sukces w budowie rozwiniętego rynku akcji nie jest gwarantowany, a osiągnięcia poszczególnych krajów są bardzo różne, od mizernych, jak w przypadku Bułgarii, po sukcesy, jak w przypadku Polski.

Pomarańczowa rewolucja w 2004 r. przyniosła nadzieję ponowienia intensywnych wysiłków reformatorskich w Ukrainie, a tym samym pobudzenia rozwoju rynków kapitałowych. I rzeczywiście, wraz z rosnącą liczbą potencjalnych inwestorów, kapitalizacja rynku znacznie wzrosła. Była to jednak szersza tendencja w Europie Wschodniej, a nie zjawisko specyficzne dla Ukrainy. Prawie wszystkie kraje regionu przeżywały boom gospodarczy trwający aż do nastania globalnego kryzysu finansowego na przełomie lat 2000 i 2010. Gwałtowny spadek kapitalizacji rynku w krajach Europy Wschodniej był wówczas właściwie powszechny, jednak Ukraina ucierpiała bardziej niż inni. Wynikało to z faktu, że kraj ten był nie tylko bardziej narażony na wahania cen surowców, ale też miał słabsze instytucje i gorsze procesy decyzyjne. Niektóre rynki (np. polski) z czasem ożywiły się, ale wiele z nich pozostawało w depresji przez lata. Taka dynamika sugeruje, że niektóre czynniki są wspólne dla krajów Europy Wschodniej (na przykład apetyt inwestorów na podejmowanie ryzyka w tej części świata), ale ważna jest również prowadzona w tym zakresie polityka. Potwierdza to dynamika liczby spółek giełdowych w przeliczeniu na jednego mieszkańca (zob. Wykres). Po pomarańczowej rewolucji Ukraina znajdowała się zdecydowanie w środku stawki, ale od czasu globalnego kryzysu finansowego liczba notowanych spółek wykazuje tendencję spadkową.

Aneksja Krymu przez Rosję i okupacja Donbasu w 2014 r. były kolejnym wstrząsem dla ukraińskiego systemu finansowego i całej gospodarki. Wraz z tsunami zagrożonych kredytów, gwałtownym wzrostem inflacji i głęboką recesją, giełda zmieniła się w widmo: kapitalizacja rynkowa wyniosła 4 proc. PKB.

Rewolucja godności w latach 2013-2014 przyspieszyła reformy i dążenie Ukrainy do integracji z UE. Jednak pomimo znacznych postępów w oczyszczaniu sektora finansowego, zwalczaniu korupcji, decentralizacji życia gospodarczego i politycznego oraz w wielu innych obszarach, rynek akcji wykazywał słabe oznaki życia, pomimo, że dysponował już niezbędną infrastrukturą. Garść danych statystycznych ilustruje ten stan rzeczy.

Pod koniec 2021 r. w Ukrainie były aktywne dwie zorganizowane giełdy. W 2021 r. na giełdzie zadebiutowały trzy nowe firmy, dając łączną liczbę 88 notowanych firm krajowych – niewielką według standardów międzynarodowych. Obroty na tych giełdach były niskie (około 451 mld UAH w 2021 r.), a 98 proc. transakcji dotyczyło ukraińskiego długu publicznego. Wartość obrotów akcjami wyniosła 0,5 mld UAH. Jest ona niewielka nie tylko w relacji do PKB (5,4 bln UAH), ale także w stosunku do obrotów poza tymi giełdami (wolumen obrotu akcjami na rynku pozagiełdowym wyniósł 21,3 mld UAH w 2021 r.). Obroty instrumentami pochodnymi i akcjami wyemitowanymi przez zagraniczne firmy były równie kiepskie. Innymi słowy, chociaż na zorganizowanych giełdach zawierano jakieś transakcje, w gruncie rzeczy były one funkcjonalne jako rynki akcji czy rynek kapitałowy dla obligacji emitowanych prywatnie.

Pouczająca jest też historia notowanych na giełdzie akcji. Liczba akcji (tj. ukraińskich blue chipów) uwzględnianych w obliczeniach indeksu PFTS maleje. Rosyjska inwazja w 2014 roku stworzyła bardzo niekorzystne warunki gospodarcze dla wielu ukraińskich firm, a niektóre z nich agresja dotknęła bezpośrednio. Na przykład Donbasenergo (DOEN), przedsiębiorstwo użyteczności publicznej w Donbasie, oraz huta w Jenakijewe (ENMZ) w Donbasie należąca do Metinvest od 2014 roku znajdowały się pod rosyjską okupacją. Podczas gdy DOEN znajdował się częściowo pod kontrolą ukraińską, a zatem częściowo funkcjonował, ENMZ, w pełni kontrolowana przez Rosjan, została zamknięta w 2022 r., ponieważ zabrakło pracowników (powołano ich do rosyjskiego wojska). Tak więc rosyjska okupacja Donbasu w 2014 r. była ogromnym ciosem dla rynku kapitałowego.

Wymowny jest też przypadek Ukrnafty (UNAF), usuniętej z indeksu w I kw. 2023 r. Właścicielami firmy byli Ihor Kołomojski i Gennadij Bogoljubow (42 proc. udziałów) oraz rząd (50 proc.+ 1 udział). Chociaż rząd miał większość, kierownictwo firmy zostało wybrane przez tandem Kołomojski-Bogoljubow. Skandale w firmie nie miały końca, ale co ważniejsze, w przeciwieństwie do innych spółek skarbu państwa po 2014 r., Ukrnafta nie doczekała się reform, ponieważ rząd nie był w stanie objąć nad nią kontroli. Ostatecznie w listopadzie 2022 r. rząd znacjonalizował firmę ze względu na bezpieczeństwo narodowe, a następnie wycofał ją z giełdy.

Na koniec pierwszego kwartału 2023 r. w indeksie PFTS znajdowało się tylko sześć spółek: dwa przedsiębiorstwa użyteczności publicznej, jeden bank będący własnością zagraniczną, jedna firma telekomunikacyjna i dwie firmy wytwórcze. Poza bankiem (założonym przez Narodowy Bank Ukrainy w 1992 roku), wszystkie są radziecką spuścizną. Zgodnie z naszą najlepszą wiedzą, nie ma planów rozszerzenia listy do docelowej liczby 20 firm. Dla porównania, w 2008 roku „lista oczekujących” na włączenie do indeksu obejmowała 13 firm.

Ten krótki przegląd może wywołać wrażenie, że ukraiński rynek akcji padł ofiarą globalnego kryzysu finansowego i rosyjskiej agresji (rzeczywiście, rynki akcji w innych krajach skurczyły się w latach 2008-2009, a po kolejnej rosyjskiej inwazji kapitalizacja gruzińskiego rynku akcji w latach 2008-2009 znacznie spadła). Inne wskaźniki ujawniają jednak bardziej niepokojący obraz. Płynność rynku (wolumen handlu i obroty) pozostała w Ukrainie niewielka nawet w tłustych latach 2004-2007. Innymi słowy, nigdy nie zaistniał tam głęboki rynek akcji. Jest to ważne, ponieważ, jak stwierdzono w Albuquerque de Sousa i in. (2023), rynki, które nie osiągają określonego poziomu płynności, często upadają. Trzeba przyznać, że inne giełdy w Europie Wschodniej również charakteryzują się raczej skromną płynnością. Prawidłowość ta wskazuje na szerszą potrzebę współpracy Ukrainy z innymi krajami w celu zapewnienia odpowiedniego wolumenu handlu ukraińskimi akcjami i ich płynności.

Yuriy Gorodnichenko – Quantedge Presidential Professor, Department of Economics at University of California, Berkeley

Alexander Rodnyansky – Research Affiliate at Centre for Macroeconomics at LSE, Assistant Professor at Faculty of Economics, University of Cambridge, Presidential Adviser to the Office of the President of Ukraine

Artykuł ukazał się w wersji oryginalnej na platformie VoxEU, tam też dostępne są przypisy i bibliografia.

W dyskusji na temat członkostwa Ukrainy w Unii Europejskiej pojawiają się liczne znaki zapytania. Nawet ci, którzy kibicują naszym sąsiadom, zastrzegają, że w czasie negocjacji nie będzie drogi na skróty.

Inwestowanie w uznane międzynarodowe indeksy giełdowe uchodzi za najlepszą metodę budowania majątku na giełdzie przez zwykłych zjadaczy chleba. Dla szczególnie ambitnych istnieje jednak metoda dająca szansę na uzyskanie nawet nieco lepszych wyników, a przy tym uniknięcia ryzyka związanego z wybieraniem pojedynczych spółek. Tą metodą jest tak zwane inwestowanie czynnikowe (ang. factor investing).

Rozpoczęta kadencja Donalda Trumpa, rywalizacja amerykańsko-chińska, wojny w Ukrainie i na Bliskim Wschodzie, a także dalszy rozwój AI wpłyną na globalne rynki kapitałowe w 2025 r. i kolejnych latach. Inwestorzy zastanawiają się jednak, jak długo potrwa globalna hossa oraz co z wyzwaniami stojącymi przed naszą GPW?

Gotówka to wolność? A może zbędny, trącący myszką, relikt? Jak przekonuje Brett Scott w książce „Cloudmoney”, to jeden z niezbędnych aspektów niezależności w wymiarze społecznym i indywidualnym.

W przełomowym ruchu członkowie NATO poparli nowy narodowy wskaźnik wydatków: 5 proc. PKB na wojsko. W przeszłości do takiego zobowiązania nawoływał m.in. prezydent RP Andrzej Duda, ale decydujący był sygnał nadany przez prezydenta USA Donalda Trumpa.

Zimbabwe jest krajem o wyjątkowo turbulentnej historii monetarnej. Pokazuje ona między innymi, do czego może doprowadzić brak niezależności banku centralnego.

Rewolucja Generatywnej Sztucznej Inteligencji (GenAI) obiecuje skokowy wzrost globalnej produktywności, którego skala jest porównywalna jedynie z epoką elektryfikacji. Historyczne analizy wskazują jednak, że obecna trajektoria innowacji może wprowadzić rynek pracy w pułapkę technologiczną.

Problem dostępności mieszkań, które swoimi cechami, przede wszystkim standardem technicznym i wielkością odpowiadają potrzebom gospodarstw domowych nie ma prostego wyrazu statystycznego. Samo przeliczanie zasobu mieszkaniowego na populację nie obrazuje poziomu (nie)zaspokojenia potrzeb.

Unia Europejska coraz bardziej zacieśnia relacje polityczne, gospodarcze i handlowe z Republiką Mołdawii – jednym z najmłodszych państw Starego Kontynentu, które Rosja uznaje za swoją strefę wpływów.

Na październikowym posiedzeniu Rada Polityki Pieniężnej (RPP) obniżyła stopy procentowe NBP o 0,25 pkt. proc. w tym referencyjną do 4,50 proc. Co dalej? „Członkowie Rady widzą przestrzeń do obniżek, ale kiedy to nastąpi jeszcze nie wiedzą” - poinformował prof. Adam Glapiński.

Nie istnieje jedna ponadczasowa i prawdziwa historia o inflacji; ceny potrafią rosnąć z różnych powodów, a podnoszenie stóp procentowych to nie jedyne remedium – o czym starają się przekonywać Mark McGann Blyth i Nicolo Fraccaroli w „Inflation: A Guide for Users and Losers”.

Czy ludzkość nauczy się kontrolować ogień gwiazd? Fuzja termojądrowa, choć wciąż odległa, może fundamentalnie zmienić globalny paradygmat energetyczny i geopolityczny. O tym, dlaczego fizyka jądrowa to coś więcej niż technologia, opowiada prof. Michał Kowal z Narodowego Centrum Badań Jądrowych.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.