Banki zaostrzają wymogi udzielania kredytów w obliczu pandemii

Już w pierwszych tygodniach rozprzestrzeniania się pandemii COVID-19 banki znacznie zaostrzyły kryteria i warunki udzielania kredytów. W stosunku do przedsiębiorstw reakcja banków była najostrzejsza od połowy 2009 r. Z drugiej strony oferowały dotychczasowym kredytobiorcom okresowe zawieszenie spłat rat.

W kolejnych miesiącach banki nadal zamierzają zacieśniać politykę kredytową, choć spodziewają się znacznego spadku popytu na kredyt, jak wynika z ankiety przeprowadzonej przez Narodowy Bank Polski, której wyniki zawarte są w raporcie „Sytuacja na rynku kredytowym – wyniki ankiety do przewodniczących komitetów kredytowych”.

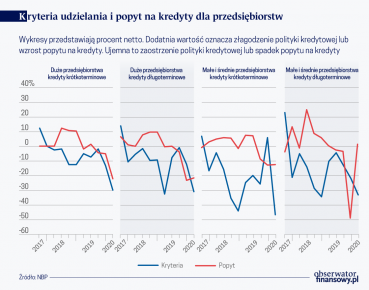

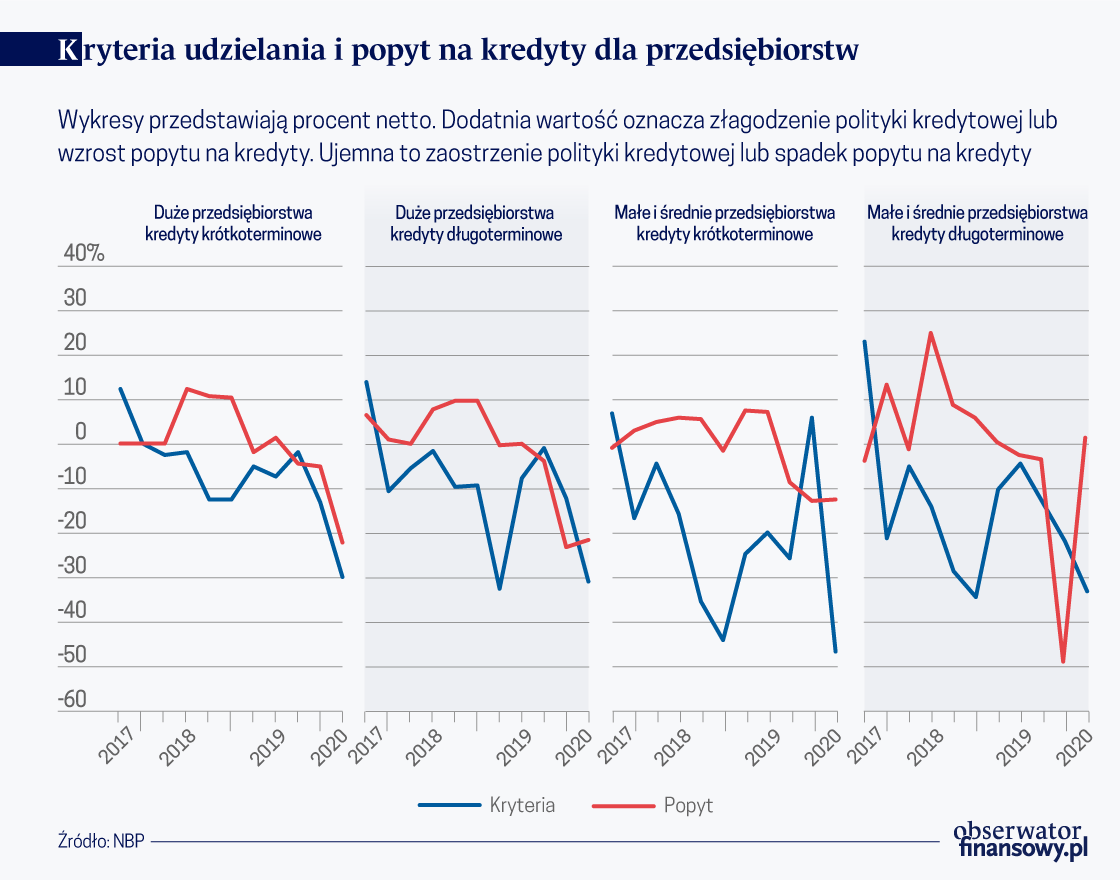

Kredyty dla przedsiębiorstw

Niektóre banki wstrzymały udzielanie nowych kredytów przedsiębiorstwom prowadzącym działalność w branżach szczególnie narażonych na negatywne skutki pandemii COVID-19 oraz tym, które w dotychczasowej działalności miały niezadowalające wyniki finansowe. Do branż obarczonych szczególnym ryzykiem banki zaliczają m.in.: budownictwo, gastronomię i hotelarstwo, transport, kulturę, rozrywkę, sport i rekreację, handel detaliczny, produkcję i sprzedaż samochodów oraz części samochodowych, produkcję mebli, organizację targów i wystaw, obsługę rynku nieruchomości. Do tej grupy dochodzą także przedsiębiorstwa uzależnione od importu komponentów z Chin, np. wyrobów przemysłu chemicznego, motoryzacyjnego, meblarskiego, farmaceutycznego oraz sprzętu RTV/AGD. W obawie o dalsze pogorszenie się sytuacji gospodarczej w kraju i obniżenie zdolności przedsiębiorstw do spłaty zobowiązań kredytowych banki obniżyły maksymalną kwotę udzielanego kredytu i podniosły wymagania co do jego zabezpieczenia.

Do spadku popytu na kredyt przyczyniły się również utrudnienia w dostępie do placówek bankowych.

Kryzys wywołany pandemią COVID-19 wpłynął negatywnie również na stronę popytu. Niepewność co do skali spowolnienia gospodarczego w Polsce i krajach będących największymi, zagranicznymi partnerami handlowymi, wpłynęła na spadek zapotrzebowania małych i średnich przedsiębiorstw na krótko- i długoterminowe kredyty. Firmy ograniczyły m.in. finansowanie kredytem zakupów środków trwałych, zapasów i kapitału obrotowego, a jednocześnie zwiększyły wykorzystanie środków własnych. Częściowo do spadku popytu na kredyt przyczyniły się również utrudnienia w dostępie do placówek bankowych związane z restrykcjami sanitarnymi. Za to duże przedsiębiorstwa, w obliczu pogorszenia się sytuacji na rynku obligacji korporacyjnych i ograniczenia możliwości plasowania nowych emisji oraz rolowania dotychczasowych, występowały o kredyty bankowe.

Banki pesymistycznie patrzą na sytuację na rynku kredytowym w ciągu najbliższych miesięcy, choć swoja opinię formułują z dużą ostrożnością ze względu na silną dynamikę zmian sytuacji pandemicznej i gospodarczej. Obawiają się dalszego ograniczania liczby przedsiębiorstw spełniających podwyższone kryteria kredytowe, a także spadku zainteresowania kredytem. Odmiennie natomiast widzą przyszłe zachowanie dużych przedsiębiorstw, które mogą zgłaszać większe zapotrzebowanie na krótkoterminowy kredyt, m.in. by poprawić sytuację płynnościową.

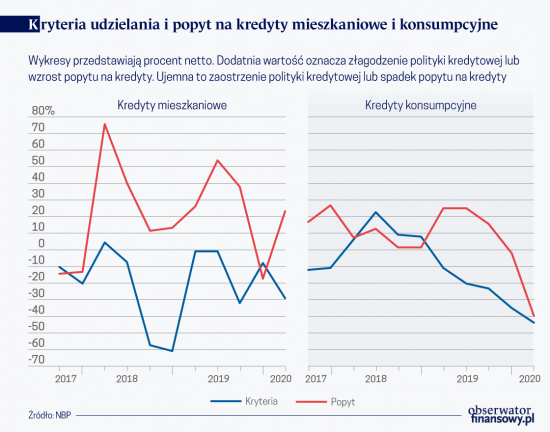

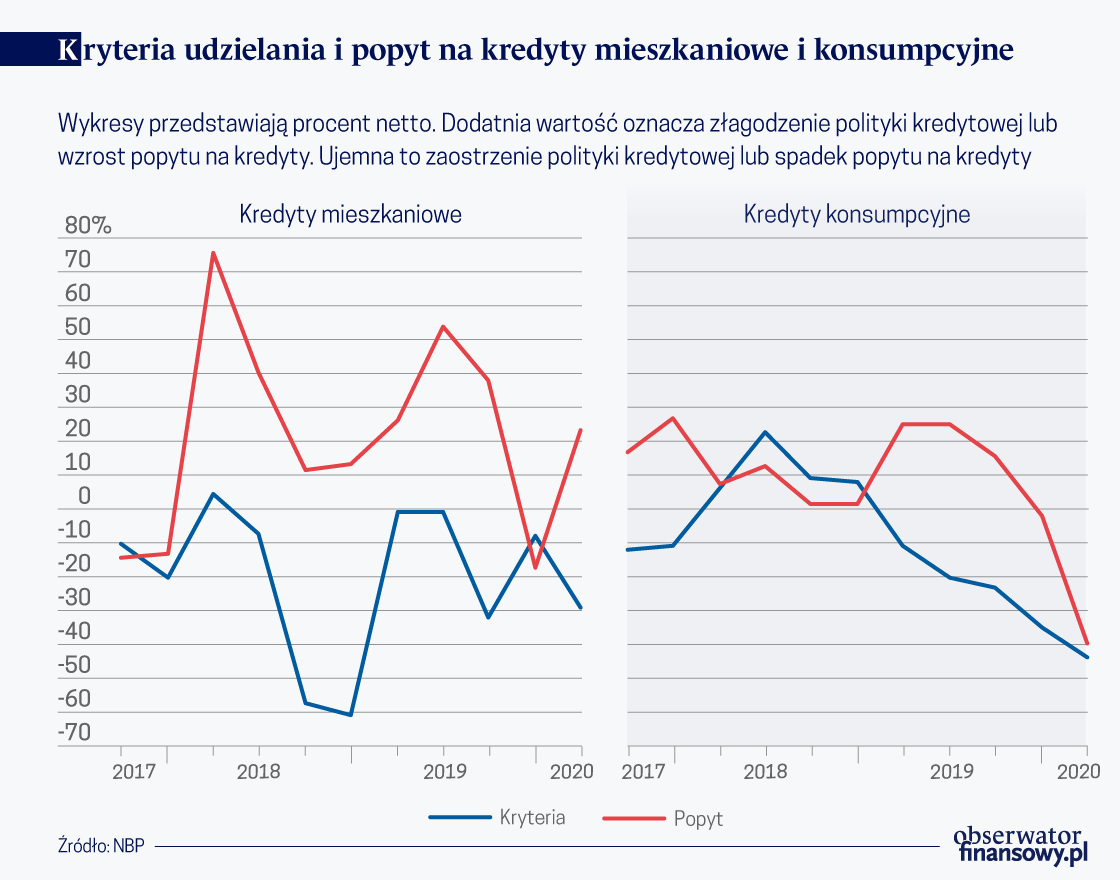

Kredyty dla gospodarstw domowych

Rynek kredytów mieszkaniowych, w porównaniu z pozostałymi segmentami kredytów, zareagował na pandemię COVID-19 z pewnym opóźnieniem. Banki zaostrzyły politykę kredytową oraz warunki udzielania kredytów mieszkaniowych, jednak w mniejszym stopniu niż w pozostałych kategoriach. Największy wpływ na zacieśnienie polityki kredytowej miało pogorszenie się perspektyw rozwoju sytuacji gospodarczej kraju i na rynku mieszkaniowym. Na większą ostrożność w działalności kredytowej wpłynęły również obawy banków o pogorszenie się ich sytuacji kapitałowej, wzrost udziału kredytów nieregularnych w portfelu kredytów mieszkaniowych, a także zmiany popytu. W odpowiedzi na podwyższone ryzyko kredytowe banki podniosły wysokość marży kredytowej i marży dla kredytów obarczonych większym ryzykiem. Ale część nieznacznie obniżyła pozaodsetkowe koszty kredytu.

Popyt na kredyty mieszkaniowe charakteryzował się dużą bezwładnością. Na początku tego roku był pobudzany poprawiającą się sytuacją na rynku mieszkaniowym, później – mimo pandemii – rósł. Wspierała go pogarszającą się dochodowość inwestycji gospodarstw domowych w depozyty bankowe i chęć wykorzystania oszczędności do współfinansowania zakupu mieszkań, m.in. na cele inwestycyjne. Także wysiłki banków mające na celu uatrakcyjnianie oferty kredytów mieszkaniowych przyczyniły się do wzrostu popytu.

Teraz banki obawiają się, że w kolejnych miesiącach spadek aktywności gospodarczej i pogorszenie się sytuacji na rynku pracy zmuszą je do jeszcze większego zaostrzenia kryteriów udzielania kredytów mieszkaniowych oraz doprowadzą do głębokiego spadku popytu.

Kredyty konsumpcyjne

Pandemia COVID-19 jest przyczyną dalszego zaostrzenia kryteriów udzielania kredytów konsumpcyjnych, co dzieje się od początku 2019 roku. Podobnie jak w przypadku innych rodzajów kredytów, główną motywacją banków była obawa o spowolnienia gospodarki, pogorszenie się sytuacji na rynku pracy i obniżenie zdolności kredytobiorców do terminowej spłaty zobowiązań. Teraz niektóre banki czasowo wstrzymały udzielanie niezabezpieczonych kredytów detalicznych osobom fizycznym, które uzyskują dochody z tytułu prowadzenia działalności gospodarczej w branżach najbardziej dotkniętych skutkami pandemii, m.in. w usługach, handlu, transporcie, marketingu i reklamie.

Równolegle do polityki kredytowej banki zaostrzyły warunki udzielania kredytów konsumpcyjnych zwiększając tym samym koszty ich spłaty. Podobnie jak w przypadku kredytów dla gospodarstw domowych podniosły marżę, w tym marżę dla kredytów obarczonych większym ryzykiem, pozaodsetkowe koszty kredytu i wymagane zabezpieczenia. Chcąc ograniczyć ryzyko kredytowe zmniejszyły też maksymalną kwotę i maksymalny okres kredytowania.

Zapowiedzi przedsiębiorstw o nieuniknionym zwolnieniu części pracowników i okresowym wstrzymaniu produkcji oraz świadczenia usług, a także zaostrzenie polityki kredytowej banków znacznie osłabiły zainteresowanie kredytem konsumpcyjnym. Klienci ograniczyli zapotrzebowanie na kredytowanie zakupu produktów trwałego użytku, a w wielu przypadkach po prostu nie mieli możliwości złożenia wniosków kredytowych w placówkach banków ze względu na ograniczenia w poruszaniu się. Duża niepewność co do dalszego przebiegu pandemii i jej wpływu na gospodarkę może stanowić główną przyczyną dalszego zaostrzania przez banki kryteriów i warunków udzielania kredytów konsumpcyjnych oraz pogłębienia się spadku popytu na te kredyty.

Opinie wyrażone przez autora tekstu są jego prywatnymi poglądami i nie wyrażają oficjalnego stanowiska NBP.

W seriach wydawniczych Materiały i Studia NBP oraz NBP Working Papers został niedawno opublikowany raport przedstawiający wyniki najnowszych badań dotyczących mechanizmu transmisji polityki pieniężnej w Polsce. Z wielu wątków poddanych analizie wybraliśmy trzy, które streszczamy w niniejszym artykule. Rozpoczynamy od czynników wpływających na możliwie zmiany mechanizmu transmisji polityki pieniężnej. Następnie analizujemy siłę i opóźnienia, z jaką decyzje Rady Polityki Pieniężnej oddziałują na gospodarkę. W ostatniej części artykułu przyglądamy się bliżej funkcjonowaniu kanału kredytowego polityki pieniężnej w Polsce.

Jedną z kluczowych decyzji przy podpisywaniu umowy kredytu hipotecznego jest wybór formy oprocentowania. Zasadniczo konsument może wybrać stałe (FRM – Fixed-Rate Mortgage) lub zmienne (ARM – Adjustable-Rate Mortgage) oprocentowanie. Wybór ten jest ważny przede wszystkim z perspektywy społecznej.

Oczekuje się, że 2024 r. upłynie pod znakiem rosnącego popytu na kredyty wśród mikroprzedsiębiorstw. Potwierdzają to prognozy Biura Informacji Kredytowej (BIK), a także wyniki ankiety NBP o sytuacji na rynku kredytowym.

Bankowość przez dekady przyzwyczaiła nas do zawiłych sformułowań, zdań wielokrotnie złożonych i paragrafów pisanych drobnym druczkiem. To wszystko budowało dystans, powodowało frustrację, a niejednokrotnie prowadziło do finansowych tarapatów. Jak choćby w przypadku kredytów frankowych.

Inkluzywny rozwój i uspołecznienie własności na poziomie wspólnot lokalnych mogą być odpowiedzią na rażące niesprawiedliwości oraz globalne wyzwania, takie jak wykluczenie ekonomiczne, zmiany klimatyczne i populizm – przekonują autorzy książki „Dobrobyt społeczności”.

Rośnie PKB, spada inflacja – listopadowa projekcja Departamentu Analiz i Badań Ekonomicznych NBP przynosi dobre wiadomości. Za tempo wzrostu gospodarczego mają odpowiadać głównie środki z KPO, a inflację w ryzach utrzymywać towary z Chin.

Niegdyś odległa perspektywa Dnia Kwantowego (Q-Day) – momentu, w którym komputery kwantowe złamią globalne szyfry – stała się horyzontem bieżącej dekady, przesuwając ryzyko technologiczne na czoło strategicznych zagrożeń dla stabilności makroekonomicznej.

Objęcie urzędu premiera przez pierwszą kobietę w Japonii, spadkobierczynię powszechnie szanowanego Shinzō Abe, pobudza nadzieje na przełamanie długoletnich negatywnych trendów w gospodarce tego kraju. Nie będzie to łatwe, zważywszy na starzejącą się szybko populację, ogromny dług, duże uzależnienie od paliw kopalnych i mało stabilne globalne otoczenie.

Dla Duńczyków to jest szok, że rząd nagle im mówi, że powinni mieć w domu i gotówkę, i radio na baterie, i dodatkową żywność w puszkach. Świadomość niepewnej sytuacji geopolitycznej rośnie i będzie wpływała na naszą gospodarkę – stwierdził w rozmowie z „Obserwatorem Finansowym” Jan Størup Nielsen, dyrektor Nordea Markets.

Rosja od lat starannie przygotowywała swoją gospodarkę na czas konfrontacji z Zachodem. Sankcje, które zostały nałożone na nią po inwazji na Ukrainę, nie przyniosły spodziewanego rezultatu. Czy „forteca Rosja” jest odporna na presję i czy jest bliska samowystarczalności, jak chciałby tego Putin, czy może znajduje się już na krawędzi załamania?

Wodór to paliwo przyszłości, ale jego przechowywanie i transport to ogromne wyzwania. O bezpieczeństwie, nowoczesnych materiałach i szansach Polski na rozwój technologii wodorowych mówi prof. Mariusz Krawiec, kierownik Katedry Fizyki Powierzchni i Nanostruktur w Instytucie Fizyki na Wydziale Matematyki, Fizyki i Informatyki UMCS w Lublinie.

Gotówka to wolność? A może zbędny, trącący myszką, relikt? Jak przekonuje Brett Scott w książce „Cloudmoney”, to jeden z niezbędnych aspektów niezależności w wymiarze społecznym i indywidualnym.

W przełomowym ruchu członkowie NATO poparli nowy narodowy wskaźnik wydatków: 5 proc. PKB na wojsko. W przeszłości do takiego zobowiązania nawoływał m.in. prezydent RP Andrzej Duda, ale decydujący był sygnał nadany przez prezydenta USA Donalda Trumpa.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.