Tydzień w gospodarce

Kategoria: RaportyPrzegląd wydarzeń gospodarczych ubiegłego tygodnia (02–06.05.2022) – źródło: dignitynews.eu

(©Envato)

Najliczniejszą grupę przedsiębiorstw w Polsce stanowią mikrofirmy, czyli przedsiębiorstwa zatrudniające od 1 do 9 osób. Mamy ich w naszym kraju ponad 2 miliony i według danych GUS w 2021 r. stanowiły 95,8 proc. wszystkich polskich podmiotów gospodarczych. Zatrudniają 3,7 mln pracowników, a ich wkład do polskiej gospodarki stanowił prawie 11 proc. PKB.

Z danych BIK wynika, że z finansowania bankowego korzysta średnio 17 proc. mikrofirm. Te natomiast z co najmniej dziesięcioletnim stażem mają ponad 20-procentowy poziom ukredytowienia, a największy odsetek (27 proc.) korzystających z kredytów, to mikroprzedsiębiorstwa działające 17 lat. Zatem, im dłużej funkcjonują na rynku, tym chętniej korzystają z kredytu bankowego, który nie jest powszechnie wykorzystywany przez tego typu firmy bowiem ich finansowanie jest często związane z prywatnymi funduszami właścicieli.

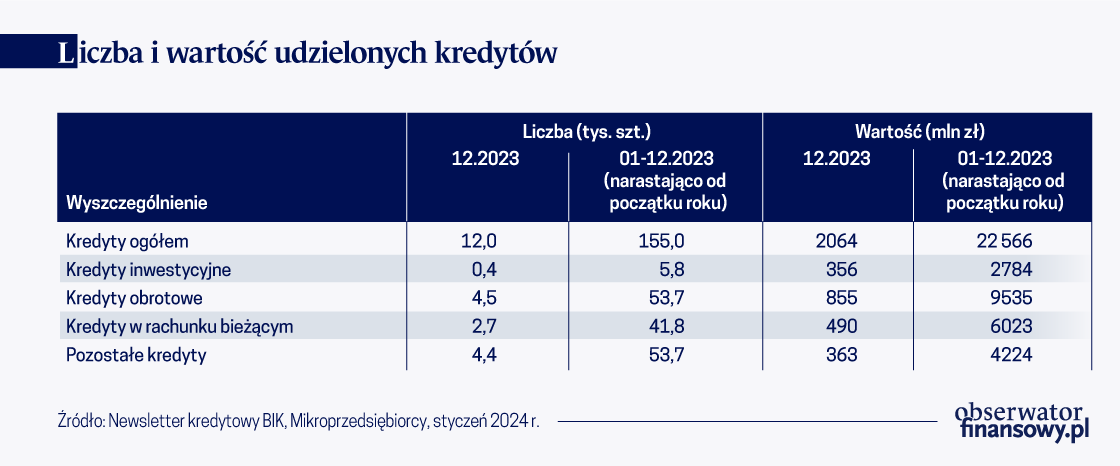

Chociaż w 2023 r. mikroprzedsiębiorcy chętniej korzystali z kredytów bankowych, to jednak nie zmieniło to trendu niskiego finansowania rozwoju. Wartość portfela kredytów inwestycyjnych mikrofirm wyniosła 18,3 mld zł i spadła o 6 proc. w stosunku do grudnia 2022 r. Z danych BIK wynika, że w 2023 r. zaciągnęły one więcej kredytów zarówno pod względem liczby (wzrost o 13,4 proc.), jak i wartości (więcej o 13,7 proc.). Portfel kredytowy zwiększył się o 1 mld zł i osiągnął 73,1 mld zł. Pogorszyła się jednak jakość spłaty zadłużenia. Na koniec 2023 r. 18,1 proc. wartości zobowiązań było opóźnionych o ponad 90 dni i jest to najgorszy wynik od pięciu lat. Prof. Waldemar Rogowski, główny analityk BIK, stwierdził w komentarzu do danych, że „na kredyty dla mikrofirm w 2023 r. w różnym stopniu oddziaływało otoczenie makroekonomiczne. Czynniki negatywne, to niepewna sytuacja gospodarcza, której towarzyszyła duża zmienność otoczenia społeczno-ekonomicznego, a czynniki pozytywne, to niższe stopy procentowe i deflacja cen producentów (PPI). Spadek cen paliw i stabilizacja cen na rynku surowców sprzyjały kredytowaniu mikrofirm. To przełożyło się na dwucyfrowe dynamiki akcji kredytowej i wzrost wartości portfela. Warto zauważyć, że wyraźna jest zależność między poziomem stóp procentowych, głównie oczekiwaniami co do ich przyszłego poziomu, a dynamiką akcji kredytowej”.

Czynnikiem pobudzającym rozwój przedsiębiorstwa są m.in. kredyty na inwestycje, na nowe maszyny, nieruchomości, infrastrukturę i inne projekty, co ma zapewnić zwiększenie produktywności, konkurencyjności i zatrudnienia w firmach. Miniony 2023 r. słabo wypadł, jeśli chodzi o kredyty inwestycyjne, a to głównie za sprawą niepewnej sytuacji gospodarczej i wysokich stóp procentowych, które nie zachęcają do korzystania z kredytów. Według danych BIK w 2023 r. wartość udzielonych mikroprzedsiębiorstwom kredytów inwestycyjnych była najmniejsza od siedmiu lat i w efekcie portfel ten skurczył się o 16 proc. w ciągu 3 lat z 21,7 mld zł na koniec 2020 r. do 18,3 mld zł na koniec 2023 r. Wśród kredytobiorców inwestycyjnych, najwięcej stracili ci, którzy prowadzą działalność usługową. Niektórzy z nich szukają alternatywnych form finansowania, takich jak leasing.

Te branże zaciągały najwięcej kredytów

Z danych biura wynika, że największym segmentem rynku kredytów dla mikrofirm były usługi, z wartością 30,0 mld zł i udziałem 41,0 proc. wartości portfela. Na drugim miejscu znalazł się handel z wartością zadłużenia sięgającą 21,7 mld zł i niemal 30 proc. udziałem. Trzecią pozycję zajęła produkcja z wartością na poziomie 11,1 mld zł i udziałem 15,1 proc. Budownictwo miało wartość 9,2 mld zł i udział 12,6 proc. Na pozostałe branże przypadła wartość 1,2 mld zł i udział w portfelu 1,6 proc. „Struktura kredytów dla mikrofirm odzwierciedla przekrój drobnego biznesu, który skupia się na usługach i handlu. Akcja kredytowa w 2023 r. była wyższa niż w 2022 r., a główną rolę odegrały firmy usługowe i handlowe. Mniej kredytów udzielono firmom budowlanym, ale w ich przypadku dynamika wzrostu akcji kredytowej była najwyższa. Pozytywny wpływ na ożywienie w branżach handlowej, usługowej i budowlanej miał program Bezpieczny Kredyt 2 proc. Zwiększył się bowiem popyt na mieszkania i związane z nimi usługi wykończeniowe oraz prace remontowe” –stwierdził Sławomir Nosal, kierownik zespołu analiz BIK.

Rok pod znakiem większego popytu

BIK prognozuje, że w 2024 r. mikrofirmy zaciągną kredytów inwestycyjnych, kredytów obrotowych oraz kredytów w rachunku na kwotę 20,7 mld zł, co oznacza wzrost w ujęciu rocznym o 12,5 proc. Poprawie nastrojów i wzrostowi popytu na kredyty dla firm w 2024 r. będzie sprzyjać otoczenie gospodarcze, a zwłaszcza spodziewany wzrost gospodarczy. Na koniec zaznaczono, że 2024 r. „może być lepszy dla kredytów mikrofirm, jeśli spełnią się optymistyczne prognozy gospodarcze i łagodna polityka monetarna”.

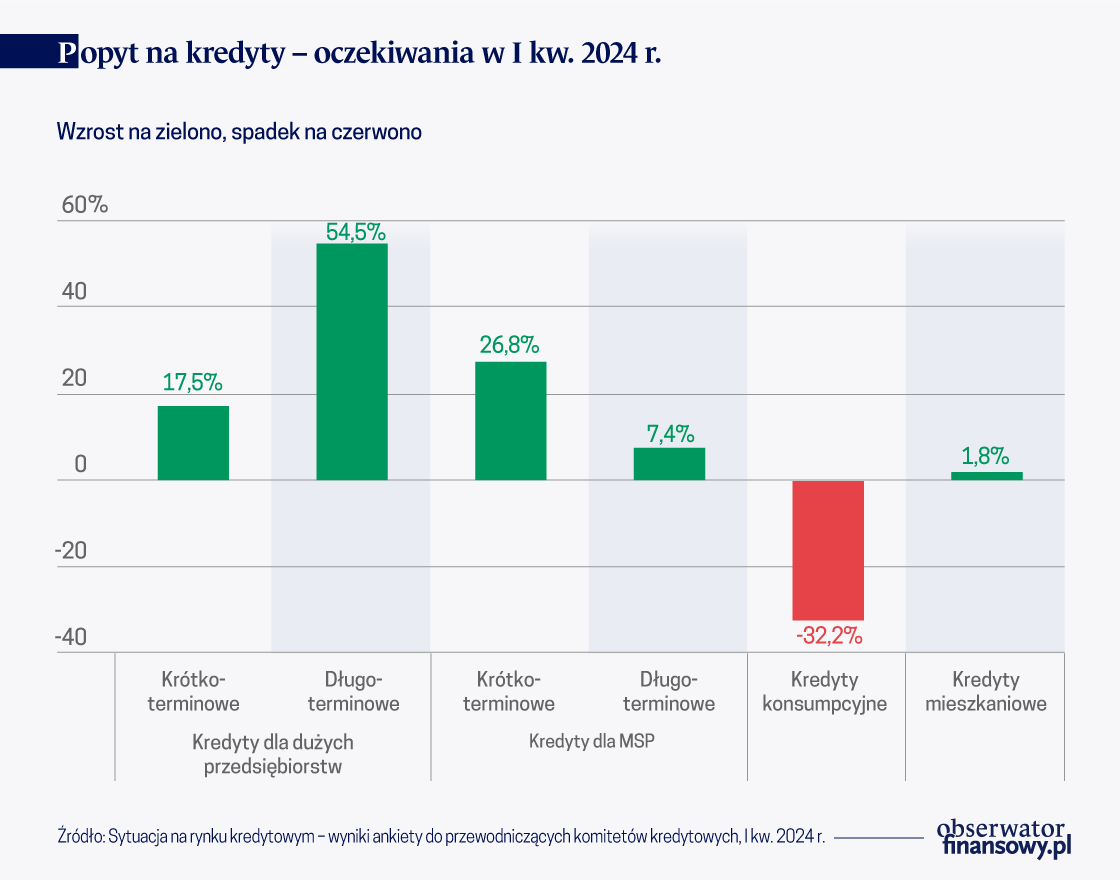

Podobne wnioski płyną z wyników ankiety przeprowadzonej przez NBP, a dotyczącej kredytów dla dużych przedsiębiorstw i MSP.

Sektor bankowy, w przypadku tych firm, także spodziewa się wzrostu popytu na kredyty. Bank centralny zaznaczył w swojej analizie, że w IV kwartale 2023 r. banki kontynuowały politykę zaostrzania kryteriów udzielania krótko- i długoterminowych kredytów dla dużych przedsiębiorstw i sektora MSP, co uzasadniano pogorszeniem się sytuacji gospodarczej i jakości portfela kredytowego przy jednoczesnym zaostrzeniu wymagań co do zabezpieczenia spłaty kredytu. Oczekiwania dotyczące I kwartału 2024 r. pokazują kontynuację zaostrzania polityki kredytowej we wszystkich segmentach tego rynku dla przedsiębiorstw, z wyjątkiem utrzymania kredytów krótkoterminowych dla MSP. Banki „oczekują natomiast wzrostu popytu na wszystkie rodzaje kredytów odpowiednio dla: dużych przedsiębiorstw –18 proc. i 55 proc. (kredyty krótko- oraz długoterminowe) i dla MSP – 27 proc. i 7 proc. (kredyty krótko- i długoterminowe)” – czytamy w raporcie NBP.

Zobacz również:

Światełko w tunelu – w oddali

Ekonomiści, analizując dane, zwracają uwagę, że pozytywnym sygnałem, płynącym z sektora przedsiębiorstw, jest wzrost popytu na kredyty długoterminowe. „W dużej mierze był on spowodowany wzrostem zapotrzebowania na finansowanie fuzji i przejęć, lecz warto zaznaczyć, że swój niewielki wkład miał również wzrost zainteresowania finansowaniem inwestycji. W IV kw. 2023 r. po raz pierwszy od początku 2022 r. odnotowano większe niż kwartał wcześniej zapotrzebowanie na finansowanie środków trwałych. Są powody do sceptycyzmu – w statystykach inwestycji próżno szukać efektów zeszłorocznego spadku zapotrzebowania na finansowanie środków trwałych. Konsekwencje są wynikiem innych czynników. Tym niemniej, cykl kredytowy w segmencie przedsiębiorstw nie tylko minął punkt zwrotny, ale przeszedł do nowej fazy” – ocenili analitycy Pekao SA.

Z analiz wyraźnie wynika, że kluczowa dla tych przewidywań jest sytuacja gospodarcza i w konsekwencji „kondycja” przedsiębiorstw. Tutaj z kolei warto przyjrzeć się kolejnemu raportowi, chodzi o „Szybki Monitoring NBP. Analiza sytuacji sektora przedsiębiorstw”. Potwierdza on, że gospodarka powoli wychodzi z dołka, ale sytuacja ekonomiczno-finansowa przedsiębiorstw nadal jest słaba. Badania banku centralnego dowodzą, że w IV kw. 2023 r. poprawiła się sytuacja ekonomiczna sektora i ankietowane przedsiębiorstwa oczekują dalszej poprawy koniunktury zarówno w I kw. 2024 r., jak i w całym 2024 r. W publikacji czytamy: „firmy przewidują, że głównym czynnikiem wzrostu popytu w I kw. 2024 r. będzie ożywienie popytu krajowego, natomiast w horyzoncie rocznym większe znaczenie będzie odgrywać silniejszy popyt zagraniczny przy umiarkowanym wzroście zapotrzebowania krajowego. Oczekiwane korzystniejsze uwarunkowania popytowe wraz z prognozowanym przez firmy wzrostem rentowności znalazły odzwierciedlenie w wyższym odsetku przedsiębiorstw oczekujących poprawy własnej sytuacji ekonomicznej w 2024 r. Tym niemniej prognozy sytuacji ekonomicznej pozostają umiarkowanie optymistyczne (wskaźnik nie przekroczył wieloletniej mediany)”.

W ocenie natomiast ekonomistów BOŚ, utrzymanie trendu wzrostowego nastrojów jest „szczególnie istotne w kontekście obserwowanego wyraźnego pogorszenia wyników finansowych przedsiębiorstw (m.in. wynik finansowy netto, wynik finansowy z podstawowej działalności, wskaźnik rentowności sprzedaży), jak również rozczarowujących wyników krajowej gospodarki w IV kw. 2023 r. (na co wskazuje publikacja danych dot. wzrostu PKB w całym 2023 r.). Wyniki badania koniunktury NBP są spójne z oczekiwaniami dalszego systematycznego wzrostu dynamiki PKB w 2024 r.”. GUS poinformował bowiem, że w 2023 r. wzrost PKB wyniósł 0,2 proc. w ujęciu rocznym, a rynek prognozował, że wzrost gospodarki był w okolicach 0,5 proc. rdr.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.