Wielu obserwatorów przypisuje obserwowany po 2021 r. gwałtowny wzrost cen w Stanach Zjednoczonych i Europie zakłóceniom w łańcuchach dostaw oraz wzrostowi cen energii. My natomiast stawiamy tezę, że przyczyną tego wzrostu, był przede wszystkim niezwykle silny impuls popytowy, nie tylko w Stanach Zjednoczonych, ale także w strefie euro. Impuls ten wynikał ze zbiegu nieoczekiwanie silnego popytu odroczonego po zniesieniu restrykcji pandemicznych, wyjątkowo ekspansywnej polityki fiskalnej i wysoce akomodacyjnego kursu polityki pieniężnej rezerwy Federalnej i EBC. Ekspansywna polityka pieniężna złagodziła recesyjny efekt niekorzystnych szoków podażowych, wspierając ożywienie – choć stało się to kosztem wyższej inflacji.

Getty Images

Zarówno Stany Zjednoczone, jak i strefa euro przeszły niedawno pierwszy od lat 70. ubiegłego wieku okres bardzo wysokiej inflacji. Wielu obserwatorów łączy gwałtowny wzrost cen zapoczątkowany w 2021 r. z zakłóceniami w łańcuchach dostaw i wzrostem kosztów energii (np. Lane 2022, Bernanke i Blanchard 2023, 2024, Tenreyro 2023, Ascari i in. 2024, Dao i in. 2024, De Santis i Tornese 2024, Forbes i in. 2024). My natomiast w niedawnym artykule (Giannone i Primiceri, 2024) dowodzimy, że wzrost inflacji w obu gospodarkach był przede wszystkim wynikiem nadspodziewanie silnego impulsu popytowego, w tym łagodnej polityki Rezerwy Federalnej i EBC. W artykule analizujemy podobieństwa w przebiegu inflacji w USA i strefie euro, badamy przyczyny jej gwałtownego wzrostu i omawiamy trudne wybory, przed którymi stanęły Rezerwa Federalna i EBC.

Czy inflacja w USA przebiegała podobnie jak w strefie euro?

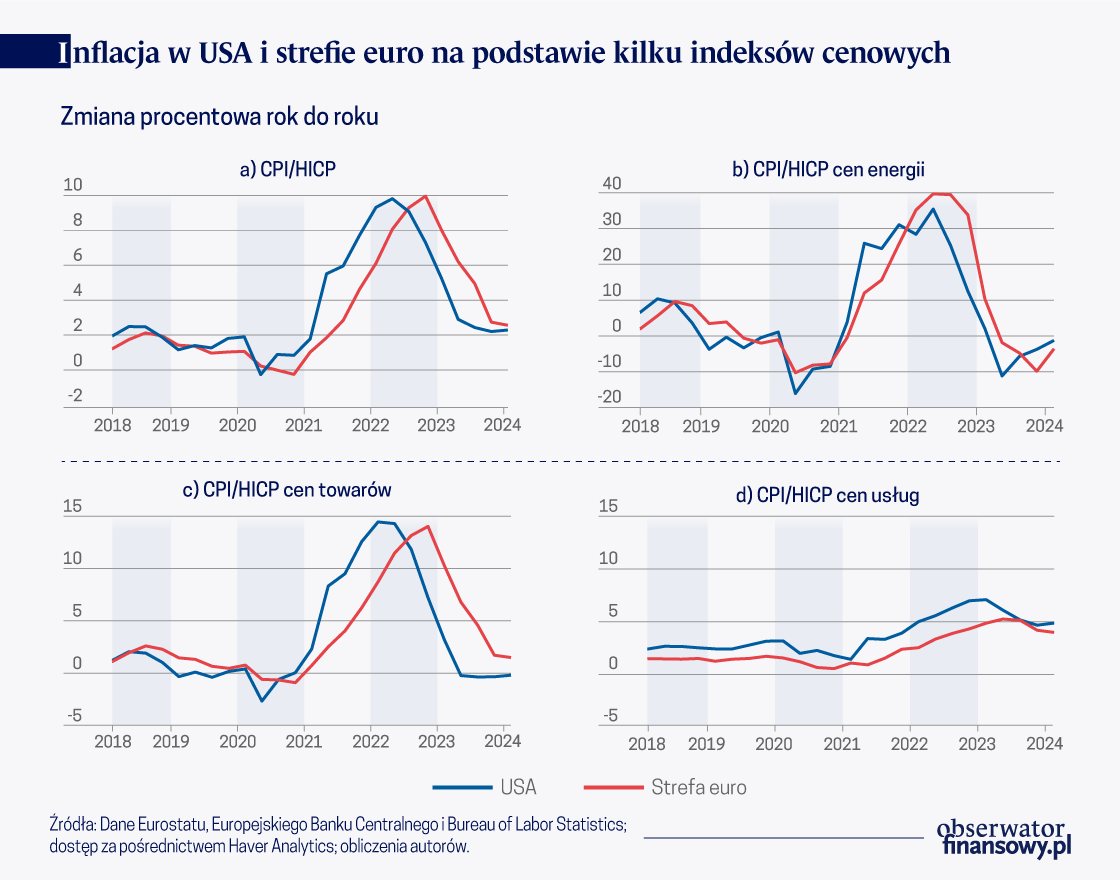

W poszukiwaniu odpowiedzi na to pytanie analizujemy kilka podstawowych wskaźników gospodarczych począwszy od wybuchu pandemii. Jak powszechnie wiadomo, pandemiczna recesja w strefie euro przybrała poważniejszy obrót – a także ustępowała wolniej – niż w Stanach Zjednoczonych. Tym niemniej przebieg inflacji i zmiany wielu jej składników były zastanawiająco podobne w obu regionach. Ilustruje to poniższy wykres, który przedstawia ewolucję inflacji ogółem, cen energii, cen towarów i usług w USA i strefie euro. W strefie euro wszystkie te miary osiągają maksimum mniej więcej sześć miesięcy później, ale poza tym w obu regionach są prawie identyczne.

Co było przyczyną wzrostu inflacji?

To podobieństwo doświadczeń inflacyjnych po obu stronach Atlantyku raczej nie jest dziełem przypadku. Otóż okazuje się, że inflacja w dużej mierze wynikała z nadspodziewanie silnego popytu w obu gospodarkach. Ten wniosek najprościej udowodnić poprzez oszacowanie strukturalnej autoregresji wektorowej – wielowymiarowego modelu statystycznego wspólnej ewolucji PKB i cen. Model ten oddziela wstrząsy popytowe od podażowych, zakładając, że wstrząsy popytowe generują dodatnią współzmienność między realną aktywnością a cenami, natomiast współzmienność wywołana wstrząsami podażowymi jest ujemna.

Zauważmy, że wpływ niekorzystnych szoków podażowych na poziom aktywności gospodarczej był zdecydowanie ujemny w obu gospodarkach, a zwłaszcza w strefie euro. Jednak wpływ tych szoków na inflację był dość ograniczony. Wydaje się natomiast, że inflację w przeważającej mierze stymulował nieoczekiwanie silny popyt. Dotyczy to nie tylko Stanów Zjednoczonych, ale też strefy euro. Jak wykazujemy w naszej pracy, wynik ten jest niezwykle solidny, utrzymuje się bowiem dla wielu alternatywnych specyfikacji modelu (a) z innymi miarami realnej aktywności i cen; (b) po dodaniu zagregowanych cen energii oraz osobno cen energii dla gospodarstw domowych i transportu; (c) po dodaniu stóp procentowych; oraz (d) przy wykorzystaniu danych dotyczących konsumpcji i cen zarówno w sektorze towarów, jak i usług.

A co ze wzrostem cen energii? Czy nie odegrał znacznej roli w stymulowaniu inflacji?

Prawdopodobnie tak, ale głównie w kategoriach księgowych. Bernanke i Blanchard (2023, 2024) na przykład wykazali, w ramach modelu o zredukowanej formie, silną korelację między inflacją ogółem a inflacją cen energii w kilku gospodarkach rozwiniętych, w tym w USA i strefie euro. Niemniej, jak stwierdził Olivier Blanchard 18 maja na platformie X, „obserwacja, że inflacja po okresie pandemii była głównie spowodowana […] względną ceną towarów […] nie rozstrzyga pytania o rolę zagregowanego popytu i polityki pieniężnej w generowaniu inflacji”. Co więcej, nasze badanie sugeruje, że sam wzrost cen energii zarówno w USA, jak i strefie euro był w dużej mierze stymulowany przez popyt. Dla porównania, wkład szoków podażowych do inflacji cen energii był stosunkowo ograniczony, choć w pierwszym kwartale 2022 r. – mniej więcej w czasie rosyjskiej inwazji na Ukrainę – rzeczywiście osiągnął bardzo wysoki poziom.

Nasze ustalenia podważają również obiegowy pogląd, że szoki popytowe zapoczątkowane w USA mogły wywołać globalny wzrost cen energii, który następnie objawił się jako presja podażowa w strefie euro, powodując wzrost cen i ograniczenia aktywności gospodarczej. Gdyby tak było, szoki podażowe w strefie euro odegrałyby znacznie większą rolę w napędzaniu inflacji.

Co by się stało, gdyby EBC utrzymywał inflację na poziomie zbliżonym do 2 proc.?

Istnieje powszechne przekonanie, że banki centralne powinny energicznie reagować na wstrząsy popytowe, w zasadzie neutralizując ich wpływ na realną aktywność i inflację. Na wstrząsy podażowe natomiast – zwłaszcza przejściowe – władze powinny „patrzeć przez palce” ze względu na dylemat wyboru pomiędzy inflacją i stabilizacją produkcji. Co by się jednak stało, gdyby EBC nie akomodował presji inflacyjnej, neutralizując impulsy popytowe i sprowadzając inflację w pobliże 2 proc.?

Aby odpowiedzieć na to pytanie odwołujemy się do naszego modelu (rozszerzonego o miarę stopy procentowej) i obliczamy ewolucję gospodarki strefy euro w tym kontrfaktycznym scenariuszu polityki EBC. Taka polityka spowodowałaby znaczny spadek inflacji. Stałoby się to jednak za cenę znacznie głębszej recesji. Ta analiza uwypukla trudne dylematy wyboru, przed jakimi stają decydenci w trakcie zarządzania wychodzeniem z pandemii. Okazuje się, że w środowisku wysokiej niepewności akomodacyjny kurs polityki pieniężnej EBC pomógł gospodarce wydobyć się z recesji, aczkolwiek za cenę wyższej inflacji.

Czego strefa euro może oczekiwać w przyszłości?

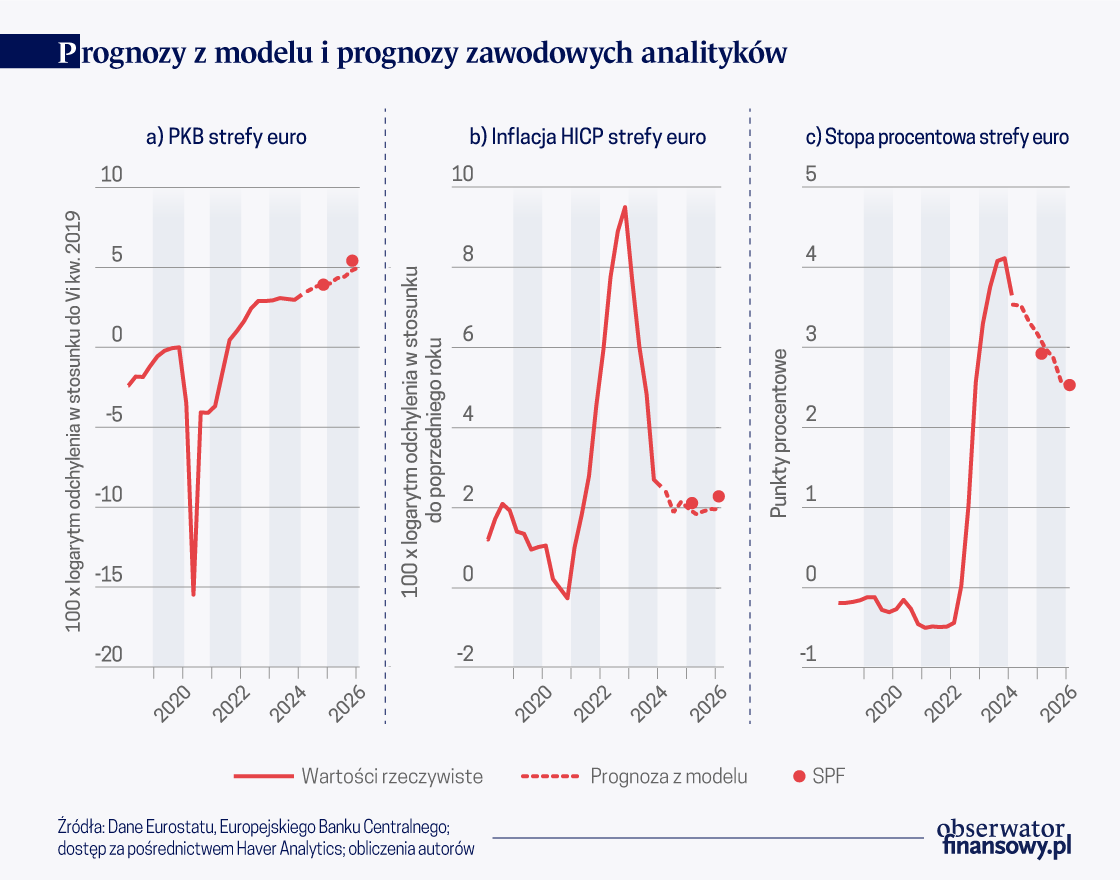

W chwili, gdy piszę te słowa, inflacja HICP r/r w strefie euro zbliża się do średnioterminowego celu EBC, natomiast dynamika PKB strefy euro pozostaje o około 4 proc. niższa od przedpandemicznego trendu. A jak przedstawiają się perspektywy na przyszłość? W poszukiwaniu odpowiedzi na to pytanie ekstrapolujemy nasz model i porównujemy wyniki z prognozami zawodowych analityków.

Wyniki tego prognostycznego ćwiczenia przedstawiamy na poniższym wykresie. Nasz model przewiduje gładką ścieżkę inflacji w panelu b, zbliżającą się do przedpandemicznej średniej na poziomie nieco poniżej 2 proc. PKB natomiast w ciągu najbliższych dwóch lat prawdopodobnie nie wróci do przedpandemicznego trendu, jak to przedstawia panel a. Przewidywany spadek zarówno inflacji, jak i PKB uzasadnia spodziewany stopniowy spadek stóp procentowych uwidoczniony na panelu c.

Wszystkie panele na wykresie 5 pokazują również konsensus ankiety Survey of Professional Forecasters (SPF) z kwietnia 2024 r., który jest wysoce zgodny z prognozami z naszego modelu. Zgodność między SPF a przewidywaniami modelu – opartymi na danych sprzed pandemii, a więc odzwierciedlających przebieg i transmisję polityki pieniężnej przed pandemią – wskazuje, zdaniem profesjonalnych prognostów, że polityka pieniężna EBC powróciła do standardów sprzed pandemii. Zasadniczo EBC nie ucierpiał szczególnie na skutek zmian strukturalnych czy utraty wiarygodności wynikających z długotrwałej akomodacji podczas pandemii. Wydaje się, że rynek zinterpretował te kroki jako tymczasowe, a nie trwałą zmianę paradygmatu polityki pieniężnej.

Uwaga autorów: Opinie wyrażone w artykule reprezentują poglądy autorów. Nie należy ich przypisywać MFW, Radzie Wykonawczej ani kierownictwu Funduszu

Domenico Giannone, Assistant Director at International Monetary Fund, Affiliate Professor at University Of Washington

Giorgio Primiceri, Fellow, Macroeconomics and Growth / Fellow, Monetary Economics and Fluctuations

Artykuł ukazał się w wersji oryginalnej na platformie VoxEU, tam też dostępne są przypisy i bibliografia.

Dyskusja podczas tegorocznego forum bankierów centralnych w portugalskiej Sintrze dotyczyła głównie aktualnych wyzwań dla polityki pieniężnej związanych z zachodzącymi w gospodarce światowej zmianami strukturalnymi, napięciami geopolitycznymi i skutkami silnych wstrząsów z poprzednich lat.

Pandemia COVID-19 wywołała znaczny wzrost napięć w globalnych łańcuchach dostaw. W artykule zbadaliśmy wpływ tych podażowych zawirowań na inflację bazową w strefie euro. Wykazujemy, że wstrząsy wywołane napięciami w globalnych łańcuchach dostaw były głównym czynnikiem wzrostu inflacji bazowej w strefie euro w 2022 r., a ich wpływ na inflację jest długotrwały i ma profil garbu. Symulacje modelowe sugerują, że optymalna reakcja polityki pieniężnej na inflację wywołaną globalnymi czynnikami podażowymi zależy w sposób nieliniowy od uzależnienia gospodarki od globalnych łańcuchów dostaw. Wstrząsy te bowiem stawiają nas przed dylematem wyboru między stabilizowaniem inflacji a produkcją.

Obecny okres inflacji został zdominowany przez dodatni wstrząs popytowy i korzystne warunki początkowe, takie jak niskie oczekiwania inflacyjne. W niniejszym artykule dowodzimy, że te dwa czynniki sprawiają, iż praca banków centralnych jest dziś znacznie łatwiejsza niż w latach 1979–1985. O ile nie wystąpią nowe destruktywne wstrząsy, polityka dezinflacji od 2021 r. powinna prowadzić do stabilności cen szybszą i znacznie mniej kosztowną ścieżką niż miało to miejsce w latach 70. i 80. XX w. Władze monetarne zarówno w strefie euro, jak i w Stanach Zjednoczonych nie powinny podnosić stóp procentowych zbyt wysoko i przez zbyt długi czas, powodując niepotrzebną recesję.

Bankowość przez dekady przyzwyczaiła nas do zawiłych sformułowań, zdań wielokrotnie złożonych i paragrafów pisanych drobnym druczkiem. To wszystko budowało dystans, powodowało frustrację, a niejednokrotnie prowadziło do finansowych tarapatów. Jak choćby w przypadku kredytów frankowych.

Rośnie PKB, spada inflacja – listopadowa projekcja Departamentu Analiz i Badań Ekonomicznych NBP przynosi dobre wiadomości. Za tempo wzrostu gospodarczego mają odpowiadać głównie środki z KPO, a inflację w ryzach utrzymywać towary z Chin.

Niegdyś odległa perspektywa Dnia Kwantowego (Q-Day) – momentu, w którym komputery kwantowe złamią globalne szyfry – stała się horyzontem bieżącej dekady, przesuwając ryzyko technologiczne na czoło strategicznych zagrożeń dla stabilności makroekonomicznej.

Objęcie urzędu premiera przez pierwszą kobietę w Japonii, spadkobierczynię powszechnie szanowanego Shinzō Abe, pobudza nadzieje na przełamanie długoletnich negatywnych trendów w gospodarce tego kraju. Nie będzie to łatwe, zważywszy na starzejącą się szybko populację, ogromny dług, duże uzależnienie od paliw kopalnych i mało stabilne globalne otoczenie.

Dla Duńczyków to jest szok, że rząd nagle im mówi, że powinni mieć w domu i gotówkę, i radio na baterie, i dodatkową żywność w puszkach. Świadomość niepewnej sytuacji geopolitycznej rośnie i będzie wpływała na naszą gospodarkę – stwierdził w rozmowie z „Obserwatorem Finansowym” Jan Størup Nielsen, dyrektor Nordea Markets.

W drugim tygodniu października 2025 zostały wręczone Nagrody Nobla. W całej historii Nagród 67 razy otrzymały ją kobiety, ale jedynie trzy w dziedzinie ekonomii. Pierwszą, która otrzymała Nagrodę w dziedzinie nauk ekonomicznych, po czterdziestu latach od jej utworzenia, była Elinor Ostrom.

Rosja od lat starannie przygotowywała swoją gospodarkę na czas konfrontacji z Zachodem. Sankcje, które zostały nałożone na nią po inwazji na Ukrainę, nie przyniosły spodziewanego rezultatu. Czy „forteca Rosja” jest odporna na presję i czy jest bliska samowystarczalności, jak chciałby tego Putin, czy może znajduje się już na krawędzi załamania?

Wodór to paliwo przyszłości, ale jego przechowywanie i transport to ogromne wyzwania. O bezpieczeństwie, nowoczesnych materiałach i szansach Polski na rozwój technologii wodorowych mówi prof. Mariusz Krawiec, kierownik Katedry Fizyki Powierzchni i Nanostruktur w Instytucie Fizyki na Wydziale Matematyki, Fizyki i Informatyki UMCS w Lublinie.

Gotówka to wolność? A może zbędny, trącący myszką, relikt? Jak przekonuje Brett Scott w książce „Cloudmoney”, to jeden z niezbędnych aspektów niezależności w wymiarze społecznym i indywidualnym.

Wenezuela posiada najbogatsze na świecie zasoby ropy. Jednocześnie od ponad dekady (z wyjątkiem lat 2020 i 2024) dzierży tytuł kraju o najwyższej stopie inflacji. W tym samym czasie jej PKB skurczył się o ponad 80 proc. O przyczynach wenezuelskiej katastrofy gospodarczej napisano już niemal wszystko, a mimo to mnożą się pytania, jak chociażby to, czy odpowiadają za nią jedynie czynniki ekonomiczne.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.