Napięcia w globalnych łańcuchach dostaw, inflacja a implikacje dla polityki pieniężnej

Pandemia COVID-19 wywołała znaczny wzrost napięć w globalnych łańcuchach dostaw. W artykule zbadaliśmy wpływ tych podażowych zawirowań na inflację bazową w strefie euro. Wykazujemy, że wstrząsy wywołane napięciami w globalnych łańcuchach dostaw były głównym czynnikiem wzrostu inflacji bazowej w strefie euro w 2022 r., a ich wpływ na inflację jest długotrwały i ma profil garbu. Symulacje modelowe sugerują, że optymalna reakcja polityki pieniężnej na inflację wywołaną globalnymi czynnikami podażowymi zależy w sposób nieliniowy od uzależnienia gospodarki od globalnych łańcuchów dostaw. Wstrząsy te bowiem stawiają nas przed dylematem wyboru między stabilizowaniem inflacji a produkcją.

Getty Images

Jedną z istotnych konsekwencji pandemii COVID-19 był gwałtowny wzrost napięć w globalnych łańcuchach dostaw, będący wyrazem znacznej nierównowagi popytu i podaży. Restrykcje pandemiczne, takie jak zamykanie zakładów, masowe blokady i ograniczenia mobilności dotykały jedną sieć logistyczną po drugiej, powodując zakłócenia w zaopatrzeniu, wzrost kosztów spedycji i wydłużenie czasu dostawy. Napięcia podażowe przybrały na sile, gdy w miarę ustępowania kryzysu pandemicznego nastąpiła energiczna odbudowa aktywności gospodarczej.

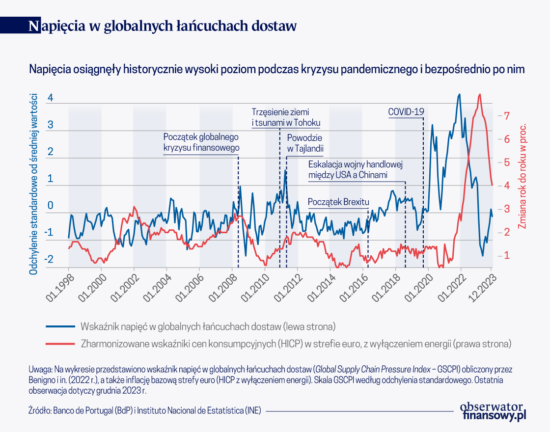

Wskaźnik napięć w globalnych łańcuchach dostaw (GSCPI), skonstruowany przez Benigno i in. (2022), precyzyjnie ujmuje wzrost zarówno poziomu, jak i zmienności napięć w globalnych łańcuchach dostaw wywołane wydarzeniami związanymi z pandemią (wykres). Znaczne zmiany tego wskaźnika, opartego o dużą liczbę wskaźników globalnych kosztów transportu oraz zatorów podażowych wyliczonych dla poszczególnych krajów, wiążemy z pewną liczbą nietypowych zdarzeń minionych dwóch dekad: (i) spadek i szybkie odbicie podczas globalnego kryzysu, a następnie załamania handlu światowego (ii) wzrost w roku 2011, związany z dwiema katastrofami naturalnymi, czyli trzęsieniem ziemi w Tōhuku (oraz spowodowaną nim falą tsunami) i powodziami w Tajlandii, (iii) wzrost podczas konfliktów handlowych pomiędzy Chinami i USA w latach 2017-2018, kiedy wiele przedsiębiorstw musiało zmodyfikować globalne strategie zamówień, a także (iv) szereg bezprecedensowych nagłych wzrostów, które można przypisać postępom pandemii COVID-19. Obecnie GSCPI oscyluje wokół historycznej średniej, co sugeruje znaczne ograniczenie podażowych „wąskich gardeł”.

Zestawienie GSCPI z inflacją bazową strefy euro ujawnia znaczną (choć „z przesunięciem”) współzmienność tych dwóch szeregów. Można ją tłumaczyć tym, że w wielu gospodarkach strefy euro (a także innych zaawansowanych gospodarkach) produkcja krajowa w dużym stopniu zależy od globalnych łańcuchów dostaw. Jak wykazują między innymi Attinasi i in. (2021), Kabaca i Tuzcuoglut (2023), oraz Bai i in. (2024), uzależnienie od globalnych łańcuchów dostaw (GVC) może sprawiać, że inflacja krajowa stanie się wrażliwa na napięcia w globalnych łańcuchach dostaw. Jednak dowody empiryczne na zależność pomiędzy tymi zakłóceniami a inflacją w strefie euro są stosunkowo skromne (Finck i Tillmann 2022, Banbura i in. 2023, Acharya i in. 2024).

Odwołując się do badań Ascari i in. (2024), w artykule wykazujemy, że wstrząsy wywołane napięciami w globalnych łańcuchach dostaw były głównym czynnikiem wzrostu inflacji bazowej w strefie euro w 2022 r., a ich wpływ na inflację ma charakter długotrwały i przybiera kształt garbu. Ponadto symulacje oparte na modelu wskazują – przy założeniu optymalnej polityki pieniężnej – że skala zacieśnienia kursu przez bank centralny w reakcji na inflację wywołaną globalnymi czynnikami podażowymi stanowi nieliniową funkcję stopnia uzależnienia gospodarki od globalnych łańcuchów wartości. Taki wynik uzyskujemy z modelu nowokeynesowskiego dla dwóch krajów, obejmującego międzynarodowy handel dobrami pośrednimi, co pozwala uwzględnić globalne łańcuchy dostaw (np. Eyquem i Kamber 2014, Gong i in. 2016).

Skutki wstrząsów wywołanych napięciami w globalnych łańcuchach dostaw

Określamy ilościowo wpływ wstrząsów związanych z napięciami w globalnych łańcuchach dostaw na inflację bazową w strefie euro, wykorzystując oparty na danych bayesowski model autoregresji wektorowej (BVAR). Nasz model obejmuje następujące zmienne strefy euro: produkcję przemysłową, inflację bazową (w oparciu o zharmonizowany wskaźnik cen konsumenckich (HICP) z wyłączeniem energii), szacunek stopy cienia (shadow rate) według Krippnera (odzwierciedlający efektywny kurs polityki pieniężnej EBC), realny efektywny kurs walutowy (w odniesieniu do 42 głównych partnerów handlowych strefy euro) oraz realną cenę ropy Brent (pomniejszoną o HICP). Do tego zestawu endogenicznych zmiennych dodajemy szereg GSCPI, co pozwala uwzględnić napięcia w globalnych łańcuchach dostaw.

Naszym celem jest wyodrębnienie wstrząsów wynikających z napięć w globalnych łańcuch dostaw oraz określenie ich względnej roli w niedawnym wzroście inflacji w strefie euro – na tle innych wstrząsów (np. szoków popytowych, podaży krajowej, polityki pieniężnej, kursu walutowego i cen ropy). Nasza metoda identyfikacji tych wstrząsów opiera się na podejściu Antolín-Díaz i Rubio-Ramírez (2018).

Aby rozróżnić szoki podaży krajowej i globalnej, zakładamy że GSCPI nie reaguje „w czasie rzeczywistym” na wstrząs podaży krajowej (zważywszy na jego globalny charakter), natomiast od razu i dodatnio reaguje na wstrząs wywołany napięciami w globalnych łańcuchach dostaw. Ponadto nakładamy różne restrykcje narracyjne, wynikające z doświadczeń ważnych wydarzeń historycznych (takich jak katastrofy naturalne, pandemia COVID-19 i okresy wojny), by w ten sposób jeszcze bardziej sprecyzować/dookreślić przestrzeń parametrów.

Negatywny szok związany z napięciami w globalnych łańcuchach dostaw wywołuje dodatnią reakcję inflacji bazowej w strefie euro, której przebieg ma kształt garbu. Co ciekawe, okazuje się, że reakcja inflacji na globalny wstrząs podażowy jest bardzo długotrwała i osiąga maksimum po około dwóch latach od wystąpienia szoku. Natomiast reakcja na krajowy wstrząs podażowy jest bardziej krótkotrwała i wygasa po około dwóch miesiącach. Kształt garbu w reakcji inflacji na szok napięć w globalnych łańcuchach dostaw można przypisać opóźnionej reakcji cen na „wąskie gardła” globalnej podaży na różnych etapach produkcji (Gong i in. 2016). Czynniki te mogą być wzmacniane przez ograniczoną zdolność przedsiębiorstw do tworzenia nowych łańcuchów dostaw w krótkim czasie (i niewielkim kosztem). Ten wzorzec wpływu wstrząsów wynikających z napięć w globalnych łańcuchach dostaw na inflację ma ważne implikacje dla władz. W szczególności – nawet gdy zaburzenia podaży globalnej słabną, mogą one przez pewien czas nadal wzmagać presję inflacyjną.

Historyczna dekompozycja wstrząsów pokazuje, że szoki związane z napięciami w globalnych łańcuchach dostaw są ważnym czynnikiem inflacji w strefie euro. Uwagę zwraca kilka epizodów.

Po pierwsze, w przededniu globalnego kryzysu, podczas gdy większość wstrząsów miało charakter proinflacyjny w strefie euro, te związane z napięciami w globalnych łańcuchach dostaw działały w przeciwnym kierunku, osłabiając narastanie presji inflacyjnej. Jednak w okresie po światowym kryzysie i w czasie europejskiego kryzysu zadłużenia publicznego obserwujemy zjawisko przeciwne: szoki popytowe wywierają znaczną presję na spadek inflacji, a zakłócenia w globalnych łańcuchach dostaw przyczyniają się do wzrostu inflacji.

Po drugie, korzystne wstrząsy związane z zakłóceniami globalnego łańcucha dostaw odgrywały kluczową rolę w osłabianiu inflacji w strefie euro w okresie po kryzysie (w latach 2014-2018), epizodzie trwającym aż do wybuchu sporów handlowych między Chinami a USA w latach 2017-2018. Taki wniosek jest zgodny z twierdzeniem, że wpływ ekspansywnej polityki pieniężnej na inflację w strefie euro mógł być częściowo równoważony przez (sprzyjające) czynniki zewnętrzne, osłabiające inflację i pozostające poza (bezpośrednią) kontrolą banku centralnego.

Po trzecie, wstrząsy napięć w globalnych łańcuchach dostaw miały stały, rosnący i dodatni wkład w dynamikę inflacji bazowej w okresie pandemii (i po niej) – odpowiadały one za około 65 proc. inflacji w strefie euro w kwietniu 2022 roku. Z pandemią COVID-19 wiązała się kombinacja szoków podażowych i popytowych, których efekty rozprzestrzeniały się w globalnej gospodarce w nakładających się na siebie falach, a zakłócenia w łańcuchach dostaw stały się wielkim wyzwaniem dla wielu gospodarek. Wzajemne oddziaływania restrykcji pandemicznych i silnego odbicia globalnego popytu doprowadziło do zatorów, wzrostu kosztów spedycji i wydłużenia czasu dostawy. Z naszych badań wynika, że największy wkład w wahania inflacji należy przypisać wstrząsom związanym z napięciami w globalnych łańcuchach dostaw w okresie skoku inflacji w latach 2021-2022. W miarę ustępowania zakłóceń w globalnych dostawach, wkład ten zmniejszał się jednak systematycznie, osiągając poziom 40 proc. w połowie 2023 r.

Implikacje dla polityki pieniężnej

Aby zbadać implikacje wstrząsów inflacyjnych w globalnych dostawach dla polityki pieniężnej, opracowaliśmy nowy model Keynesa dla dwóch krajów, obejmujący międzynarodowy handel dobrami pośrednimi. W każdym kraju funkcjonuje reprezentatywne gospodarstwo domowe, bank centralny i dwa rodzaje przedsiębiorstw. Reprezentatywna firma konkurencyjna handlująca dobrami pośrednimi sprzedaje swoje towary monopolistycznie konkurencyjnej firmie sprzedającej dobra konsumpcyjne zarówno w kraju, jak i za granicą. Im większy udział zagranicznych dóbr pośrednich wykorzystywanych w produkcji krajowych dóbr konsumpcyjnych, tym większa zależność gospodarki od globalnych łańcuchów wartości. Określamy zakłócenia w globalnych łańcuchach dostaw przez negatywne wstrząsy produkcji zagranicznej.

Wstrząs napięć w globalnych łańcuchach dostaw przypomina wstrząs krajowego popytu lub podaży, w zależności od stopnia, w jakim gospodarka uzależniona jest od globalnych łańcuchów wartości. Kiedy udział zagranicznych dóbr pośrednich wykorzystywanych w produkcji dóbr konsumpcyjnych jest stosunkowo niski, wstrząs podaży globalnej ma pozytywny wpływ zarówno na produkcję krajową, jak i inflację, tak jak w przypadku następstw pozytywnego szoku podaży krajowej. Intuicja wskazuje, że gdy zagraniczne dobra pośrednie stają się droższe, popyt na dobra zagraniczne spada na rzecz (stosunkowo tanich) dóbr krajowych, co prowadzi do zwiększenia produkcji i cen. Jednak silniejsze uzależnienie od globalnych łańcuchów wartości oznacza, że wzrost cen zagranicznych dóbr pośrednich ma większy bezpośredni wpływ na ceny towarów krajowych, co powoduje spadek produkcji krajowej. W tym przypadku wstrząs napięć w globalnych łańcuchach dostaw ma raczej charakter negatywnego szoku podaży krajowej i stawia przed bankiem centralnym dylemat wyboru pomiędzy stabilizacją inflacji a produkcją. Zakładając, że bank centralny kieruje się standardową regułą Taylora, reakcja stopy procentowej na wstrząs napięć w globalnych łańcuchach dostaw jest pozytywna i tym silniejsza, im większe jest uzależnienie gospodarki od globalnych łańcuchów wartości. W związku z tym, w drugim przypadku spadek konsumpcji jest większy.

Przy założeniu optymalnej polityki pieniężnej, implikowana reakcja stopy procentowej na wstrząs napięć w globalnych łańcuchach dostaw jest nieliniową funkcją zależności gospodarki krajowej od globalnych łańcuchów wartości. Kiedy udział zagranicznych dóbr pośrednich wykorzystywanych w produkcji krajowych dóbr konsumpcyjnych jest stosunkowo niski, optymalną reakcją polityki pieniężnej na wstrząs napięć w globalnych łańcuchach dostaw jest pewne rozluźnienie warunków finansowych w chwili wystąpienia wstrząsu (tj. obniżenie stopy procentowej), a następnie zaostrzenie kursu. Pożądany stopień zaostrzenia wzrasta wraz z zależnością od globalnego łańcucha wartości. Większa zależność od zagranicznych dóbr pośrednich wzmacnia bowiem transmisję cen zagranicznych do cen krajowych, którą optymalna polityka pieniężna stara się ograniczyć. Gdy jednak zależność od globalnego łańcucha wartości osiągnie próg krytyczny, a wstrząs globalnej podaży zaczyna przypominać wstrząs podaży krajowej, optymalna reakcja polityki pieniężnej zmienia optykę, koncentrując siłę bardziej na niekorzystnym wpływie wstrząsu na produkcję krajową, co implikuje wolniejszy wzrost stopy procentowej. Dlatego też, w zależności od znaczenia globalnych łańcuchów wartości dla produkcji krajowej, polityka pieniężna powinna przyjąć ostrożniejsze podejście do zapobiegania skutkom wstrząsów napięć w globalnych łańcuchach dostaw.

Uwagi końcowe

Zakłócenia globalnego łańcucha dostaw były głównym czynnikiem niedawnego wzrostu inflacji w strefie euro, po części ze względu na zależność strefy euro od globalnych łańcuchów wartości. Podczas gdy wskaźniki w rodzaju GSCPI wskazują na słabnięcie zakłóceń globalnego łańcucha dostaw, które rozpoczęły się już w 2022 r., wpływ tych zakłóceń nadal dawał się odczuć w 2023 r., gdy wzrost cen powoli ogarniał łańcuch dostaw, przyspieszając za sprawą efektów wtórnych. Z drugiej strony, gdy funkcjonowanie łańcuchów dostaw zostanie w pełni przywrócone, można oczekiwać, że presja inflacyjna spowodowana podażą globalną będzie znacznie słabsza w nadchodzących latach. Nasz model teoretyczny sugeruje, że optymalna reakcja polityki pieniężnej na wstrząs napięć w globalnych łańcuchach dostaw zależy od stopnia uzależnienia gospodarki od globalnych łańcuchów wartości. Szczególnie gdy zależność od globalnego łańcucha wartości wzrasta, dylemat wyboru między stabilizacją inflacji a produkcją staje się trudniejszy, a polityka pieniężna powinna reagować ostrożniej.

To, czy nasze spostrzeżenia oznaczają, że bank centralny powinien był realizować mniej agresywną politykę zaostrzania kursu w niedawnych epizodach inflacyjnych zależałoby między innymi od charakteru i zasięgu innych czynników inflacji (takich jak popyt i wstrząsy cen towarów), transmisji od cen importowanych dóbr pośrednich do cen dóbr krajowych i płac, a także stopnia zakotwiczenia oczekiwań inflacyjnych na poziomie celu inflacyjnego banku centralnego. Według naszych badań empirycznych, inflacja w scenariuszu kontrfaktycznym, w którym nie wystąpił wstrząs napięć w globalnych łańcuchach dostaw, tak czy inaczej wzrosłaby dość znacznie. Dlatego nawet gdyby z góry wiedziano, że zakłócenia globalnej podaży będą przejściowe, zdecydowana reakcja polityki pieniężnej byłaby uzasadniona.

Guido Ascari – Economic Advisor and Head of Monetary Policy Research at De Nederlandsche Bank, Professor of Economics, Department of Economics and Management at University Of Pavia

W seriach wydawniczych Materiały i Studia NBP oraz NBP Working Papers został niedawno opublikowany raport przedstawiający wyniki najnowszych badań dotyczących mechanizmu transmisji polityki pieniężnej w Polsce. Z wielu wątków poddanych analizie wybraliśmy trzy, które streszczamy w niniejszym artykule. Rozpoczynamy od czynników wpływających na możliwie zmiany mechanizmu transmisji polityki pieniężnej. Następnie analizujemy siłę i opóźnienia, z jaką decyzje Rady Polityki Pieniężnej oddziałują na gospodarkę. W ostatniej części artykułu przyglądamy się bliżej funkcjonowaniu kanału kredytowego polityki pieniężnej w Polsce.

Obecny okres inflacji został zdominowany przez dodatni wstrząs popytowy i korzystne warunki początkowe, takie jak niskie oczekiwania inflacyjne. W niniejszym artykule dowodzimy, że te dwa czynniki sprawiają, iż praca banków centralnych jest dziś znacznie łatwiejsza niż w latach 1979–1985. O ile nie wystąpią nowe destruktywne wstrząsy, polityka dezinflacji od 2021 r. powinna prowadzić do stabilności cen szybszą i znacznie mniej kosztowną ścieżką niż miało to miejsce w latach 70. i 80. XX w. Władze monetarne zarówno w strefie euro, jak i w Stanach Zjednoczonych nie powinny podnosić stóp procentowych zbyt wysoko i przez zbyt długi czas, powodując niepotrzebną recesję.

Dziennik „Rzeczpospolita” wyróżnia się regularnym udostępnianiem swych łamów opiniom dotyczącym polityki pieniężnej. W większości autorami tych opinii są byli członkowie Rady Polityki Pieniężnej. Niestety, często zawierają one błędy merytoryczne. Bank centralny poświęcił wiele uwagi ich prostowaniu.

Szwajcarski bank Credit Suisse był głęboko zakorzeniony w globalnej gospodarce. Jego klientami byli miliarderzy i międzynarodowe korporacje. Finansował ogromne inwestycje w infrastrukturę. Był zbyt duży, by upaść. Jak zatem do tego doszło? Spróbował o tym opowiedzieć Duncan Mavin w książce „Meltdown”.

Wiele analiz wskazuje na to, że potencjał technologiczny polskiej gospodarki w 2024 r. charakteryzuje się znacznym wzrostem oraz inwestycjami w infrastrukturę cyfrową. W tym zakresie nasz kraj stanowi czołowy ośrodek w Europie Środkowo-Wschodniej. W ostatnich latach polski sektor IT odnotował znaczną ekspansję, przyczyniając się wydatnie do krajowego PKB. Stało się tak między innymi w wyniku działania ponad 60 tys. firm technologicznych oraz obecności dużych międzynarodowych korporacji, takich jak Google i Amazon.

Gruz uprzątnięty, pył opadł, ale kurz ciągle się unosi. Rodacy z doświadczeniami z PRL są oczywiście podzieleni. Niektórzy twierdzą nadal, że dojść do względnego dobrobytu, jaki mamy dzisiaj, można było inaczej i po mniejszych kosztach. Przekonywanie, że nie mają racji, a obecna sytuacja i pozycja Polski to cud niebywały, jest trudem zniweczonym, więc zbytecznym. Chcą tkwić w błędzie, niech błądzą.

Wartość relacji długu publicznego do PKB we Włoszech nie zawsze była tak wysoka jak obecnie. Dług zjednoczonego państwa włoskiego w 1861 r. stanowił mniej niż 40 proc. jego PKB, zaś jeszcze w latach 60. XX w. zaledwie 25 proc. PKB. W historii tego kraju zdarzały się także okresy, w których relacja długu publicznego do PKB była jeszcze wyższa niż obecnie i sięgała 160 proc. PKB, by następnie spaść. Skąd zatem wziął się dług publiczny Włoch, notujący dziś jedne z wyższych poziomów w ponad stusześćdziesięcioletniej historii tego państwa?

Wskaźniki urodzeń spadają na całym świecie, lecz nigdzie bardziej niż w Korei. Ten artykuł poddaje analizie, w jaki sposób normy dotyczące płci, kultura pracy i inne cechy społeczne współdziałają ze sobą i powstrzymują płodność w tym kraju pomimo dużych inwestycji w politykę rodzinną.

Amerykańskie cła spadły na Kanadę w trudnym momencie. Produktywność w gospodarce nie rośnie, a zależność od rynku USA jest bardzo duża. W krótkiej perspektywie kraj nie ma dużego pola manewru.

Prawdopodobieństwo wyginięcia ludzkości przed końcem XXI w. wynosi około 85 proc. – ocenia prof. Jakub Growiec, doradca ekonomiczny w Departamencie Analiz i Badan Ekonomicznych NBP, wykładowca SGH. Jego zdaniem kluczowym zagrożeniem jest niekontrolowany rozwój sztucznej inteligencji ogólnej (AGI), która może przejąć kontrolę nad światem. O losie ludzkości zadecyduje kilka najbliższych lat.

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Do wybudowania elektrowni jądrowej na Pomorzu potrzeba m.in. 39 tys. ton stali. Wylewanie tzw. betonu jądrowego w lokalizacji Lubiatowo-Kopalino rozpocznie się w 2028 r., a pierwszy blok zostanie ukończony w 2035 r.

Pandemia, problemy z łańcuchami dostaw, przemiany klimatyczne, wojna w Ukrainie i napięcia geopolityczne, a także konkurencja technologiczna (zwłaszcza na rynku samochodów elektrycznych i półprzewodników) postawiły pod znakiem zapytania ideę globalnego wolnego handlu. W efekcie coraz więcej państw i organizacji międzynarodowych wdraża rozwiązania interwencjonistyczne – w tym politykę przemysłową.

Czy można powiedzieć coś zupełnie nowego i świeżego o korporacjach i ich roli w gospodarce i społeczeństwie? Można. Udowadnia to znany ekonomista John Kay w książce „The Corporation in the Twenty-First Century”.

Kiedy świat wynurzył się z chaosu II wojny światowej, władzę objęli ludzie o przekonaniach makroekonomicznych, ukształtowanych w formacyjnym dla nich doświadczeniu lat 30. XX w.

Cena złota osiągnęła w kwietniu najwyższy poziom w historii. W głównym stopniu przełożyły się na to zakupy dokonywane przez banki centralne, czynniki behawioralne oraz przejściowy wzrost ryzyka geopolitycznego, wynikający z walk na Bliskim Wschodzie.

Mija blisko trzydzieści lat od chwili, gdy Narodowy Bank Polski przeprowadził denominację złotego. Jej przygotowanie było złożonym procesem – należało bowiem wszystko zaplanować, zaprojektować nowe monety i banknoty, zlecić ich produkcję, przygotować całą logistykę, a na koniec przekazać je przy pomocy banków do portfeli wszystkich Polaków.

W ostatnich latach, a szczególnie po rozpoczęciu wojny z Ukrainą, z Rosji płynie nieprzerwany przekaz o sukcesach. Ich skala narasta – gospodarka uodporniła się na sankcje i nawet się rozwija oraz restrukturyzuje, bieda spada, a zamożność rośnie, produkcja krajowa wypiera zaś import. Czy sukcesy mają jednak realny wymiar, czy głównie propagandowomedialny?

Odbudowa gospodarcza kraju i opanowanie chaosu walutowego należały do największych wyzwań, jakie stanęły przed władzami niepodległego państwa polskiego w 1918 r. Sanacja gospodarcza zależała zarówno od skutecznie przeprowadzonych reform finansów publicznych i skarbu państwa, jak również od szybkiego wprowadzenia do obiegu nowej, pełnowartościowej polskiej waluty. A to właśnie dobrze zorganizowany aparat skarbowy, sprawny obieg pieniądza i jego stabilna wartość stanowiły podstawę rozwoju ekonomicznego i społecznego odrodzonej Polski.

W ciągu najbliższych 30 lat rynek pracy będzie podlegał rozmaitym trendom. Do najważniejszych należą rozwój sztucznej inteligencji, starzenie się społeczeństw i ekologiczna transformacja. Każdy z nich będzie się wiązał z nowymi zagrożeniami, ale też i zawodowymi szansami.