MFW: właściciele banków-matek stali się bardziej ostrożni

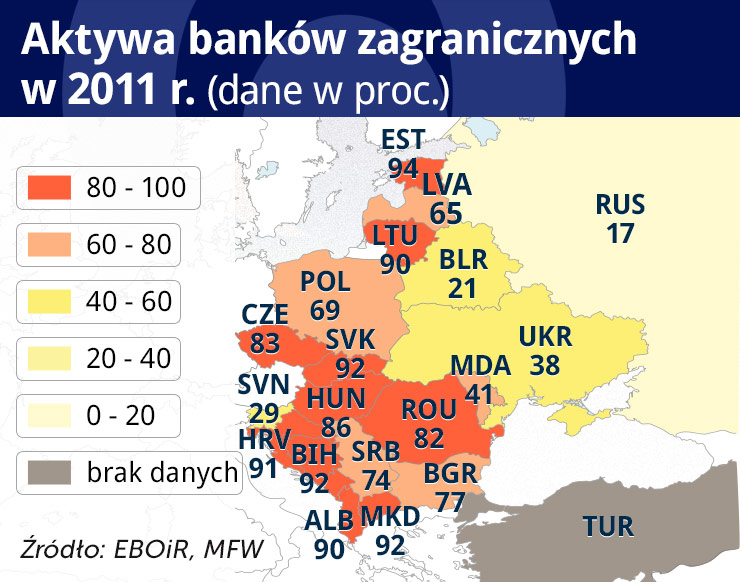

Bilion dolarów – tyle pieniędzy dostarczyły do 2008 roku banki-matki swoim spółkom w krajach Europy centralnej i południowo - wschodniej. Była to równowartość 25 proc. PKB regionu. Niestety od 2008 roku bilans ten dla państw goszczących jest coraz mniej korzystny. Rzut oka na załączoną mapę pozwala stwierdzić, że zagraniczne banki zdominowały kraje regionu określanego w raporcie MFW jako CESEE (Central, Eastern and Southeastern Europe czyli centralna, wschodnia i południowo - wschodnia).

Ich udział waha się od 17 proc. aktywów sektora bankowego ogółem jak w przypadku Rosji, do 94 proc. w przypadku Estonii. Przy czym 80 proc. jest przekroczone aż w 11 krajach – we wspomnianej Estonii (94 proc.), na Słowacji, w Macedonii, Bośni i Hercegowinie (po 92 proc.), w Chorwacji (91 proc.), Czarnogórze, Albanii, na Litwie (po 90 proc.), na Węgrzech (86 proc.), w Czechach (83 proc.) i w Rumunii (82 proc.). Polska z udziałem 69 proc. nie jest więc w ścisłej czołówce.

Nas także jednak dotyczą te same mechanizmy. Analiza MFW pokazuje, że „banki zagraniczne zachowują się inaczej od banków krajowych”, oraz że „cechy banku matki mają znaczenie”.

„Po pierwsze, podczas gdy banki krajowe rosną szybciej, gdy są bardziej zyskowne, nie jest to już prawdą dla zagranicznych banków, być może dlatego, że nie są tak bardzo zależne od zysków zatrzymanych na budowę kapitału i wzrostu.

Po drugie, banki zagraniczne zachowywały się inaczej od początku kryzysu i stały się bardziej wrażliwe na wypłacalność i jakość portfeli kredytowych.

Po trzecie, trzy kluczowe charakterystyki banku-matki mają znaczenie: wypłacalność (określana przez współczynnik kapitału własnego do aktywów ogółem), wskaźnik pożyczek do depozytów i spread w stosunku do CDS kraju macierzystego (pochodna dla kosztów finansowania banków, a także możliwości rządu do wspierania banków). To oznacza, że wstrząsy związane z wypłacalnością banków-matek albo z ich dostępem do finansowania i jego kosztami są przenoszone na banki zależne” – czytamy w raporcie.

Takie wstrząsy, skutkujące ograniczeniem finansowania w ostatnich latach, były dwa. Pierwszy nastąpił po upadku banku Lehman Brothers, w połowie 2008 roku i zakończył się w połowie 2010 roku. Finansowanie zewnętrzne banków regionu spadło wtedy o 19 proc, czyli o 176 mld dolarów, a więc 3,8 proc. regionalnego PKB.

(infografika: Darek Gąszczyk)

Druga fala ograniczenia finansowania rozpoczęła się już od połowy 2011 roku. Od tego czasu do trzeciego kwartału 2013 roku zachodnie banki ograniczyły przepływy do region CESEE (z wyłączeniem Rosji i Turcji) o 16 proc., czyli 80 mld dolarów, co odpowiada już 4,6 proc. regionalnego PKB.

Pierwsza fala była związana z zamrożeniem światowego rynku międzybankowego. Na początku obecnego kryzysu nikt nikomu nie ufał, a tym bardziej nie pożyczał pieniędzy. Druga fala była związana z zaostrzeniem wymogów regulacyjnych, które odczuły centrale banków w Europie Zachodniej. Rekomendacje Europejskiego Urzędu Nadzoru Bankowego (EBA), a przede wszystkim wymogi Bazylei III, spowodowały, że banki w Europie Zachodniej musiały szybko zwiększyć swoje kapitały i patrzyły na każde euro idące za granicę.

(infografika: Darek Gąszczyk)

Miało to jednak i swoje dobre strony. Zakręcenie kurka z pieniędzmi nadeszło w momencie, w którym wiele z krajów regionu przeżywało nadmierny boom kredytowy. Najszybciej rósł on w krajach bałtyckich, w Bułgarii, Czarnogórze i na Ukrainie. Kredyty dla sektora prywatnego (często walutowe) osiągały nieraz niebezpieczne rozmiary w porównaniu do PKB danego kraju. Pogarszały także deficyt na rachunku obrotów bieżących. Na przełomie 2007 i 2008 roku 10 z 22 krajów regionu miało deficyt na rachunku obrotów bieżących przekraczający 10 proc. PKB. To wszystko zagrażało stabilności tych stosunkowo małych gospodarek.

Jakie z tego płyną wnioski? Z punktu widzenia regionalnego banku-córki najlepiej mieć właściciela o niskiej ekspozycji na ryzyko, zrównoważonej strategii finansowania na poziomie grupy i pochodzącego z kraju z silnymi i wypłacalnym rządem, który w razie czego pomoże centrali. Problem w tym, że rzadko kiedy wszystkie trzy warunki są spełnione na raz.

(infografika: Darek Gąszczyk)

Odpowiedzią banków naszego regionu na ten problem była Inicjatywa Wiedeńska, formalnie zainaugurowana w styczniu 2009 roku. W nowatorskiej formule przy jednym stole z bankami regionalnymi usiedli wtedy zachodni akcjonariusze, przedstawiciele nadzoru z państw macierzystych i goszczących, przedstawiciele banków centralnych oraz organizacji międzynarodowych (Międzynarodowego Funduszu Walutowego, Europejskiego Banku Odbudowy i Rozwoju, Komisji Europejskiej, Europejskiego Banku Inwestycyjnego i Banku Światowego).

W tym gronie padło wiele ważnych deklaracji. Banki-matki zadeklarowały dokapitalizowanie ich lokalnych przedstawicielstw w razie potrzeby. Państwa goszczące zobowiązały się zaś nie dyskryminować baków zagranicznych w porównaniu z krajowymi przy realizacji uzgodnionych programów dostosowawczych. Władze z krajów macierzystych zadeklarowały z kolei, że ewentualne wsparcie dla central banków nie będzie udzielane z podziałem na krajowe i zagraniczne operacje grupy. To ostatnie zobowiązanie potwierdzono na nadzwyczajnym szczycie UE w marcu 2009 roku.

W styczniu 2012 roku, w odpowiedzi na drugą falę ograniczenia finansowania i niejasności dotyczące nadzoru zainaugurowano „Inicjatywę Wiedeńską 2”. Od tego momentu co kwartał wydawany jest raport, w którym na bieżąco monitoruje się to jak proces delewarowania banków-matek wpływa na dokapitalizowanie banków-córek. Okazuje się, że spadek finansowania jest coraz mniejszy.

Oczywiście to sytuacja na dziś. Strefa euro projektuje przecież unię bankową, która na nowo każe postawić pytania o źródła kapitału banków w państwach goszczących i podział uprawnień między nadzorcami krajowymi, a nowym wspólnym nadzorem, który ma być ulokowany w Europejskim Banku Centralnym.

Narodowy Bank Polski pełni istotną rolę w zapewnieniu stabilności systemu finansowego, a szczególnie sektora bankowego. W zakresie nadzoru finansowego jego rola ulegała zmianom. W latach 1989-2007 NBP był bezpośrednio zaangażowany w nadzór nad bankami, a od 2015 r. pełni wiodącą funkcję w nadzorze makroostrożnościowym.

W krajach arabskich dynamicznie rozwija się rynek usług bankowych. Banki w tym regionie (dotyczy to głównie banków pochodzących z bogatych krajów należących do Rady Współpracy Zatoki Perskiej) inwestują w cyfryzację usług bankowych, sztuczną inteligencję i rozwój produktów finansowych powiązanych z kryteriami ESG.

Początki australijskiej bankowości wiążą się z przybyciem, do ówczesnej kolonii karnej znanej jako Nowa Południowa Walia, w 1810 r. gubernatora Lachlana Macquarie. Została ona założona na terenach dzisiejszej południowo-wschodniej Australii. Macquarie, dziś uznawany za jedną z kluczowych postaci w historii tego kraju, odegrał istotną rolę w przekształceniu tej bardzo odległej od Europy i ponurej kolonii karnej w kraj wolnych ludzi.

Na październikowym posiedzeniu Rada Polityki Pieniężnej (RPP) obniżyła stopy procentowe NBP o 0,25 pkt. proc. w tym referencyjną do 4,50 proc. Co dalej? „Członkowie Rady widzą przestrzeń do obniżek, ale kiedy to nastąpi jeszcze nie wiedzą” - poinformował prof. Adam Glapiński.

Unia Europejska coraz bardziej zacieśnia relacje polityczne, gospodarcze i handlowe z Republiką Mołdawii – jednym z najmłodszych państw Starego Kontynentu, które Rosja uznaje za swoją strefę wpływów.

Przez ostatnie lata rynki wschodzące zmagały się z silnym kursem dolara i zdominowanym przez Wall Street rynkiem kapitałowym. Dziś, w obliczu zmian strukturalnych w światowej gospodarce, a także nastawienia Fed oraz ich własnego rozwoju, kraje rozwijające się stają się nie tylko motorem globalnego wzrostu, ale i magnesem dla kapitału, sygnalizując koniec ery „amerykańskiej wyjątkowości”.

Polski przemysł bateryjny powinien iść w kierunku recyklingu, bo to daje przewidywalny dostęp do surowców, uniezależnia nas od ich producentów, a koszty – co do zasady – są niższe niż w przypadku importu surowców – twierdzi Aleksandra Sojka, starszy analityk Polskiego Instytutu Ekonomicznego.

Prezydent Donald Trump ogłaszając 2 kwietnia 2025 r. (w tzw. „Dniu Wyzwolenia”) znaczące podwyżki stawek celnych zapowiedział powrót do USA fabryk i wysokopłatnych miejsc pracy w przemyśle. Wiele wskazuje na to, że ten cel będzie trudny do osiągnięcia. Cła nie poprawią też konkurencyjności amerykańskiej gospodarki.

Coraz gorętsze lata wpływają na oblicze turystyki. Dziś to już nie tylko deszczowa pogoda psuje urlop – coraz częściej za nieudane wakacje uznaje się także dni z ekstremalnym upałem. Okazuje się, że nawet słońca może być za dużo. Jak turyści dostosowują się do tych zmian?

O obronie gotówki jako ważnego środka płatniczego w obrocie gospodarczym i roli państwa w tej wojnie mówił w rozmowie z „Obserwatorem Finansowym“ Rafał Górski, prezes Instytutu Spraw Obywatelskich.

Marketing miejsc długo uchodził za luksusowy dodatek – „ładne hasła i logotypy”. Dziś to narzędzie zniuansowanej rywalizacji o mieszkańców, inwestorów i turystów – mówi dr Jarosław Górski, adiunkt na Wydziale Nauk Ekonomicznych UW.

Na październikowym posiedzeniu Rada Polityki Pieniężnej (RPP) obniżyła stopy procentowe NBP o 0,25 pkt. proc. w tym referencyjną do 4,50 proc. Co dalej? „Członkowie Rady widzą przestrzeń do obniżek, ale kiedy to nastąpi jeszcze nie wiedzą” - poinformował prof. Adam Glapiński.

Kiedyś skomplikowane operacje w sieci dla anarcho-kapitalistów, wkrótce forma aktywów inwestycyjnych dla amerykańskich emerytów dostarczana przez miliarderów z Wall Street – bitcoin przez prawie 17 lat przeszedł długą drogę.

Potrzebny jest nowy sposób myślenia o ekonomii politycznej, który odrzuca dychotomię „rynek kontra rząd”, zastępując ją wizją dotyczącą tego, w jaki sposób przedsiębiorczy liderzy mogą wykorzystać siłę rynków do osiągania celów politycznych i społecznych – przekonuje Chris Hughes w książce „Marketcrafters”.

Czy realizacja amerykańskiego snu na kredyt zakończy się koszmarem? Na to pytanie próbuje odpowiedzieć R. Christopher Whalen w książce „Inflated: Money, Debt, and the American Dream”.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.