Ryzyko ESG w sektorze bankowym: wyzwania a rzeczywistość

Coraz większy nacisk na ekologię i odpowiedzialność społeczną, w połączeniu z nowymi regulacjami prawnymi, stawia instytucje finansowe przed szeregiem wyzwań. Banki muszą radzić sobie z ryzykiem ESG, co bezpośrednio wpływa na ich kondycję finansową. Autorzy przedstawiają, jak sektor bankowy dostosowuje się do tej nowej rzeczywistości, omawiając osiągnięcia i trudności w adaptacji zasad zrównoważonego rozwoju.

(@Getty Images)

W ostatnich latach kwestie związane ze środowiskiem, społeczną odpowiedzialnością oraz ładem korporacyjnym (ang.ESG – Environmental, Social, and Governance) nabrały kluczowego znaczenia dla sektora finansowego. Dla banków nie są one już jedynie aspektem etycznym, ale coraz częściej stanowią istotne ryzyko ekonomiczne. ESG wpływa zarówno na rentowność, jak i na stabilność instytucji finansowych, wymuszając dostosowanie strategii biznesowych oraz ram zarządzania ryzykiem. Ryzyko ESG nie jest odrębną kategorią ryzyka, lecz przenika przez inne rodzaje ryzyka finansowego i niefinansowego, wpływając na ich poziom i dynamikę. W związku z tym banki muszą uwzględniać te czynniki w procesach oceny ryzyka, testach warunków skrajnych oraz zarządzaniu portfelami kredytowymi. Ponadto, ESG oddziałuje na podejmowanie decyzji produktowych, politykę cenową oraz strategię sprzedażową, co wymaga kompleksowego podejścia i integracji tych kwestii w całym łańcuchu wartości. Na ile banki rzeczywiście uwzględniają czynniki ESG w swojej działalności, a na ile jest to jedynie deklaratywna polityka?

Regulacje dotyczące ESG stają się coraz bardziej rygorystyczne, a zainteresowanie nimi ze strony regulatorów, agencji ratingowych oraz inwestorów nieustannie rośnie. Dlatego banki są zobowiązane do zwiększenia przejrzystości i dostosowania się do nowych wymogów raportowania. Dynamiczne zmiany regulacyjne oraz rosnące oczekiwania rynku stanowią zarówno wyzwanie, jak i okazję do budowania przewagi konkurencyjnej poprzez proaktywne wdrażanie zasad zrównoważonego rozwoju. Z perspektywy sektora bankowego kluczowe jest zrozumienie, że brak reakcji na kwestie ESG może skutkować nie tylko problemami w zakresie zgodności regulacyjnej, ale także negatywnie wpłynąć na reputację i rentowność banków. W dłuższej perspektywie ESG może zatem przekształcić sektor finansowy, zmieniając podejście do oceny ryzyka, strukturyzacji produktów finansowych oraz relacji z klientami i interesariuszami. Jakie mogą być realne skutki ryzyka ESG dla sektora finansowego?

Definicja ryzyka ESG

Wśród kluczowych zagrożeń wyróżnia się trzy główne kategorie ryzyka: środowiskowe, społeczne i zarządcze.

Ryzyko środowiskowe (ang. environmental risks) wynika z wpływu zmian klimatycznych i degradacji środowiska na działalność gospodarczą. Można je podzielić na ryzyko fizyczne oraz ryzyko transformacji:

ryzyko fizyczne obejmuje bezpośrednie zagrożenia związane z ekstremalnymi zjawiskami pogodowymi, takimi jak burze, powodzie, susze czy podnoszenie się poziomu mórz. Przykładem może być uszkodzenie infrastruktury banku przez klęski żywiołowe lub zakłócenia w działalności klientów, prowadzące do wzrostu ryzyka kredytowego;

ryzyko transformacji wiąże się ze zmianami regulacyjnymi, technologicznymi i rynkowymi wynikającymi z przejścia na gospodarkę niskoemisyjną. Obejmuje m.in. wprowadzenie podatku od emisji CO₂, co może wpłynąć na rentowność przedsiębiorstw z sektora energetycznego i transportowego, a tym samym na ich zdolność kredytową.

Ryzyko społeczne (ang. social risk) odnosi się zarówno do wpływu działalności banku na społeczeństwo, jak i do zagrożeń wynikających ze zmian społecznych i politycznych. Obejmuje ono m.in.:

naruszenie standardów bezpieczeństwa produktów, np. finansowanie spółek produkujących wadliwe produkty, które mogą zagrażać zdrowiu konsumentów;

niewystarczające zabezpieczenia w zakresie ochrony zdrowia i bezpieczeństwa pracowników, co może skutkować stratami operacyjnymi i wizerunkowymi.

Ryzyko zarządcze (ang. governance risk) wynika z nieprawidłowego zarządzania wewnętrznego i braku przejrzystości w instytucjach finansowych. Kluczowe zagrożenia to:

nieprzestrzeganie przepisów podatkowych, co może prowadzić do kar finansowych i osłabienia reputacji banku;

korupcja i próby przekupstwa, które mogą skutkować sankcjami prawnymi i utratą zaufania interesariuszy;

niewystarczająca ochrona danych i cyberbezpieczeństwo, co może prowadzić do naruszeń prywatności klientów i strat finansowych wynikających z cyberataków (Raport ESG risks in banks, KPMG International, 2021).

Każdy ze wskazanych obszarów ryzyka ESG może wpływać na stabilność finansową banków, ich zdolność do pozyskiwania kapitału oraz relacje z klientami i regulatorami. Dlatego ich skuteczne zarządzanie jest kluczowe dla długoterminowego sukcesu instytucji finansowych.

Eskalacja pozostałych ryzyk bankowych

Ryzyko ESG to nie tylko oddziaływanie w ramach trzech głównych filarów (środowiskowego, społecznego i zarządczego), ale także czynnik intensyfikujący inne kategorie ryzyka bankowego. Wpływa ono na ryzyko płynności, ryzyko kredytowe oraz ryzyka niefinansowe, prowadząc do ich eskalacji. W kontekście ryzyka płynności, czynniki ESG mogą zmieniać preferencje inwestorów i klientów, zwiększając ryzyko odpływu depozytów oraz utrudniając bankom dostęp do finansowania na rynku międzybankowym. Instytucje finansowe, które nie dostosują swoich strategii do rosnących wymagań zrównoważonego finansowania, mogą napotkać trudności w emisji obligacji lub pozyskaniu kapitału od inwestorów kierujących się kryteriami ESG. Dodatkowo, materializacja ryzyka środowiskowego, takiego jak klęski żywiołowe, może obniżyć zdolność klientów do spłaty zobowiązań, co z kolei wywiera presję na bilanse banków i ich zdolność do zarządzania płynnością.

W obszarze ryzyka kredytowego ESG odgrywa kluczową rolę, wpływając na kondycję finansową klientów banków. Czynniki środowiskowe, takie jak zmiany regulacyjne dotyczące emisji CO₂, mogą znacząco oddziaływać na modele biznesowe przedsiębiorstw, zwłaszcza w sektorach o wysokim śladzie węglowym, zwiększając ryzyko niewypłacalności i poziom strat kredytowych. Ryzyko transformacji może sprawić, że aktywa osierocone (ang. stranded assets), czyli aktywa związane z działalnością wysokoemisyjną stracą swoją wartość i rentowność, co prowadzi do ich deprecjacji oraz wzrostu wskaźnika niewykonania zobowiązań. Dodatkowo, ryzyko społeczne, np. wynikające z nieprzestrzegania standardów pracy lub etyki korporacyjnej przez klientów banku, może skutkować stratami kredytowymi w wyniku upadłości przedsiębiorstw dotkniętych sankcjami regulacyjnymi bądź bojkotem konsumenckim.

Dodatkowo ryzyka niefinansowe, takie jak ryzyko operacyjne i reputacyjne, również podlegają eskalacji w wyniku ryzyk ESG. Brak zgodności z regulacjami ESG może skutkować sankcjami ze strony organów nadzoru oraz koniecznością ponoszenia kosztów dostosowawczych. Ponadto, negatywne postrzeganie banku przez opinię publiczną, wynikające np. z finansowania działalności szkodliwej dla środowiska lub związanej z łamaniem praw człowieka, może prowadzić do utraty zaufania klientów i inwestorów, a w konsekwencji do strat finansowych. Dodatkowo, ryzyko operacyjne związane z ESG obejmuje zagrożenia wynikające z niedostosowania procesów wewnętrznych do nowych wymogów, np. konieczności raportowania śladu węglowego portfela kredytowego czy integracji ESG w ocenie ryzyka kredytowego. W efekcie, nieodpowiednie zarządzanie ryzykiem ESG może prowadzić do efektu domina, w którym eskalacja jednego rodzaju ryzyka wywołuje negatywne konsekwencje w innych obszarach działalności bankowej.

Z uwagi na powyższe zależności, banki muszą przyjąć kompleksowe podejście do zarządzania ryzykiem ESG, integrując je z tradycyjnymi metodami oceny ryzyka w ramach swoich strategii zarządzania ryzykiem oraz kapitałem.

ESG w umowach kredytowych

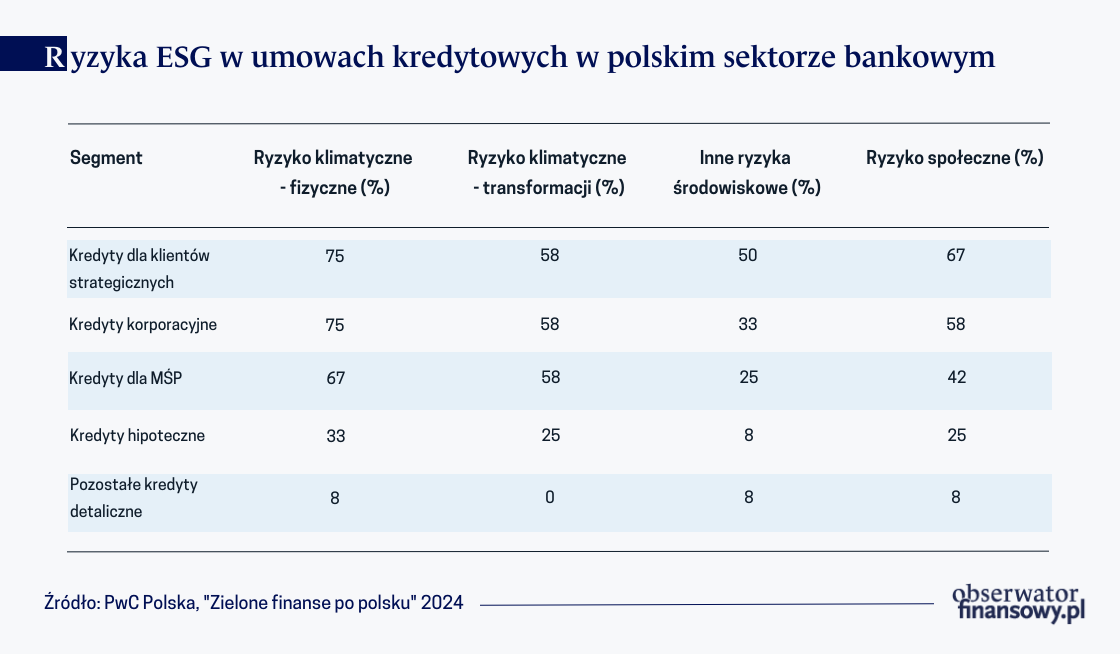

Raport PwC Polska „Zielone finanse po polsku, 2024” przedstawia wyniki badania przeprowadzonego w okresie od lipca do września 2023 roku. Analizą objęto 12 banków, których aktywa stanowią około 66 proc. sumy bilansowej polskiego sektora bankowego. Raport bada, w jakim stopniu instytucje finansowe uwzględniają ryzyka ESG w procesach kredytowych. Wyniki wskazują, że podejście banków do tych kwestii różni się w zależności od segmentu klientów i rodzaju produktu. Najczęściej analizowanym ryzykiem jest ryzyko klimatyczne fizyczne, które uwzględnia 75 proc. banków w przypadku kredytów dla klientów strategicznych i korporacyjnych. Znacznie rzadziej bierze się je pod uwagę przy kredytach hipotecznych (33 proc.) oraz kredytach detalicznych (8 proc.). Dane te potwierdzają, że banki dostrzegają wpływ zmian klimatycznych, takich jak powodzie czy susze, na stabilność dużych firm i projektów inwestycyjnych. Jednak w przypadku kredytów detalicznych czynniki te są uwzględniane znacznie rzadziej.

Podobnie ryzyko transformacji, związane z regulacjami oraz zmianami technologicznymi, jest szeroko uwzględniane, zwłaszcza w przypadku kredytów dla klientów strategicznych i korporacyjnych (58 proc.). Jego znaczenie w segmencie kredytów hipotecznych i detalicznych jest jednak znacznie mniejsze, co może wynikać z braku jednoznacznych metod oceny wpływu regulacji oraz zmian gospodarczych na ryzyko kredytowe w sektorze mieszkaniowym i konsumpcyjnym. Inne ryzyka środowiskowe, takie jak utrata bioróżnorodności, są uwzględniane znacznie rzadziej. O ile 50 proc. banków bierze je pod uwagę przy finansowaniu klientów strategicznych, to w segmencie korporacyjnym odsetek ten spada do 33 proc., a w sektorze MŚP do 25 proc. Choć zagadnienie to stopniowo pojawia się w strategiach bankowych, nadal pozostaje marginalne w procesach kredytowych.

Z kolei, ryzyko społeczne, obejmujące kwestie praw człowieka czy standardów pracy, również jest istotne, ale głównie w odniesieniu do klientów strategicznych (67 proc.) i korporacyjnych (58 proc.). Znacznie rzadziej analizowane jest w kredytach hipotecznych (25 proc.) i praktycznie nieobecne w kredytach detalicznych (8 proc.). Może to oznaczać, że banki dostrzegają wpływ praktyk społecznych na stabilność dużych firm, ale nie przypisują dużego znaczenia tym czynnikom w segmencie indywidualnym.

Pomimo intensyfikacji prac nad wdrażaniem ESG w polskim sektorze bankowym, nadal pozostaje szereg wyzwań, które wymagają dalszych działań ze strony instytucji finansowych. Banki powinny rozszerzyć analizę ryzyk ESG na wszystkie segmenty klientów, w tym kredyty hipoteczne i detaliczne, aby skuteczniej zarządzać wpływem zmian klimatycznych i regulacyjnych na zdolność kredytową gospodarstw domowych oraz przedsiębiorstw. Kluczowe jest także rozwinięcie metod oceny ryzyka transformacji, w szczególności poprzez lepsze uwzględnienie skutków regulacji unijnych i zmian technologicznych. Warto również zwiększyć nacisk na ryzyko społeczne, zwłaszcza w zakresie standardów pracy i praw człowieka, co pozwoli ograniczyć potencjalne zagrożenia reputacyjne. Banki powinny ponadto dostosować swoją ofertę produktową do rosnącego zapotrzebowania na finansowanie zrównoważonej gospodarki, co przyczyni się do zwiększenia ich konkurencyjności. Zasadnym wydaje się dalszy rozwój narzędzi analitycznych oraz systemów raportowania ESG, które umożliwią skuteczniejsze monitorowanie ryzyk i zapewnią zgodność z dynamicznie zmieniającymi się regulacjami. Podjęcie tych działań powinno pozwolić bankom nie tylko na spełnienie wymogów regulacyjnych, ale także na wzmocnienie ich długoterminowej odporności finansowej i lepsze przygotowanie na przyszłe wyzwania gospodarcze, społeczne i środowiskowe.

Między deklaracjami a rzeczywistością

Choć wcześniejsze rozważania wskazywały na rosnące zaangażowanie banków w inicjatywy ESG, najnowsze statystyki ukazują bardziej złożony obraz implementacji ESG w sektorze. Według raportu „Banking on Climate Chaos”, w 2023 roku pięć kluczowych banków w Wielkiej Brytanii (Barclays, HSBC, Standard Chartered, Lloyds, oraz Natwest) przeznaczyły około 39 miliardów funtów na finansowanie paliw kopalnych, przy czym znaczna część tych środków wspierała wskazane projekty bez wiarygodnych planów przejścia na zieloną energię. Jak podaje Międzynarodowa Agencja Energetyczna (IEA), w 2022 roku banki sfinansowały sektor energetyczny kwotą 1,2 biliona dolarów, z czego jedynie 0,7 biliona dolarów trafiło na rozwiązania niskoemisyjne, co wskazuje na utrzymującą się przewagę finansowania paliw kopalnych. Co więcej, zgodnie z raportem Rainforest Action Network, w latach 2016–2022 jedynie 7 proc. środków bankowych na energetykę wspierało odnawialne źródła energii, podczas gdy 2,3 biliona dolarów przeznaczono na produkcję paliw kopalnych. Europejski Bank Centralny podkreśla, że banki z zaawansowanymi politykami ESG wciąż wykazują wysoką ekspozycję na branże emisyjne, a nawet instytucje deklarujące silne zobowiązania środowiskowe często kontynuują finansowanie wysokoemisyjnych sektorów. Dodatkowo, wycofanie się Goldman Sachs z Net-Zero Banking Alliance, jak podkreśla analiza Financial Times, uwidacznia rosnącą presję polityczną i regulacyjną, co rodzi pytania o przyszłość dobrowolnych zobowiązań klimatycznych. Dane te pokazują, że mimo retoryki ESG banki wciąż są silnie powiązane z tradycyjnym sektorem energetycznym, co budzi wątpliwości co do skuteczności obecnych działań regulacyjnych na rzecz zrównoważonych finansów.

Relacja dwukierunkowa: aspekt finansowy i środowiskowo-społeczny

European Banking Authority (ang. EBA) w swoich najnowszych wytycznych „Guidelines on the management of environmental, social and governance (ESG) risks, EBA/GL/2025/01”, dotyczących zarządzania ryzykami ESG, wskazuje na szereg kluczowych wyzwań, przed którymi stoją banki. W szczególności podkreślono konieczność integracji ryzyk ESG w ramach istniejących strategii zarządzania ryzykiem oraz ich uwzględnienia w ocenie adekwatności kapitałowej i procesach decyzyjnych. EBA zaleca instytucjom finansowym rozwój metod identyfikacji, pomiaru i monitorowania ryzyk ESG, obejmujących zarówno perspektywę krótkoterminową, jak i długoterminową, sięgającą co najmniej 10 lat. Jednym z głównych wyzwań jest brak ujednoliconych standardów dotyczących analizy scenariuszowej i oceny odporności banków na negatywne skutki ESG, co wymaga dalszego rozwoju narzędzi analitycznych i zwiększenia dostępności wiarygodnych danych. Banki muszą również dostosować swoje strategie do dynamicznie zmieniających się regulacji unijnych, takich jak wymogi raportowania i zarządzania ryzykiem klimatycznym w ramach Dyrektywy CRD. Dodatkowo, EBA wskazuje na potrzebę zwiększenia zdolności instytucji do identyfikacji ryzyk środowiskowych wykraczających poza zmiany klimatyczne, w tym degradację ekosystemów i utratę bioróżnorodności. Wyzwania te wymagają od banków wdrożenia kompleksowych planów transformacyjnych, uwzględniających zarówno zgodność z celami zrównoważonego rozwoju UE, jak i wpływ na ich modele biznesowe oraz ryzyka finansowe.

Należy podkreślić, że banki i inne instytucje finansowe są zarówno podmiotami dotkniętymi ryzykami ESG, jak i podmiotami wpływającymi na czynniki środowiskowe i społeczne poprzez swoją działalność kredytową i inwestycyjną. Ta relacja jest dwukierunkowa i obejmuje dwa kluczowe aspekty, w tym finansowy oraz środowiskowo-społeczny.

Istotność finansowa oznacza, że czynniki ESG mogą bezpośrednio wpływać na stabilność finansową banków poprzez ekspozycję na ryzyka środowiskowe, społeczne i zarządcze. Na przykład, negatywne skutki zmian klimatycznych, takie jak ekstremalne zjawiska pogodowe, mogą prowadzić do wzrostu ryzyka kredytowego poprzez obniżenie wartości zabezpieczeń lub pogorszenie sytuacji finansowej kredytobiorców. Podobnie, ryzyka społeczne, takie jak nieprzestrzeganie praw pracowniczych w przedsiębiorstwach finansowanych przez banki, mogą skutkować sankcjami regulacyjnymi, bojkotem konsumenckim i stratami reputacyjnymi, co pośrednio wpływa na rentowność instytucji finansowej.

Z drugiej strony, istotność środowiskowo-społeczna odnosi się do wpływu, jaki banki mają na otoczenie poprzez swoje decyzje inwestycyjne i kredytowe. Finansowanie wysokoemisyjnych sektorów gospodarki, takich jak przemysł paliw kopalnych, może przyczyniać się do degradacji środowiska i opóźniać transformację w kierunku gospodarki niskoemisyjnej. Podobnie, udzielanie kredytów spółkom, które nie przestrzegają standardów etycznych lub społecznych, może prowadzić do negatywnych konsekwencji, takich jak wzrost nierówności społecznych czy pogorszenie warunków pracy. W konsekwencji, banki muszą uwzględniać nie tylko swoje bezpośrednie ryzyka finansowe związane z ESG, ale także długoterminowe skutki swoich decyzji na poziomie globalnym i lokalnym.

Aby skutecznie zarządzać tymi wyzwaniami, istnieje potrzeba wdrożenia bardziej holistycznego podejście do zarządzania ryzykiem ESG, które obejmowałoby zarówno ocenę ekspozycji na zagrożenia związane z ESG, jak i analizę wpływu własnych działań na środowisko i społeczeństwo. Kluczowe w tym kontekście wydają się mechanizmy due diligence, przejrzyste raportowanie oraz wdrażanie strategii zrównoważonego finansowania, które pozwolą na minimalizację negatywnego wpływu działalności banków na otoczenie, a jednocześnie zapewnią ich długoterminową stabilność finansową.

Proces ewolucji regulacji prawnych w zakresie zrównoważonego rozwoju (ESG) trwa już od 30 lat, z prognozą finalizacji w latach 2025–2026. W bankach regulacje koncentrują się na takich kwestiach, jak: ujawnienia i raportowanie, dostosowanie planów operacyjnych i strategii oraz zarządzanie ryzykiem ESG. Rośnie również zakres odpowiedzialności kadry zarządzającej. Wymogi ESG stają się nowymi uwarunkowaniami rozwoju, w tym narzędziem konkurencyjności, przybierając skalę globalną a nie tylko europejską.

W ostatniej dekadzie w przestrzeni finansowej coraz częściej zaczęły się pojawiać hasła związane ze zrównoważonym inwestowaniem, czynnikami ESG czy Zielonym Ładem. Obecnie każdy jest ekspertem w zakresie społecznie odpowiedzialnego inwestowania, a pojawiające się co chwila nowe regulacje wymuszają na decydentach określone działania w tym zakresie. To co kiedyś wydawało się zachętą do wprowadzania dobrych praktyk w zakresie ochrony środowiska naturalnego czy poprawy jakości relacji z pracownikami i akcjonariuszami aktualnie stało się wymogiem legislacyjnym.

W ciągu najbliższych 30 lat rynek pracy będzie podlegał rozmaitym trendom. Do najważniejszych należą rozwój sztucznej inteligencji, starzenie się społeczeństw i ekologiczna transformacja. Każdy z nich będzie się wiązał z nowymi zagrożeniami, ale też i zawodowymi szansami.

Overtourism, czyli nadmierna turystyka, to zjawisko, w którym liczba odwiedzających przekracza zdolność danego miejsca do ich przyjęcia bez szkody dla lokalnej społeczności, środowiska i dziedzictwa kulturowego. Choć turystyka przez dekady była postrzegana jako motor rozwoju, dziś coraz częściej staje się źródłem napięć i konfliktów.

Na konkurencyjność gospodarczą w epoce cyfrowej coraz wyraźniej wpływają centra danych, których rozwój napędza sztuczna inteligencja. W wielu krajach, główną barierą ich wzrostu jest dostęp do taniej energii i sieci przesyłowych.

Przyspieszenie modernizacji systemu przemysłowego i wzmocnienie sektora produkcyjnego, osiągnięcie większej samodzielności naukowo-technicznej, szersze otwarcie i wspieranie współpracy międzynarodowej to główne kierunki rozwoju gospodarki chińskiej w latach 2026–2030.

Po 2027 r. na rynku miedzi podaż projektów inwestycyjnych, które wchodzą w fazę wydobycia, będzie ograniczona. A popyt będzie rósł w większym tempie niż podaż. Dlatego pojawi się na tym rynku poważny deficyt – powiedział w wywiadzie dla „Obserwatora Finansowego” Jakub Szkopek, analityk Erste Securities Polska.

Czy istnieją finansowe uwarunkowania upadku mocarstw? Historia sugeruje, że tak. Można je ująć w prostą zasadę – „prawo Fergusona”: każde mocarstwo, które wydaje więcej na obsługę długu niż na obronę, ryzykuje, iż przestanie być mocarstwem.

Chińskie społeczeństwo starzeje się szybko. Wynika to z niskiego wskaźnika urodzeń, będącego m.in. efektem wieloletniego stosowania polityki jednego dziecka, spadku liczby ludności i rosnącej średniej długości życia. Proces ten prowadzi do kurczenia się populacji i wzrostu udziału osób starszych w społeczeństwie, co stwarza wyzwania zarówno dla systemu emerytalnego, jak i gospodarki.

Czy ludzkość nauczy się kontrolować ogień gwiazd? Fuzja termojądrowa, choć wciąż odległa, może fundamentalnie zmienić globalny paradygmat energetyczny i geopolityczny. O tym, dlaczego fizyka jądrowa to coś więcej niż technologia, opowiada prof. Michał Kowal z Narodowego Centrum Badań Jądrowych.

Wodór to paliwo przyszłości, ale jego przechowywanie i transport to ogromne wyzwania. O bezpieczeństwie, nowoczesnych materiałach i szansach Polski na rozwój technologii wodorowych mówi prof. Mariusz Krawiec, kierownik Katedry Fizyki Powierzchni i Nanostruktur w Instytucie Fizyki na Wydziale Matematyki, Fizyki i Informatyki UMCS w Lublinie.

Rosja od lat starannie przygotowywała swoją gospodarkę na czas konfrontacji z Zachodem. Sankcje, które zostały nałożone na nią po inwazji na Ukrainę, nie przyniosły spodziewanego rezultatu. Czy „forteca Rosja” jest odporna na presję i czy jest bliska samowystarczalności, jak chciałby tego Putin, czy może znajduje się już na krawędzi załamania?

Gotówka to wolność? A może zbędny, trącący myszką, relikt? Jak przekonuje Brett Scott w książce „Cloudmoney”, to jeden z niezbędnych aspektów niezależności w wymiarze społecznym i indywidualnym.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.