Projekcja NBP: Inflacja wyższa, a wzrost niższy w 2022 r.

NBP opublikował nowy Raport o inflacji, czyli dokument zawierający najważniejsze projekcje banku centralnego dotyczące inflacji i PKB. Zaprezentowana ścieżka inflacji na lata 2021-2023 jest wyższa niż przewidywano w lipcu, wzrost PKB zaś w dwóch kolejnych latach będzie bliski, ale jednak niższy niż 5 proc.

Ścieżka centralna dla wzrostu gospodarczego w listopadowym raporcie wynosi 5,3 proc. w tym roku i po 4,9 proc. w 2022 i 2023 r. Eksperci Departamentu Analiz i Badań Ekonomicznych (DABE) NBP tłumaczą, że „głównym źródłem szybkiego wzrostu aktywności ekonomicznej w tym okresie będzie spożycie gospodarstw domowych, ale istotną jego składową staną się również inwestycje prywatne”. Na wzrost PKB pozytywnie ma oddziaływać także program Polski Ład oraz napływ funduszy unijnych w ramach Krajowego Planu Odbudowy. Ujemny ma zaś być wkład eksportu netto.

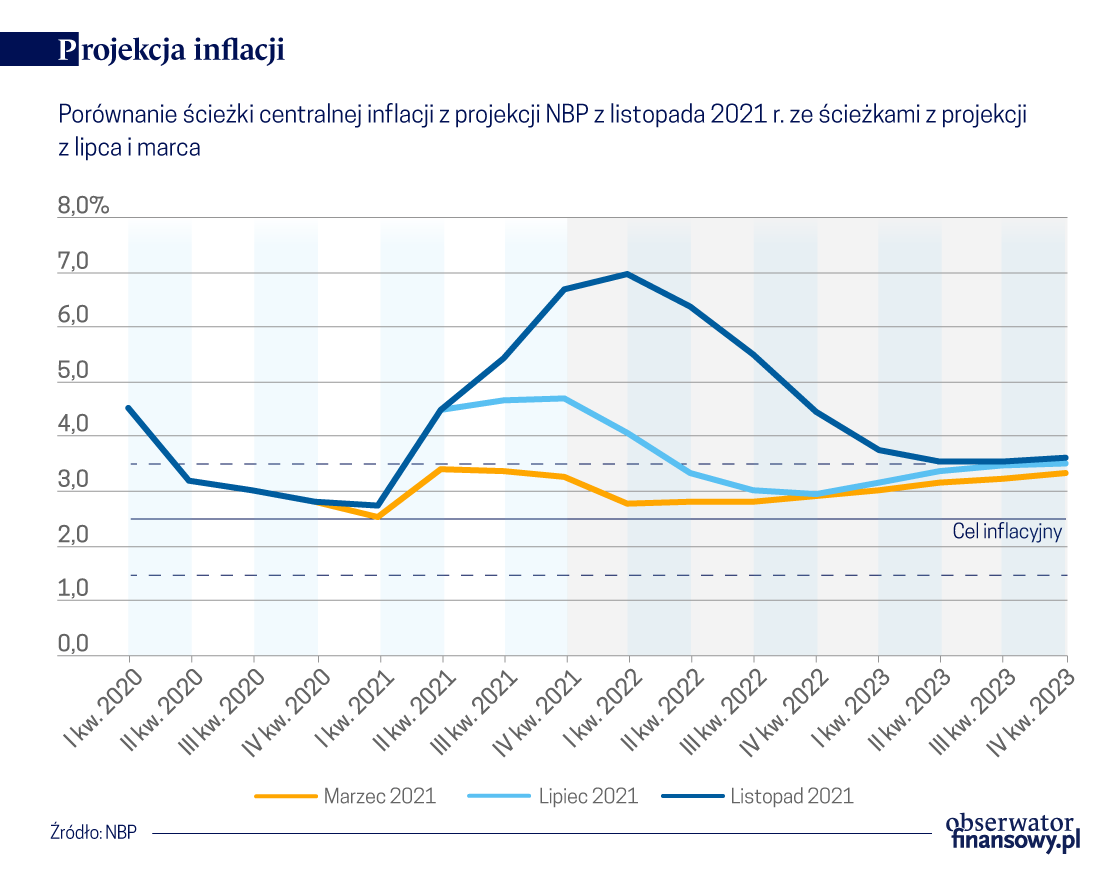

Jeśli chodzi o inflację, to raport odnotowuje podwyższoną dynamikę cen. Listopadowa projekcja zakłada, że w tym roku CPI wyniesie 4,9 proc., w przyszłym sięgnie 5,8 proc., a w 2023 r. spadnie do 3,6 proc. I choć sama ścieżka centralna jest wyraźnie wyższa niż w poprzednim, lipcowym raporcie, to przyczyny tak wysokiej inflacji znacząco się nie zmieniły. „Wzrost cen surowców energetycznych na rynkach światowych, obserwowany na przestrzeni trzech pierwszych kwartałów 2021 r., przełożył się zarówno na krajowe ceny paliw do prywatnych środków transportu, jak i na wyższe rachunki za gaz dla gospodarstw domowych” – podaje Raport o inflacji. Rosną także ceny żywności, a także kategorie inflacji bazowej.

„Choć inflacja cen konsumenta w 2022 r. pozostanie wysoka w ujęciu średniorocznym, na przestrzeni roku cechować się będzie tendencją spadkową. Do jej obniżenia z obecnego wysokiego poziomu przyczyni się coraz wolniejszy wzrost cen energii oraz, choć w mniejszym stopniu, spadek inflacji bazowej” – uspokaja projekcja.

W dokumencie zaznaczono, że wyliczenia zostały przygotowane przy założeniu niezmienionych stóp procentowych NBP z uwzględnieniem danych dostępnych do 21 października 2021 r.

Inflacja w 2022 r. wyżej, PKB niżej

Projekcja listopadowa znacznie różni się od poprzedniej. Zamiast 4,2 proc. inflacji w 2021 r., spodziewanych w lipcu, mamy już 4,9 proc. Jeszcze większa jest rewizja CPI na 2022 rok. W lipcu DAE NBP spodziewał się 3,3 proc. inflacji w 2022 roku, teraz DABE NBP przewiduje aż 5,8 proc. Przy czym, z jednej strony projekcja nie uwzględnia jeszcze podwyżki stóp proc. w listopadzie o 75 pb (główna stopa wzrosła z 0,5 proc. do 1,25 proc.), która powinna inflację w horyzoncie projekcji obniżyć. Z drugiej strony projekcja „nie zauważa” szybkiego szacunku (tzw. flash) GUS inflacji za październik 2021 r. na poziomie 6,8 proc. Ekonomiści NBP przyznają, że ich punkt startowy był 0,2 pkt. proc. niżej niż ten odczyt, więc de facto o tyle należałoby „podnieść” całą prognozę.

– Inflacja w przyszłym roku będzie podwyższona. Prawdopodobnie apogeum inflacji będzie w I kwartale 2022 roku. (…) Głównym czynnikiem, który podbija inflację, są oczywiście ceny energii. (…) W 2023 roku większe znaczenie będą miały czynniki popytowe. Mamy bardzo dobrą koniunkturę, lukę popytową dodatnią, rosnące koszty pracy – wymieniał Jacek Kotłowski, zastępca dyrektora Departamentu Analiz i Badań Ekonomicznych podczas konferencji, na której przedstawiciele NBP prezentowali Raport o inflacji.

Z kolei projekcja wzrostu PKB została podniesiona, jeśli chodzi o 2021 r. – do 5,3 proc. z 5,0 proc. przewidywanych w lipcu. Jednak już na 2022 i 2023 r. prognozy są niższe. W listopadzie model DABE NBP pokazuje dynamikę po 4,9 proc. w obu latach, podczas gdy cztery miesiące temu było to odpowiednio 5,4 i 5,3 proc. „Do obniżenia dynamiki PKB w latach 2022-2023 przyczyni się z kolei niższy wzrost popytu konsumpcyjnego i inwestycyjnego” – wyjaśniono w raporcie.

Polski Ład i Krajowy Program Odbudowy

PKB o około 0,3 pkt. proc. w 2022 i 2023 roku mają podbijać zmiany wprowadzone w Polskim Ładzie.

– Sam efekt netto nie jest duży, bo to jest około 20 mld zł w 2022 roku, a więc niecały 1 proc. PKB (…), natomiast przez tę dystrybucję od osób lepiej zarabiających do osób gorzej zarabiających, które mają wyższą krańcową skłonność do konsumpcji, (…) będziemy mieli wzrost konsumpcji – wyjaśniał Jacek Kotłowski.

Przedstawiciele NBP dopytywani przez dziennikarzy nie sprecyzowali, o ile Polski Ład może podnieść inflację.

– Nie jest łatwo ten wpływ ocenić – wyjaśniał Kotłowski. Z jednej strony program wspierający konsumpcję będzie działał proinflacyjnie, z drugiej jednak obniżenie klina płacowego obniży presję na wzrost wynagrodzeń. – W krótkim okresie może być nieco proinflacyjny, w dłuższym okresie może oddziaływać w kierunku nieco niższej inflacji – podsumował.

Podobny wpływ na PKB do Polskiego Ładu będzie miało wydatkowanie środków z Krajowego Planu Odbudowy. W 2022 roku ma podnieść PKB o 0,4 pkt. proc., a w 2023 roku o 0,3 pkt. proc. W porównaniu z projekcją lipcową NBP nie zakłada jednak, aby te środki (KPO wymaga akceptacji Komisji Europejskiej) trafiły do Polski jeszcze w 2021 roku. W projekcji listopadowej przyjęto więc opóźnioną ścieżkę ich wykorzystania. W latach 2021-2023 ma to być 38,4 mld zł (37 proc. całej alokacji), kiedy jeszcze w lipcu zakładano 41,1 mld zł (i 40 proc. całej alokacji).

Obecny okres inflacji został zdominowany przez dodatni wstrząs popytowy i korzystne warunki początkowe, takie jak niskie oczekiwania inflacyjne. W niniejszym artykule dowodzimy, że te dwa czynniki sprawiają, iż praca banków centralnych jest dziś znacznie łatwiejsza niż w latach 1979–1985. O ile nie wystąpią nowe destruktywne wstrząsy, polityka dezinflacji od 2021 r. powinna prowadzić do stabilności cen szybszą i znacznie mniej kosztowną ścieżką niż miało to miejsce w latach 70. i 80. XX w. Władze monetarne zarówno w strefie euro, jak i w Stanach Zjednoczonych nie powinny podnosić stóp procentowych zbyt wysoko i przez zbyt długi czas, powodując niepotrzebną recesję.

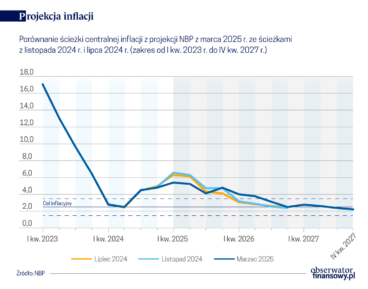

Najpierw wzmożenie, a potem spowolnienie inwestycyjne w rytm wykorzystywania funduszy unijnych oraz inflacja w celu w 2027 r. – to w skrócie najnowsza projekcja analityków NBP z „Raportu o inflacji. Marzec 2025 r.”.

Wzrost inflacji po pandemii spowodował dezorientację wśród decydentów. W naszym artykule przeprowadzamy analizę związku między wzrostem podaży pieniądza a inflacją. Wynika z niej, że siła tego związku zależy od środowiska inflacyjnego: wynosi on jeden do jednego, gdy inflacja jest wysoka, i praktycznie zanika, gdy jest niska. Wyłączając państwa o bardzo wysokiej stopie inflacji, związek, który był wyraźnie widoczny w różnych krajach w okresie wzrostu inflacji w latach 2021 i 2022, stracił później znaczenie statystyczne i gospodarcze.

Bankowość przez dekady przyzwyczaiła nas do zawiłych sformułowań, zdań wielokrotnie złożonych i paragrafów pisanych drobnym druczkiem. To wszystko budowało dystans, powodowało frustrację, a niejednokrotnie prowadziło do finansowych tarapatów. Jak choćby w przypadku kredytów frankowych.

Rośnie PKB, spada inflacja – listopadowa projekcja Departamentu Analiz i Badań Ekonomicznych NBP przynosi dobre wiadomości. Za tempo wzrostu gospodarczego mają odpowiadać głównie środki z KPO, a inflację w ryzach utrzymywać towary z Chin.

Niegdyś odległa perspektywa Dnia Kwantowego (Q-Day) – momentu, w którym komputery kwantowe złamią globalne szyfry – stała się horyzontem bieżącej dekady, przesuwając ryzyko technologiczne na czoło strategicznych zagrożeń dla stabilności makroekonomicznej.

Objęcie urzędu premiera przez pierwszą kobietę w Japonii, spadkobierczynię powszechnie szanowanego Shinzō Abe, pobudza nadzieje na przełamanie długoletnich negatywnych trendów w gospodarce tego kraju. Nie będzie to łatwe, zważywszy na starzejącą się szybko populację, ogromny dług, duże uzależnienie od paliw kopalnych i mało stabilne globalne otoczenie.

Dla Duńczyków to jest szok, że rząd nagle im mówi, że powinni mieć w domu i gotówkę, i radio na baterie, i dodatkową żywność w puszkach. Świadomość niepewnej sytuacji geopolitycznej rośnie i będzie wpływała na naszą gospodarkę – stwierdził w rozmowie z „Obserwatorem Finansowym” Jan Størup Nielsen, dyrektor Nordea Markets.

W drugim tygodniu października 2025 zostały wręczone Nagrody Nobla. W całej historii Nagród 67 razy otrzymały ją kobiety, ale jedynie trzy w dziedzinie ekonomii. Pierwszą, która otrzymała Nagrodę w dziedzinie nauk ekonomicznych, po czterdziestu latach od jej utworzenia, była Elinor Ostrom.

Rosja od lat starannie przygotowywała swoją gospodarkę na czas konfrontacji z Zachodem. Sankcje, które zostały nałożone na nią po inwazji na Ukrainę, nie przyniosły spodziewanego rezultatu. Czy „forteca Rosja” jest odporna na presję i czy jest bliska samowystarczalności, jak chciałby tego Putin, czy może znajduje się już na krawędzi załamania?

Wodór to paliwo przyszłości, ale jego przechowywanie i transport to ogromne wyzwania. O bezpieczeństwie, nowoczesnych materiałach i szansach Polski na rozwój technologii wodorowych mówi prof. Mariusz Krawiec, kierownik Katedry Fizyki Powierzchni i Nanostruktur w Instytucie Fizyki na Wydziale Matematyki, Fizyki i Informatyki UMCS w Lublinie.

Gotówka to wolność? A może zbędny, trącący myszką, relikt? Jak przekonuje Brett Scott w książce „Cloudmoney”, to jeden z niezbędnych aspektów niezależności w wymiarze społecznym i indywidualnym.

W przełomowym ruchu członkowie NATO poparli nowy narodowy wskaźnik wydatków: 5 proc. PKB na wojsko. W przeszłości do takiego zobowiązania nawoływał m.in. prezydent RP Andrzej Duda, ale decydujący był sygnał nadany przez prezydenta USA Donalda Trumpa.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.

Projekcja listopadowa znacznie różni się od poprzedniej. Zamiast 4,2 proc. inflacji w 2021 r., spodziewanych w lipcu, mamy już 4,9 proc. Jeszcze większa jest rewizja CPI na 2022 rok. W lipcu DAE NBP spodziewał się 3,3 proc. inflacji w 2022 roku, teraz DABE NBP przewiduje aż 5,8 proc. Przy czym, z jednej strony projekcja nie uwzględnia jeszcze podwyżki stóp proc. w listopadzie o 75 pb (główna stopa wzrosła z 0,5 proc. do 1,25 proc.), która powinna inflację w horyzoncie projekcji obniżyć. Z drugiej strony projekcja „nie zauważa” szybkiego szacunku (tzw. flash) GUS inflacji za październik 2021 r. na poziomie 6,8 proc. Ekonomiści NBP przyznają, że ich punkt startowy był 0,2 pkt. proc. niżej niż ten odczyt, więc de facto o tyle należałoby „podnieść” całą prognozę.

Projekcja listopadowa znacznie różni się od poprzedniej. Zamiast 4,2 proc. inflacji w 2021 r., spodziewanych w lipcu, mamy już 4,9 proc. Jeszcze większa jest rewizja CPI na 2022 rok. W lipcu DAE NBP spodziewał się 3,3 proc. inflacji w 2022 roku, teraz DABE NBP przewiduje aż 5,8 proc. Przy czym, z jednej strony projekcja nie uwzględnia jeszcze podwyżki stóp proc. w listopadzie o 75 pb (główna stopa wzrosła z 0,5 proc. do 1,25 proc.), która powinna inflację w horyzoncie projekcji obniżyć. Z drugiej strony projekcja „nie zauważa” szybkiego szacunku (tzw. flash) GUS inflacji za październik 2021 r. na poziomie 6,8 proc. Ekonomiści NBP przyznają, że ich punkt startowy był 0,2 pkt. proc. niżej niż ten odczyt, więc de facto o tyle należałoby „podnieść” całą prognozę.