Środki pomocowe nieznacznie osłabiły kredyt dla przedsiębiorstw

Od pandemii COVID-19 kredyt dla przedsiębiorstw w Polsce obniżał się w relacji do PKB. Przeprowadzone przez nas badanie wykazało, że wyparcie kredytu przez pandemiczne środki pomocowe o charakterze fiskalnym stanowi tylko część historii. Pomoc publiczna sprzyjała jednocześnie utrzymaniu się udziału kredytów z utratą wartości dla przedsiębiorstw na stosunkowo niskim poziomie.

Obniżająca się relacja kredytu dla przedsiębiorstw do PKB w Polsce – z 15,1 proc. w 2019 r. do 10,9 proc. w 2023 r. – wywołała dyskusję dotyczącą przyczyn tego zjawiska. Jednym z wymienianych czynników jest wyparcie kredytu przez pandemiczne środki pomocowe o charakterze fiskalnym. Zgodnie z danymi MFW, wsparcie w formie zwiększenia wydatków lub ograniczenia dochodów sektora finansów publicznych wyniosło 6,5 proc. PKB, a wsparcie płynnościowe – 4,8 proc. PKB. Było ono wyższe niż średnio w krajach o podobnym poziomie rozwoju.

Rola pomocy publicznej jest również interesująca w kontekście utrzymywania się udziału kredytów z utratą wartości dla przedsiębiorstw niefinansowych na stosunkowo niskim poziomie. Przejściowo wzrósł on z 8,6 proc. na koniec 2019 r. do 9 proc. w III kwartale 2020 r., następnie obniżył się jednak do 6,1 proc. na koniec 2023 r.

Aby ustalić, czy – a jeżeli tak, to w jakim stopniu – środki pomocowe wpłynęły na wolumen kredytu dla przedsiębiorstw i jego jakość, przeprowadzone zostało badanie, którego wyniki zostały opublikowane w ramach serii NBP Working Papers (2025 r.). W badaniu podjęto próbę wyizolowania konsekwencji pomocy publicznej z szerokiego zbioru czynników, które również mogły oddziaływać na kredyt (np. reakcja polityki pieniężnej i makroostrożnościowej na pandemię czy agresja Rosji na Ukrainę, mogąca mieć wpływ tak bezpośredni, jak i pośredni poprzez reakcję polityki gospodarczej). Poza zakresem badania był również wpływ pomocy publicznej na zmienne inne niż kredyt dla przedsiębiorstw (np. PKB, bezrobocie).

Jak przeprowadzono badanie

Kluczowym wyzwaniem przy tego typu badaniach jest zaprojektowanie metody, która pozwoliłaby ocenić występowanie zależności przyczynowo-skutkowej. Ponieważ współwystępowanie zjawisk nie musi oznaczać przyczynowości, zestawienie zagregowanych danych o kredycie dla przedsiębiorstw z danymi o przyznanej przedsiębiorcom pomocy publicznej nie jest wystarczające. Przedsiębiorstwa, które ograniczyły kredyt i te, które otrzymały środki pomocowe to nie muszą być te same podmioty. Ponadto, nie tylko pomoc publiczna będąca reakcją na COVID-19, ale również sama pandemia mogła wpłynąć na kredyt – zarówno na popyt, jak i na jego podaż.

Problemy te zostały rozwiązane poprzez odpowiednie wykorzystanie granularnych danych oraz zastosowanie odpowiednich metod ilościowych. W celu przeprowadzenia badania, połączone zostały informacje z dwóch źródeł. W pierwszym kroku z publicznie dostępnej bazy SUDOP, prowadzonej przez UOKiK, pozyskano jednostkowe dane o pomocy publicznej przyznanej przedsiębiorstwom w związku z koronawirusem (informacje o 9,8 mln przypadkach pomocy). Następnie dane te zostały połączone z informacjami na temat kredytów dla poszczególnych firm, pochodzącymi ze sprawozdawczości bankowej (baza NB300 zawierająca informacje o ekspozycjach banków wobec poszczególnych klientów przekraczających 500 tys. zł lub 100 tys. zł w przypadku zrzeszonych banków spółdzielczych; ekspozycje takie stanowią większość kredytu dla przedsiębiorstw ogółem). Po ograniczeniu próby do przedsiębiorstw, które były w obydwu bazach (tj. zarówno otrzymały pomoc publiczną, jak i wykazywały zadłużenie wobec banków) ostateczny zbiór zawierał dane dla około 2,7 mln obserwacji okres-bank-firma.

Do znalezienia odpowiedzi na postawione pytania o wpływ pomocy publicznej na wolumen i jakość kredytów wykorzystane zostały dwa różne podejścia, z uwagi na charakterystykę danych – odpowiednio metoda local projections i analiza przeżycia. Niezależnie od stosowanej metody kluczowe było odpowiednie uwzględnienie informacji o obszarze działalności poszczególnych przedsiębiorstw na bardzo szczegółowym poziomie – podklasy PKD. Wynika to z tego, że pandemia wpłynęła w różnym stopniu na przedsiębiorstwa z różnych podklas, a ponadto część pomocy publicznej była skierowana wprost do wybranych branż gospodarki (np. Tarcza Finansowa PFR 2.0, będąca z kolei częścią Tarczy Antykryzysowej); dopiero uwzględnienie szczegółowej informacji o działalności firmy pozwoliło na oddzielenie wpływu środków pomocowych od wpływu samej pandemii na popyt na kredyt. Z kolei uwzględnienie informacji o tym, który bank udzielił kredytu umożliwiło oddzielenie również wpływu pandemii na podaż kredytu. W efekcie, co do zasady uzyskaliśmy czysty wpływ środków pomocowych na popyt na kredyt.

Przy badaniu wpływu pomocy publicznej na wolumen i jakość kredytu należy także wziąć pod uwagę zróżnicowanie form pomocy publicznej związanej z COVID-19. Inne efekty mogło mieć przyznanie dotacji czy pożyczki preferencyjnej, a inne udzielenie gwarancji. Problem ten został rozwiązany przez podzielenie środków pomocowych na cztery grupy: dotacje, umorzenia i zwolnienia (grupa A), wniesienie kapitału (grupa B), pożyczki preferencyjne i zaliczki zwrotne (grupa C) oraz gwarancje (grupa D).

Ostatecznie, przypadków pomocy w ramach grupy B było zbyt mało, aby objąć je badaniem. Większość pomocy – 54 proc. – stanowiła ta dostarczona w ramach grupy C (wbrew nazwie, część pomocy z tej grupy – środki w ramach Tarczy Finansowej – okazała się być bezzwrotna pod warunkiem spełnienia określonych kryteriów); ta dostarczona w ramach grupy D stanowiła 26 proc., a w ramach grupy A – 20 proc. Występowanie przedsiębiorstw, które otrzymały poszczególne formy pomocy w bazie NB300 było przy tym zróżnicowane; w efekcie uwzględnione zostało 22 proc. dotacji, umorzeń i zwolnień, 47 proc. pożyczek preferencyjnych i zaliczek zwrotnych oraz 98 proc. gwarancji. Niskie pokrycie grupy A prawdopodobnie wynika z tego, że trafiła ona głównie do mniejszych przedsiębiorstw, wobec których banki mają niewiele dużych ekspozycji. Ma to znaczenie dla interpretacji wyników.

Ile kredytu wyparły środki pomocowe

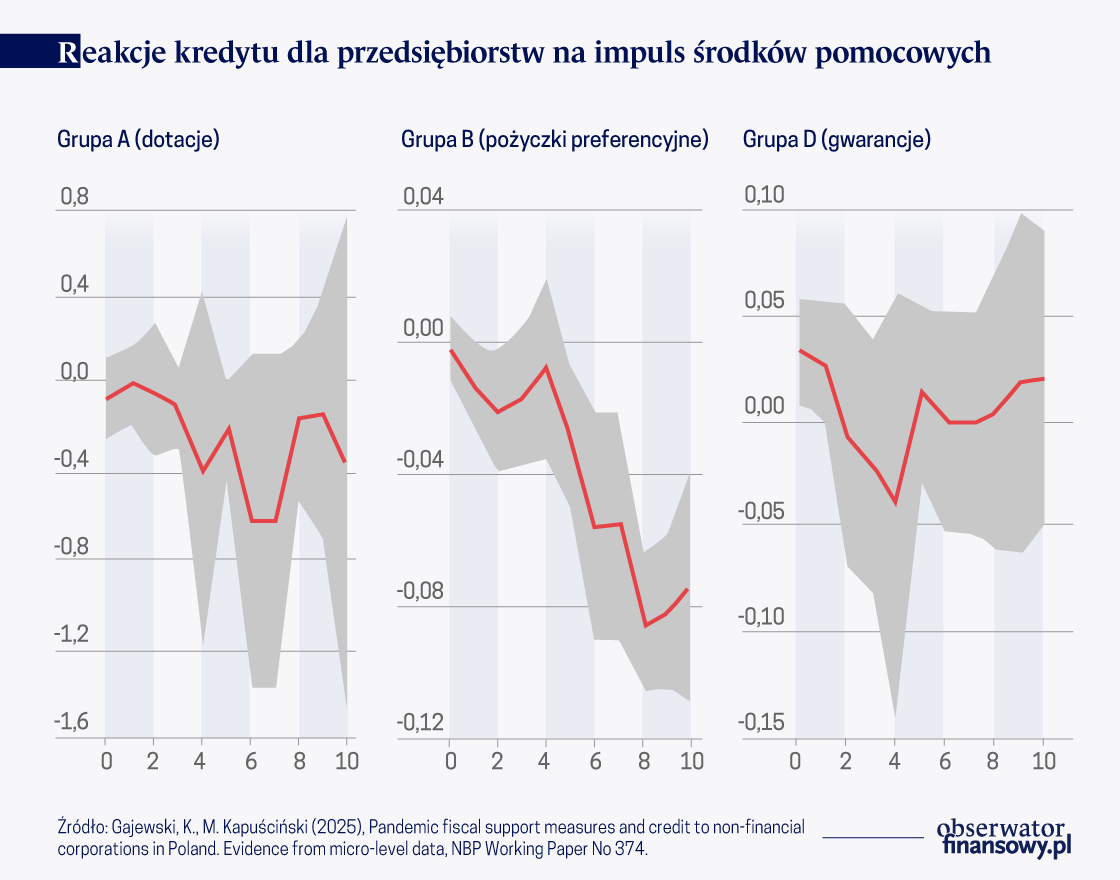

Standardowym sposobem prezentacji wyników zastosowania metody local projections są tak zwane funkcje reakcji na impuls (wykres).

W tym przypadku przedstawiają one wpływ przyznania jednej jednostki pomocy publicznej (np. 1 zł) na kredyt (również w zł; oś pionowa) w kolejnych kwartałach (oś pozioma); kolejne panele wykresu dotyczą kolejnych grup środków pomocowych (A, C i D). Wpływ jest przedstawiony w sposób skumulowany; np. wpływ po pięciu kwartałach obejmuje efekty w kwartałach 1–4. Ważnym elementem wnioskowania są tak zwane przedziały ufności (zacieniony obszar na wykresie) – jeżeli znajdują się one po jednej stronie zera, wnioskujemy, że wpływ jest statystycznie istotny. Warto zaznaczyć, że ujemne wartości nie muszą oznaczać, iż kredyt w przedsiębiorstwach, które otrzymały pomoc spadł, a pokazują jedynie, że był on niższy niż byłby bez pomocy.

Jak wynika z wykresu, nie udało się wykazać, aby dotacje, umorzenia i zwolnienia wpłynęły na kredyt. Należy jednak pamiętać o ograniczonym pokryciu danych dotyczących tej formy pomocy przez wykorzystane przez nas dane i traktować ten wynik z ostrożnością. Dla odmiany, statystycznie istotny – szczególnie po pięciu kwartałach i później – okazał się wpływ pożyczek preferencyjnych i zaliczek zwrotnych (jak zwróciliśmy uwagę – faktycznie częściowo bezzwrotnych). Bazowe wyniki wskazują na ograniczoną, 7-proc. substytucyjność. Rośnie ona do 17 proc. przy wykorzystaniu nieco zmienionego sposobu przetworzenia danych do analizy. Przy 87 mld zł pomocy przyznanej w tej formie, przekłada się to na spadek kredytu dla przedsiębiorstw o 6–15 mld zł w porównaniu ze scenariuszem braku pomocy publicznej, co stanowi niski odsetek PKB. Tym samym, jakkolwiek wpływ środków pomocowych był statystycznie istotny, nie wydaje się dominującym czynnikiem odpowiadającym za spadek kredytu dla przedsiębiorstw w relacji do PKB. Jeżeli chodzi o wpływ gwarancji, również był on statystycznie istotny, ale krótkotrwały.

Jak środki pomocowe wsparły jakość kredytu

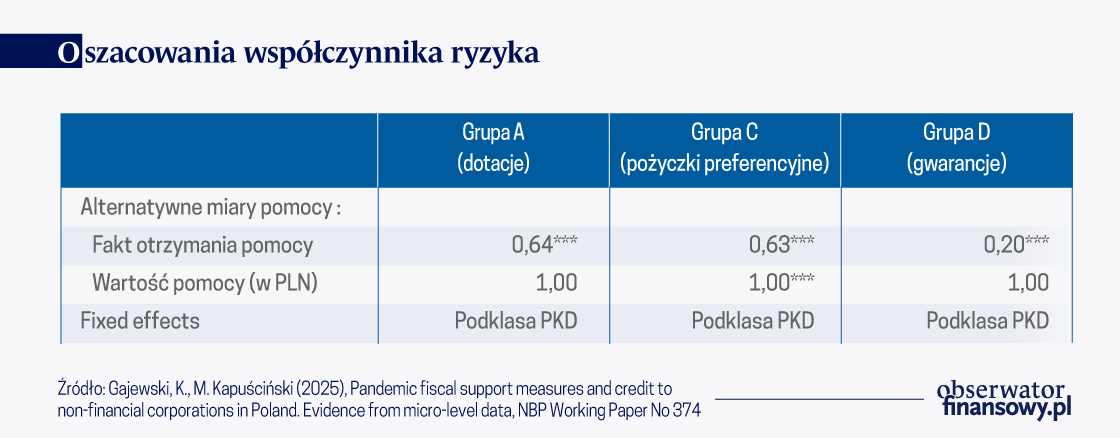

W celu odpowiedzi na pytanie, czy pomoc publiczna związana z pandemią COVID-19 miała istotny wpływ na zdolność przedsiębiorstw do obsługi zadłużenia i jakość portfeli banków, wykorzystano metodę analizy przeżycia. Pozwala ona ocenić ryzyko pojawienia się problemów z obsługą zadłużenia przez firmy, biorąc pod uwagę między innymi zróżnicowanie momentu, w którym dane przedsiębiorstwo otrzymało pomoc. Efektem oszacowań w takiej metodzie jest współczynnik ryzyka (hazard ratio) – istotnie mniejsze od 1 wartości tego współczynnika oznaczają, że korzystanie z pomocy publicznej zmniejsza szanse na wystąpienie problemów z obsługą zadłużenia.

Tabela przedstawia współczynniki ryzyka dla dziewięciu różnych modeli – w każdym z nich wystąpienie problemów z obsługą zadłużenia wyjaśniane jest bądź faktem otrzymania pomocy z danej grupy, bądź skalą tej pomocy (dodatkowo, w każdym z modeli kontrolowany jest sektor działalności przedsiębiorstwa z powodów wyjaśnionych powyżej). Wyniki wskazują, że fakt korzystania przez firmę z pomocy z grupy A bądź z grupy C zmniejsza ryzyko wystąpienia problemów z obsługą zadłużenia o ponad 30 proc. Efekt ten jest jeszcze większy w przypadku korzystania z gwarancji kredytowych (grupa D). Co ciekawe, ważniejszy wydaje się być sam fakt otrzymania pomocy, a nie jej skala – uzyskane współczynniki przy zmiennej mierzącej wielkość pomocy są nieistotne lub bliskie 1, co oznacza brak wpływu na ryzyko powstania problemów z obsługą zadłużenia. Wyjaśnieniem dla takich wyników może być to, że wartość pomocy dla poszczególnych firm była zbliżona (w szczególności dla grup A i C) i nie występowały znaczne różnice pomiędzy poszczególnymi obserwacjami w bazie. Jakościowo podobne wyniki uzyskane zostały w alternatywnych oszacowaniach, w których wykorzystano inną definicję momentu wystąpienia problemów, dodatkowo uwzględniono wielkość firmy bądź zastosowano inną specyfikację modelu.

Autorzy wyrażają własne opinie, a nie oficjalne stanowisko NBP.

W seriach wydawniczych Materiały i Studia NBP oraz NBP Working Papers został niedawno opublikowany raport przedstawiający wyniki najnowszych badań dotyczących mechanizmu transmisji polityki pieniężnej w Polsce. Z wielu wątków poddanych analizie wybraliśmy trzy, które streszczamy w niniejszym artykule. Rozpoczynamy od czynników wpływających na możliwie zmiany mechanizmu transmisji polityki pieniężnej. Następnie analizujemy siłę i opóźnienia, z jaką decyzje Rady Polityki Pieniężnej oddziałują na gospodarkę. W ostatniej części artykułu przyglądamy się bliżej funkcjonowaniu kanału kredytowego polityki pieniężnej w Polsce.

Dynamika zadłużenia gospodarstw domowych jest powszechnie uznawana za istotny czynnik cykli koniunkturalnych. Mniej uwagi poświęca się natomiast długowi przedsiębiorstw. Nasz artykuł bada rolę zadłużenia firm w generowaniu wahań makroekonomicznych. Wykorzystujemy przy tym obszerny zbiór historycznych danych z różnych krajów. Wykazujemy, że zadłużenie przedsiębiorstw jest kluczowym czynnikiem cykli koniunkturalnych, kryzysów finansowych i wolnego tempa ożywienia, które po nich następuje. Ważnymi predyktorami kryzysów jest też zabezpieczenie kredytów na nieruchomościach czy międzysektorowe rozproszenie kredytu.

W Polsce odsetek osób 65+ do 2050 r. będzie stanowił ok. 1/3 polskiego społeczeństwa, wynika z danych Głównego Urzędu Statystycznego, przy czym zgodnie z badaniami w zakresie sytuacji na rynku finansów konsumenckich emerytura znajduje się na końcu w rankingu celów oszczędzania polskich gospodarstw domowych. Aż prawie 79 proc. Polaków nie oszczędza z myślą o emeryturze poza oczywiście obowiązkowymi składkami. Wydłużanie się okresu przeciętnego trwania życia oraz stosunkowo niski poziom świadczeń emerytalnych skłania szczególnie osoby starsze do szukania alternatywnych źródeł dochodów.

Bankowość przez dekady przyzwyczaiła nas do zawiłych sformułowań, zdań wielokrotnie złożonych i paragrafów pisanych drobnym druczkiem. To wszystko budowało dystans, powodowało frustrację, a niejednokrotnie prowadziło do finansowych tarapatów. Jak choćby w przypadku kredytów frankowych.

Rośnie PKB, spada inflacja – listopadowa projekcja Departamentu Analiz i Badań Ekonomicznych NBP przynosi dobre wiadomości. Za tempo wzrostu gospodarczego mają odpowiadać głównie środki z KPO, a inflację w ryzach utrzymywać towary z Chin.

Niegdyś odległa perspektywa Dnia Kwantowego (Q-Day) – momentu, w którym komputery kwantowe złamią globalne szyfry – stała się horyzontem bieżącej dekady, przesuwając ryzyko technologiczne na czoło strategicznych zagrożeń dla stabilności makroekonomicznej.

Objęcie urzędu premiera przez pierwszą kobietę w Japonii, spadkobierczynię powszechnie szanowanego Shinzō Abe, pobudza nadzieje na przełamanie długoletnich negatywnych trendów w gospodarce tego kraju. Nie będzie to łatwe, zważywszy na starzejącą się szybko populację, ogromny dług, duże uzależnienie od paliw kopalnych i mało stabilne globalne otoczenie.

Dla Duńczyków to jest szok, że rząd nagle im mówi, że powinni mieć w domu i gotówkę, i radio na baterie, i dodatkową żywność w puszkach. Świadomość niepewnej sytuacji geopolitycznej rośnie i będzie wpływała na naszą gospodarkę – stwierdził w rozmowie z „Obserwatorem Finansowym” Jan Størup Nielsen, dyrektor Nordea Markets.

W drugim tygodniu października 2025 zostały wręczone Nagrody Nobla. W całej historii Nagród 67 razy otrzymały ją kobiety, ale jedynie trzy w dziedzinie ekonomii. Pierwszą, która otrzymała Nagrodę w dziedzinie nauk ekonomicznych, po czterdziestu latach od jej utworzenia, była Elinor Ostrom.

Rosja od lat starannie przygotowywała swoją gospodarkę na czas konfrontacji z Zachodem. Sankcje, które zostały nałożone na nią po inwazji na Ukrainę, nie przyniosły spodziewanego rezultatu. Czy „forteca Rosja” jest odporna na presję i czy jest bliska samowystarczalności, jak chciałby tego Putin, czy może znajduje się już na krawędzi załamania?

Wodór to paliwo przyszłości, ale jego przechowywanie i transport to ogromne wyzwania. O bezpieczeństwie, nowoczesnych materiałach i szansach Polski na rozwój technologii wodorowych mówi prof. Mariusz Krawiec, kierownik Katedry Fizyki Powierzchni i Nanostruktur w Instytucie Fizyki na Wydziale Matematyki, Fizyki i Informatyki UMCS w Lublinie.

Gotówka to wolność? A może zbędny, trącący myszką, relikt? Jak przekonuje Brett Scott w książce „Cloudmoney”, to jeden z niezbędnych aspektów niezależności w wymiarze społecznym i indywidualnym.

Wenezuela posiada najbogatsze na świecie zasoby ropy. Jednocześnie od ponad dekady (z wyjątkiem lat 2020 i 2024) dzierży tytuł kraju o najwyższej stopie inflacji. W tym samym czasie jej PKB skurczył się o ponad 80 proc. O przyczynach wenezuelskiej katastrofy gospodarczej napisano już niemal wszystko, a mimo to mnożą się pytania, jak chociażby to, czy odpowiadają za nią jedynie czynniki ekonomiczne.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.