Banki zwalniają w reakcji na kryzys i nowoczesne technologie

Działające w Europie banki zwolniły w ostatnich dwóch latach 140 tys. pracowników. Mimo oczekiwanej w 2014 roku poprawy koniunktury gospodarczej europejskie – także te obecne w Polsce – banki nie zamierzają przestać oszczędzać.

(infografika Darek Gąszczyk/CC BY-SA by kenteegardin)

Borykające się ze spadkiem przychodów i zysków z bankowości inwestycyjnej, narastającą konkurencją ze strony operujących na Starym Kontynencie amerykańskich banków i ciągle odczuwalnymi w portfelach kredytowych efektami kryzysu finansowego europejskie banki szukają oszczędności, które poprawiłyby ich rentowność i podniosły efektywność. Metodą jest redukcja zatrudnienia. Zwolnienia w sektorze bankowym są też efektem fuzji i przejęć. By taka transakcja przyniosła oczekiwane synergie, należy zlikwidować niepotrzebne etaty. Na pierwszy ogień idą miejsca pracy w pokrywających się obszarami działania oddziałach, potem – wraz z postępem prac w łączeniu banków – zwalniani są ludzie pracujący w back office, a gdy systemy informatyczne banków zostaną połączone, redukcje sięgają działów IT. Za zwolnieniami stoją też nowe technologie (bankowość internetowa i mobilna), których wdrażanie pozwala ograniczyć liczbę placówek.

Zwolnienia w bankowości inwestycyjnej

W wydanym na początku grudnia 2013 roku raporcie analitycy Deutsche Banku ogłosili, że spodziewają się zmniejszenia o ponad 20 tys. osób zatrudnienia w działających w Europie bankach inwestycyjnych. Zwolnienia będą dotyczyć zarówno tych, którzy zajmują się bezpośrednią obsługą klientów na rynkach finansowych, jak i osób pracujących w działach doradczych czy też w back office. Europejskie banki redukują m.in. zatrudnienie w działach zajmujących się handlem surowcami i towarami. W grudniu Deutsche Bank ogłosił, że w ciągu dwóch lat zwolni 200 pracowników. Podobnie dzieje się w innych bankach (np. Barclays, Crédit Agricole czy UBS). Podobny scenariusz może się spełnić w działach zajmujących się obrotami obligacjami.

Działające w Europie banki inwestycyjne bardzo ostrożnie podchodzą do ewentualnego zwiększania zatrudnienia w działach, które odnotowują wzrost przychodów. Dobrze to widać w londyńskim City i Canary Wharf. Mimo 28-proc. wzrostu obrotów domów maklerskich banki praktycznie nie szukają nowych pracowników do tych działów, a niektóre (jak Credit Suisse) wręcz ogłosiły w ostatnich miesiącach zwolnienia. Jednym z powodów zachowawczego podejścia banków do zatrudniania w domach maklerskich jest stały wzrost udziału automatycznego handlu w ich giełdowych obrotach. Jak wyliczyła zajmująca się rynkami finansowymi firma badawcza Tabb Group LLC, w automatycznych komputerowych transakcjach koszt sprzedania lub nabycia akcji to 1,08 centa. Gdy do akcji wkracza człowiek, koszt rośnie do 2,05 centa na akcję.

W USA też zwalniają

Efektywność europejskich banków jest wyraźnie mniejsza niż tych zza Atlantyku, a one z kolei chcą ją jeszcze bardziej podnieść i także redukują zatrudnienie. W USA ostatnie zwolnienia dotyczyły przede wszystkim zatrudnionych w działach związanych kredytami hipotecznymi. Ograniczana jest też sieć oddziałów i placówek. Z raportu SNL Financial wynika, że w ciągu pierwszych 11 miesięcy 2013 roku amerykańskie banki zlikwidowały 1224 oddziały i otworzyły 879 nowych. W tym samym czasie 69 oddziałów zmieniło właściciela. W Bank of America zatrudnienie w ciągu dwóch lat zmniejszyło się o 12,5 proc. (do 220 tys.) w końcu III kwartału 2013 r. Na koniec września 2013 r. bank miał 5243 oddziały, o 472 mniej niż rok wcześniej.

Niektóre sprzedano innym bankom, a większość po prostu zamknięto. Redukowanie liczby oddziałów BoA kontynuował także w IV kwartale. Przedstawiona przez Briana Moynihana, prezesa BoA, strategia banku zakłada otwieranie dużych oddziałów, które mają być centrami bankowości umożliwiającymi dostęp do wszystkich produktów, i likwidację mniejszych oddziałów. Ma to być odpowiedź na zmiany obserwowane w zachowaniu klientów, którzy coraz częściej korzystają z bankowości internetowej i mobilnej i coraz częściej w ogóle nie odwiedzają oddziałów. – Jeśli masz w kieszeni smartfon, masz w kieszeni bank – mówił Brian Moynihan podczas grudniowej Goldman Sachs Financial Services Conference.

Na koniec III kwartału 2013 r. BoA miał 14 mln klientów bankowości mobilnej, o 3 mln więcej niż rok wcześniej. W tym samym okresie liczba transakcji w oddziałach banku, które w tygodniu średnio odwiedza 8 mln klientów, spadła o 11 proc. Powodem zmniejszania zatrudnienia w amerykańskim sektorze bankowym są też bankructwa. W końcu września 2013 roku w USA działało 5937 banków. Od września 2008 roku, gdy zaczął się kryzys finansowy, upadło ich ponad 480.

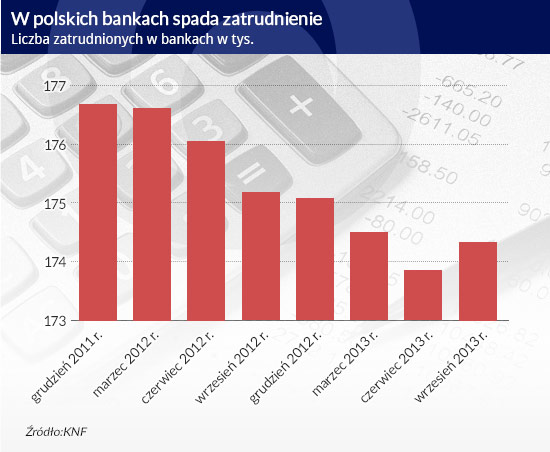

Polski scenariusz

Mimo że Polska gospodarka przeszła przez kryzys finansowy bez recesji, a jedynie spowolniła rozwój, działające w Polsce banki w ostatnich dwóch latach zwalniały pracowników i planują dalsze zwolnienia. Jak twierdzą zarządy, ich efektem mają być oszczędności, które powinny się przełożyć na poprawę rentowności. W końcu października 2013 r. plan zmniejszenia zatrudnienia o 792 pracowników ( w tym 684 z obszaru bankowości detalicznej) ogłosił Bank Handlowy.

Poprzednią turę zwolnień bank ogłosił – podobnie jak m.in. BNP Paribas, BPH, BGŻ i Nordea Bank Polska – w 2012 roku. Wówczas pracę straciło około 560 osób. Na koniec września 2013 r. w grupie Banku Handlowego pracowało 4,7 tys. osób, podczas gdy rok wcześniej było to 5 tys. osób. Zarząd Banku Handlowego twierdzi, że zwolnienia są „odpowiedzią na zmieniający się model zachowań klientów i dynamiczny rozwój nowych technologii” oraz efektem realizacji strategii „banku efektywnego”. Bank zamknie część oddziałów i uruchomi nowe w miejscach, gdzie są klienci. Chce też, by klienci w kontakcie z bankiem intensywniej korzystali z nowych technologii, takich jak bankowość mobilna i internetowa. W ocenie ekspertów Bank Handlowy pokazał kierunek, w którym podążą inni.

Bankowość internetowa i mobilna przejmie realizowane w oddziałach operacje związane z bankowością transakcyjną, zacznie się zmniejszać liczba oddziałów i tym samym zatrudnienie, a te oddziały które zostaną, będą pomagały klientom wybrać bardziej zaawansowane produkty: kredyty hipoteczne czy produkty inwestycyjne. – W ciągu najbliższych pięciu lat usługi bankowe zmienią się całkowicie za sprawą mobilnej rewolucji. Odpowiedzią na to wyzwanie są alianse pomiędzy bankami i firmami telekomunikacyjnymi, to one będą tworzyć przyszłą bankowość – uważa Wojciech Sobieraj, prezes Alior Banku. W grudniu ogłoszono współpracę Alior Banku z T-Mobile Polska, zapowiedziano współpracę Plus Banku (dawniej Invest-Bank) z Polkomtelem.

Zwolnienia w polskich bankach są też wynikami przejęć. Łącząc się z Polankiem, Raiffeisen zapowiedział ograniczenie do końca 2015 r. zatrudnienia o 800 osób. Fuzja BZ WBK z Kredyt Bankiem także przynosi spadek zatrudnienia. Jego planowanej skali nie ujawniono. Tuż przed formalnym połączeniem oba banki zatrudniały w sumie 13,4 tys. osób, a w końcu III kwartału 2013 r. już tylko 12,5 tys. Zgodnie z planem pełna integracja banków ma się zakończyć w 2014 roku i dopiero wówczas będzie wiadomo, ile osób straciło pracę.

OF

(infografika Darek Gąszczyk/CC BY-SA by kenteegardin)

Do największych instytucji kredytowych w Ameryce Łacińskiej należą brazylijskie banki, co raczej nie dziwi, biorąc pod uwagę, że Brazylia jest potęgą gospodarczą w tym regionie świata. To kraj wielu kontrastów i problemów natury politycznej oraz ekonomicznej, co nie pozostaje bez wpływu na sektor bankowy. Można tam dostrzec skrajną biedę w fawelach i zaawansowany przemysł, czego przykładem jest Embraer, producent samolotów, użytkowanych od wielu lat również przez Polskie Linie Lotnicze LOT.

Banki były i są szczególnie narażone na pojawienie się problemów z płynnością. Źródła ich finansowania (głównie depozyty) są bowiem często rozproszone i krótkoterminowe, a czasem nawet płatne na żądanie.

W krajach arabskich dynamicznie rozwija się rynek usług bankowych. Banki w tym regionie (dotyczy to głównie banków pochodzących z bogatych krajów należących do Rady Współpracy Zatoki Perskiej) inwestują w cyfryzację usług bankowych, sztuczną inteligencję i rozwój produktów finansowych powiązanych z kryteriami ESG.

Bankowość przez dekady przyzwyczaiła nas do zawiłych sformułowań, zdań wielokrotnie złożonych i paragrafów pisanych drobnym druczkiem. To wszystko budowało dystans, powodowało frustrację, a niejednokrotnie prowadziło do finansowych tarapatów. Jak choćby w przypadku kredytów frankowych.

Inkluzywny rozwój i uspołecznienie własności na poziomie wspólnot lokalnych mogą być odpowiedzią na rażące niesprawiedliwości oraz globalne wyzwania, takie jak wykluczenie ekonomiczne, zmiany klimatyczne i populizm – przekonują autorzy książki „Dobrobyt społeczności”.

Rośnie PKB, spada inflacja – listopadowa projekcja Departamentu Analiz i Badań Ekonomicznych NBP przynosi dobre wiadomości. Za tempo wzrostu gospodarczego mają odpowiadać głównie środki z KPO, a inflację w ryzach utrzymywać towary z Chin.

Niegdyś odległa perspektywa Dnia Kwantowego (Q-Day) – momentu, w którym komputery kwantowe złamią globalne szyfry – stała się horyzontem bieżącej dekady, przesuwając ryzyko technologiczne na czoło strategicznych zagrożeń dla stabilności makroekonomicznej.

Objęcie urzędu premiera przez pierwszą kobietę w Japonii, spadkobierczynię powszechnie szanowanego Shinzō Abe, pobudza nadzieje na przełamanie długoletnich negatywnych trendów w gospodarce tego kraju. Nie będzie to łatwe, zważywszy na starzejącą się szybko populację, ogromny dług, duże uzależnienie od paliw kopalnych i mało stabilne globalne otoczenie.

Dla Duńczyków to jest szok, że rząd nagle im mówi, że powinni mieć w domu i gotówkę, i radio na baterie, i dodatkową żywność w puszkach. Świadomość niepewnej sytuacji geopolitycznej rośnie i będzie wpływała na naszą gospodarkę – stwierdził w rozmowie z „Obserwatorem Finansowym” Jan Størup Nielsen, dyrektor Nordea Markets.

Rosja od lat starannie przygotowywała swoją gospodarkę na czas konfrontacji z Zachodem. Sankcje, które zostały nałożone na nią po inwazji na Ukrainę, nie przyniosły spodziewanego rezultatu. Czy „forteca Rosja” jest odporna na presję i czy jest bliska samowystarczalności, jak chciałby tego Putin, czy może znajduje się już na krawędzi załamania?

Wodór to paliwo przyszłości, ale jego przechowywanie i transport to ogromne wyzwania. O bezpieczeństwie, nowoczesnych materiałach i szansach Polski na rozwój technologii wodorowych mówi prof. Mariusz Krawiec, kierownik Katedry Fizyki Powierzchni i Nanostruktur w Instytucie Fizyki na Wydziale Matematyki, Fizyki i Informatyki UMCS w Lublinie.

Gotówka to wolność? A może zbędny, trącący myszką, relikt? Jak przekonuje Brett Scott w książce „Cloudmoney”, to jeden z niezbędnych aspektów niezależności w wymiarze społecznym i indywidualnym.

W przełomowym ruchu członkowie NATO poparli nowy narodowy wskaźnik wydatków: 5 proc. PKB na wojsko. W przeszłości do takiego zobowiązania nawoływał m.in. prezydent RP Andrzej Duda, ale decydujący był sygnał nadany przez prezydenta USA Donalda Trumpa.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.