Wobec coraz częstszego porzucania amerykańskiego dolara w relacjach handlowych innych krajów idea przywrócenia dolarowi siły parytetu złota powraca w amerykańskiej debacie o gospodarce. To temat skrajnie polaryzujący, ale pytanie jest mniej o to, czy idea jest słuszna, a bardziej czy byłaby możliwa dziś do wprowadzenia.

*w latach 2009 - 2012 (infografika Dariusz Gąszczyk)

Zwolennicy twierdzą, że tak. Wobec łamania się systemu walut opartych na parytecie zaufania nawet Warren Buffet, który zrobił miliardowy majątek na instrumentach pochodnych, a więc posiadających wartość wybitnie umowną, ostrzega iż należy się obawiać „papierowej” waluty. Stan Utah i ponad 30 miast w różnych częściach USA akceptują płatności złotem i nie tylko radykalni politycy, jak Ron Paul, wskazują, że aby stać się silną gospodarką należy osadzić walutę na standardzie złota.

Jeden z prominentnych adwokatów przywrócenia parytetu złota, Steve Forbes, twórca magazynu Forbes, w swojej ostatniej książce, którą napisał wraz z Elizabeth Ames, ekonomiczne argumenty poparł argumentami natury polityczno-społeczno-moralnej. System parytetu złota nie zastąpi polityki gospodarczej — piszą Forbes i Ames — i nie daje gwarancji dobrobytu dla wszystkich. Ale daje gwarancje, iż waluta pozostanie wolna od decyzji politycznych i jako osadzona na złocie będzie odzwierciedlać siłę gospodarki rzetelnie, bardziej prawdziwie niż waluta oparta na zaufaniu. Rządy nie lubią parytetu złota, bo złoto trzyma pieniądze pod kontrolą i nie pozwala rządowi wydawać na kredyt. Wydatki na kredyt to psucie pieniądza, które prowadzi do inflacji i w konsekwencji do politycznej destabilizacji. Politycy wolą mieć narzędzia kontroli gospodarki jak polityka monetarna, ale nie zawsze potrafią dostrzec moment, kiedy sytuacja wymyka się spod ich kontroli.

Spór o przywrócenie parytetu złota jest sporem filozofii politycznych.

Złoto zawsze wygrywa

Współcześni ekonomiści traktują złoto jako ważny, ale jeden z surowców notowanych na giełdzie. Rozważać złoto jako umocowanie dla waluty jest nie tylko dé modé, ale sugeruje wręcz zapóźnienie w rozumieniu globalizacji i makroekonomii. Takie podejście jest wynikiem między innymi tego, że od ponad 40 lat waluty nie są oparte o kruszec a jedynie o słowo, fenomen należy więc do lamusa historii.

Historia pokazuje tymczasem, jak przypominają zwolennicy parytetu, że na przestrzeni zapisanych dziejów ludzkość operowała około 600 różnymi walutami. Każda jedna upadła a ich historia powtarza się w 7-fazowym cyklu i zawsze kończy się nokautem jakie złoto zadaje walucie:

Państwo zaczyna od posiadania silnej waluty opartej na parytecie złota i srebra.

W miarę rozwoju ekonomicznego podejmuje coraz więcej obciążeń w postaci publicznych usług (opieka zdrowotna, edukacja, infrastruktura, etc.).

Wraz ze wzrostem gospodarczym rośnie polityczny wpływ w świecie, regionie, państwo zwiększa wydatki na zbrojenia.

W pewnym momencie państwo korzysta z militarnej siły i wydatki eksplodują.

Dla finansowania wojny państwo sięga do kieszeni obywateli, psując pieniądz poprzez zastąpienie waluty opartej na kruszcach walutą opartą na stemplu, czyli zaufaniu.

Społeczeństwo i rynki rozpoznają utratę wartości papierowej waluty i waluta traci zaufanie.

Waluta załamuje się, ceny złota i srebra i innych trwałych dóbr idą w górę.

Skok na bank

Warto przypomnieć, że oddzielenie dolara od parytetu złota w 1971 roku nie było niezależnym intelektualnym wyborem lepszej drogi; Richard Nixon został przyparty do muru i odszedł od parytetu złota ponieważ nie miał wyjścia. Przeciwieństwem było załamanie walut bez mała całego świata, bo wszystkie zgodnie z ustaleniami w Bretton Woods, były oparte na dolarze. Ten jednak stracił wartość przez fakt, że amerykańska mennica wypuściła w obieg za dużo dolarów w proporcji do parytetu, albowiem nie było określonego współczynnika rezerwy.

Innymi słowy amerykańscy politycy popełnili skok na bank, który wydawał się nie mieć dna. Takie wrażenie było skutkiem tego, iż w czasie obu wojen światowych Europa płaciła Stanom Zjednoczonym za wszelkie towary począwszy od żywności na broni i amunicji skończywszy, złotem. To pomogło rozpowszechnić w Ameryce mit, że wojna jest dobra dla gospodarki albowiem amerykański skarb państwa pod koniec II Wojny Światowej był w posiadaniu 2/3 całego złota świata. Europa natomiast była zalana dolarami. Kolejne wojny, jakie prowadziły USA, koreańska i wietnamska, jak również wielki program reform ekonomicznych prezydenta Lyndona Johnsona („Great Society”) wydrenowały skarb państwa. Prezydent Francji Charles de Gaulle zażądał w tej sytuacji od Stanów Zjednoczonych wymiany dolarów jakie posiadała Francja na złoto. W jego ślad poszły inne kraje i w latach 1959—1971 USA straciły w ten sposób połowę zasobów złota. Stąd decyzja Nixona.

USA jest dziś w dość podobnej sytuacji — wraz z odejściem od parytetu złota dolar stracił kotwicę, co pozwoliło na dalsze jego „psucie”, specjalnie w ostatnim czasie przez gigantyczny program quantitative easing, w ramach którego mennica dodrukowała znów masę dolarów. QE nie poskutkował jak dotąd inflacją ponieważ Amerykanie eksportują inflację, czyli dodrukowane pieniądze, poza swoje granice. Dlatego też wielu Amerykanów drży aby zagranica nie zażądała złota za dolary (nie więcej niż do tej pory), bo to mogłoby przynieść upadek USA.

Złoto to majątek

Chociaż złoto zostało przesunięte przez teorie globalizacji i makroekonomii na dalszy plan, kruszec jest wciąż niepodważalnie i fundamentalnie ważny dla siły narodowych gospodarek. Wystarczy wziąć na przykład euro.

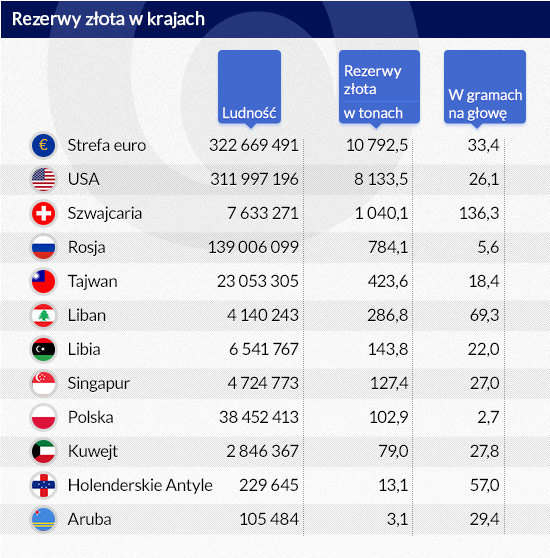

Pomimo kryzysu, przemijającego wprawdzie, ale powoli, pomimo braku ekonomicznie logicznego umocowania w wynikach gospodarczych i pomimo obciążających tę walutę złych gospodarek jak włoska, grecka, czy portugalska, euro jest silną walutą. Dlaczego? Obok tego, że wiodąca niemiecka gospodarka jest silna i że siła jest w wielkości skupionych rynków i produkcji Strefy, znaczenie mają również zasoby złota — pośród pierwszej piątki krajów posiadających najwięcej tego kruszcu na świecie, trzy państwa to strefa euro.

Według Światowej Rady Złota większość złota w obiegu na świecie – 59 procent – jest w postaci biżuterii, 19 procent posiadają inwestorzy giełdowi, rezerwy rządów mają zaledwie 17 procent, pozostałe ilości używane są w przemysłach i technologii. Pośród państw najwięcej złota posiadają Stany Zjednoczone — 261,5 miliona uncji, Niemcy – 109, 2 mln uncji, Włochy – 78,8 mln, Francja 78,3 mln i Chiny 33,9 mln. Idąc dalej śladem zasobów złota także wskaźnik gramów na głowę mieszkańca jest wiele mówiący — najwięcej ma Szwajcaria — 136,6 grama złota na jednego mieszkańca, Strefa Euro na 3 miejscu ma 33,4 gramów, USA są na ósmym miejscu z wielkością 26 gram na mieszkańca. Innymi słowy Strefa Euro i USA, dwa najbogatsze organizmy ekonomiczne na kuli ziemskiej, posiadają według własnych deklaracji i szacunków specjalistów – Strefa Euro 12-13 tysięcy ton złota, USA ponad 8 tysięcy (o ile pogłoski, że Fort Knox jest na wpół pusty są jedynie spiskową teorią).

(infografika Dariusz Gąszczyk)

Argumenty przeciw

Główne argumenty przeciwników parytetu złota to matematyka, makroekonomia, ale też historia. Parytet ani nie wyciągnie USA z długu, ani nie gwarantuje stabilności, ani wzrostu gospodarczego, co więcej, może skutkować dokładnie odwrotnie.

Aby parytet złota zaradził zadłużeniu USA wartość złota musiałaby wzrosnąć do ponad 63 tysięcy dolarów za uncję (31,1034768 grama).

W przeszłości parytet złota prowadził w USA do wybuchów paniki na rynku, upadku banków i przedłużył Wielką Depresję. Od roku 1879, kiedy Abraham Lincoln przywrócił parytet złota po Wojnie Secesyjnej, do 1933 r. kiedy prezydent F.D. Roosevelt wydał dekret zabraniający posiadania prywatnie złota (poza biżuterią), czym ograniczył parytet w operacjach krajowych, paniki wybuchły ośmiokrotnie. W czasie ostatniej w 1933 roku ponad 4 tysiące banków zawiesiło operacje, co spowodowało decyzję Roosevelta.

Parytet złota może szybko doprowadzić do deflacji i recesji. Tempo wzrostu gospodarki może przewyższyć tempo podaży pieniądza, albowiem podaż może wzrosnąć dopiero kiedy wzrosną zasoby złota. Pomiędzy 1933 a 1971 rokiem, kiedy USA były na częściowym parytecie złota, deflacja pojawiła się 12 razy, osiągając najwyższe poziomy w latach 1921, 1931 i 1932 (odpowiednio –10,5 proc, –9 proc. i –9,9 proc.). Po 1971 deflacja pojawiła się tylko raz w 2009 i na poziomie –0,4 proc.

Waluta osadzona na złocie nigdy nie będzie stabilna, bo cena złota zmienia się. W ten sposób nie jest podstawą zdrowej gospodarki. 10-procentowa zmiana kursu złota w obojętnie którą stronę, mogłaby spowodować identyczną zmianę w cenach, czyli dużą destabilizację.

Koronny argument wytoczył Ben Bernanke będąc jeszcze szefem Federalnej Rezerwy: powrót do parytetu złota ograniczyłby znacznie możliwości dla rządu aby przeciwdziałać bezrobociu. Jak stwierdził Bernanke: „Parytet oznacza, iż bez względu na to jak duże jest bezrobocie, nie możemy zrobić nic używając polityki monetarnej”.

Według szacunków amerykańskich ekonomistów plan stymulacyjny prezydenta Obamy z roku 2009, czyli uruchomienie 787 miliardów dolarów przez Federalną Rezerwę, ocaliło około 3 milionów miejsc pracy. Niemożliwe przy parytecie złota. Tak jak nie byłoby możliwe wykupywanie upadających firm i banków (bail-out).

W ten sposób debata sięga sedna czyli problemu czy bail-out i zapobieganie bezrobociu, czyli sterowanie gospodarką inżynierią monetarną jest dobre czy złe.

*w latach 2009 - 2012 (infografika Dariusz Gąszczyk)

Pierwsze srebrne monety z wizerunkiem władcy pojawiły się w VII w. przed naszą erą na terenie skolonizowanej przez Greków Lidii, Rzym wprowadził je w IV w. przed Chrystusem, Kartagina sto lat później. Wraz z upływem czasu monety stały się nieodłącznym składnikiem cywilizacji europejskiej, przy czym zmieniały swoją wartość, siłę nabywczą i formę. Względna stabilność cechowała natomiast systemy pieniężne.

Rola złota ulegała znaczącym przemianom wraz z ewolucją międzynarodowego systemu walutowego. Doprowadziło to do stopniowego spadku roli złota w odniesieniu do trzech klasycznych funkcji pieniądza: środka wymiany, jednostki obrachunkowej oraz środka tezauryzacji. Był to proces stopniowej eliminacji tego kruszcu z systemu monetarnego. Należy jednak podkreślić, że okres braku oficjalnej roli złota w systemie monetarnym jest relatywnie krótki w porównaniu z czasem, kiedy pełniło ono wszystkie klasyczne funkcje pieniądza.

Banki centralne w 2023 r. kontynuowały politykę zwiększania rezerw złota. Trend ten trwa nieprzerwanie od globalnego kryzysu finansowego, pod wpływem którego nastąpiła decydująca zmiana nastawienia banków do złota.

Unia Europejska coraz bardziej zacieśnia relacje polityczne, gospodarcze i handlowe z Republiką Mołdawii – jednym z najmłodszych państw Starego Kontynentu, które Rosja uznaje za swoją strefę wpływów.

Polski przemysł bateryjny powinien iść w kierunku recyklingu, bo to daje przewidywalny dostęp do surowców, uniezależnia nas od ich producentów, a koszty – co do zasady – są niższe niż w przypadku importu surowców – twierdzi Aleksandra Sojka, starszy analityk Polskiego Instytutu Ekonomicznego.

Prezydent Donald Trump ogłaszając 2 kwietnia 2025 r. (w tzw. „Dniu Wyzwolenia”) znaczące podwyżki stawek celnych zapowiedział powrót do USA fabryk i wysokopłatnych miejsc pracy w przemyśle. Wiele wskazuje na to, że ten cel będzie trudny do osiągnięcia. Cła nie poprawią też konkurencyjności amerykańskiej gospodarki.

Coraz gorętsze lata wpływają na oblicze turystyki. Dziś to już nie tylko deszczowa pogoda psuje urlop – coraz częściej za nieudane wakacje uznaje się także dni z ekstremalnym upałem. Okazuje się, że nawet słońca może być za dużo. Jak turyści dostosowują się do tych zmian?

Milenialsi? Boomersi? Generacja Z? Te terminy zaraz znikną. Sekwencyjność pokoleniowa dobiega końca. Wkraczamy w nową erę, w której „wiecznie aktywni” będą prosperować bardzo długo. Tak twierdzi Mauro F. Guillén w książce „Perennilasi”.

Tuż przed walentynkami, 12 lutego 1981 r. we Włoszech rozpoczęły się zmiany instytucjonalne, które doprowadziły do powstania w tym kraju nowoczesnej bankowości centralnej.

O obronie gotówki jako ważnego środka płatniczego w obrocie gospodarczym i roli państwa w tej wojnie mówił w rozmowie z „Obserwatorem Finansowym“ Rafał Górski, prezes Instytutu Spraw Obywatelskich.

Marketing miejsc długo uchodził za luksusowy dodatek – „ładne hasła i logotypy”. Dziś to narzędzie zniuansowanej rywalizacji o mieszkańców, inwestorów i turystów – mówi dr Jarosław Górski, adiunkt na Wydziale Nauk Ekonomicznych UW.

Na październikowym posiedzeniu Rada Polityki Pieniężnej (RPP) obniżyła stopy procentowe NBP o 0,25 pkt. proc. w tym referencyjną do 4,50 proc. Co dalej? „Członkowie Rady widzą przestrzeń do obniżek, ale kiedy to nastąpi jeszcze nie wiedzą” - poinformował prof. Adam Glapiński.

Kiedyś skomplikowane operacje w sieci dla anarcho-kapitalistów, wkrótce forma aktywów inwestycyjnych dla amerykańskich emerytów dostarczana przez miliarderów z Wall Street – bitcoin przez prawie 17 lat przeszedł długą drogę.

Potrzebny jest nowy sposób myślenia o ekonomii politycznej, który odrzuca dychotomię „rynek kontra rząd”, zastępując ją wizją dotyczącą tego, w jaki sposób przedsiębiorczy liderzy mogą wykorzystać siłę rynków do osiągania celów politycznych i społecznych – przekonuje Chris Hughes w książce „Marketcrafters”.

Czy realizacja amerykańskiego snu na kredyt zakończy się koszmarem? Na to pytanie próbuje odpowiedzieć R. Christopher Whalen w książce „Inflated: Money, Debt, and the American Dream”.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.