Ekonomia narracyjna, czyli jak historie stają się wirusowe i wpływają na wydarzenia gospodarcze

Lubimy słuchać plotek i opowiadać historie. Gdy się spotykamy ze znajomymi kochamy wymieniać się ciekawostkami dotyczącymi bieżących spraw politycznych czy ekonomicznych. Podobnie jest na rynku finansowym, który w ujęciu klasycznym powinien być efektywny, czyli ceny w pełni i natychmiastowo powinny odzwierciedlać wszystkie dostępne informacje.

W rzeczywistości bardzo często mamy do czynienia z nadreaktywnością rynku, czyli zbyt mocną reakcją inwestorów na pojawiające się informacje. Inwestorzy przewartościowują nowe informacje trafiające na rynek. Kursy nadmiernie reagują na serie takich jednokierunkowych informacji, co może wpłynąć na przeszacowanie wartości spółki lub jej niedoszacowanie. Inwestorzy popadają albo w nadmierny optymizm, albo nadmierny pesymizm.

Co może być przyczyną wahań na rynku finansowym?

Zdaniem noblisty Roberta J. Shillera, jednego z przedstawicieli ekonomii i finansów behawioralnych, dużą rolę w kształtowaniu się cen na rynkach finansowych odgrywają tzw. narracje, czyli „szczególny sposób wyjaśniania lub rozumienia danych zdarzeń”. Koncepcja tej stosunkowo nowej teorii w naukach ekonomicznych, jaką jest ekonomia narracyjna, została przedstawiona przez niego w 2019 r. w książce pt. „Narrative Economics. How Stories Go Viral and Drive Major Economic Events” (Princeton University Press, 2019).

Ekonomia narracyjna bada, jak zmieniające się opowieści i popularne treści, przekazywane przez różne kanały komunikacji, wpływają na wyniki wydarzeń gospodarczych. Narracje te oddziałują nie tylko na indywidualne zachowania, ale również kształtują większe zjawiska ekonomiczne, które są ich efektem. Główna teza tej teorii zakłada, że treści przekazywane w społeczeństwie mają istotny wpływ na decyzje ekonomiczne podejmowane przez ludzi.

Shiller uważa, że ludzki mózg zawsze był silnie nastawiony na narracje, różne historie, niezależnie od tego, czy były prawdziwe, czy też nie. Potrzebujemy ich, aby uzasadniać podejmowane działania, takie jak wydawanie pieniędzy czy inwestowanie. Opowieści motywują i łączą działania z głęboko odczuwanymi wartościami.

Wydaje się zatem, że nasz umysł dąży do trwałego zrozumienia wydarzeń, formując je w narrację osadzoną w interakcjach społecznych. Niektórzy sugerują, że to właśnie historie odróżniają nas od zwierząt, a nawet, że nasz gatunek powinien być nazwany homo narrativus. Shiller sądzi też, że ważne jest, aby zauważyć, że narracje zazwyczaj nie są podejmowane refleksyjnie, ponieważ zdaniem psychologów mogą być traktowane jak skrypty, działania automatyczne. Gdy ludzie nie wiedzą, jak się zachować w niejednoznacznej sytuacji, mogą sięgnąć po narracje i przyjąć rolę, jakby grali w sztuce, którą wcześniej widzieli. Narracje mają zdolność wytwarzania norm społecznych, które częściowo kierują naszymi działaniami, w tym działaniami ekonomicznymi. Narracje jednak „rozprzestrzeniają się wirusowo” i mają globalny zasięg, wywierając wpływ na gospodarkę. Wielki Kryzys lat 30. XX w., kryzys subprime 2007–2009 czy współczesne sytuacje polityczno-gospodarcze możemy potraktować jako wyniki popularnych narracji swoich czasów.

Przykłady działania narracji

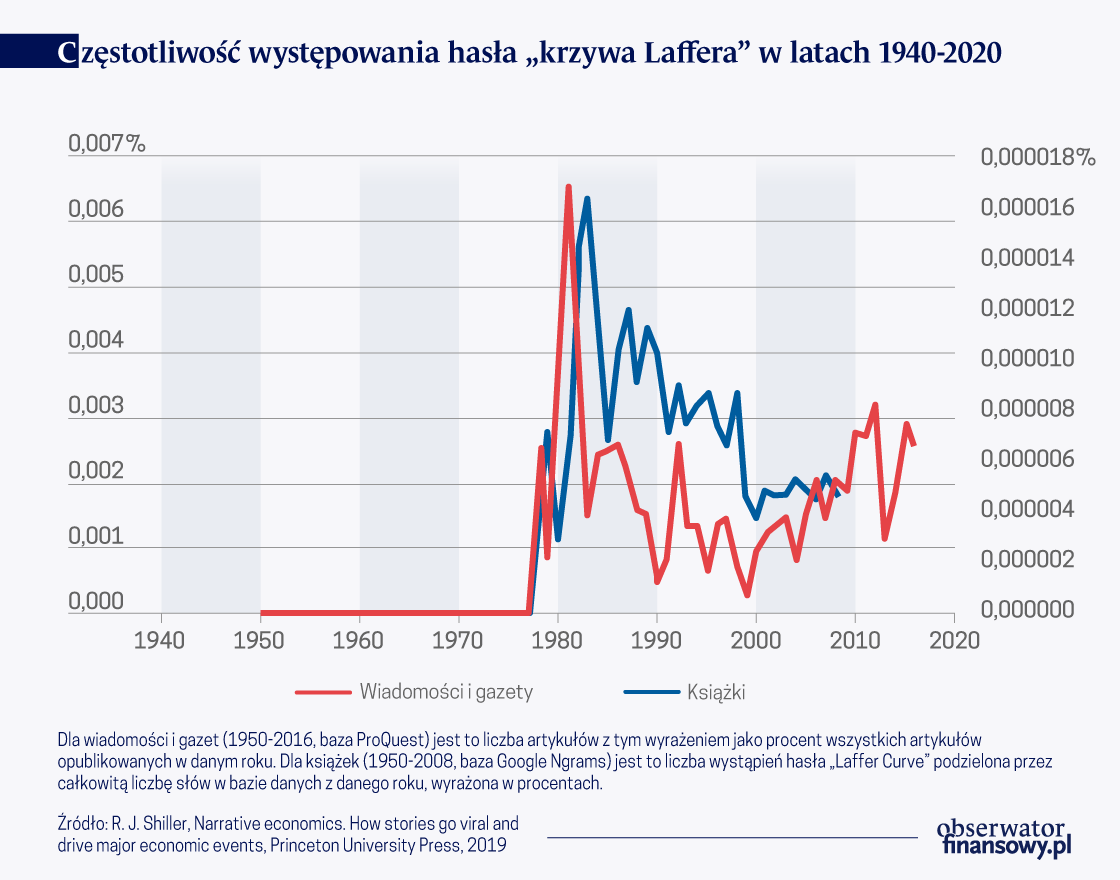

Jako jeden z pierwszych przykładów na to jak działają narracje, Shiller podaje historię Krzywej Laffera, która opisuje zależność między stawką opodatkowania dochodów a wpływami budżetowymi z podatków. Model ekonomiczny przedstawiający Krzywą Laffera oraz powiązana z nią teoria zostały opublikowane w 1974 r. przez amerykańskiego ekonomistę Arthura Laffera, jednak początkowo nie wzbudziły większego zainteresowania i nie stały się wtedy popularne. Rozprzestrzenienie tej teorii przypisuje się Judemu Wanniskiemu, który opisał ją w 1978 r. Dziennikarz przedstawił barwną historię dotyczącą Laffera, który w 1974 r. jadł kolację w restauracji w Waszyngtonie z najwyższymi przedstawicielami Białego Domu – Dickiem Cheneyem i Donaldem Rumsfeldem, a także z samym Wanniskim. Laffer narysował swoją krzywą na serwetce przy stole. Gdy wieści o „krzywej narysowanej na serwetce” zaczęły się rozchodzić, dzięki pomocy Wanniskiego, historia ta niespodziewanie stała się tak popularna, że dziś ta serwetka znajduje się w Narodowym Muzeum Historii Amerykańskiej, a model wykorzystywany jest przez ekonomistów na całym świecie.

Dlaczego ta historia rozprzestrzeniła się jak wirus? Sam Laffer przyznał, że nie pamięta nawet tego wydarzenia, które miało miejsce cztery lata wcześniej. Wanniski był jednak dziennikarzem, który wyczuł, że ma do czynienia z odpowiednimi elementami dobrej historii, którą warto opowiedzieć i to zrobił.

Wykres poniżej przedstawia, jak szybko nazwa „Krzywa Laffera” stała się popularna po publikacji artykułu w 1978 r. Warto przede wszystkim zwrócić uwagę na okres czasowy przedstawiony na wykresie. Okazuje się bowiem, że w 1974 r., gdy Laffer opublikował swoją teorię, nie pojawiła się ona w żadnych mediach. Dopiero po upływie czterech lat i publikacji artykułu Wanninskiego model zyskał na popularności i nadal cytowany jest w książkach czy prasie.

Podobne schematy działania narracji, ale na większą skalę, opisuje Shiller w dalszej części swojej książki. Podczas Wielkiego Kryzysu lat 30. XX w. funkcjonowało wiele historii, które oddziaływały na rynek. Były to m.in. narracje o zaufaniu (the confidence narratives) i bezrobociu technologicznym (thetechnological unemployement narrative).

Dyskusje o bankach, ich zdolności do wywiązywania się z obietnic, moralności bankierów przy podejmowaniu decyzji oraz o zaufaniu do decyzji innych klientów stają się szczególnie widoczne w okresach niestabilności gospodarczej, zarówno podczas gwałtownego wzrostu, jak i jej spadku. Dzięki przykładom z przeszłości, takim jak Wielka Depresja czy kryzys finansowy 2007–2009, zdajemy sobie sprawę z tego, że takie zjawiska, jak wielka panika czy zbiorowe wycofywanie swoich środków z banków, mogą wystąpić w wyniku gwałtownego lub przedłużającego się kryzysu zaufania do tych instytucji.

Niestety, jak możemy się domyślać, opowieści o krachach giełdowych, bankructwach i niewypłacalności banków obniżają zaufanie inwestorów wobec instytucji finansowych i nie sprzyjają inwestowaniu na giełdzie. Zaufanie do banków drastycznie spadło w październiku 1929 r., w tzw. Czarny Czwartek. Po krachu, zarówno rządzący, jak i media oraz biznesmeni, początkowo starali się mówić o sytuacji w superlatywach, co miało na celu uspokojenie nastrojów. Okazało się jednak, że ta próba optymistycznego podejścia dała odwrotny skutek –zaczęto uważać, że sytuacja jest gorsza niż się wydaje. Przez pierwsze cztery lata recesji ludzie, zmagając się z napiętą atmosferą, masowo rezygnowali z inwestycji.

Shiller w swojej książce opisuje, jak jedno przemówienie prezydenta Franklina Delano Roosevelta w 1933 r. zmieniło podejście obywateli. W trakcie wystąpienia, nadawanego przez radio, poprosił naród o odwagę, zaprzestanie żądań wobec banków i zakończenie dalszego wycofywania środków. Reakcja społeczeństwa była zaskakująca – ludzie odpowiedzieli na apel prezydenta, a po ponownym otwarciu banków w 1933 r. zaczęto lokować tam nowe depozyty.

Kolejną istotną narracją, która odegrała ważną rolę podczas Wielkiego Kryzysu, była ta o bezrobociu technologicznym (the technological unemployment narrative). Robert Shiller zauważa, że pierwsze niepokoje związane z obawami o zastępowanie miejsc pracy maszynami oraz historie o rosnącym bezrobociu pojawiły się już przed 1928 r. W okresie poprzedzającym Wielki Kryzys, niskie zatrudnienie było często przypisywane automatyzacji pracy, którą powszechnie omawiano w mediach. Początkowo, szybkie wprowadzanie nowych technologii w latach 20. XX w. było odbierane przez społeczeństwa z wielkim entuzjazmem. Opowieści o nowych, ekscytujących produktach, takich jak elektryczne urządzenia domowe czy radia, cieszyły się ogromnym zainteresowaniem i były częstym tematem rozmów. W latach 30. XX w. jednak te same tematy zaczęły być zastępowane przez narracje, które dla niektórych ludzi były przerażające – dotyczyły konsekwencji wprowadzania nowych technologii, w szczególności rosnącego bezrobocia technologicznego. Pracownicy zaczęli dostrzegać, że w dłuższej perspektywie automatyzacja zastąpi ich miejsca pracy, co prowadziło do pogłębiającego się problemu bezrobocia spowodowanego postępem technologicznym.

Wykres poniżej pokazuje, jak często termin „technological unemployment” pojawiał się w książkach w latach 1900–2020. Z wykresu wynika, jak szybko zyskiwał on na popularności, szczególnie na przełomie lat 20. i 30. XX w., gdy kwestia bezrobocia technologicznego stała się szeroko omawiana. W kolejnych latach XXI w. temat ten nie budził już większego zainteresowania.

Można przypuszczać, że wprowadzenie do książek nowego, negatywnie nacechowanego terminu „technologiczne bezrobocie” wywoływało u czytelników poczucie niepokoju oraz nasilało ich obawy dotyczące utraty pracy. Shiller zauważa, że te narracje, podważające pewność co do przyszłych dochodów, spowodowały, iż nawet osoby, które jeszcze nie straciły pracy, zaczęły rozważać ograniczenie swojej konsumpcji.

Jak tłumaczy zjawisko narracji ekonomia behawioralna?

Narracja jest powiązana z koncepcją „ramowania” (framing) wprowadzoną przez psychologów Daniela Kahnemana i Amosa Tverskiego. Zaobserwowane przez nich zjawisko izolacji mówi o tym, że ważny jest sposób przedstawienia danego problemu decyzyjnego i właśnie od formy prezentacji danej sytuacji mogą zależeć nasze dalsze działania. Jeśli uda nam się stworzyć zabawną historię, narrację, która zostanie powtórzona przez kolejne osoby, może ona ustanowić pewien nowy punkt referencyjny, wpływający na podejmowane przez nas decyzje.

Zdaniem Shillera, zjawisko narracji może mieć również związek z heurystyką reprezentatywności Kahnemana i Tverskiego (1973 r.), według której ludzie formują swoje oczekiwania na podstawie podobieństwa okoliczności do pewnej wyidealizowanej historii lub modelu. Ludzie niedostatecznie reagują na informacje o charakterze statystycznym, natomiast nadmiernie reagują na dane opisowe. Może to powodować np. zbyt duże przywiązanie do stereotypów z jednoczesnym ignorowaniem przesłanek wynikających z obliczeń matematycznych. W związku z tym jednostki zaniedbują prawdopodobieństwo bazowe i przypisują zdarzenie do określonej kategorii na podstawie danych opisowych.

Psycholodzy zauważyli również heurystykę afektywną, w ramach której osoby doświadczające silnych emocji, takich jak strach, mają tendencję do przenoszenia swoich uczuć na niepowiązane z daną emocją wydarzenia. Badanie przeprowadzone wśród inwestorów instytucjonalnych oraz zamożnych Amerykanów wykazało, że respondenci mieli tendencję do wyolbrzymiania ryzyka kryzysu giełdowego, a ich oceny były kształtowane przez wiadomości, szczególnie te z pierwszych stron gazet. Ciekawym odkryciem było również to, że wydarzenia, takie jak trzęsienia ziemi, wpływają na ocenę prawdopodobieństwa krachu giełdowego. Respondenci, którzy w ciągu ostatnich 30 dni doświadczyli trzęsienia ziemi w promieniu 30 mil od swojego miejsca zamieszkania, oceniali ryzyko kryzysu giełdowego jako wyższe, co jest przykładem działania heurystyki afektywnej. Wydaje się, że lokalne trzęsienia ziemi uruchamiają narracje o negatywnych emocjach, które wpływają na postrzeganie ryzyka, a w dalszej kolejności na decyzje ekonomiczne lub polityczne.

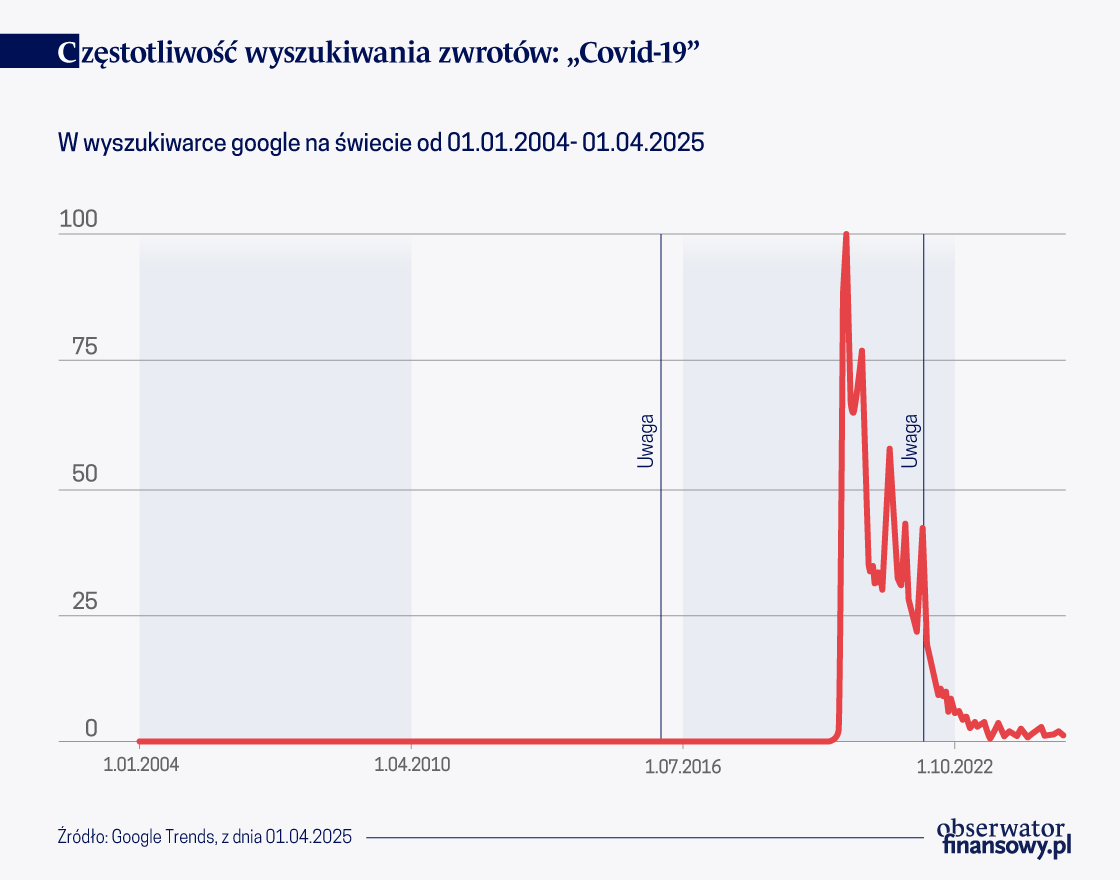

Ważnymi narracjami ostatnich czasów był wybuch pandemii COVID-19. W grudniu 2019 r. w Wuhan w Chinach pojawił się koronawirus (SARS-CoV-2), który wywołał epidemię ostrego zespołu oddechowego u ludzi (COVID-19). Wirus w szybkim czasie rozprzestrzenił się na wszystkie zamieszkiwane kontynenty, co zmusiło Światową Organizację Zdrowia do ogłoszenia globalnej pandemii. Wykres poniżej pokazuje, że była to narracja, którą „karmił się” świat stosunkowo długo od wybuchu pandemii, przez lata 2020–2022.

Skutki pandemii COVID-19 są znane i były szeroko opisywane, nie tylko w wymiarze społecznym, ale również ekonomicznym oraz finansowym. W wyniku lockdownów, zamknięcia granic i ograniczenia działalności gospodarczej, wiele państw odnotowało spadek produktu krajowego brutto, gospodarki się skurczyły, a niektóre kraje doświadczyły recesji. Kryzys doprowadził również do masowych zwolnień, zwłaszcza w takich branżach, jak turystyka, transport i handel detaliczny. Pandemia miała również wpływ na rynki finansowe. W początkowych jej fazach, giełdy na całym świecie doświadczyły gwałtownych spadków, a inwestorzy w panice wycofywali kapitał z ryzykownych aktywów. Kryzys koronawirusa miał zatem kompleksowy wpływ na gospodarki i społeczeństwa na całym świecie, prowadząc do spadków w produkcji, wzrostu bezrobocia, dużych wydatków publicznych oraz długoterminowych zmian w sposobie pracy i konsumpcji. Narracja związana z tym wydarzeniem nadal pozostaje obecna w debacie publicznej, jednak nie jest już tematem przewodnim.

Media informacyjne, walcząc o przetrwanie na konkurencyjnym rynku, muszą umiejętnie zarządzać wiadomościami, aby narracje działały na ich korzyść. Często wzbogacają relacje dotyczące pewnych wydarzeń o historie związane z ludzkimi emocjami. Biorąc pod uwagę dużą liczbę materiałów o katastrofach, zarówno naturalnych, jak i spowodowanych przez człowieka, a także tych mówiących o kryzysach gospodarczych czy finansowych, można zauważyć, że media relacjonują takie wydarzenia, aby przyciągnąć większą uwagę i zwiększyć swoją oglądalność.

Czy nasze działania nie są zatem wynikiem przypadkowo usłyszanej opowieści lub artykułu znalezionego w Internecie? Czy dane informacje nie wpływają na nasze decyzje dotyczące konsumpcji lub inwestycji? Jaka narracja jest obecnie powielana w mediach i czy nie są to przypadkiem działania celowe? Zdaniem Shillera znaczące postępy w psychologii, neurobiologii i sztucznej inteligencji mogą być pomocne w analizowaniu struktury narracyjnej. Liczne narzędzia, takie jak Ngram Viewer czy Google Trends, mogą ułatwić zrozumienie niektórych manipulacji oraz pozwolić na sformułowanie nowych kierunków eksploracji naukowej, która uwzględnia tło narracji.

Niepostrzeżenie weszliśmy w erę, w której finansowi influencerzy, zwani też „finfluencerami”, stali się liderami wpływu. Za pomocą jednego kliknięcia, dotknięcia lub przesunięcia palcem owi cyfrowi celebryci, zmieniają sposób, w jaki poruszamy się po skomplikowanym świecie finansów osobistych, od budżetowania i oszczędzania, aż po inwestowanie i planowanie emerytury.

Nurt behawioralny jest jednym z wiodących kierunków rozwoju nauki ekonomii i finansów na świecie. Przyczyniły się do tego liczne nagrody Nobla z ekonomii przyznane ekonomistom i finansistom behawioralnym.

„Podstawą ekonomii politycznej i, ogólnie rzecz biorąc, wszystkich nauk społecznych jest niewątpliwie psychologia. Być może nadejdzie taki dzień, kiedy będziemy w stanie wyprowadzić prawa nauk społecznych z zasad psychologii” – napisał Vilfredo Pareto.

Bankowość przez dekady przyzwyczaiła nas do zawiłych sformułowań, zdań wielokrotnie złożonych i paragrafów pisanych drobnym druczkiem. To wszystko budowało dystans, powodowało frustrację, a niejednokrotnie prowadziło do finansowych tarapatów. Jak choćby w przypadku kredytów frankowych.

Inkluzywny rozwój i uspołecznienie własności na poziomie wspólnot lokalnych mogą być odpowiedzią na rażące niesprawiedliwości oraz globalne wyzwania, takie jak wykluczenie ekonomiczne, zmiany klimatyczne i populizm – przekonują autorzy książki „Dobrobyt społeczności”.

Rośnie PKB, spada inflacja – listopadowa projekcja Departamentu Analiz i Badań Ekonomicznych NBP przynosi dobre wiadomości. Za tempo wzrostu gospodarczego mają odpowiadać głównie środki z KPO, a inflację w ryzach utrzymywać towary z Chin.

Niegdyś odległa perspektywa Dnia Kwantowego (Q-Day) – momentu, w którym komputery kwantowe złamią globalne szyfry – stała się horyzontem bieżącej dekady, przesuwając ryzyko technologiczne na czoło strategicznych zagrożeń dla stabilności makroekonomicznej.

Objęcie urzędu premiera przez pierwszą kobietę w Japonii, spadkobierczynię powszechnie szanowanego Shinzō Abe, pobudza nadzieje na przełamanie długoletnich negatywnych trendów w gospodarce tego kraju. Nie będzie to łatwe, zważywszy na starzejącą się szybko populację, ogromny dług, duże uzależnienie od paliw kopalnych i mało stabilne globalne otoczenie.

Dla Duńczyków to jest szok, że rząd nagle im mówi, że powinni mieć w domu i gotówkę, i radio na baterie, i dodatkową żywność w puszkach. Świadomość niepewnej sytuacji geopolitycznej rośnie i będzie wpływała na naszą gospodarkę – stwierdził w rozmowie z „Obserwatorem Finansowym” Jan Størup Nielsen, dyrektor Nordea Markets.

Rosja od lat starannie przygotowywała swoją gospodarkę na czas konfrontacji z Zachodem. Sankcje, które zostały nałożone na nią po inwazji na Ukrainę, nie przyniosły spodziewanego rezultatu. Czy „forteca Rosja” jest odporna na presję i czy jest bliska samowystarczalności, jak chciałby tego Putin, czy może znajduje się już na krawędzi załamania?

Wodór to paliwo przyszłości, ale jego przechowywanie i transport to ogromne wyzwania. O bezpieczeństwie, nowoczesnych materiałach i szansach Polski na rozwój technologii wodorowych mówi prof. Mariusz Krawiec, kierownik Katedry Fizyki Powierzchni i Nanostruktur w Instytucie Fizyki na Wydziale Matematyki, Fizyki i Informatyki UMCS w Lublinie.

Gotówka to wolność? A może zbędny, trącący myszką, relikt? Jak przekonuje Brett Scott w książce „Cloudmoney”, to jeden z niezbędnych aspektów niezależności w wymiarze społecznym i indywidualnym.

W przełomowym ruchu członkowie NATO poparli nowy narodowy wskaźnik wydatków: 5 proc. PKB na wojsko. W przeszłości do takiego zobowiązania nawoływał m.in. prezydent RP Andrzej Duda, ale decydujący był sygnał nadany przez prezydenta USA Donalda Trumpa.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.