Wiele banków centralnych kieruje się zasadą forward guidance, czyli komunikuje, jaką politykę pieniężną zamierza prowadzić w dłuższym terminie. Jakie jest prawdopodobieństwo, że stopy procentowe faktycznie będą zbliżone do prognozowanych? Liczbowe określenie tej niepewności jest niezmiernie trudne.

(infografika Dariusz Gąszczyk/ CC BY-NC by Mervyn Chua)

W świecie gdzie jest niepewność (a nie tylko ryzyko) dokładne stwierdzenia dotyczące prawdopodobieństwa mogą być zwodnicze. Być może lepiej jakościowo określać przewidywane tendencje, np. „Stopy procentowe przypuszczalnie będą wzrastać stopniowo, przy tym prawdopodobnie do wielkości niższej niż ta, która wcześniej była uznawana za normę”.

W języku jidysz jest przysłowie:„Mensch tracht, und Gott lacht”, które w tłumaczeniu znaczy: „Człowiek planuje, a Bóg się z tego śmieje”. Woody Allen ujął tę samą myśl następująco: „Jeśli chcesz rozśmieszyć Boga, opowiedz Mu o swoich planach”. Niektórzy mogą uznać, że te zdania to stosowne epitafium dla forward guidance w polityce pieniężnej.

Bank Anglii był ostro krytykowany za komunikaty jakie publikował w ostatnim okresie, podobnie było w przypadku amerykańskiego Systemu Rezerwy Federalnej. W obu przypadkach zmieniał się charakter forward guidance, ale uważam, że niewłaściwe byłoby zakładać, że Bóg śmieje się z tego, jak potoczyły się sprawy. Trudno to rozstrzygnąć. Pewną zasadniczą kwestię warto jednak przemyśleć. Jaka najlepsza metoda informowania o tym, jak bank centralny będzie ustalał założenia polityki pieniężnej?

Weźmy pod uwagę pewien zakres możliwości, z których może wybierać bank centralny, by informować o swej przyszłej polityce. Na jednym krańcu spektrum znajduje się po prostu stwierdzenie, że bank centralny będzie robił to, co uważa za najodpowiedniejsze (symbolizować tę postawę mógłby Montagu Norman znany z powiedzenia „nigdy nie przepraszaj, nigdy nie wyjaśniaj”). Na drugim końcu tego spektrum jest jednoznaczna deklaracja, że polityka pieniężna będzie wynikiem konkretnych okoliczności jakie zaistnieją w danym momencie przyszłości. I nie chodzi tu o regułę, jaką bank będzie starał się kierować, ale zobowiązanie do podjęcia konkretnego działania w danej sytuacji.

Między tymi ekstremami mieści się wiele punktów pośrednich. Bliżej pierwszego ekstremum znajduje się ustalenie celu polityki pieniężnej (np. cel inflacyjny) i właściwie nic więcej. Dalej może się znaleźć określenie jak będzie się zmieniała polityka pieniężna przy różnych wielkościach najważniejszych sił działających w gospodarce. Takie podejście w pewnej mierze informowałoby o funkcji reakcji banku centralnego. Albo bank centralny mógłby przedstawić jednoznaczną zapowiedź tego, jak najprawdopodobniej będzie wyglądać polityka pieniężna.

Myślę, że będzie pomocne, jeśli o forward guidance będziemy myśleli jako o decyzji co do tego, które miejsce zająć w opisanym wyżej spektrum.

Nie ma powszechnie przyjmowanej i możliwej do praktycznego zastosowania teorii, która mogłaby w tej sprawie pomóc. W znacznej mierze jest tak przez to, że w wielu standardowych modelach ekonomicznych ta kwestia jakby nie istniała. Jeżeli w jakimś systemie gospodarczym wszyscy zachowują się całkowicie racjonalnie, mają nieograniczone moce obliczeniowe do dyspozycji i te same informacje oraz rozumieją procesy prowadzące do określonych skutków gospodarczych, to nie trzeba wiele niż to, że bank centralny informuje, jakie cele obrał.

Podmioty gospodarcze dojdą do tego, jaka będzie optymalna polityka dla banku centralnego w danej sytuacji gospodarczej. Wszyscy będą mieli to same oczekiwania co do przyszłej polityki pieniężnej.

Pojawia się tu jednak kilka problemów. W pewnych okolicznościach może się okazać, że optymalna polityka pieniężna będzie się cechować niespójnością czasową. Oznacza to sytuację, w której to co optymalne dla banku centralnego dziś przestanie być optymalne w pewnym momencie w przyszłości – po prostu z powodu upływu czasu, a nie w następstwie jakichś nieprzewidzianych wydarzeń.

Niespójność czasowa ma tu jednak niewielkie znaczenie. Na marginesie warto tu przypomnieć, że Michael Woodford w analizie z listopada 2013 r. zatytułowanej Forward Guidance by Inflation-Targeting Central Banks obszernie omówił warunki, w których optymalna polityka pieniężna banku centralnego może nie być spójna czasowo. Zależy to od charakteru celów obranych przez bank centralny, które muszą być dostatecznie precyzyjne, aby wyznaczać politykę tej instytucji. Najważniejszym warunkiem jest to, że „kolejne kryteria decydujące o wyborze celu w różnych horyzontach muszą mieć tę samą formę (tzn. jeżeli to kryterium nie zależy od horyzontu), […] to procedura prognozowania celu będzie intertemporalnie spójna”. W moim przekonaniu to, jak Komitet Polityki Pieniężnej (MPC) Banku Anglii interpretuje swoje cele, spełnia ten warunek.

Wracając do głównej myśli – najważniejsze jest to, że gdy wszyscy mają te same informacje i tak samo rozumieją daną sytuację (a to domyślne założenie przyjmowane jest w wielu modelach ekonomicznych), wystarczy, jeżeli bank centralny poinformuje o swoich celach. Jest to oczywiście bardzo nierealistyczne. A wobec tego niezbyt pomaga w praktycznej określeniu co bank powinien mówić o swojej polityce w przyszłości.

Dajcie nam więcej pewności

Znaczna część wyrażanej w ostatnim okresie najostrzejszej krytyki polityki forward guidance prowadzonej przez banki centralne w gruncie rzeczy wynika z tego, jak należy sądzić, że ci krytycy wolą przyjmować jeden ze skrajnych punktów przedstawionego wyżej spektrum. Bank Anglii bardzo często krytykowany jest za to, że „miota się” – za to, że w różnych momentach daje odmienne sygnały co do polityki pieniężnej, za to, że, jak się wydaje, zmienia swoje zdanie – krótko mówiąc, za to, że nie daje pewności, jak będzie się przedstawiać ta polityka.

W moim przeświadczeniu wielokrotnie sprowadza się to do krytykowania tego, że wprawdzie Bank Anglii twierdzi obecnie, że komunikuje jaką politykę pieniężną będzie prowadzić w dłuższym okresie, ale nie mówi konkretnie, jak będą się zmieniały stopy procentowe, a nawet nie mówi, kiedy zamierza zacząć je podnosić.

To prawda, że Komitet Polityki Pieniężnej (MPC) mógłby określić pewną trajektorię przyszłych stóp procentowych i trzymać się jej niezależnie od tego, jakie okoliczności gospodarcze zaistnieją. Im bardziej niepewne jest środowisko gospodarcze, tym cenniejsza może się wydawać pewność, co się będzie działo ze stopami procentowymi. A jednak im większa niepewność, tym większe prawdopodobieństwo, że środowisko gospodarcze stanie się bardzo odmienne od tego, co zakładał MPC, gdy postanowił się trzymać pewnej trajektorii stóp. A to oznacza, że trzymanie się tej trajektorii może się okazać bardzo kosztowne.

Aby zbadać sprawę skutków decyzji o trzymaniu się określonej trajektorii stóp procentowych, wykorzystałem prosty model gospodarki, który wyjaśnia kilka rodzajów niepewności oraz ich wpływu na politykę pieniężną (szczegóły można znaleźć tutaj). Zamierzam określić, jak bardzo różniłaby się sytuacja, gdyby bank centralny przyjął pewien stały kurs polityki pieniężnej na kilka lat zamiast tę politykę uzależniać od tego, co będzie się działo w gospodarce. Kalibruję niepewność co do wielkości luki PKB, konsekwencje polityki pieniężnej, dynamikę rozwoju gospodarki oraz trajektorię produktywności. Ponadto określam cel banku centralnego, uznając, że jest nim dążenie do utrzymania stopy inflacji zbliżonej do przyjętego celu inflacyjnego, a PKB zbliżonego do szacowanej możliwości podaży danej gospodarki. Następnie obliczam optymalną regułę polityki pieniężnej, wykazując, jak stopa procentowa powinna reagować na (niepewne) zmiany faktycznej stopy inflacji i produktu, aby w jak największym stopniu osiągnąć zakładane cele polityki pieniężnej.

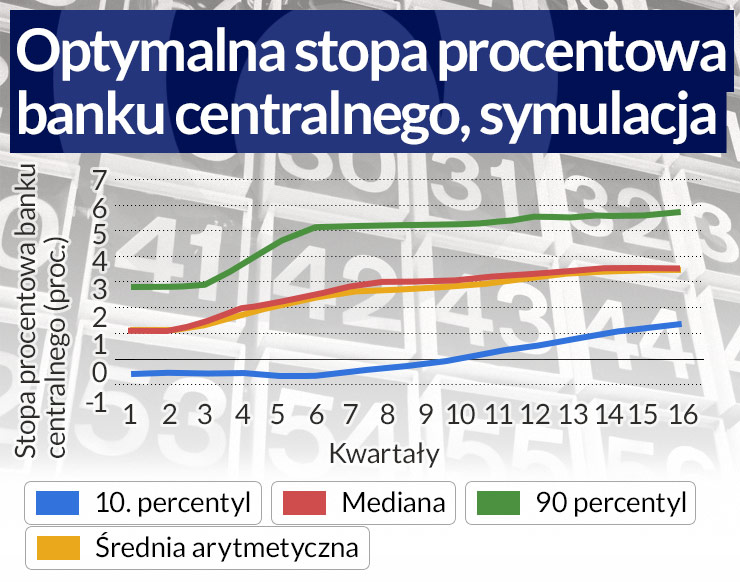

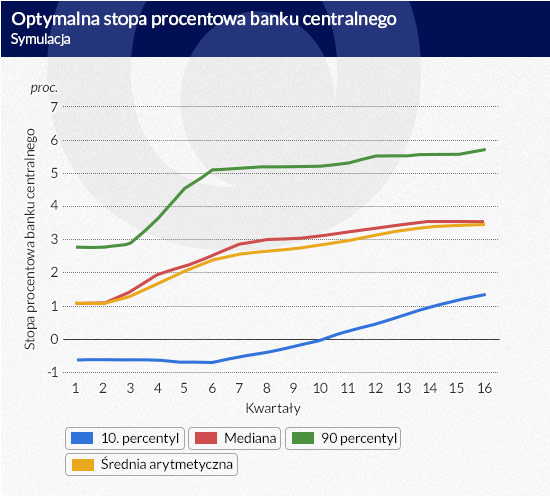

Poniższy wykres ukazuje wynikowe rozkłady prawdopodobieństwa dla trajektorii stopy procentowej banku centralnego. Wzdłuż środkowej trajektorii (wyznaczonej przez medianę, która oznacza, że 50 proc. wyników jest z niższymi stopami procentowymi, a 50 proc. – ze stopami wyższymi) stopniowo wzrasta stopa procentowa banku centralnego. Pozostaje jednak znacznie niższa od średniej przedkryzysowej, która wynosiła ok. 5 proc. nawet po czterech latach.

Wykres ten ukazuje także, że sprawy mogą się potoczyć zupełnie odmiennie od środkowej trajektorii. Z tego prostego modelu wynika, że prawdopodobieństwo tego, iż odpowiednia wielkość stopy procentowej banku centralnego przekroczy 5 proc. w ciągu 18 miesięcy, wynosi 10 proc. (to krzywa oznaczona jako 90. percentyl). Wynika z niego również, że prawdopodobieństwo tego, iż odpowiednia wielkość stopy procentowej banku centralnego będzie zbliżona do zera przez dwa nadchodzące lata, wynosi 10 proc. i jeszcze za cztery lata zaledwie nieco przekracza 1 proc. (to krzywa oznaczona jako 10. percentyl).

(infografika Dariusz Gąszczyk)

Jak w kontekście tego, co ukazuje ten model, przedstawia się ocena polityki polegającej na przyjęciu stałej stopy procentowej na trzy czy cztery lata? Powiedziałbym, że niezbyt ciekawie.

Załóżmy, że stopy procentowe zostają przyjęte na początku tak, aby zmieniały się zgodnie ze środkową trajektorią (medianą). Jeśli popatrzymy na średnią, to jest to właściwa polityka. Ale mogłaby się ona bardzo różnić od stopy procentowej, która byłaby odpowiedniej w świetle tego, co rzeczywiście dzieje się z inflacją i PKB. Jak bardzo zła mogłaby być taka polityka? Z 10 proc. prawdopodobieństwem stopa ustalona dziś po 4 latach okaże się co najmniej 2,5 pkt proc. za niska i z 10 proc. prawdopodobieństwem co najmniej 2 pkt proc. za wysoka.

Wydaje mi się, że stopy procentowe tak odległe od właściwego poziomu – do tego przez dłuższy okres – to bardzo wysoka cena, którą trzeba by zapłacić za pewność trajektorii stóp procentowych. Taka strategia prawdopodobnie powodowałaby ogromną niestabilność w gospodarce.

Załóżmy zamiast tego, że bank centralny przyjmuje, iż reaguje na wydarzenia na bieżąco.

Zakładamy w gruncie rzeczy, że bank centralny oblicza, jaka jest właściwa reakcja przy występujących niepewnych elementach, i zauważa, że wykres zmian stóp procentowych wygląda jak w powyższym wykresie. Jak wówczas może informować o swej przyszłej polityce? Być może naturalną reakcją byłoby stwierdzenie, że bank powinien po prostu opublikować ten wykres.

Chcę za chwilę omówić pewne związane z tym kwestie praktyczne. Zostawiając je na razie na boku, spytam, jak można by opisać w języku używanym na co dzień komunikat ukazywany przez nasz wykres? A używanie takiego codziennego języka ma ogromne, decydujące znaczenie, jeśli komunikacja ma być skuteczna. Żeby naprawdę zrozumieć co ten wykres oznacza trzeba czasu i nauki.

Można spróbować przedstawić następujący komunikat:

Stopy procentowe prawdopodobnie będą wzrastały stopniowo od obecnych, wyjątkowo niskich wielkości, ale przypuszczalnie do poziomu znacznie niższego niż ok. 5 proc., który wcześniej był uważany za normalny. Nie można jednak wiedzieć na pewno, jak dokładnie będzie wyglądała trajektoria tych stóp procentowych, ponieważ nie wiadomo z góry, jakie zmiany zajdą w gospodarce.

Moim zdaniem, nie jest to złe streszczenie – przedstawione w zwykłym języku – tego, co ukazuje pokazany wykres. Bardzo podobne komunikaty dotyczące polityki pieniężnej od kilku miesięcy publikuje MPC.

Chcę teraz przejść do kwestii, czy rzeczywiście lepiej byłoby wykorzystywać jakiś bardziej precyzyjny i wyrażony liczbowo opis niż ten przedstawiony powyżej.

Czy dobrym komunikatem jest podanie konkretnej liczby?

Jednym rodzajem publikowanych przez bank centralny komunikatów o przyszłej polityce pieniężnej są informacje o przewidywanej trajektorii stopy procentowej (może to być np. trajektoria medianowa ukazana na wykresie powyżej). Ale bez pewnej oceny prawdopodobieństwa tego, że trajektoria stopy procentowej będzie zbliżona do tej mediany, taka zapowiedź może nie być specjalnie użyteczna. Być może uznano by ją raczej za zobowiązanie niż za oczekiwanie.

Ujmowanie tej niepewności w liczbach jest sprawą ryzykowną. Można po prostu wykorzystać wahania stóp procentowych w przeszłości (względem pewnej wcześniej prognozowanej trajektorii), uznając, że mogą coś powiedzieć o niepewnych elementach w przyszłości. Można też użyć reguły polityki pieniężnej do sporządzenia stochastycznej symulacji, która pozwoli przygotować wykres wachlarzowy dla stopy referencyjnej. Reguła polityki pieniężnej może być przybliżeniem optymalnej reguły polityki pieniężnej – to jedna z możliwych interpretacji powyższego wykresu.

Tak więc MPC mógłby wykorzystywać mechaniczną procedurę, która jest pewnym przybliżeniem, bardzo niedokładnym, jego procesu decyzyjnego, aby uzyskać wykres wachlarzowy dla stóp procentowych. Nie da się jednak nic zrobić z tym, że sporządzanie dla stóp procentowych wykresów wachlarzowych, które ukazują przekonania MPC co do prawdopodobieństwa rozmaitych trajektorii, powoduje wiele problemów. Wiąże się to np. z liczbowym ujęciem prawdopodobieństwa wystąpienia różnorodnych zdarzeń, a taka kwantyfikacja być może przekracza nasze możliwości. Pozornie precyzyjne określanie w komunikatach prawdopodobieństwa przyszłych wielkości w świecie niepewności (nie tylko ryzyka) może być zwodnicze.

Obecnie równie użyteczne – a przy tym mniej zwodnicze, a być może nawet ściślejsze – mogłoby się okazać publikowanie komunikatów o charakterze bardziej jakościowym. Przykład: „Stopy procentowe przypuszczalnie będą wzrastać stopniowo, przy tym prawdopodobnie do wielkości niższej niż ta która wcześniej była uznawana za normę”.

To mówi coś konkretnego, a do tego ważne jest, że większość ludzi to rozumie.

David Miles zasiada w Komitecie Polityki Pieniężnej (MPC) Banku Anglii. Artykuł przedstawia osobiste poglądy, a nie stanowisko MPC.

Artykuł po raz pierwszy ukazał się w VoxEU.org (tam dostępna jest bibliografia). Tłumaczenie i publikacja za zgodą wydawcy.

(infografika Dariusz Gąszczyk/ CC BY-NC by Mervyn Chua)

Szwajcarski bank Credit Suisse był głęboko zakorzeniony w globalnej gospodarce. Jego klientami byli miliarderzy i międzynarodowe korporacje. Finansował ogromne inwestycje w infrastrukturę. Był zbyt duży, by upaść. Jak zatem do tego doszło? Spróbował o tym opowiedzieć Duncan Mavin w książce „Meltdown”.

Wiele analiz wskazuje na to, że potencjał technologiczny polskiej gospodarki w 2024 r. charakteryzuje się znacznym wzrostem oraz inwestycjami w infrastrukturę cyfrową. W tym zakresie nasz kraj stanowi czołowy ośrodek w Europie Środkowo-Wschodniej. W ostatnich latach polski sektor IT odnotował znaczną ekspansję, przyczyniając się wydatnie do krajowego PKB. Stało się tak między innymi w wyniku działania ponad 60 tys. firm technologicznych oraz obecności dużych międzynarodowych korporacji, takich jak Google i Amazon.

Gruz uprzątnięty, pył opadł, ale kurz ciągle się unosi. Rodacy z doświadczeniami z PRL są oczywiście podzieleni. Niektórzy twierdzą nadal, że dojść do względnego dobrobytu, jaki mamy dzisiaj, można było inaczej i po mniejszych kosztach. Przekonywanie, że nie mają racji, a obecna sytuacja i pozycja Polski to cud niebywały, jest trudem zniweczonym, więc zbytecznym. Chcą tkwić w błędzie, niech błądzą.

Wartość relacji długu publicznego do PKB we Włoszech nie zawsze była tak wysoka jak obecnie. Dług zjednoczonego państwa włoskiego w 1861 r. stanowił mniej niż 40 proc. jego PKB, zaś jeszcze w latach 60. XX w. zaledwie 25 proc. PKB. W historii tego kraju zdarzały się także okresy, w których relacja długu publicznego do PKB była jeszcze wyższa niż obecnie i sięgała 160 proc. PKB, by następnie spaść. Skąd zatem wziął się dług publiczny Włoch, notujący dziś jedne z wyższych poziomów w ponad stusześćdziesięcioletniej historii tego państwa?

Wskaźniki urodzeń spadają na całym świecie, lecz nigdzie bardziej niż w Korei. Ten artykuł poddaje analizie, w jaki sposób normy dotyczące płci, kultura pracy i inne cechy społeczne współdziałają ze sobą i powstrzymują płodność w tym kraju pomimo dużych inwestycji w politykę rodzinną.

Amerykańskie cła spadły na Kanadę w trudnym momencie. Produktywność w gospodarce nie rośnie, a zależność od rynku USA jest bardzo duża. W krótkiej perspektywie kraj nie ma dużego pola manewru.

Prawdopodobieństwo wyginięcia ludzkości przed końcem XXI w. wynosi około 85 proc. – ocenia prof. Jakub Growiec, doradca ekonomiczny w Departamencie Analiz i Badan Ekonomicznych NBP, wykładowca SGH. Jego zdaniem kluczowym zagrożeniem jest niekontrolowany rozwój sztucznej inteligencji ogólnej (AGI), która może przejąć kontrolę nad światem. O losie ludzkości zadecyduje kilka najbliższych lat.

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Do wybudowania elektrowni jądrowej na Pomorzu potrzeba m.in. 39 tys. ton stali. Wylewanie tzw. betonu jądrowego w lokalizacji Lubiatowo-Kopalino rozpocznie się w 2028 r., a pierwszy blok zostanie ukończony w 2035 r.

Pandemia, problemy z łańcuchami dostaw, przemiany klimatyczne, wojna w Ukrainie i napięcia geopolityczne, a także konkurencja technologiczna (zwłaszcza na rynku samochodów elektrycznych i półprzewodników) postawiły pod znakiem zapytania ideę globalnego wolnego handlu. W efekcie coraz więcej państw i organizacji międzynarodowych wdraża rozwiązania interwencjonistyczne – w tym politykę przemysłową.

Czy można powiedzieć coś zupełnie nowego i świeżego o korporacjach i ich roli w gospodarce i społeczeństwie? Można. Udowadnia to znany ekonomista John Kay w książce „The Corporation in the Twenty-First Century”.

Kiedy świat wynurzył się z chaosu II wojny światowej, władzę objęli ludzie o przekonaniach makroekonomicznych, ukształtowanych w formacyjnym dla nich doświadczeniu lat 30. XX w.

Cena złota osiągnęła w kwietniu najwyższy poziom w historii. W głównym stopniu przełożyły się na to zakupy dokonywane przez banki centralne, czynniki behawioralne oraz przejściowy wzrost ryzyka geopolitycznego, wynikający z walk na Bliskim Wschodzie.

Mija blisko trzydzieści lat od chwili, gdy Narodowy Bank Polski przeprowadził denominację złotego. Jej przygotowanie było złożonym procesem – należało bowiem wszystko zaplanować, zaprojektować nowe monety i banknoty, zlecić ich produkcję, przygotować całą logistykę, a na koniec przekazać je przy pomocy banków do portfeli wszystkich Polaków.

W ostatnich latach, a szczególnie po rozpoczęciu wojny z Ukrainą, z Rosji płynie nieprzerwany przekaz o sukcesach. Ich skala narasta – gospodarka uodporniła się na sankcje i nawet się rozwija oraz restrukturyzuje, bieda spada, a zamożność rośnie, produkcja krajowa wypiera zaś import. Czy sukcesy mają jednak realny wymiar, czy głównie propagandowomedialny?

Odbudowa gospodarcza kraju i opanowanie chaosu walutowego należały do największych wyzwań, jakie stanęły przed władzami niepodległego państwa polskiego w 1918 r. Sanacja gospodarcza zależała zarówno od skutecznie przeprowadzonych reform finansów publicznych i skarbu państwa, jak również od szybkiego wprowadzenia do obiegu nowej, pełnowartościowej polskiej waluty. A to właśnie dobrze zorganizowany aparat skarbowy, sprawny obieg pieniądza i jego stabilna wartość stanowiły podstawę rozwoju ekonomicznego i społecznego odrodzonej Polski.

W ciągu najbliższych 30 lat rynek pracy będzie podlegał rozmaitym trendom. Do najważniejszych należą rozwój sztucznej inteligencji, starzenie się społeczeństw i ekologiczna transformacja. Każdy z nich będzie się wiązał z nowymi zagrożeniami, ale też i zawodowymi szansami.