W odpowiedzi na zmiany zachodzące na rynku akcji fundusze zdefiniowanej daty zmieniają kompozycję swoich portfeli w celu uzyskania ustalonego wcześniej miksu akcji i obligacji, wytwarzając tym samym siłę, która może skutkować stłumieniem wahań rynkowych.

Inwestorzy detaliczni, którzy utrzymują w swoich portfelach fundusze inwestycyjne, często podążają za jak najwyższymi wynikami, inwestując więcej w fundusze osiągające lepsze wyniki niż konkurenci, oraz ogólnie w fundusze akcyjne po okresach wysokich zwrotów z inwestycji na rynku akcji. Tymczasem tzw. fundusze zdefiniowanej daty (target date funds) kierują się sztywnymi zasadami proporcji aktywów inwestowanych w akcje i obligacje. W momencie wzrostu cen akcji fundusze te muszą pozbyć się części posiadanych akcji, aby przywrócić założoną wcześniej równowagę pomiędzy akcjami i obligacjami. Omawiane fundusze wykazują zupełnie odwrotne zachowanie od niektórych inwestorów, którzy podążają za trendami rynkowymi. W związku z tym gwałtowny wzrost popularności funduszy zdefiniowanej daty może wywierać presję w kierunku powrotu cen akcji do średniej.

W pracy „Retail Financial Innovation and Stock Market Dynamics: The Case of Target Date Funds („Wpływ innowacji w zakresie detalicznych usług finansowych na rynek akcji: przypadek funduszy zdefiniowanej daty”; dokument roboczy NBER nr. 28028), Jonathan A. Parker, Antoinette Schoar, oraz Yang Sun stwierdzają, że po wzroście wartości rynku akcji o 10 procent w ciągu jednego kwartału typowy akcyjny fundusz inwestycyjny doświadcza dodatkowego napływu środków o wartości odpowiadającej około 2,5 procent posiadanych aktywów. W przypadku funduszy akcyjnych, które są częściowo w posiadaniu funduszy zdefiniowanej daty, ten napływ nowych środków jest jednak mniejszy i sięga tylko około 2 procent.

Fundusze zdefiniowanej daty alokują stały odsetek środków finansowych swoich inwestorów w akcje i obligacje, zwykle inwestując poprzez fundusze akcji i obligacji. Konkretny procentowy udział akcji i obligacji ustalany jest na podstawie przybliżonej daty przejścia na emeryturę inwestorów, dla których przeznaczony jest fundusz. Fundusze zdefiniowanej daty kierowane do młodych inwestorów, takie jak choćby „fundusz z docelową datą 2060”, przyjmują miks inwestycyjny, w którym punkt ciężkości jest mocno przesunięty w kierunku akcji. W tym przypadku często od 80 do 90 procent aktywów zainwestowanych jest w funduszach akcyjnych, a reszta alokowana jest na fundusze obligacji. W miarę upływu lat i zbliżania się daty docelowej przejścia na emeryturę, zarządzający funduszem powoli redukuje udział akcji w portfelu funduszu zdefiniowanej daty, tak aby ograniczyć ryzyko gwałtownego spadku wartości rynkowej funduszu w miarę zbliżania się inwestorów do momentu przejścia na emeryturę. W dziesięć lat po dacie docelowej danego funduszu – kiedy inwestorzy są już od dłuższego czasu na emeryturze – akcje odpowiadają za 30 do 40 procent portfela przeciętnego funduszu zdefiniowanej daty.

W związku z tym po dużych zmianach cen obligacji lub akcji różne fundusze zdefiniowanej daty powinny w różnym zakresie zmienić kompozycję swoich portfeli w zależności od pożądanego miksu akcji i obligacji. I rzeczywiście, w praktyce fundusze zdefiniowanej daty postępują zgodnie z przewidywaniami. W okresie od 2008 roku do 2018 roku w kwartałach w których fundusze akcyjne uzyskały wyniki lepsze od funduszy obligacji, przeciętny fundusz zdefiniowanej daty sprzedawał fundusze akcyjne i kupował fundusze obligacji. Za każdego dolara dodatkowego zwrotu z inwestycji na rynku akcji w danym kwartale, typowy fundusz sprzedawał akcje i kupował obligacje, jeszcze w tym samym kwartale połowicznie przywracając pożądaną równowagę między posiadanymi akcjami i obligacjami. W następnym kwartale fundusze zdefiniowanej daty w dalszym ciągu sprzedawały akcje, niemal w całości, eliminując w ten sposób pozostałą różnicę w stosunku do pożądanego miksu.

Wzrost popularności funduszy zdefiniowanej daty nie tylko wpływa na stopę zwrotu z poszczególnych akcji, ale może również wpływać na rynek akcji jako całość.

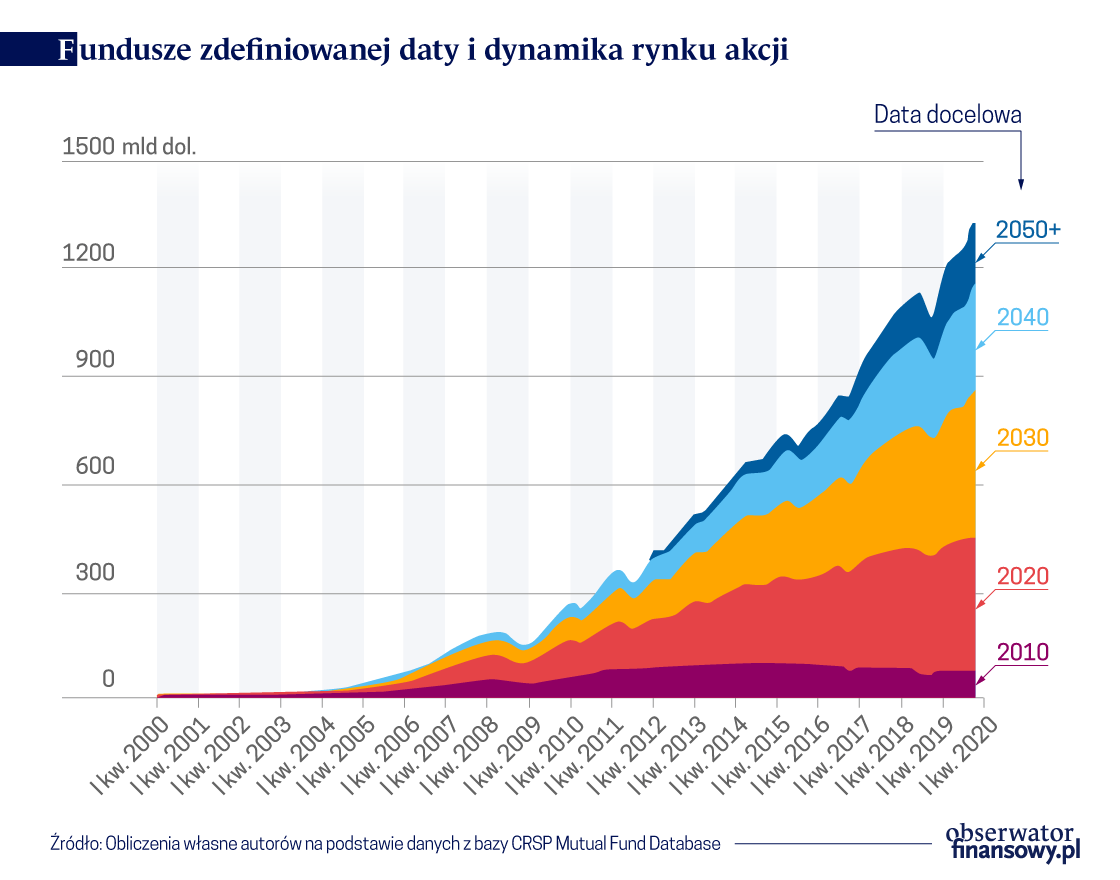

Wpływ funduszy zdefiniowanej daty na dynamikę rynku wzrósł wraz z popularnością tych funduszy. W 2000 roku fundusze zdefiniowanej daty zarządzały kapitałem o wartości mniej niż 8 mld USD. Do 2019 roku wartość tych funduszy osiągnęła ponad 2,3 biliona USD, co stanowiło nieco ponad 10 procent rynku funduszy inwestycyjnych wartego łącznie około 21 bilionów USD.

Badacze stwierdzają, że poszczególne akcje, które mają wysoką ekspozycję na fundusze zdefiniowanej daty poprzez fundusze inwestycyjne, wykazują zazwyczaj niższe stopy zwrotu w kwartale następującym po kwartale, w którym osiągnęły one wyniki lepsze od średniej rynkowej. Gdy wartość rynku akcji wzrośnie o 10 procent w ciągu kwartału, udział funduszy zdefiniowanej daty we własności danej grupy akcji większy o 0,6 procent (jedno odchylenie standardowe) wiąże się ze spadkiem stopy zwrotu z tych akcji o 0,24 procent w następnym kwartale. Wydaje się, że wynika to z zachowania funduszy zdefiniowanej daty a nie z dokonywanego przez nie wyboru kupowanych akcji. Akcje ujęte w indeksie S&P 500 mają wyższy udział funduszy zdefiniowanej daty we własności niż podobne akcje, które nie są uwzględnione w tym indeksie, a zmiany ich cen wykazują ponadprzeciętną tendencję powrotu do średniej. Badacze spekulują, że wzrost popularności funduszy zdefiniowanej daty nie tylko wpływa na stopę zwrotu z poszczególnych akcji, ale może również wpływać na rynek akcji jako całość.

—Laurent Belsie

Artykuł ukazał się w wersji oryginalnej na platformie NBER.