Globalna płynność i zadłużenie dolarowe przedsiębiorstw

Od czasu światowego kryzysu finansowego emisja obligacji dolarowych przez przedsiębiorstwa spoza USA zdominowała rynek długu zagranicznego. W wielu gospodarkach wschodzących wzrost dźwigni finansowej oraz niedopasowania walutowego przyczynił się do wzrostu ryzyka niewypłacalności przedsiębiorstw, stwarzając zagrożenia dla bilansów lokalnych banków.

Autorzy opublikowanego niedawno raportu grupy roboczej powołanej przez organizację Robert Triffin International opisali główne źródła ryzyka dla stabilności finansowej związane ze wzrostem płynności dolarowej po globalnym kryzysie finansowym (RTI 2019). Przedstawione wówczas (w grudniu 2019 roku) obawy zbiegały się z tymi, które wcześniej przedstawili Viral Acharya i in. (2015) – a mianowicie, że ewentualny wzrost oprocentowania zadłużenia denominowanego w dolarach zaszkodziłby firmom spoza Stanów Zjednoczonych, obciążonym takim długiem. Autorzy raportu ostrzegali, że „nad gospodarką światową wisi ryzyko nieoczekiwanej i nieplanowanej utraty obfitej globalnej płynności”. Najbardziej zagrożone wydawały się obligacje dolarowe wyemitowane przez przedsiębiorstwa z gospodarek wschodzących.

Wybuch pandemii COVID-19 zniweczył powyższy scenariusz. Na początku wydawało się, że obawy się potwierdziły. Przedsiębiorstwa doświadczyły spadku przychodów dolarowych; nastąpiła ucieczka od aktywów finansowych gospodarek wschodzących. Ale wtedy Rezerwa Federalna szybko złagodziła kurs polityki pieniężnej. „Światowa” długoterminowa stopa procentowa, którą w raporcie Robert Triffin International przyjęto za wskaźnik ceny globalnej płynności, spadła do historycznie niskich poziomów.

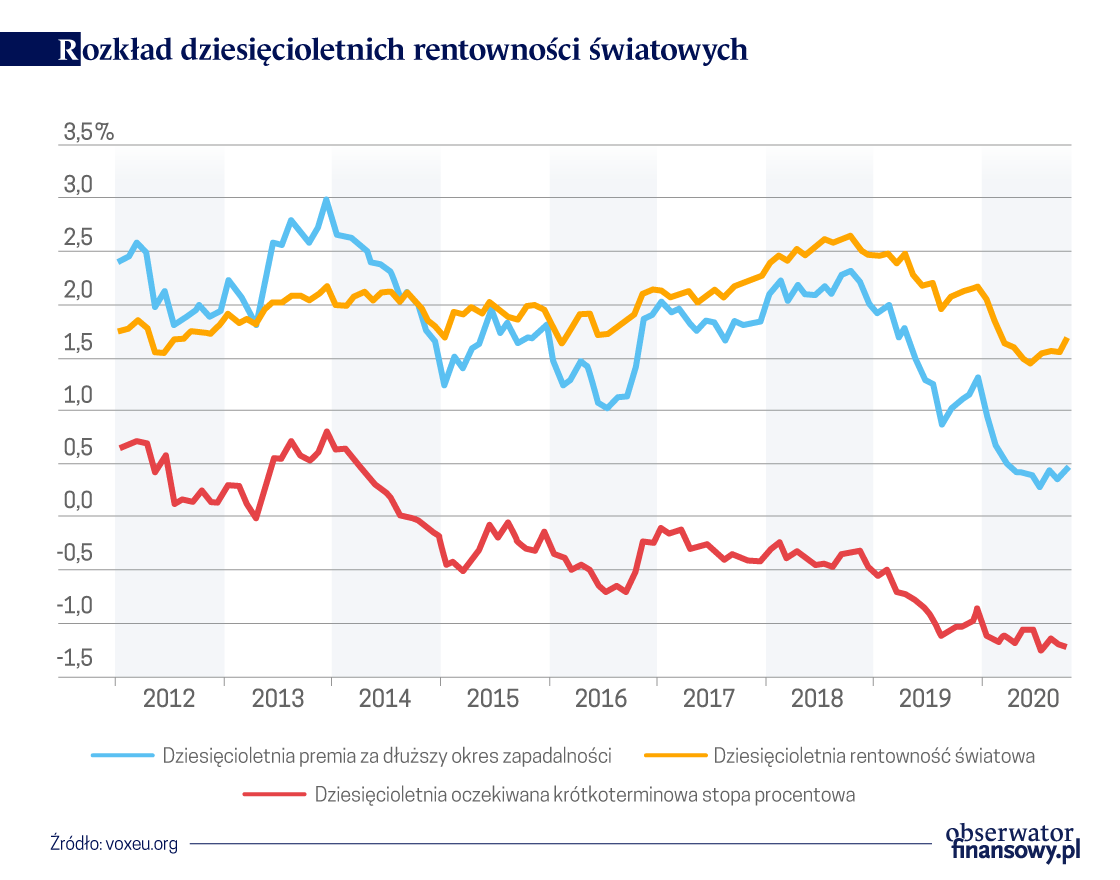

Rysunek 1 przedstawia dekompozycję „światowej” długoterminowej stopy procentowej na długoterminowe oczekiwania dotyczące krótkoterminowej stopy procentowej oraz premię za dłuższy okres zapadalności. To właśnie spadek długoterminowych oczekiwań co do przyszłych krótkoterminowych stóp procentowych (obecnie na poziomie około 1.5 proc.) przyczynił się w ostatnich miesiącach do spadku rentowności instrumentów dziesięcioletnich. Rynki odebrały komunikat, że główne banki centralne będą bardzo długo utrzymywać stopy procentowe na niskim poziomie. A nie zdążyły jeszcze odebrać komunikatu co do polityki fiskalnej. Pomimo znacznego wzrostu wskaźników długu publicznego do PKB na całym świecie, premia za dłuższy okres zapadalności wciąż bliska jest historycznie niskich poziomów. Być może inwestorzy uważają, że rządy będą naciskać na banki centralne, aby te utrzymywały długoterminowe stopy procentowe na niskim poziomie bez względu na to, jak zła będzie sytuacja fiskalna.

W połowie 2020 roku kapitał znowu napływał na rynek akcji i obligacji gospodarek wschodzących. Wobec jeszcze niższych długoterminowych stóp procentowych, wiele przedsiębiorstw z rynków wschodzących wyemitowało jeszcze więcej długu w dolarach. Kiedy Wall Street ogłosiła swoje typy na 2021 rok, komentator FinancialTimes zauważył, w wydaniu z 25 listopada ub.r., że papiery wartościowe gospodarek wschodzących są na samym szczycie tej listy.

Czy to znaczy, że wcześniejsze obawy o wpływ ewentualnej ucieczki globalnej płynności na spółki z krajów wschodzących były przesadzone? Odpowiedź brzmi „nie”: ryzyko niewypłacalności przedsiębiorstw wzrosło, a liczne firmy podatne są na zaostrzenie warunków kredytowania w dolarach.

Zagrożenia związane z zadłużeniem dolarowym poza Stanami Zjednoczonymi

W raporcie opublikowanym przez Robert Triffin International opisano kilka najbardziej ryzykownych aspektów udzielanych w ostatnim okresie kredytów międzynarodowych, które to aspekty mogą się okazać wysoce destabilizujące. Zadłużenie dolarowe przedsiębiorstw z krajów wschodzących było tu najbardziej jaskrawym przykładem.

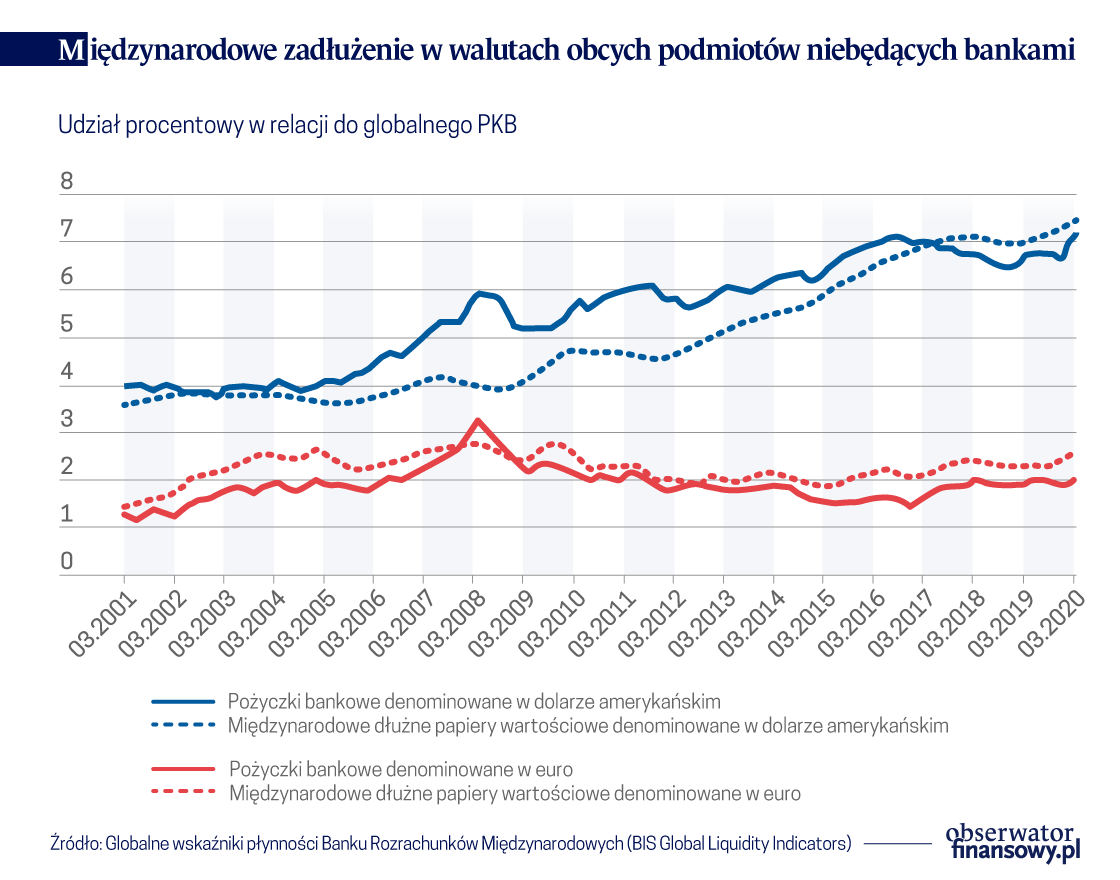

Pierwszym powodem do zmartwień jest skala globalnej ekspansji międzynarodowego zadłużenia walutowego podmiotów niebędących bankami.. Po publikacji raportu przygotowanego przez grupę roboczą pod kierownictwem Jean-Pierre Landau’a (BIS 2011) Bank Rozrachunków Międzynarodowych opracował miarę globalnej płynności, którą przedstawiono po raz pierwszy podczas spotkania G-20 w kwietniu 2013 roku. Po gwałtownym spadku poziomu zadłużenia w walutach obcych w stosunku do globalnego PKB w następstwie wybuchu światowego kryzysu finansowego nastąpił silny jego wzrost, co wskazuje na zwiększony poziom dźwigni finansowej (Rysunek 2). Ten proces trwa znowu od czasu wybuchu pandemii, a nawet mógł przyspieszyć. Do połowy 2020 roku wartość denominowanych w dolarach amerykańskich kredytów udzielonych podmiotom niebankowym spoza Stanów Zjednoczonych przekroczyła 12 bilionów dol., co odpowiada ponad 14 proc. światowego PKB (wzrost z poziomu poniżej 10 proc. światowego PKB w 2007 roku).

Drugim powodem do zmartwień jest fakt, że wzrost wartości zadłużenia denominowanego w walutach obcych wynika w większości z emisji obligacji niż z akcji kredytowej banków. Niskie długoterminowe stopy procentowe (oraz ujemna premia z tytułu dłuższego okresu zapadalności) zachęcały przedsiębiorstwa z krajów wschodzących do zaciągania długoterminowych pożyczek na międzynarodowych rynkach kapitałowych, a nie w bankach. Tendencję tę dodatkowo wzmacniała w okresie po globalnym kryzysie finansowym determinacja organów regulacyjnych, usiłujących nakłonić banki do obniżenia poziomu ryzyka. Liczne i bardzo zróżnicowane kanały pośrednictwa na rynku kapitałowym generują ryzyko systemowe, którym zawsze trudno było zarządzać. W ostatnim okresie ryzyko to stało się mniej przejrzyste, migrowało do słabiej uregulowanych podmiotów i często było zabezpieczane w sposób, który sam w sobie może skutkować wzmocnieniem rozprzestrzeniania się ewentualnego kryzysu.

W wyniku takiej migracji ryzyka obligacje z krajów wschodzących są szczególnie narażone na wstrząsy płynnościowe. Podmioty zarządzające aktywami wykorzystują fundusze obligacji do nabycia czegoś, co w ich wyobrażeniu stanowi zdywersyfikowany portfel obligacji rynków wschodzących. Takie fundusze, często publikujące cenę dzienną nawet, gdy aktywa bazowe są niepłynne, tworzą iluzję płynności. Inwestorzy (szczególnie korzystający z lewarowania) mogą być bardziej podatni na zachowania stadne, w wyniku czego rynki stają się jeszcze bardziej niestabilne.

Trzecim źródłem obaw jest dominacja kredytów denominowanych w dolarach amerykańskich, która pogłębiła się od czasu globalnego kryzysu finansowego. Ponieważ udział zadłużenia dolarowego jest znacznie większy niż udział handlu ze Stanami Zjednoczonymi (lub gospodarkami dolarowymi), wzrost udziału dolara w stosunku do walut trzecich, takich jak euro, zwiększa ciężar zadłużenia zagranicznego, a niekoniecznie podnosi międzynarodową konkurencyjność. W związku z tym ewentualne dewaluacje mogą mieć charakter restrykcyjny (tj. ograniczający podaż pieniądza w gospodarce): zwiększone płatności w walucie lokalnej z tytułu zadłużenia wyrażonego w dolarach skutkują zmniejszeniem poziomu dochodu rozporządzalnego i mogą skłaniać firmy do cięcia inwestycji.

Czwartym źródłem obaw jest kruchość rynków hedgingu ryzyka walutowego. Wiele przedsiębiorstw z krajów wschodzących zabezpiecza długoterminowe zadłużenie dolarowe za pomocą instrumentów krótkoterminowych (np. swapów trzymiesięcznych), licząc na możliwość ich łatwego odnowienia. Jednak w okresach napięć finansowych, gdy popyt na dolary zwykle wzrasta, warunki takich zabezpieczeń często stają się niekorzystne dla przedsiębiorstw, którym brakuje dolarów. Nagłe zmiany cen, a nawet wycofanie instrumentów hedgingu ryzyka walutowego dla niektórych walut, mogą wpływać destabilizująco na zadłużone przedsiębiorstwa.

Większe ekspozycje walutowe doprowadzały w przeszłości do większej zależności od walutowych instrumentów pochodnych. Te rynki gwałtownie się rozrastały, ale coraz częstsze stawały się napięcia płynnościowe. Jedną z oznak takich napięć jest poszerzenie spreadów (walutowych spreadów bazowych) na rynkach swapów walutowych. Dobrym wskaźnikiem zastępczym dla globalnych napięć w hedgingu ryzyka walutowego jest obliczana przez MFW mediana 22 walut (Barajas i in. 2020). Przed 2007 rokiem ta mediana była bliska zeru (co wskazuje, że ogólnie spełniony był warunek tzw. zabezpieczonego parytetu stóp procentowych). Jednak od czasu globalnego kryzysu finansowego dolarowe spready bazowe wielu walut stały się bardziej niestabilne. W marcu 2020 roku, w czasie paniki wywołanej przez wybuch pandemii Covid-19, mediana wzrosła do 55 punktów bazowych (oraz 70 punktów bazowych dla walut rynków wschodzących). Kryzys płynności dolarowej został zażegnany tylko dzięki temu, że Rezerwa Federalna szybko uruchomiła dolarowe linie swapowe z innymi bankami centralnymi. Barajas i in. (2020) oceniają, że takie działanie spłaszczyło walutowy spread bazowy dla walut państw objętych liniami swapowymi, ale już nie dla walut krajów, które nie zostały objęte tymi liniami swapowymi.

Niedopasowanie walutowe przedsiębiorstw z rynków wschodzących

Zagrożenie dla stabilności finansowej wynikające ze zwiększonych poziomów zadłużenia przedsiębiorstw z rynków wschodzących denominowanego w walutach obcych zależy od skali ich niedopasowania walutowego. W tym względzie do oceny sytuacji nie wystarczy samo tylko spojrzenie na zagregowane zadłużenie z tytułu obligacji międzynarodowych. Należy również wziąć pod uwagę: (a) aktywa denominowane w walutach obcych, których poziom również znacznie wzrósł, (b) wszelkie kompensacyjne obniżki innych form zobowiązań w walutach obcych (takich jak kredyty bankowe), oraz (c) przychody w walutach obcych (eksport).

W obliczu braku danych z sektora przedsiębiorstw, Chui i in. (2016) obliczyli w swojej pracy skalę niedopasowania walutowego dla sektora niepublicznego (w którym przedsiębiorstwa mają dużą wagę). Zagregowana wartość aktywów netto denominowanych w walutach obcych (są to aktywa w walutach obcych minus wszystkie zobowiązania w walutach obcych) w relacji do wartości eksportu dla badanej próbki krajów jest nadal dodatnia, a nie ujemna, jak to miało miejsce pod koniec lat 90. XX wieku. W związku z tym ewentualna deprecjacja w dalszym ciągu poprawia wartość bilansu zewnętrznego danego kraju w walucie lokalnej, a tym samym wzmacnia stabilizujący wpływ deprecjacji walutowej na rachunek bieżący.

Widać jednak, że współczynnik ten obniżył się w ciągu ostatniego dziesięciolecia, w wyniku czego zagregowana ochrona bilansu jest mniejsza niż przed globalnym kryzysem. Podatność na ewentualne zawirowania jest obecnie znacznie większa ze względu na znaczny poziom walutowego zadłużenia netto sektora niepublicznego, które do końca 2017 roku osiągnęło poziom odpowiadający około 40 proc. wartości rocznego eksportu.

W poszczególnych obszarach geograficznych obserwujemy znaczne zróżnicowanie poziomów zadłużenia denominowanego w dolarach, czyli elementu, któremu poświęcamy najwięcej uwagi. Zadłużenie dolarowe Chin wzrosło do końca 2019 roku do poziomu odpowiadającego 20 proc. wartości eksportu (podczas gdy na koniec 2008 roku sięgało ono zaledwie 6 proc. wartości eksportu). Wskaźnik ten był znacznie wyższy w Azji Południowo-Wschodniej (równowartość 70 proc. wartości eksportu, po wzroście z poziomu 24 proc. wartości eksportu) oraz jeszcze wyższy w Ameryce Łacińskiej (106 proc. wartości eksportu po wzroście z poziomu 70 proc.).

Istnieją trzy powody, dla których wysokie zadłużenie netto przedsiębiorstw w walutach obcych może mieć skutki systemowe:

Destabilizująca dynamika rynku walutowego. Chui i in. (2016) przedstawiają dowody na to, że wiele przedsiębiorstw, które nie uzyskiwały przychodów w dolarach zaciągało kredyty dolarowe bez pełnego zabezpieczenia (hedgingu) swoich ekspozycji walutowych. Wiele firm zainwestowało wpływy z pożyczonych dolarów w aktywa o wyższej rentowności denominowane w ich własnej walucie lokalnej (Bruno i Shin 2020). Firmy z niezabezpieczonym zadłużeniem dolarowym zazwyczaj kupują dolary (bezpośrednio lub poprzez zakup zabezpieczeń), gdy rośnie presja na spadek kursu lokalnej waluty na rynkach walutowych. Może to wygenerować destabilizującą dynamikę rynkową: spadek kursu waluty sprawia, że tym trudniej jest obsłużyć istniejące zadłużenie w dolarach, co wywołuje dalsze zakupy dolarów, a tym samym jeszcze bardziej osłabia lokalną walutę.

Wzmocnienie wrażliwości przedsiębiorstw wynikającej z poziomu dźwigni finansowej. Wyższy poziom dźwigni finansowej zwiększył niestabilność finansową przedsiębiorstw z rynków wschodzących. Alfaro i in. (2019) pokazują, że taka wrażliwość jest dodatkowo wzmacniana przez zadłużenie w walutach obcych, szczególnie w przypadku przedsiębiorstw z sektora dóbr niehandlowych. Może to mieć konsekwencje makroekonomiczne, ponieważ firmy z zadłużeniem dolarowym redukują inwestycje biznesowe (Avdjiev i in. (2019).

Szkody dla lokalnych banków. Jeśli przedsiębiorstwom jest trudniej pożyczać dolary za granicą, mogą one reagować w sposób, który transmituje wstrząs do lokalnych banków. Mogą one aktywować linie kredytowe po zaniżonej cenie i wypychać z rynku innych kredytobiorców. Mogą one wycofać się z realizowanej wcześniej strategii carry-trade, zmniejszając swoje lokalne depozyty bankowe. Taki rozwój sytuacji może boleśnie dotknąć banki w sytuacji, gdy spowolnienie gospodarcze już pogorszyło jakość ich portfela pożyczek.

Nowe wyzwanie dla polityki pieniężnej

Gdy przedsiębiorstwa krajowe obarczone są znacznym zadłużeniem denominowanym w dolarach, zwiększa się wpływ ograniczeń walutowych (tzw. exchange rate constraints) na ekspansję pieniężną. Na początku pandemii COVID-19 wiele gospodarek wschodzących stanęło przed klasycznym dylematem: jak łagodzić politykę pieniężną w celu przeciwdziałania recesji, unikając zarazem znacznej deprecjacji lokalnej waluty, która mogłaby zaszkodzić przedsiębiorstwom z zadłużeniem dolarowym. W takich okolicznościach – podobnie jak w przypadku przedstawionej przez Brunnermeiera i Koby’ego (2019) tzw. „reversal interest rate”, czyli stopy procentowej, przy której zamierzone efekty akomodacyjnej polityki pieniężnej ulegają odwróceniu i zaczynają ograniczać akcję kredytową i produkcję – obniżenie referencyjnej stopy procentowej poniżej pewnego poziomu może skutkować ograniczeniem wzrostu podaży pieniądza, który jednak w tym wypadku wynikać będzie ze szkód wyrządzonych w bilansach przedsiębiorstw.

Strategią stosowaną przez niektóre banki centralne (np. w Indonezji, Filipinach, Republice Południowej Afryki) było utrzymywanie stopy referencyjnej na wyższym poziomie w celu ochrony wartości lokalnej waluty oraz jednoczesny skup obligacji skarbowych. W celu umożliwienia niektórym bankom centralnym w Ameryce Łacińskiej skupowania publicznych i prywatnych papierów wartościowych na rynkach wtórnych wprowadzone zostały nowe regulacje prawne. Wiele banków centralnych stosowało politykę łagodzenia ilościowego (quantitative easing), nie dochodząc do zerowej dolnej granicy dla nominalnych stóp procentowych. Ta zmiana w sposobie prowadzenia polityki pieniężnej sprzyjała zwiększeniu zadłużenia rządowego (Forni 2020).

Niezwykły rozwój lokalnych rynków finansowych, na których często powstała szersza lokalna baza inwestorów, zapewnił bankom centralnym w gospodarkach wschodzących nowe możliwości w zakresie polityki bilansowej. Popyt inwestorów zagranicznych na obligacje skarbowe denominowane w walucie lokalnej stymulowany był utrzymującymi się przez dekadę niskimi rentownościami obligacji rządowych w gospodarkach rozwiniętych.

Problemem związanym z takim rozwojem sytuacji jest fakt, że wskutek wzrostu znaczenia w portfelach inwestorów zagranicznych obligacji skarbowych krajów wschodzących denominowanych w walucie lokalnej nastąpiło również zwiększenie interakcji między rynkiem walutowym a rynkiem obligacji, co wzmacnia krajowe konsekwencje zewnętrznych wstrząsów finansowych. Doświadczenie tzw. taper tantrum, czyli ograniczenia skupu aktywów w 2013 roku, nauczyło inwestorów zagranicznych, że kryzys walutowy w krajach wschodzących często idzie w parze z kryzysem na rynku obligacji (Carstens i Shin 2019). W związku z tym inwestorzy zagraniczni bez zabezpieczenia walutowego są podwójnie narażeni na potencjalne straty.

Niemniej jednak w wyniku wzrostu wolumenu obligacji rządowych i innych aktywów finansowych pozostających w obrocie na rynkach otwartych, lokalne banki centralne mogą realizować bardziej ambitną politykę skupu aktywów. Ponadto polityka luzowania ilościowego może być wspierana innymi działaniami publicznymi (takimi jak łagodzenie regulacji, oferowanie inwestorom zabezpieczeń zapewniających dolny pułap dla przyszłych cen obligacji, itd.) celem zachęcenia lokalnych banków i innych inwestorów krajowych do skupu obligacji rządowych sprzedawanych przez obcokrajowców.

Działania nakierowane na wyeliminowanie ryzyka krachu na rynku obligacji pomagają ustabilizować krajowy system finansowy, ponieważ obligacje służą jako bezpieczny składnik aktywów dla banków i jako wiarygodne zabezpieczenie dla pożyczek. Uspokajają one również inwestorów zagranicznych, a tym samym wspierają kurs walutowy. Podważa to ortodoksyjny pogląd, że luzowanie ilościowe zazwyczaj osłabia kurs lokalnej waluty. Nastąpiło zdecydowane odwrócenie obserwowanego w marcu 2020 roku gwałtownego wzrostu spreadów na obligacjach z rynków wschodzących, kursy walut wzrosły a wiele przedsiębiorstw wyemitowało jeszcze więcej obligacji dolarowych.

Wnioski

Aby zaradzić zagrożeniom finansowym związanym ze znacznie wyższym poziomem zadłużenia dolarowego przedsiębiorstw z gospodarek wschodzących konieczne jest wdrożenie nowych ram polityki publicznej w trzech zakresach. Żadne z tych rozwiązań nie będzie proste.

Po pierwsze, powtarzające się epizody zawirowań na rynku obligacji i instrumentów pochodnych wskazują na istnienie poważnych luk w międzynarodowych ramach regulacyjnych obejmujących rynki obligacji. Stanowcze ostrzeżenie przewodniczącego Rady Stabilności Finansowej (Financial Stability Board) odnośnie kruchości i niestabilności coraz bardziej zróżnicowanego i coraz bardziej wzajemnie połączonego globalnego sektora pozabankowego sugeruje, że aktywność regulacyjna w tym zakresie stanie się wreszcie priorytetem w agendzie polityki międzynarodowej (Quarles 2020). Wydaje się, że działania w tym kierunku będą miały silne polityczne poparcie amerykańskiego Departamentu Skarbu pod przewodnictwem Janet Yellen.

Po drugie, polityka makroostrożnościowa w krajach-kredytobiorcach – skupiona prawie wyłącznie na bankach – często nie obejmowała ryzyka wynikającego z nadmiernego poziomu dźwigni finansowej, jak również niedopasowania walutowego i niedopasowania terminów zapadalności, które generowały niebankowe instytucje finansowe. W 2017 roku wiceprezes EBC ostrzegł, że kolejne kryzysy finansowe są nieuniknione, jeśli polityka makroostrożnościowa nie będzie skuteczniej stosowana w odniesieniu do rynków kapitałowych (Constâncio 2017). Banki centralne krajów wschodzących powinny opracować nowe narzędzia makroostrożnościowe, aby zniechęcić przedsiębiorstwa niefinansowe do realizacji ryzykownych strategii pożyczkowych oraz w celu ograniczenia rozmiarów wszelkich możliwych strat ponoszonych w związku z tym przez krajowe banki.

Po trzecie wreszcie, banki centralne krajów wschodzących stoją przed bardziej złożonymi dylematami w zakresie polityki pieniężnej. Z jednej strony, ich zdolność do walki z recesjami poprzez obniżanie referencyjnej stopy procentowej jest ograniczana przez znaczne poziomy zadłużenia dolarowego krajowych przedsiębiorstw. Z drugiej strony, w wyniku powiększenia i pogłębienia krajowych rynków finansowych luzowanie ilościowe stało się skuteczniejszym narzędziem zarówno w zakresie stabilizowania krajowego systemu bankowego, jak i wspierania zagregowanego popytu. Skuteczność działania polityki luzowania ilościowego zależy od sytuacji fiskalnej. Będzie ona również zależała od przekonania uczestników rynku, że wiarygodny i niezależny bank centralny będzie utrzymywać inflację na niskim poziomie, zapobiegając epizodom ucieczki do dolara lub euro. Niestety, w przeszłości rządy w krajach wschodzących zbyt często zaostrzały przebieg kryzysów poprzez próby ograniczenia niezależności banków centralnych.

Wykładowca wizytujący, Uniwersytet w Bazylei; Ekspert wizytujący w Narodowym Instytucie Badań Ekonomicznych i Społecznych w Londynie (National Institute of Economic and Social Research)

Artykuł ukazał się w wersji oryginalnej na platformie VoxEU.

Szwajcarski bank Credit Suisse był głęboko zakorzeniony w globalnej gospodarce. Jego klientami byli miliarderzy i międzynarodowe korporacje. Finansował ogromne inwestycje w infrastrukturę. Był zbyt duży, by upaść. Jak zatem do tego doszło? Spróbował o tym opowiedzieć Duncan Mavin w książce „Meltdown”.

Wiele analiz wskazuje na to, że potencjał technologiczny polskiej gospodarki w 2024 r. charakteryzuje się znacznym wzrostem oraz inwestycjami w infrastrukturę cyfrową. W tym zakresie nasz kraj stanowi czołowy ośrodek w Europie Środkowo-Wschodniej. W ostatnich latach polski sektor IT odnotował znaczną ekspansję, przyczyniając się wydatnie do krajowego PKB. Stało się tak między innymi w wyniku działania ponad 60 tys. firm technologicznych oraz obecności dużych międzynarodowych korporacji, takich jak Google i Amazon.

Gruz uprzątnięty, pył opadł, ale kurz ciągle się unosi. Rodacy z doświadczeniami z PRL są oczywiście podzieleni. Niektórzy twierdzą nadal, że dojść do względnego dobrobytu, jaki mamy dzisiaj, można było inaczej i po mniejszych kosztach. Przekonywanie, że nie mają racji, a obecna sytuacja i pozycja Polski to cud niebywały, jest trudem zniweczonym, więc zbytecznym. Chcą tkwić w błędzie, niech błądzą.

Wartość relacji długu publicznego do PKB we Włoszech nie zawsze była tak wysoka jak obecnie. Dług zjednoczonego państwa włoskiego w 1861 r. stanowił mniej niż 40 proc. jego PKB, zaś jeszcze w latach 60. XX w. zaledwie 25 proc. PKB. W historii tego kraju zdarzały się także okresy, w których relacja długu publicznego do PKB była jeszcze wyższa niż obecnie i sięgała 160 proc. PKB, by następnie spaść. Skąd zatem wziął się dług publiczny Włoch, notujący dziś jedne z wyższych poziomów w ponad stusześćdziesięcioletniej historii tego państwa?

Wskaźniki urodzeń spadają na całym świecie, lecz nigdzie bardziej niż w Korei. Ten artykuł poddaje analizie, w jaki sposób normy dotyczące płci, kultura pracy i inne cechy społeczne współdziałają ze sobą i powstrzymują płodność w tym kraju pomimo dużych inwestycji w politykę rodzinną.

Amerykańskie cła spadły na Kanadę w trudnym momencie. Produktywność w gospodarce nie rośnie, a zależność od rynku USA jest bardzo duża. W krótkiej perspektywie kraj nie ma dużego pola manewru.

Prawdopodobieństwo wyginięcia ludzkości przed końcem XXI w. wynosi około 85 proc. – ocenia prof. Jakub Growiec, doradca ekonomiczny w Departamencie Analiz i Badan Ekonomicznych NBP, wykładowca SGH. Jego zdaniem kluczowym zagrożeniem jest niekontrolowany rozwój sztucznej inteligencji ogólnej (AGI), która może przejąć kontrolę nad światem. O losie ludzkości zadecyduje kilka najbliższych lat.

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Do wybudowania elektrowni jądrowej na Pomorzu potrzeba m.in. 39 tys. ton stali. Wylewanie tzw. betonu jądrowego w lokalizacji Lubiatowo-Kopalino rozpocznie się w 2028 r., a pierwszy blok zostanie ukończony w 2035 r.

Pandemia, problemy z łańcuchami dostaw, przemiany klimatyczne, wojna w Ukrainie i napięcia geopolityczne, a także konkurencja technologiczna (zwłaszcza na rynku samochodów elektrycznych i półprzewodników) postawiły pod znakiem zapytania ideę globalnego wolnego handlu. W efekcie coraz więcej państw i organizacji międzynarodowych wdraża rozwiązania interwencjonistyczne – w tym politykę przemysłową.

Czy można powiedzieć coś zupełnie nowego i świeżego o korporacjach i ich roli w gospodarce i społeczeństwie? Można. Udowadnia to znany ekonomista John Kay w książce „The Corporation in the Twenty-First Century”.

Kiedy świat wynurzył się z chaosu II wojny światowej, władzę objęli ludzie o przekonaniach makroekonomicznych, ukształtowanych w formacyjnym dla nich doświadczeniu lat 30. XX w.

Cena złota osiągnęła w kwietniu najwyższy poziom w historii. W głównym stopniu przełożyły się na to zakupy dokonywane przez banki centralne, czynniki behawioralne oraz przejściowy wzrost ryzyka geopolitycznego, wynikający z walk na Bliskim Wschodzie.

Mija blisko trzydzieści lat od chwili, gdy Narodowy Bank Polski przeprowadził denominację złotego. Jej przygotowanie było złożonym procesem – należało bowiem wszystko zaplanować, zaprojektować nowe monety i banknoty, zlecić ich produkcję, przygotować całą logistykę, a na koniec przekazać je przy pomocy banków do portfeli wszystkich Polaków.

W ostatnich latach, a szczególnie po rozpoczęciu wojny z Ukrainą, z Rosji płynie nieprzerwany przekaz o sukcesach. Ich skala narasta – gospodarka uodporniła się na sankcje i nawet się rozwija oraz restrukturyzuje, bieda spada, a zamożność rośnie, produkcja krajowa wypiera zaś import. Czy sukcesy mają jednak realny wymiar, czy głównie propagandowomedialny?

Odbudowa gospodarcza kraju i opanowanie chaosu walutowego należały do największych wyzwań, jakie stanęły przed władzami niepodległego państwa polskiego w 1918 r. Sanacja gospodarcza zależała zarówno od skutecznie przeprowadzonych reform finansów publicznych i skarbu państwa, jak również od szybkiego wprowadzenia do obiegu nowej, pełnowartościowej polskiej waluty. A to właśnie dobrze zorganizowany aparat skarbowy, sprawny obieg pieniądza i jego stabilna wartość stanowiły podstawę rozwoju ekonomicznego i społecznego odrodzonej Polski.

W ciągu najbliższych 30 lat rynek pracy będzie podlegał rozmaitym trendom. Do najważniejszych należą rozwój sztucznej inteligencji, starzenie się społeczeństw i ekologiczna transformacja. Każdy z nich będzie się wiązał z nowymi zagrożeniami, ale też i zawodowymi szansami.