Słowa ważą więcej niż liczby: komunikacja banku centralnego w okresach wysokiej inflacji

W2022 r. inflacja cen konsumenta osiągnęła rekordowe wartości. W związku z tym oczekiwania inflacyjne wielu gospodarstw domowych strefy euro wzrosły, co podnosi ryzyko bardziej uporczywej inflacji w przyszłości. Wykorzystując badanie Bundesbank Online Panel Households, nasz artykuł przedstawia dowody na to, że komunikaty EBC o prognozach inflacyjnych znacznie osłabiają oczekiwania inflacyjne gospodarstw domowych. Ponadto omówienie prognoz inflacyjnych ma znacznie silniejszy wpływ niż przedstawienie jedynie prognoz liczbowych.

W ślad za wzrostem inflacji cen konsumenta, a także w obliczu uporczywych – a nawet nasilających się – problemów z zaopatrzeniem, EBC od grudnia 2021 r. podniósł prognozy inflacyjne. Konkretnie, prognozę na bieżący rok podwyższono znacznie – z 1,7 proc. do 3,2 proc. – w grudniu 2021 r., do 5,1 proc. w marcu 2022 r., a następnie do 6,8 proc. w czerwcu 2022 r. Uznano przy tym, że powrót inflacji do dawnego poziomu może trwać nieco dłużej, skoro projekcja na rok 2023 r. została podwyższona z 1,8 proc. do 2,1 proc., a następnie do 3,5 proc. w czerwcu. Mimo to prognozy EBC/Eurosystemu nadal przewidują stopniowe zbliżanie się inflacji do celu EBC, czyli 2 proc., w średniej perspektywie: prognozę na 2024 r. podniesiono z 1,8 proc. w grudniu do 1,9 proc. i 2,1 proc. odpowiednio w marcu i czerwcu. .

Od roku 2021 wzrosły też znacznie oczekiwania inflacyjne niemieckich gospodarstw domowych. Mediana inflacji oczekiwanej w horyzoncie kolejnych 12 miesięcy systematycznie rosła, od 2 proc. w styczniu 2021 r. do 5 proc. w lutym 2022 r. W czerwcu 2022 r. nastąpił skok do 8 proc. Oczekiwania inflacyjne w horyzoncie pięciu i dziesięciu lat również znacznie wzrosły, pozostały jednak na nieco niższych poziomach – odpowiednio – 5 proc. i 4 proc.

W naszej analizie badamy dwa aspekty procesu kształtowania się oczekiwań inflacyjnych gospodarstw domowych.

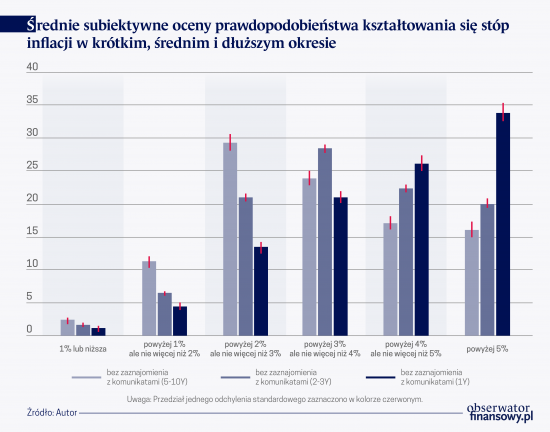

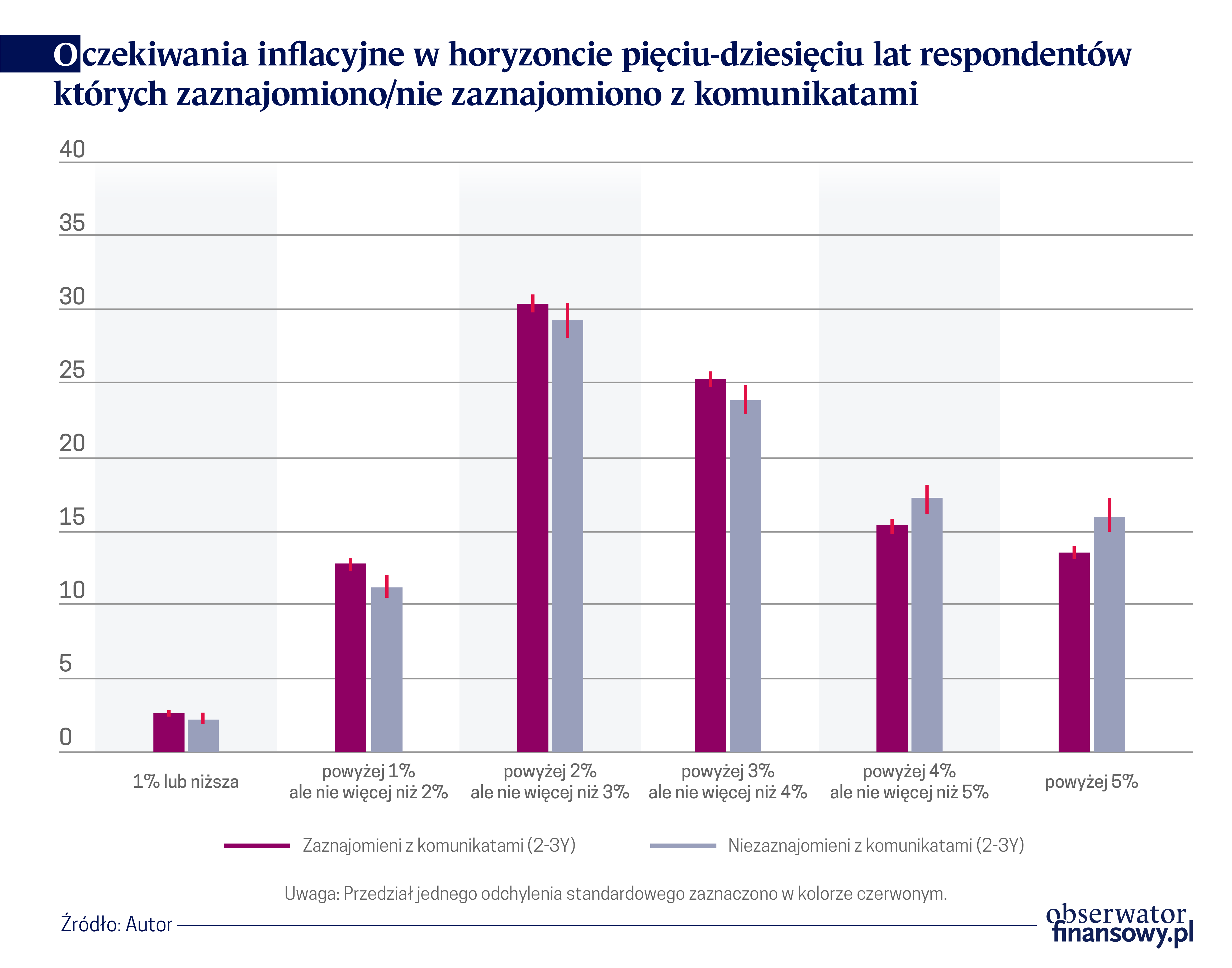

Po pierwsze sprawdzamy, czy gospodarstwa te uznają obecne wysokie stopy inflacji za zjawisko przejściowe, czy też trwałą zmianę. W ramach marcowej edycji badania Bundesbank Online Panel Households (BOP-HH) uzyskaliśmy około 5000 kompleksowych odpowiedzi na temat stóp inflacji w przyszłości. Każdy respondent proszony był o sformułowanie probabilistycznej oceny inflacji w horyzoncie kolejnych 12 miesięcy (krótki okres), dwóch do trzech lat (średni okres) i pięciu do dziesięciu lat (dłuższy okres).

Po drugie oceniamy, czy komunikaty EBC dotyczące poziomu średniookresowej inflacji w efekcie zmniejszają oczekiwania inflacyjne gospodarstw domowych. Wszystkie pytania ankietowe razem pozwalają nam prześledzić ścieżkę inflacji oczekiwanej przez gospodarstwa domowe oraz to, w jaki sposób wpływa na nią komunikacja banku centralnego.

Badanie zaprojektowaliśmy w formule randomizowanego badania kontrolowanego (RCT). W pierwszym kroku poinformowaliśmy wszystkich respondentów o celu inflacyjnym. Następnie poprosiliśmy ich o określenie prawdopodobieństwa, że faktyczna inflacja średniookresowa zmieści się w pewnych z góry określonych przedziałach. Odpowiedzi ograniczyliśmy w taki sposób, by prawdopodobieństwa sumowały się do 100. W drugim kroku respondentów podzielono losowo na kilka grup, którym przedstawiono różne wersje ilościowych i jakościowych komunikatów EBC na temat średniookresowych projekcji inflacji. Grupie kontrolnej nie przedstawiono żadnych komunikatów. Na koniec wszystkich respondentów ponownie zapytano o inflację za rok, dwa do trzech lat i pięć do dziesięciu lat.

Mówiąc bardziej szczegółowo, dwóm grupom przedstawiono informację ilościową dotyczącą projekcji inflacyjnych opublikowanych przez EBC w marcu 2022 r. Ponadto jedna z tych grup dostała informację o korekcie projekcji z grudnia 2021 r. Kolejnym dwóch grupom przedstawiono słowne omówienie projekcji inflacyjnych EBC przez głównego ekonomistę Philipa Lane, cytowanego również w rozmaitych relacjach medialnych. Jedna grupa (oznaczona jako „jakościowa”) otrzymała informację, że Lane oczekuje obniżania się inflacji w ciągu roku 2022 oraz jej spadku poniżej celu inflacyjnego w roku 2023 i 2024. Drugiej grupie dodatkowo przedstawiono oświadczenie Lane’a, w którym stwierdza on, że nie widzi (na razie) oznak efektów drugiej rundy.

Czy prywatne gospodarstwa domowe uważają obecne wysokie stopy inflacji za zjawisko przejściowe, czy trwałą zmianę?

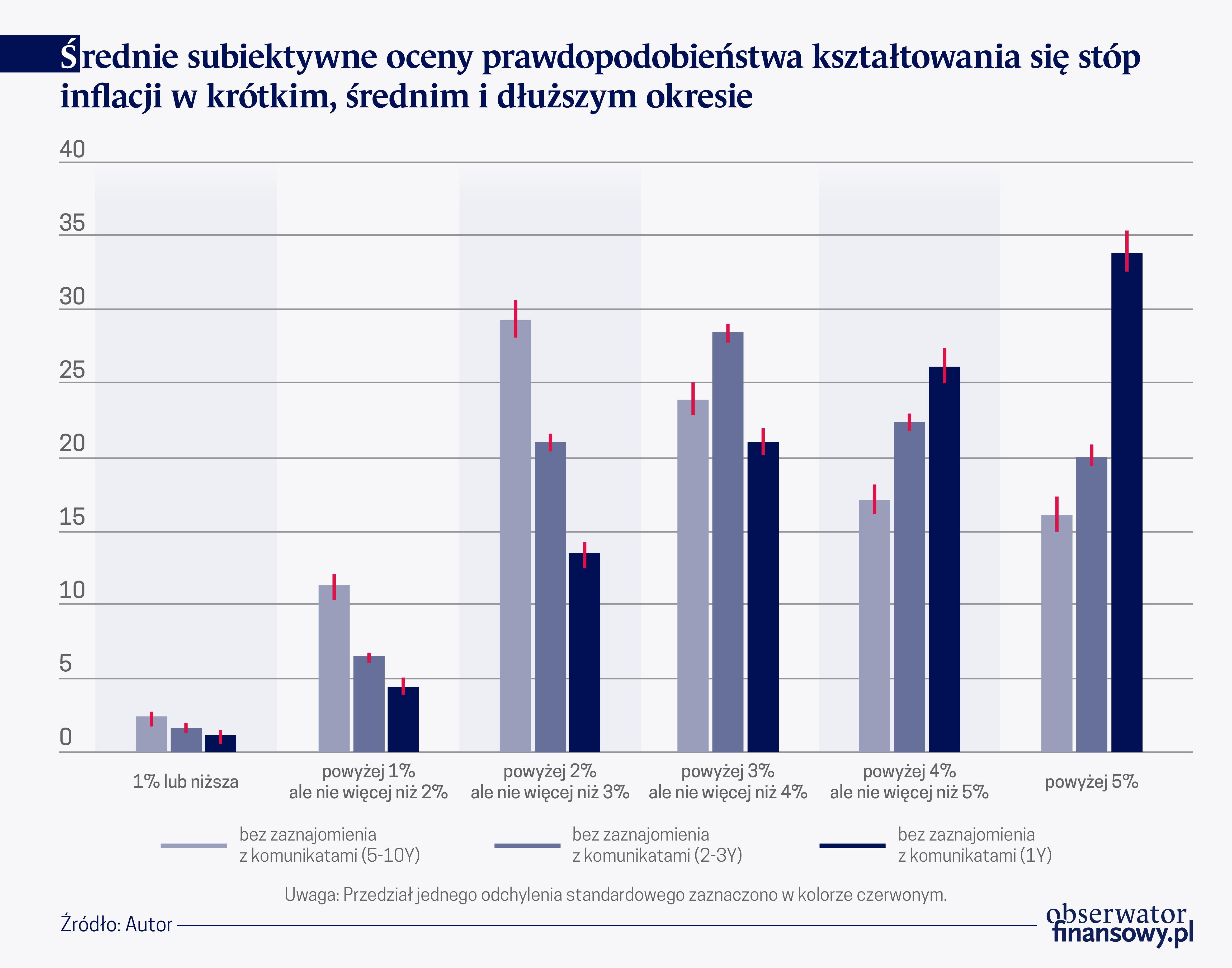

Krótkookresowe oczekiwania inflacyjne mają silne zakrzywienie w górę: respondenci przypisują inflacji powyżej 5 proc. jedną trzecią prawdopodobieństwa; mniej więcej 80 proc. prawdopodobieństwa przypada inflacji powyżej 3 proc. Natomiast w średnim okresie oczekiwania inflacyjne są znacznie niższe, a jeszcze niższe w horyzoncie 10 lat. Mimo to gros prawdopodobieństwa jest przypisane do stóp inflacji powyżej 2-procentowego celu inflacyjnego EBC.

Na podstawie tych wyników wnioskujemy, że w marcu 2022 r. niemieckie gospodarstwa domowe uznawały wysoką inflację za zjawisko raczej przejściowe, dostrzegając wszakże znaczne ryzyko dłuższego utrzymywania się inflacji powyżej celu EBC.

Czy przekaz banku centralnego jest w stanie kształtować oczekiwania inflacyjne gospodarstw domowych?

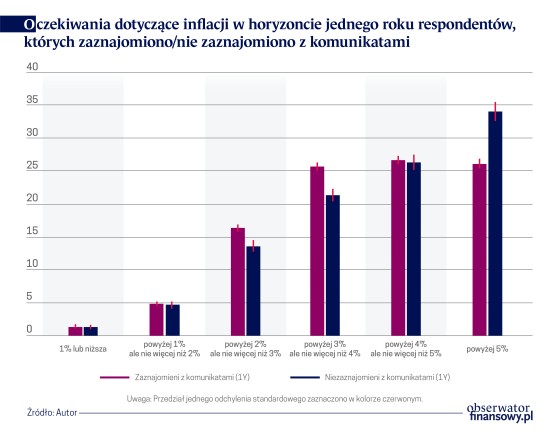

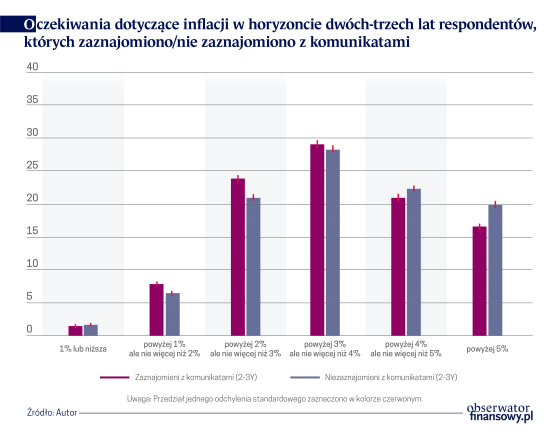

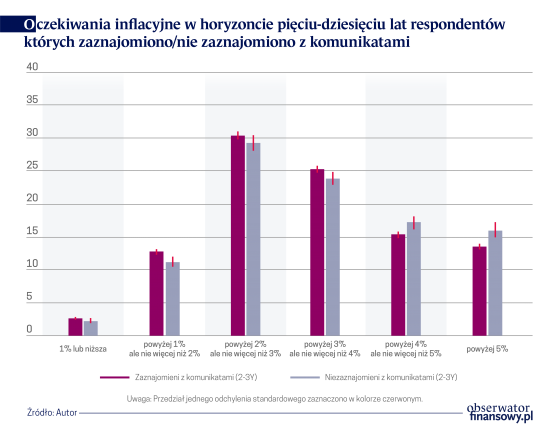

Opierając się na tych wynikach, staramy się zrozumieć, czy przekaz EBC skutecznie przybliża te oczekiwania do celu inflacyjnego. W tym celu porównujemy ścieżki inflacji deklarowane przez poszczególne grupy losowo dobranych respondentów przed i po pokazaniu im ilościowych lub jakościowych komunikatów EBC dotyczących prognoz inflacyjnych.

Oceniamy następnie wpływ różnych typów komunikatów na deklarowane oczekiwania inflacyjne. Ściślej mówiąc, dla każdego horyzontu oczekiwań przeprowadzamy regresję średnich oczekiwań inflacyjnych dla każdego z uczestników, którzy uzyskali informację o wartości stałej i szeregu zmiennych fikcyjnych reprezentujących poszczególne grupy eksperymentalne. Pozwala nam to oddzielić strukturę czasową oczekiwanej inflacji w grupie kontrolnej, odzwierciedloną przez oszacowaną stałą, od zmian oczekiwanej inflacji pod wpływem różnych komunikatów EBC, odzwierciedlonych przez szacowane współczynniki zmiennych fikcyjnych.

Należy zwrócić uwagę na trzy wnioski z naszej analizy regresji.

Po pierwsze przekonujemy się, że struktura czasowa ma nachylenie ujemne: przeciętna oczekiwana stopa inflacji obniża się z 4,28 proc. w horyzoncie roku do odpowiednio 3,78 proc. i 3,38 proc. w horyzoncie, odpowiednio, dwóch-trzech i pięciu-dziesięciu lat. Ten spadek o 90 punktów bazowych jest znaczny, ale średnie oczekiwania inflacyjne pozostają podwyższone i w dłuższym okresie.

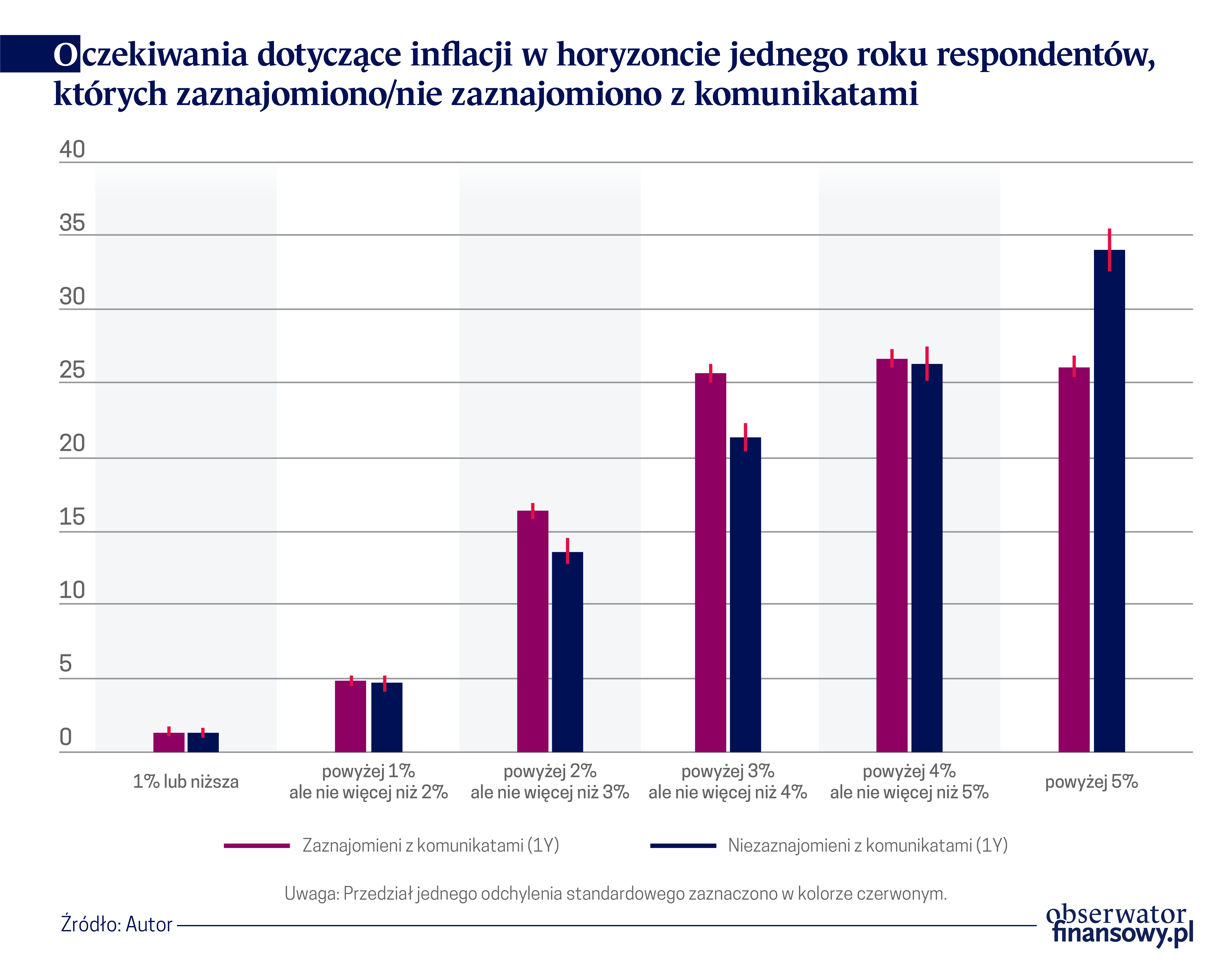

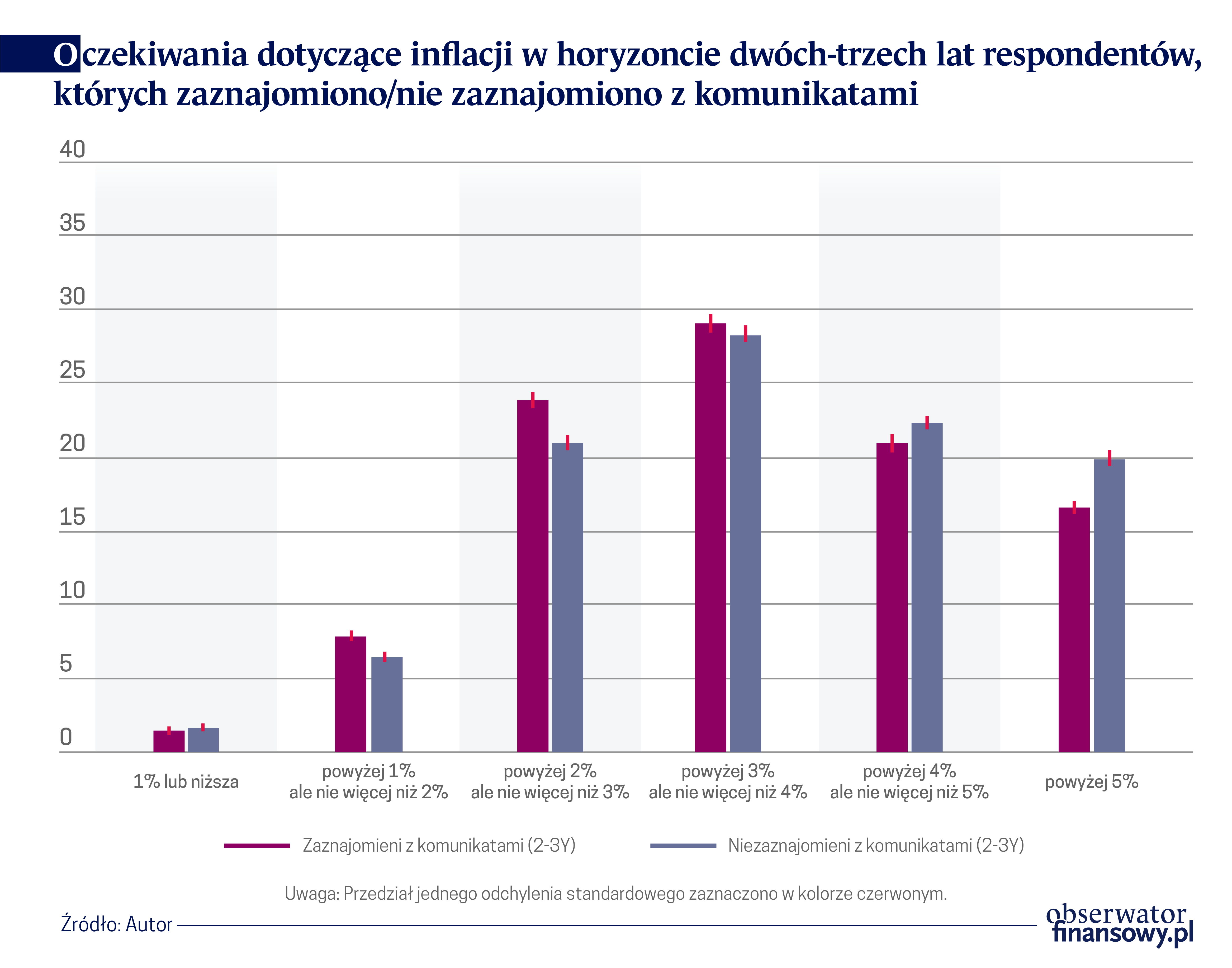

Po drugie szacowany efekt udostępnienia informacji jest w każdym przypadku ujemny oraz (z jednym wyjątkiem) zdecydowanie istotny statystycznie. Sugeruje to, że przekaz EBC może być skuteczny w obniżaniu oczekiwań inflacyjnych przekraczających poziom celu.

Wreszcie porównując szacowane efekty przekazywanych komunikatów stwierdzamy, że informacja jakościowa wywołuje znacznie silniejszy efekt niż informacja ilościowa. Ta pierwsza redukuje oczekiwania o około 47 pb. dla roku bieżącego, 28 pb. w średnim i 23 pb. w dłuższym okresie, druga natomiast skutkuje spadkami o, odpowiednio, 17 pb., 18 pb. i 11 pb.

W podobnym kontekście Draeger i in. (2022) stwierdzają, że pokazanie prognoz profesjonalnych analityków/prognostów uczestnikom, których nakierowywano wyłącznie na wysokie stopy inflacji, a nie cel inflacyjny EBC, powoduje skłonność do obniżania jedynie krótkookresowych oczekiwań inflacyjnych. Ponadto stwierdza się dość ograniczony wpływ komunikatów pisemnych na oczekiwania inflacyjne respondentów.

Uzupełnienie przekazywanej informacji o bardziej sugestywne elementy komunikacji, takie jak dodanie korekty projekcji w przypadku „ilościowo silnych” czy wzmianka o jeszcze niezauważalnych efektach drugiej rundy w przypadku „jakościowo silnych”, nie powoduje dodatkowego wzmocnienia efektów przekazywania informacji. Wyniki te mogą sugerować, że respondenci są gotowi – albo są w stanie – przetworzyć jedynie ograniczoną ilość tekstu. Jest to zgodne z badaniami Coibion i in. (2019a, 2019b), którzy stwierdzają, że szczegółowe informacje o decyzjach Federalnego Komitetu Otwartego Rynku (FOMC) nie wpływają na oczekiwania inflacyjne gospodarstw domowych w żaden inny sposób, niż prosta prezentacja prognoz FOMC. Niedawne badania Hwang i in. (2022a, 2022b) w dodatku sugerują, że większa szczegółowość komunikatów banku centralnego mogłaby nawet mieć ujemny wpływ na zaufanie do EBC.

My tymczasem obserwujemy, że wyższy poziom zaufania wiąże się z silniejszym wpływem komunikatów EBC na oczekiwania inflacyjne gospodarstw domowych. Ta obserwacja jest zgodna z naszym wcześniejszym badaniem, które wykazało, że informowanie prywatnych gospodarstw domowych o strategii polityki pieniężnej EBC może skutecznie sterować procesem kształtowania ich oczekiwań oraz że gospodarstwa domowe o wyższym poziomie zaufania do banku centralnego silniej dostosowują swoje oczekiwania (Hoffmann et al. 2021a, 2021b).

W podsumowaniu, nasze obserwacje potwierdzają, że celowany przekaz banku centralnego może być skuteczny w obniżaniu oczekiwań inflacyjnych sektora prywatnego w okresach wysokiej inflacji. Ponadto werbalne wyjaśnienia prognoz inflacyjnych wydają się odnosić większy skutek niż ekspozycja na oceny ilościowe. Osoby w przeszłości odpowiedzialne za politykę EBC same przyznawały, że dobry krok stanowiłoby udoskonalenie komunikacji banku z ogółem społeczeństwa, na przykład przy pomocy mediów społecznościowych; piszą o tym Ehrmann i in. (2021, 2022). Ponadto wydaje się, że słowne objaśnienia lepiej dają sobie radę z „rozbieżnościami w wiedzy gospodarstw domowych o […] polityce pieniężnej” (Van der Cruijsen i in. 2015a, 2015b). Chociaż więc w tym zakresie potrzeba dalszych badań, nasze wnioski mogą dostarczyć pewnych wskazówek co do ewentualnych kierunków tego doskonalenia.

Mathias Hoffmann – Senior Economist at Deutsche Bundesbank, Professor of International Trade and Finance at the Department of Economics at Universitat Zurich.

Emanuel Moench – Professor of Financial and Monetary Economics at Frankfurt School of Finance & Management.

Lora Pavlova – Research Assistant at Deutsche Bundesbank, PhD candidate at Karlsruhe Institute of Technology.

Szwajcarski bank Credit Suisse był głęboko zakorzeniony w globalnej gospodarce. Jego klientami byli miliarderzy i międzynarodowe korporacje. Finansował ogromne inwestycje w infrastrukturę. Był zbyt duży, by upaść. Jak zatem do tego doszło? Spróbował o tym opowiedzieć Duncan Mavin w książce „Meltdown”.

Wiele analiz wskazuje na to, że potencjał technologiczny polskiej gospodarki w 2024 r. charakteryzuje się znacznym wzrostem oraz inwestycjami w infrastrukturę cyfrową. W tym zakresie nasz kraj stanowi czołowy ośrodek w Europie Środkowo-Wschodniej. W ostatnich latach polski sektor IT odnotował znaczną ekspansję, przyczyniając się wydatnie do krajowego PKB. Stało się tak między innymi w wyniku działania ponad 60 tys. firm technologicznych oraz obecności dużych międzynarodowych korporacji, takich jak Google i Amazon.

Gruz uprzątnięty, pył opadł, ale kurz ciągle się unosi. Rodacy z doświadczeniami z PRL są oczywiście podzieleni. Niektórzy twierdzą nadal, że dojść do względnego dobrobytu, jaki mamy dzisiaj, można było inaczej i po mniejszych kosztach. Przekonywanie, że nie mają racji, a obecna sytuacja i pozycja Polski to cud niebywały, jest trudem zniweczonym, więc zbytecznym. Chcą tkwić w błędzie, niech błądzą.

Wartość relacji długu publicznego do PKB we Włoszech nie zawsze była tak wysoka jak obecnie. Dług zjednoczonego państwa włoskiego w 1861 r. stanowił mniej niż 40 proc. jego PKB, zaś jeszcze w latach 60. XX w. zaledwie 25 proc. PKB. W historii tego kraju zdarzały się także okresy, w których relacja długu publicznego do PKB była jeszcze wyższa niż obecnie i sięgała 160 proc. PKB, by następnie spaść. Skąd zatem wziął się dług publiczny Włoch, notujący dziś jedne z wyższych poziomów w ponad stusześćdziesięcioletniej historii tego państwa?

Wskaźniki urodzeń spadają na całym świecie, lecz nigdzie bardziej niż w Korei. Ten artykuł poddaje analizie, w jaki sposób normy dotyczące płci, kultura pracy i inne cechy społeczne współdziałają ze sobą i powstrzymują płodność w tym kraju pomimo dużych inwestycji w politykę rodzinną.

Amerykańskie cła spadły na Kanadę w trudnym momencie. Produktywność w gospodarce nie rośnie, a zależność od rynku USA jest bardzo duża. W krótkiej perspektywie kraj nie ma dużego pola manewru.

Prawdopodobieństwo wyginięcia ludzkości przed końcem XXI w. wynosi około 85 proc. – ocenia prof. Jakub Growiec, doradca ekonomiczny w Departamencie Analiz i Badan Ekonomicznych NBP, wykładowca SGH. Jego zdaniem kluczowym zagrożeniem jest niekontrolowany rozwój sztucznej inteligencji ogólnej (AGI), która może przejąć kontrolę nad światem. O losie ludzkości zadecyduje kilka najbliższych lat.

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Do wybudowania elektrowni jądrowej na Pomorzu potrzeba m.in. 39 tys. ton stali. Wylewanie tzw. betonu jądrowego w lokalizacji Lubiatowo-Kopalino rozpocznie się w 2028 r., a pierwszy blok zostanie ukończony w 2035 r.

Pandemia, problemy z łańcuchami dostaw, przemiany klimatyczne, wojna w Ukrainie i napięcia geopolityczne, a także konkurencja technologiczna (zwłaszcza na rynku samochodów elektrycznych i półprzewodników) postawiły pod znakiem zapytania ideę globalnego wolnego handlu. W efekcie coraz więcej państw i organizacji międzynarodowych wdraża rozwiązania interwencjonistyczne – w tym politykę przemysłową.

Czy można powiedzieć coś zupełnie nowego i świeżego o korporacjach i ich roli w gospodarce i społeczeństwie? Można. Udowadnia to znany ekonomista John Kay w książce „The Corporation in the Twenty-First Century”.

Kiedy świat wynurzył się z chaosu II wojny światowej, władzę objęli ludzie o przekonaniach makroekonomicznych, ukształtowanych w formacyjnym dla nich doświadczeniu lat 30. XX w.

Cena złota osiągnęła w kwietniu najwyższy poziom w historii. W głównym stopniu przełożyły się na to zakupy dokonywane przez banki centralne, czynniki behawioralne oraz przejściowy wzrost ryzyka geopolitycznego, wynikający z walk na Bliskim Wschodzie.

Mija blisko trzydzieści lat od chwili, gdy Narodowy Bank Polski przeprowadził denominację złotego. Jej przygotowanie było złożonym procesem – należało bowiem wszystko zaplanować, zaprojektować nowe monety i banknoty, zlecić ich produkcję, przygotować całą logistykę, a na koniec przekazać je przy pomocy banków do portfeli wszystkich Polaków.

W ostatnich latach, a szczególnie po rozpoczęciu wojny z Ukrainą, z Rosji płynie nieprzerwany przekaz o sukcesach. Ich skala narasta – gospodarka uodporniła się na sankcje i nawet się rozwija oraz restrukturyzuje, bieda spada, a zamożność rośnie, produkcja krajowa wypiera zaś import. Czy sukcesy mają jednak realny wymiar, czy głównie propagandowomedialny?

Odbudowa gospodarcza kraju i opanowanie chaosu walutowego należały do największych wyzwań, jakie stanęły przed władzami niepodległego państwa polskiego w 1918 r. Sanacja gospodarcza zależała zarówno od skutecznie przeprowadzonych reform finansów publicznych i skarbu państwa, jak również od szybkiego wprowadzenia do obiegu nowej, pełnowartościowej polskiej waluty. A to właśnie dobrze zorganizowany aparat skarbowy, sprawny obieg pieniądza i jego stabilna wartość stanowiły podstawę rozwoju ekonomicznego i społecznego odrodzonej Polski.

W ciągu najbliższych 30 lat rynek pracy będzie podlegał rozmaitym trendom. Do najważniejszych należą rozwój sztucznej inteligencji, starzenie się społeczeństw i ekologiczna transformacja. Każdy z nich będzie się wiązał z nowymi zagrożeniami, ale też i zawodowymi szansami.