Wczerwcu inflacja w strefie euro – liczona w stosunku do czerwca 2013 – wyniosła 0,5 proc., czyli tyle samo co w maju. Kilka krajów Unii Europejskiej weszło już jednak w okres deflacji, czyli spadku indeksów cen. W Polsce także możemy mieć do czynienia ze spadkiem cen. W sensie statystycznym jest to sytuacja nowa, ale w sensie ekonomicznym nie musi oznaczać zasadniczej zmiany.

(infografika Dariusz Gąszczyk)

Deflacja budzi zaniepokojenie części ekonomistów i banków centralnych. W maju ceny były niższe niż 12 miesięcy wcześniej: w Bułgarii -1,8 proc., Grecji -2,1 proc., na Cyprze – 0,1 proc., w Portugalii – 0,3 proc. Na Słowenii 12-miesięczny indeks cen wyniósł 0 proc.

W Polsce Rada Polityki Pieniężnej na posiedzeniu 2 lipca w wydanym komunikacie stwierdziła, że w najbliższych miesiącach inflacja pozostanie bardzo niska i może przejściowo obniżyć się poniżej zera. Według projekcji inflacji, przygotowanej przez Instytut Ekonomiczny NBP, z uwzględnieniem danych dostępnych do 13 czerwca 2014 r., inflacja w roku 2014 znajdzie się z 50-procentowym prawdopodobieństwem w przedziale od -0,1 proc. do -0,4 proc.

Od 1990 roku zdarzały się w Polsce przypadki, gdy ceny w jednym miesiącu spadały poniżej poziomu z miesiąca poprzedniego. Po raz pierwszy jednak będziemy (być może) mieli do czynienia z deflacją w skali 12 miesięcy.

Wiele zależy od wskaźników

Jeśli ceny zmieniają się nieznacznie (powiedzmy – w przedziale -0,5, +0,5 proc.), to o tym, czy mamy do czynienia z deflacją, czy niską inflacją może decydować rodzaj zastosowanego wskaźnika. Główny Urząd Statystyczny stosuje wskaźnik CPI (Consumer Price Index) czyli indeks zmian cen towarów i usług konsumpcyjnych. Oblicza się go jako średnią ważoną cen towarów i usług zawartych w statystycznym koszyku nabywanym przez przeciętne gospodarstwa domowe. Ale to co w takim koszyku się znajduje, niekoniecznie musi oddawać rzeczywistą strukturę wydatków konkretnej rodziny.

Aby obliczyć CPI analitycy Głównego Urzędu Statystycznego badają ceny towarów i usług konsumpcyjnych na rynku detalicznym oraz budżety gospodarstw domowych. Te ostatnie badania dostarczają danych o przeciętnych wydatkach na towary i usługi konsumpcyjne i w oparciu o to opracowywany jest system wag.

Obliczając ruchy cen nie możemy uwzględnić wszystkich towarów na rynku, a jedynie ich grupy. W każdej grupie badany jest towar – reprezentant. Jego wybór zawsze jest do pewnego stopnia arbitralny.

Wskaźniki cen agreguje się na kilku poziomach, a ostateczny wskaźnik jest według tzw. formuły Laspeyres’a. To znaczy stosuje się wagi z roku poprzedzającego rok badany. Jeśli badamy zmiany cen w dłuższym okresie, możliwa jest znaczna zmiana struktury koszyka, czyli wag, wykorzystywanych do obliczania wskaźnika.

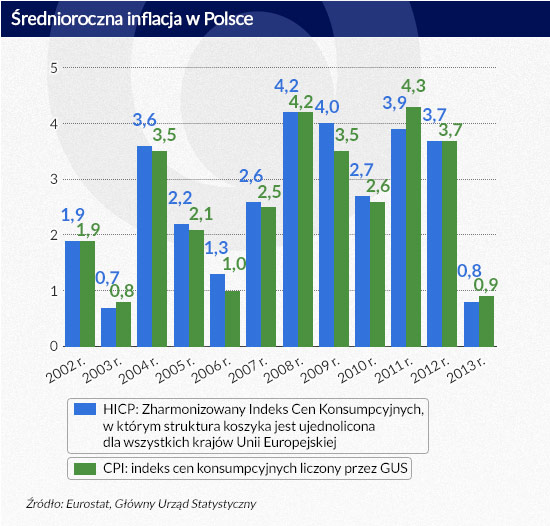

Eurostat stosuje wskaźnik HICP, czyli Zharmonizowany Indeks Cen Konsumpcyjnych, w którym struktura koszyka jest ujednolicona dla wszystkich krajów Unii Europejskiej. Może zatem odchylać się od struktury w poszczególnych krajach. Inflacja w Polsce mierzona przez GUS nieznacznie różni się od wskaźników Eurostatu. W roku 2009 różnica wyniosła pół punktu procentowego i według Eurostatu mieliśmy inflację wyższą niż według GUS. W roku 2011 sytuacja była odwrotna – wskaźnik HICP był o 0,4 punktu procentowego niższy niż to, co wyliczył GUS.

Polityka pieniężna banków centralnych opiera się na paradygmacie, że na poziom inflacji wpływają oczekiwania inflacyjne konsumentów, które bank może korygować, zmieniając stopy procentowe. Dlatego zasadnicze znaczenie dla polityki pieniężnej mają indeksy cen dóbr konsumpcyjnych i ich poziom decyduje o tym, czy mamy inflację, czy deflację. Dla gospodarki równie ważne są indeksy cen dóbr przemysłowych, a także indeksy cen aktywów, w które konsumenci inwestują swoje oszczędności. Przy obliczaniu realnej dynamiki PKB uwzględniane są szersze zmiany cen – deflator PKB.

Szeroki indeks cen, uwzględniający dobra przemysłowe, inwestycyjne, nieruchomości i akcje dałby inny wynik niż indeks cen konsumpcyjnych. Tak więc – odpowiedź na pytanie, czy mamy do czynienia z deflacją, czy z niską inflacją nie jest umowna i zależy od przyjętych kryteriów i wskaźników.

(infografika Dariusz Gąszczyk)

Dlaczego deflacja szkodzi

W ostatnich dwu wiekach deflacja występowała wielokrotnie w różnych państwach, czasami przez długi okres i nie zawsze przeszkadzało to w rozwoju gospodarki. Niemniej ekonomiści są zdania, że deflacja z kilku powodów negatywnie wpływa na współczesną gospodarkę:

1. Nadmierny wzrost wynagrodzeń. Z powodu nieelastyczności płac (związki zawodowe i pracownicy nie godzą się na nominalne obniżki wynagrodzeń, a w niektórych krajach, w tym w Polsce na przeszkodzie stoją także zapisy Kodeksu Pracy), realny wzrost wynagrodzeń może być nadmierny, ze szkodą dla gospodarki. Podczas kryzysu lat 30. rząd USA Herberta Clarka Hoovera uznał, że w okresie dekoniunktury konieczne jest utrzymanie niezmienionego poziomu wynagrodzeń po to, by nie nastąpił spadek konsumpcji. Rząd wywierał nacisk na przemysłowców i wspierał związki zawodowe, walczące o utrzymanie płac. I rzeczywiście, realne płace w przemyśle (po uwzględnieniu deflacji), mimo recesji i wysokiego bezrobocia nie spadały, a rosły. W 1933 roku były one w przemyśle samochodowym wyższe niż cztery lata wcześniej o 14,4 proc., w przemyśle obuwniczym o 19,0 proc., w stalowym o 4 proc. Wzrost realnych płac przyczyniał się do wzrostu bezrobocia. W gospodarkach przyzwyczajonych do funkcjonowania w środowisku deflacyjnym, na przykład w niektórych gospodarkach azjatyckich, nominalna elastyczność płacy bywa większa i deflacja nie musi podnosić płac realnych ponad poziom zagrażający m miejscom pracy.

2. Deflacja podnosi koszt obsługi długu. Ponieważ nominalna stopa procentowa od kredytów nie może spaść poniżej zera, deflacja, zwłaszcza silna, stawia dłużników w trudnej sytuacji. Jest to dla nich uciążliwe szczególnie wówczas, gdy wraz ze spadkiem cen, kurczą się nominalne przychody, zaś nominalny dług pozostaje na niezmiennym poziomie. W efekcie dłużnik musi przeznaczać na obsługę długu coraz większą część przychodów.

Według danych Brytyjskiej Izby Handlowej (podaję za Wzrost i wahania cykliczne 1870-1913, W. Arthur Lewis, PWE 1986) od roku 1873 do 1893 ceny czterech zbóż – pszenicy, ryżu, jęczmienia i kukurydzy – na światowych rynkach spadły o 50 proc. czyli „deflacja zbożowa” w ciągu 20 lat wynosiła średniorocznie 3,4 proc. W ostatniej dekadzie XIX wieku nominalna stopa procentowa w USA wahała się od 3,83 proc. w Bostonie do 10 proc. w Denver (A New Economic View of American History from Colonial Times to 1940, Jeremy Atack i Peter Passel, W. W. Norton & Company; 1994). Realna stopa procentowa była więc dla farmerów bardzo wysoka. Nic dziwnego, że protestowali przeciwko parytetowi złota, który był jedną z przyczyn długotrwałej deflacji w II połowie XIX wieku.

3. Deflacja utrudnia obniżenie udziału długu publicznego w PKB. Zdaniem części ekonomistów (w tym Carmen Reinhart i Kenneth’a Rogoff’a) trudno będzie oddłużyć kraje, w których dług publiczny przekracza 90 proc. PKB, jeśli inflacja będzie niższa niż 5 proc. Długotrwała deflacja była jedną z przyczyn (oprócz nadmiernie wysokich deficytów budżetowych oraz programów stymulowania wzrostu poprzez wydatki państwowe) powstania rekordowo wysokiego długu Japonii. W strefie euro niska inflacja (bliska zera) utrudnia oddłużenie zwłaszcza krajów południa Europy. Sytuacja jest trudna zwłaszcza w Grecji, gdzie dług (mimo oddłużania) przekracza 170 proc. PKB, a deflacja jest głębsza niż 2 proc. Gdyby w latach 2008-2013 Grecja utrzymała stałą inflację na poziomie 5 proc. rocznie, jej nominalny PKB byłby w roku 2013 większy o 25 proc., zaś relacja długu do PKB wynosiłaby nie 175 proc., lecz 140 proc. Rzecz jasna Grecja będąc w strefie euro nie była w stanie prowadzić polityki inflacyjnej. Deflacja miała zresztą pozytywny wpływ na konkurencyjność greckich towarów.

Argumentem przeciwko polityce inflacyjnej w kraju o wysokim poziomie zadłużenie jest to, że wraz z inflacją rosnąć mogą nominalne stopy procentowe. Aby temu przeciwdziałać bank centralny musi prowadzić politykę tzw. represji finansowej, w sztuczny sposób obniżając stopy procentowe. Koszty takiej polityki ponoszą osoby mające oszczędności, w tym przyszli i aktualni emeryci, korzystający z kapitałowego filaru emerytalnego.

4. Deflacja (lub niższa od założonej w ustawie budżetowej inflacja) pogarsza bieżącą równowagą budżetu. W przypadku polskiego budżetu wpływ deflacji (lub niższej od założonej inflacji) jest asymetryczny w stosunku do dochodów i wydatków. Spadek cen oddziałuje na dochody budżetu natychmiastowo – mniejsze są wpływy, zwłaszcza z podatku od towarów i usług. Niższe wydatki – w postaci przede wszystkim niższej indeksacji świadczeń społecznych – są odczuwane dopiero w następnym roku.

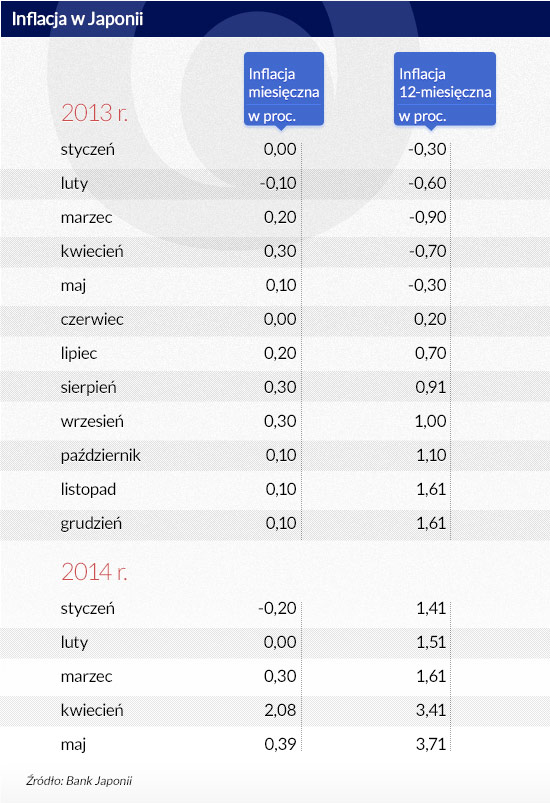

5. Deflacja komplikuje prowadzenie polityki pieniężnej przez banki centralne. Banki centralne standardowo nastawione są na działania, mające na celu utrzymanie niskiej inflacji, nie zaś pobudzanie inflacji. Banki mają też problem z komunikowaniem się z rynkami w sytuacji deflacji. Jedynym dużym bankiem centralnym, który otwarcie ogłasza, że jego celem jest podniesienie inflacji jest Bank Japonii. W styczniu 2013 roku BoJ podniósł cel inflacyjny z 1 do 2 proc. Okazuje się jednak, że w środowisku, przyzwyczajonym do długotrwałej deflacji osiągnięcie tego celu wcale nie jest łatwe. Istnieją dwa zagrożenia – utrzymanie inflacji niższej niż cel i znaczne przekroczenie celu inflacyjnego. Oba zagrożenia pokazują dane o inflacji/deflacji w Japonii w roku 2013 i 2014.

(infografika Dariusz Gąszczyk)

6. Deflacja utrudnia prowadzenie bankom centralnym polityki antycyklicznej. Przy głębokiej i długotrwałej deflacji wysokie jest prawdopodobieństwo powstania „pułapki płynności”, przy której gospodarka nie reaguje na niskie stopy procentowe. Ponieważ istnieje dolna granica nominalnych stóp – zero – banki centralne mają problem z prowadzeniem polityki pieniężnej przy pomocy ustalania krótkookresowych stóp procentowych.

7. Deflacja (podobnie jak inflacja) może przekształcić się w „spiralę”, czyli proces samowzmacniający. Przyczyną są oczekiwania konsumentów, pracowników i przedsiębiorców. Jeżeli konsumenci spodziewają się, że ceny spadną, powstrzymują się od zakupów, co zmniejsza szybkość obiegu pieniądza, a tym samym wpływa na niższe ceny. Deflacja aktywów hamuje aktywność gospodarczą, gdyż przedsiębiorcy spodziewają się niższych zysków, więc powstrzymują się przed inwestycjami. Mogą też mieć problemy w bilansach, gdyż deflacja wpływa na obniżenie wartości aktywów, lecz nie pasywów.

Deflacja dobra, zła i straszna

Michael Bordo i Andrew Filardo w opracowaniu Deflation in a historical perspective (BIS Working Papers No 186, Bank for International Settlements) wymieniają epizody deflacyjne w historii XIX i XX wieku i pokazują, że deflacja miała różne przyczyny i skutki. Generalnie dzielą te epizody na „deflację dobrą”, „deflację złą” i „deflację straszną”.

Przykładem „dobrej deflacji” jest okres 1873 – 1896, kiedy ceny w wielu krajach spadały o około 2 proc. rocznie, a towarzyszył temu wzrost gospodarczy o 2-3 proc. rocznie (przerywany kilku recesjami). Deflacja była wówczas spowodowana boomem wydajności (to okres „drugiej rewolucji przemysłowej” i rozwoju linii kolejowych). Jednocześnie utrzymywanie stałego kursu głównych walut świata w stosunku do złota powodowało, że podaż pieniądza nie nadążała za podażą towarów i stąd deflacja. Mimo że dla całej gospodarki był to okres dobry, rolnicy, zwłaszcza w Stanach Zjednoczonych, odczuwali negatywne skutki wysokich realnych stóp procentowych i stąd ich poparcie dla postulatu oparcia walut na srebrze, co wywołałoby lekką inflację.

„Dobra deflacja” trwała też w wielu krajach w latach 20. XX wieku, do wybuchu wielkiego kryzysu. W USA i w wielu krajach europejskich ceny spadały, mimo dobrej koniunktury. Podobnie jak w drugiej połowie XIX wieku gospodarka była napędzana przez innowacje techniczne – elektryfikację, wprowadzenie nowych produktów, takich jak radioodbiorniki, telefony.

Dla Michael Bordo i Andrew Filardo przykładem „złej deflacji” jest okres krótkotrwałej recesji po I wojnie światowej, gdy dochód narodowy USA skurczył się (według dzisiejszych szacunków) od 2,5 do 7 proc., zaś deflacja sięgnęła w czerwcu 1921 roku – 15,8 proc. w stosunku do czerwca 1920. Warto jednak pamiętać, że tamta deflacja wystąpiła po kilku latach wysokiej inflacji, spowodowanej produkcją wojenną. W roku 1920 ceny detaliczne w USA wzrosły średnio o ponad 15 proc., w roku 1921, spadły średnio o 10,5 proc. „Zła deflacja”, według autorów to taka, w której spadek cen jest głębszy niż spadek produkcji.

„Straszna deflacja” to, zdaniem autorów opracowania Deflation in a historical perspective, okres Wielkiego Kryzysu, gdy gospodarka w USA i wielu krajach Europy wpadła w spiralę deflacyjną. Spadek produkcji był głębszy niż spadek cen, który w USA osiągnął ponad 10 proc. jesienią 1932 roku. Deflacja trwała tam do końca roku 1933, mimo stopniowego ożywienia gospodarki.

Jeszcze „straszniejsza” była deflacja podczas recesji 1937/38. Była to jedna najcięższych recesji XX wieku (dziś nieco zapomniana, gdyż pamiętamy głównie o kryzysie 1929-1933), charakteryzująca się spadkiem PKB o 18 proc. od szczytu do dna i stopą bezrobocia sięgającą 20 proc. Deflacja zaczęła się w marcu 1938 roku i trwała w USA do stycznia 1940 roku. Najgłębszy spadek cen – w październiku 1938 roku – wynosił (w stosunku do października roku poprzedniego) 4,2 proc.

W minionych dwu dekadach zdarzały się epizody deflacji w kilku krajach. Od końca 1997 roku, do czwartego kwartału 2004 deflacja trwała w Hongkongu i wiązała się z umocnieniem miejscowej waluty wobec walut krajów innych krajów azjatyckich, przeżywających kryzys finansowy. Deflacyjny był rok 2009, gdy spadek cen zanotowały między innymi Chiny, Irlandia. Był to jednak epizod, który nie przekształcił się w spiralę deflacyjną.

Największy problem z deflacją ma od połowy lat 90. Japonia. W latach 1995-2013 trwała deflacja przerywana okresami niskiej inflacji. Najgłębszy spadek cen zanotowano w czerwcu 2009 roku (2,5 proc. w stosunku do czerwca 2008). Z reguły indeks cen kształtował się w paśmie -0,5 +0,5 proc. Japońska deflacja ma specyficzne przyczyny, wykraczające poza definicję deflacji „dobrej”, „złej” lub „strasznej”.

Deflacja, kojarzona najczęściej z Japonią, zaczyna z większą mocą zapuszczać korzenie w Chinach. Bank centralny tego kraju próbuje jej przeciwdziałać, ale jego arsenał narzędzi wydaje się być mocno ograniczony.

Wartość relacji długu publicznego do PKB we Włoszech nie zawsze była tak wysoka jak obecnie. Dług zjednoczonego państwa włoskiego w 1861 r. stanowił mniej niż 40 proc. jego PKB, zaś jeszcze w latach 60. XX w. zaledwie 25 proc. PKB. W historii tego kraju zdarzały się także okresy, w których relacja długu publicznego do PKB była jeszcze wyższa niż obecnie i sięgała 160 proc. PKB, by następnie spaść. Skąd zatem wziął się dług publiczny Włoch, notujący dziś jedne z wyższych poziomów w ponad stusześćdziesięcioletniej historii tego państwa?

Stopy inflacji w strefie euro i w USA gwałtownie wzrosły w 2022 r., po części w wyniku poważnych szoków wywołanych zwyżką cen energii. Nasz artykuł zawiera analizę przeniesienia cen energii na inflację bazową w Stanach Zjednoczonych i Niemczech począwszy od lat 70. XX w. Wykazujemy, że siła tego przenoszenia nie jest stała, ale zmienia się w czasie. Wpływ cen energii na inflację w latach 70. XX w. był silny w Stanach Zjednoczonych – w przeciwieństwie do Niemiec. W obu krajach zaobserwowano silne przenoszenie cen energii w 2022 r., która jednak osłabiła się w ostatnich kwartałach, co świadczyłoby o przywróceniu bardziej normalnej dynamiki inflacji.

Na październikowym posiedzeniu Rada Polityki Pieniężnej (RPP) obniżyła stopy procentowe NBP o 0,25 pkt. proc. w tym referencyjną do 4,50 proc. Co dalej? „Członkowie Rady widzą przestrzeń do obniżek, ale kiedy to nastąpi jeszcze nie wiedzą” - poinformował prof. Adam Glapiński.

Nie istnieje jedna ponadczasowa i prawdziwa historia o inflacji; ceny potrafią rosnąć z różnych powodów, a podnoszenie stóp procentowych to nie jedyne remedium – o czym starają się przekonywać Mark McGann Blyth i Nicolo Fraccaroli w „Inflation: A Guide for Users and Losers”.

Przez ostatnie lata rynki wschodzące zmagały się z silnym kursem dolara i zdominowanym przez Wall Street rynkiem kapitałowym. Dziś, w obliczu zmian strukturalnych w światowej gospodarce, a także nastawienia Fed oraz ich własnego rozwoju, kraje rozwijające się stają się nie tylko motorem globalnego wzrostu, ale i magnesem dla kapitału, sygnalizując koniec ery „amerykańskiej wyjątkowości”.

Polski przemysł bateryjny powinien iść w kierunku recyklingu, bo to daje przewidywalny dostęp do surowców, uniezależnia nas od ich producentów, a koszty – co do zasady – są niższe niż w przypadku importu surowców – twierdzi Aleksandra Sojka, starszy analityk Polskiego Instytutu Ekonomicznego.

Prezydent Donald Trump ogłaszając 2 kwietnia 2025 r. (w tzw. „Dniu Wyzwolenia”) znaczące podwyżki stawek celnych zapowiedział powrót do USA fabryk i wysokopłatnych miejsc pracy w przemyśle. Wiele wskazuje na to, że ten cel będzie trudny do osiągnięcia. Cła nie poprawią też konkurencyjności amerykańskiej gospodarki.

O obronie gotówki jako ważnego środka płatniczego w obrocie gospodarczym i roli państwa w tej wojnie mówił w rozmowie z „Obserwatorem Finansowym“ Rafał Górski, prezes Instytutu Spraw Obywatelskich.

Sztuczna inteligencja może nie tylko przejąć wiele zadań wykonywanych przez ludzi, ale też radykalnie zmienić fundamenty globalnego ładu. W optymistycznym scenariuszu oznaczać to może „w pełni zautomatyzowany luksusowy komunizm”. Jednak jeszcze bardziej prawdopodobne są mroczne wizje: podział ludzkości na kasty, neokolonializm technologiczny, ekstremalne nierówności czy cyfrowe dyktatury zarządzane przez ogólną sztuczną inteligencję. Utopia może łatwo przerodzić się w dystopię – przestrzega prof. Jakub Growiec, doradca ekonomiczny w Departamencie Analiz i Badań Ekonomicznych NBP i wykładowca SGH.

Marketing miejsc długo uchodził za luksusowy dodatek – „ładne hasła i logotypy”. Dziś to narzędzie zniuansowanej rywalizacji o mieszkańców, inwestorów i turystów – mówi dr Jarosław Górski, adiunkt na Wydziale Nauk Ekonomicznych UW.

Kiedyś skomplikowane operacje w sieci dla anarcho-kapitalistów, wkrótce forma aktywów inwestycyjnych dla amerykańskich emerytów dostarczana przez miliarderów z Wall Street – bitcoin przez prawie 17 lat przeszedł długą drogę.

Potrzebny jest nowy sposób myślenia o ekonomii politycznej, który odrzuca dychotomię „rynek kontra rząd”, zastępując ją wizją dotyczącą tego, w jaki sposób przedsiębiorczy liderzy mogą wykorzystać siłę rynków do osiągania celów politycznych i społecznych – przekonuje Chris Hughes w książce „Marketcrafters”.

Na październikowym posiedzeniu Rada Polityki Pieniężnej (RPP) obniżyła stopy procentowe NBP o 0,25 pkt. proc. w tym referencyjną do 4,50 proc. Co dalej? „Członkowie Rady widzą przestrzeń do obniżek, ale kiedy to nastąpi jeszcze nie wiedzą” - poinformował prof. Adam Glapiński.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.