Bankierzy inwestycyjni i prawnicy obsługujący transakcje fuzji i przejęć mają pracowity rok. Po okresie stagnacji zasobne w gotówkę wielkie firmy wspierając się tanim długiem ruszyły na zakupy. Eksperci szacują, że tegoroczna wartość transakcji przekroczy 3 bln dolarów, a być może zbliży się do 4 bln dolarów.

(infografika Dariusz Gąszczyk/CC by kev-shine)

Praktycznie w każdym tygodniu tego roku ogłaszane są informacje o nowych fuzjach i przejęciach. Najbogatsze w takie doniesienie są poniedziałki nie bez kozery zwane „merger monday”.

1,5 bln dolarów już jest

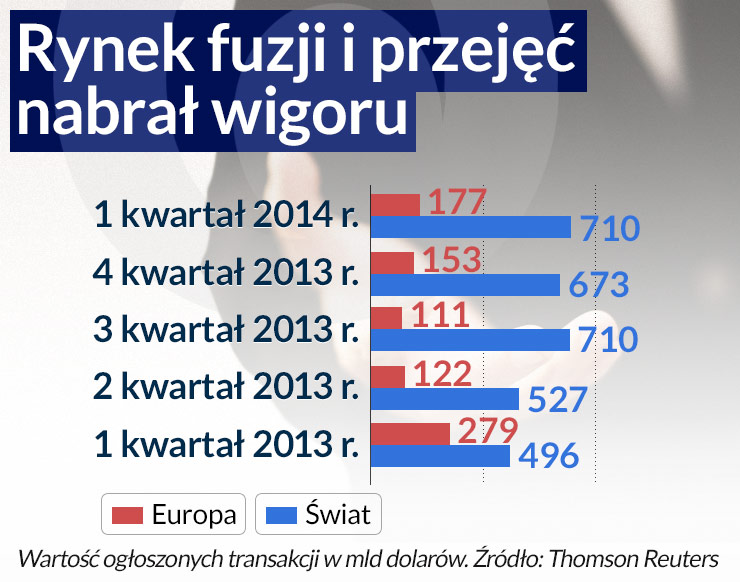

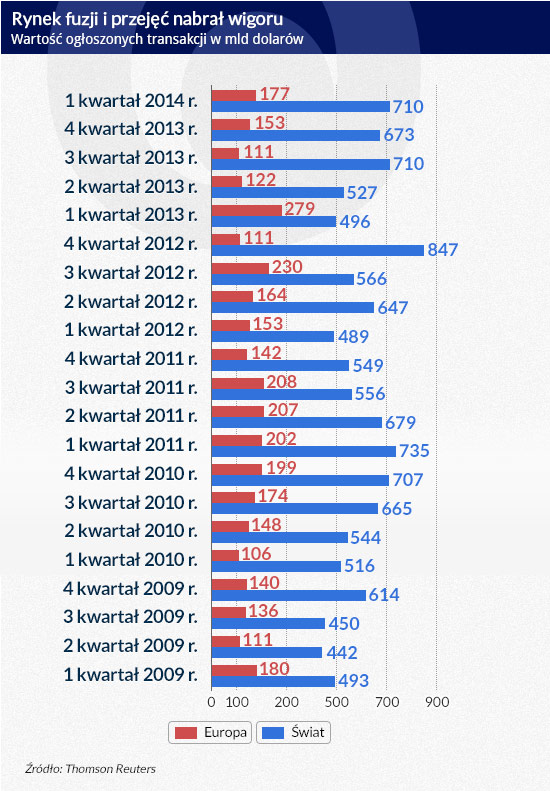

Do końca I kwartału 2014 r. na całym świecie ogłoszono transakcje fuzji i przejęć (M&A) warte – z uwzględnieniem zadłużenia netto przejmowanej firmy – 710 mld dolarów, czyli o 54 proc. więcej niż a analogicznym okresie 2013 roku. Poprzedni tak dobry początek roku był w 2011 roku, gdy w I kwartale ogłoszono transakcje warte 735 mld dolarów – wynika z danych zebranych przez agencję Reuters. W najlepszym w historii I kwartale 2007 roku wartość ogłoszonych transakcji M&A była o 17 proc. wyższa niż w pierwszych trzech miesiącach tego roku.

Drugi kwartał nie jest gorszy niż pierwsze trzy miesiące roku. W pierwszych dniach czerwca wartość ogłoszonych fuzji i przejęć przekroczyła – według danych Dealogic – 1,5 bln dolarów. Jeśli rynek M&A będzie pędził w takim tempie jak do tej pory, to zdaniem ekspertów do końca roku jego wartość przekroczy 3 bln dolarów, a być może zbliży się do 4 bln dolarów. W dotychczasowej historii tylko trzy razy rynek ogłoszonych M&A miał wartość 3 mld dolarów: w 2000 roku (3,4 mld dolarów), w 2006 roku (3,6 mld dolarów) i w rekordowym 2007 roku (4,1 mld dolarów).

Megatransakcje świadczą o zaufaniu

Eksperci zwracają uwagę na wysoką liczba tzw. megatransakcji, czyli fuzji i przejęć o wartości powyżej 10 mld dolarów. To one odpowiadają za obserwowany w tym roku wzrost wartości planowanych fuzji i przejęć. To za ich sprawą M&A interesują się media. W ocenie specjalistów, wielkie transakcje oznaczają powrót zaufania firm do rynku.

Największa wartość megatransakcji przypada na dwie branże – farmaceutyczną i telekomunikacyjną. Dominują tu firmy z Ameryki Północnej i Europy.

Największa ogłoszona w tym roku transakcja miała wartość blisko 123 mld dolarów. Za taką kwotę amerykański koncern farmaceutyczny Pfizer chciał w maju stać się właścicielem AstraZeneca, swego brytyjskiego konkurenta. Zarząd firmy będącej celem przejęcia odrzucił ofertę i transakcja nie doszła do skutku.

Inne wielkie ogłoszone w tym roku transakcje to warte 48,5 mld przejęcie amerykańskiego operatora kablowego Direct TV przez koncern telekomunikacyjny AT&T, warte 42,5 mld dolarów przejęcie Time Warner Cable przez Comcast, plan przejęcie kontroli nad amerykańskim operatorem T-Mobile przez kontrolowanego przez japoński Softbank konkurenta – Sprint (wartość transakcji 32 mld dolarów) oraz zakup za 23,8 mld dolarów amerykańskiej firmy farmaceutycznej Forest Laboratories przez izraelski Actavist.

(infografika Dariusz Gąszczyk)

W maju do 49,4 mld dolarów w gotówce i akcjach kanadyjska firma farmaceutyczna Valeant Pharmaceuticals podniosła wartość oferty przejęcia Allergan, producenta Botoksu. Gdy uwzględni się dług netto wartość transakcji sięga 62 mld dolarów.

Szeroko komentowany był zakup komunikatora WhatsApp przez serwis społecznościowy Facebook. Ta finansowana gotówką i akcjami transakcja miała w chwili ogłoszenia wartość 19 mld dolarów.

Wielkie transakcje ogłaszane są też w Europie. W końcu kwietnia amerykański GE ogłosił, że w transakcji wartej blisko 17 mld dolarów chce przejąć francuski Alstom. W tym samym miesiącu zamiar połączenia ogłosili dwaj producenci materiałów budowlanych – szwajcarski Holcim i francuski Lafarge. Wartość transakcji to 37 mld dolarów. Żeby było ciekawiej, w czerwcu pojawiły się pogłoski, że do przejęcia obu tych spółek szykują się fundusze private equity CVC Capital Partners i Kohlberg Kravis Roberts & Co.

Wśród znaczących europejskich transakcji należy wymienić warte 23,2 mld dolarów (18,5 mld dolarów w gotówce, a reszta w akcjach) przejęcie francuskiej sieci komórkowej SFR przez Numericable, operatora telewizji kablowej i dostawcę internetu. Skutkiem tej transakcji może być podjęcie przez francuskie Orange próby połączenia się z działającą nad Sekwaną siecią komórkową Bouygues Telecom. Obie firmy rozpoczęły rozmowy. Kupieniem Bouygues jest też zainteresowany Iliad, dostawca internetu, który jest właścicielem Free, najszybciej rozwijającej się francuskiej sieci komórkowej. Co z tego wyjdzie czas pokaże.

To, że rynek ogłaszanych w tym roku fuzji i przejęć ma wysoką wartość nie jest zaskoczeniem. Spodziewano się tego już w końcu ubiegłego roku na podstawie licznych przesłanek, z których dwie najbardziej istotne – bo dotyczące finansowania – to olbrzymie zasoby gotówki jakimi dysponują firmy i fundusze private equity oraz niskie ceny długu. I tego zaciąganego w bankach, i tego pozyskiwanego ze sprzedaży obligacji.

Tylko amerykańskie spółki w końcu 2013 roku w gotówce i aktywach krótkoterminowych posiadały blisko 2 bln dolarów. Znaczna część ulokowana była w rajach podatkowych, a fuzje i przejęcia są naturalnym sposobem spożytkowania pieniędzy, których transfer do USA oznaczałby konieczność zapłacenia wysokich podatków. To czego nie da się sfinansować gotówką można bez kłopotu sfinansować długiem. W pierwszych pięciu miesiącach 2014 roku tylko w USA firmy zaciągnęły na finansowanie przejęć 128,5 mld dolarów kredytów (wzrost o 37 proc. w porównaniu z 2013 rokiem).

M&A sprzyja także sytuacja na rynkach akcji. Inwestorzy mają dobre nastroje i wierzą, że jest duża szansa na dalsze wzrosty indeksów. Ułatwia to finansowanie przejęć akcjami spółki przejmującej wydawanymi w zamian za papiery firmy przejmowanej.

Tegorocznej fali M&A sprzyjają także rynkowe wyceny firm. Mimo, że rynki akcji idą do góry, to wyceny są na ciągle atrakcyjnym poziomie, bo wzrost zysków wielu firm jest jeszcze szybszy. Atrakcyjność wycen sprawia, że inwestorzy są gotowi płacić solidną premię w stosunku do aktualnej wartości rynkowej.

Istotna jest też motywacja do zakupów. Wielkie firmy łączą się głównie dlatego, by zmniejszyć konkurencję. Z kolei przejęcia start-upów dokonywane przez spółki technologiczne i internetowe mają w sobie coś z wyścigu zbrojeń i przygotowań do kolejnego rozdania kart na rynku. Część firm kupowanych jest dlatego, że mają rozwiązania i technologie potrzebne przejmującemu, ale są też takie zakupy, których celem jest albo zlikwidowanie konkurenta, albo zablokowanie innej firmie możliwości przejęcia ciekawego start-upu.

Fala rośnie i u nas

Globalna fala fuzji i przejęć w I kwartale 2014 roku ominęła Europę Środkową i Wschodnią. Z danych firmy badawczej Zephyr wynika, że w pierwszych trzech miesiącach roku w naszym regionie ogłoszono transakcje warte w sumie 21,6 mld euro. Rok wcześniej było to 58,6 mld euro.

Jednak – zdaniem międzynarodowej kancelarii prawnej Allen & Overy – wyraźnie widać, że zainteresowanie M&A z udziałem spółek z naszego regionu rośnie, a wiele transakcji jest na wczesnym etapie.

Największa zrealizowana w Polsce w I kwartale transakcja to odkupienie za 180 mln euro przez duńską firmę Danish Crown 50 proc. akcji Sokołowa od fińskiej spółki HKScan Corporatio.

Przejmowane są też małe i średnie polskie spółki giełdowe. Największe ogłoszone w tym roku wezwania dotyczyły ATM i Ciechu. Kulczyk Investment, który chciał kupić w wezwaniu 66 proc. akcji Ciechu ostatecznie musiał zadowolić się pakietem 51 proc. akcji, na które wydał ponad 835 mln zł. Fundusz private equity zarządzany przez Innova Capital chce kupić 100 proc. akcji ATM. Jeśli dojdzie do skutku w pełnym wymiarze firma warta będzie 450 mln zł.

Polskie firmy przejmują nie tylko w kraju. PKN Orlen w czerwcu sfinalizował zakup za ponad 707 mln zł kanadyjskiej firmy wydobywczej Birchill Exploration. Dzięki temu zwiększył swoje zasoby do 48 mln baryłek ekwiwalentu ropy. To drugie kanadyjskie przejęcie Orlenu. W listopadzie 2013 roku kupił on za blisko 550 mln zł TriOil Resources Ltd.

Rezygnacje i wrogie przejęcia

Bardzo wysokiej wartości ogłoszonych transakcji M&A towarzyszy równie wysoka wartość transakcji, które nie doszły do skutku. Te, z których zrezygnowano – czy to dlatego, że oferta została odrzucona, czy np. dlatego że nie udało się uzgodnić ostatecznych warunków – w końcu maja miały wartość (według danych firmy badawczej Dealogic) ponad 300 mld dolarów. To najwięcej od 2008 roku.

Największa transakcja, która nie wypaliła w ciągu pierwszych pięciu miesięcy roku to warta 122,6 mld dolarów próba wrogiego przejęcia Astrazeneca przez Pfizer. W historii była tylko jedna większa transakcja, która nie doszła do skutku – w listopadzie 2008 roku firma wydobywcza BHP Billiton wycofała się z wartego 147,8 mld dolarów przejęcia Rio Tinto.

Za sprawą transakcji Pfizer/AstraZeneca region Europy, Bliskiego Wschodu i Afryki (EMEA) jest tym, na którym wartość zaniechanych M&A jest najwyższa. W końcu mają sięgała ona blisko 179 mld dolarów, czyli 43 proc. łącznej wartości ogłoszonych w regionie EMEA transakcji.

Warto zwrócić uwagę, że blisko dwie trzecie wartości transakcji, z których zrezygnowano przypadało na cztery próby wrogich przejęć, w tym odrzuconej transakcji Pfizer/AstraZeneca i wycofanej oferty kupna Time Warner Cable przez Cherter Communication (wartość 63 mld dolarów). Wartość tegorocznych wrogich przejęć jest najwyższa od 14 lat. W końcu maja – choć ogłoszono jedynie 25 takich transakcji – sięgała 290 mld dolarów. To blisko 19 proc. całej wartości M&A ogłoszonych w ciągu pierwszych pięciu miesięcy roku. Największa aktywna dziś oferta wrogiego przejęcia to zamiar kupna Allergan przez Valeant (62 mld dolarów wraz z długiem netto).

Rosja przyjęła kolejny „wojenny” budżet na 2025 r. i lata 2026–2027. Wbrew wcześniejszym założeniom sytuacja się nie normalizuje, wydatki rosną w galopującym tempie, a deficyt narasta. Budżet nie jest w stanie wspierać innych sfer życia społeczno-gospodarczego decydujących o przyszłej pozycji Rosji, a jego stan pokazuje wymierne koszty wojny, te bieżące, jak również te, które będą obciążać rosyjską gospodarkę przez następnych wiele lat.

Spowolnienie gospodarcze, napięcia geopolityczne, obawy dotyczące bezpieczeństwa łańcucha dostaw i szerzej bezpieczeństwa narodowego prowadzące do wzrostu protekcjonizmu i fragmentacji handlu, bardziej restrykcyjne otoczenie regulacyjne biznesu, trudniejsze globalne warunki finansowe i rosnące koszty negatywnych skutków zmian klimatu to wybrane czynniki podważające stabilność i przewidywalność globalnych przepływów inwestycyjnych. Nie pozostają bez wpływu na przepływy zagranicznych inwestycji bezpośrednich (ZIB), zarówno w rozwiniętych, jak i w rozwijających się krajach.

Mija 10 lat od rozpoczęcia prac zmierzających do wprowadzenia w Chinach cyfrowej formy pieniądza emitowanej przez bank centralny (CBDC – Central Bank Digital Currency) oznaczonej symbolem e-CNY i określanej potocznie jako cyfrowy juan.

Gotówka to wolność? A może zbędny, trącący myszką, relikt? Jak przekonuje Brett Scott w książce „Cloudmoney”, to jeden z niezbędnych aspektów niezależności w wymiarze społecznym i indywidualnym.

W przełomowym ruchu członkowie NATO poparli nowy narodowy wskaźnik wydatków: 5 proc. PKB na wojsko. W przeszłości do takiego zobowiązania nawoływał m.in. prezydent RP Andrzej Duda, ale decydujący był sygnał nadany przez prezydenta USA Donalda Trumpa.

Lata restrykcyjnej polityki jednego dziecka w Chinach, a następnie pandemia i surowa strategia „zero COVID” odbiły się na liczbie urodzeń. Dzietność gwałtownie spadła, a społeczeństwo coraz szybciej się starzeje. W połączeniu z rosnącą długością życia to demograficzna bomba zegarowa.

Zimbabwe jest krajem o wyjątkowo turbulentnej historii monetarnej. Pokazuje ona między innymi, do czego może doprowadzić brak niezależności banku centralnego.

Rewolucja Generatywnej Sztucznej Inteligencji (GenAI) obiecuje skokowy wzrost globalnej produktywności, którego skala jest porównywalna jedynie z epoką elektryfikacji. Historyczne analizy wskazują jednak, że obecna trajektoria innowacji może wprowadzić rynek pracy w pułapkę technologiczną.

Problem dostępności mieszkań, które swoimi cechami, przede wszystkim standardem technicznym i wielkością odpowiadają potrzebom gospodarstw domowych nie ma prostego wyrazu statystycznego. Samo przeliczanie zasobu mieszkaniowego na populację nie obrazuje poziomu (nie)zaspokojenia potrzeb.

Unia Europejska coraz bardziej zacieśnia relacje polityczne, gospodarcze i handlowe z Republiką Mołdawii – jednym z najmłodszych państw Starego Kontynentu, które Rosja uznaje za swoją strefę wpływów.

Na październikowym posiedzeniu Rada Polityki Pieniężnej (RPP) obniżyła stopy procentowe NBP o 0,25 pkt. proc. w tym referencyjną do 4,50 proc. Co dalej? „Członkowie Rady widzą przestrzeń do obniżek, ale kiedy to nastąpi jeszcze nie wiedzą” - poinformował prof. Adam Glapiński.

Nie istnieje jedna ponadczasowa i prawdziwa historia o inflacji; ceny potrafią rosnąć z różnych powodów, a podnoszenie stóp procentowych to nie jedyne remedium – o czym starają się przekonywać Mark McGann Blyth i Nicolo Fraccaroli w „Inflation: A Guide for Users and Losers”.

Waluty cyfrowe powiązane z pieniądzem fiducjarnym, czyli stablecoins, mierzą się z nieuniknionym w ich sytuacji napięciem pomiędzy wiarygodnością a konkurencyjnością – czyli „paradoksem stablecoina". By go lepiej zrozumieć, w artykule analizujemy konkurencyjne strategie USA i Chin.

Czy ludzkość nauczy się kontrolować ogień gwiazd? Fuzja termojądrowa, choć wciąż odległa, może fundamentalnie zmienić globalny paradygmat energetyczny i geopolityczny. O tym, dlaczego fizyka jądrowa to coś więcej niż technologia, opowiada prof. Michał Kowal z Narodowego Centrum Badań Jądrowych.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.