Światowy kryzys finansowy jeszcze się nie skończył

Nadmierny poziom prywatnego zadłużenia, fundamentalna przyczyna kryzysu, zmniejsza się bardzo powoli. W Kongresie USA w ramach obrad specjalnej komisji ds. redukcji deficytu odbywa się debata na temat tego, w jakim stadium kryzysu się znajdujemy. Naukowcy, którzy kryzys przewidzieli, są przekonani, że na ogłaszanie końca kryzysu o wiele za wcześnie.

Copyright by SK

Większość z 16 osób wymienianych przez Bezemera („No One Saw This Coming”: Understanding Financial Crisis Through Accounting Models, 2009) i Fullbrooka (2010) jako te, które przewidziały światowy kryzys finansowy, nie należy do ortodoksyjnych ekonomistów, przy czym większość z nich podaje się za członków szkoły postkeynesowskiej lub austriackiej. Podstawy teoretyczne ich poglądów znacznie zatem odbiegają od znajdowanych u ekonomistów neoklasycznych. W tym artykule zamierzam się skoncentrować na postkeynesistach, których będę nazywał grupą Bezemera-Fullbrooka. Bezemer wymienił czynniki łączące ze sobą tych autorów:

Rozróżnienie między bogactwem finansowym i realnymi aktywami.

Podkreślanie problemu długu jako lustrzanego odbicia bogactwa finansowego.

Podkreślanie kwestii, że wzrost bogactwa finansowego i towarzyszący mu wzrost zadłużenia może się stać determinantą, a nie skutkiem wzrostu gospodarczego.

Podkreślanie roli cykli kredytowych w cyklu koniunkturalnym.

Autorzy ci często wspominali o stosunku prywatnego zadłużenia do PKB oraz cen aktywów do cen towarów – są to wskaźniki finansowej słabości, o której mówi Minsky w swojej hipotezie niestabilności finansowej, będącej wspólnym wątkiem skupionej na kwestii kredytu analizy grupy Bezemera-Fullbrooka. Ponieważ wskaźniki te rzadko są omawiane przez ortodoksyjnych ekonomistów, w pierwszych dwóch wykresach przedstawię te kluczowe dane, a następnie skontrastuję je z tymi, które prześledził Ben Bernanke (uznany ortodoksyjny ekspert od Wielkiego Kryzysu) w swojej analizie Wielkiego Kryzysu.

WYKRES 1: Stosunek prywatnego zadłużenia do PKB, USA i Australia

WYKRES 2: Amerykańskie bańki spekulacyjne

Długookresowe wskaźniki cen aktywów Shillera

Wielki Kryzys: błędna polityka pieniężna czy dynamika zadłużenia?

Bernanke utrzymuje, że przyczyn Wielkiego Kryzysu należy upatrywać w czynnikach, które spowodowały spadek łącznego popytu. Stawia w związku z tym dwa pytania:

Po pierwsze, co spowodowało ogólnoświatowy spadek łącznego popytu na przełomie lat dwudziestych i trzydziestych („zagadka łącznego popytu”)?

Po drugie, dlaczego Wielki Kryzys trwał tak długo? Dlaczego „normalne” mechanizmy stabilizujące, takie jak dostosowanie się płac i cen do zmian popytu, nie ograniczyły realnych skutków spadku łącznego popytu („zagadka łącznej podaży”)?

Bernanke podaje dwa wyjaśnienia: skurczenie się bazy pieniężnej spowodowane złą polityką monetarną (po części wynikającą z wadliwego systemu opartego na parytecie złota) oraz niemonetarne czynniki finansowe, takie jak „paniki bankowe, bankructwa firm czy blokada normalnych przepływów kredytowych”.

Bernanke odrzuca wyjaśnienie deflacyjne zaproponowane przez Fishera, przekonując, że „deflacja stanowiła tylko redystrybucję od jednej grupy (dłużników) do drugiej (wierzycieli), a pod nieobecność niewiarygodnie dużych różnic w krańcowej skłonności do wydawania pieniędzy między tymi grupami taka redystrybucja nie powinna mieć znaczących skutków makroekonomicznych”. Następnie Bernanke zreinterpretował Fishera z perspektywy równowagi, natomiast Minsky zaakceptował i rozbudował Fisherowską koncepcję nierównowagi:

Możemy ogólnie założyć, że w normalnych warunkach i w szerokim zakresie wszystkie lub prawie wszystkie zmienne ekonomiczne zmierzają w stronę trwałej równowagi, […] ale punkt równowagi rzadko jest osiągany i nigdy na długo. W rzeczywistości każda zmienna prawie zawsze znajduje się powyżej albo poniżej idealnego poziomu równowagi. Teoretycznie produkcja – i każdy inny miernik – musi być za duża albo za mała. Założenie, że zmienne gospodarcze przez dłuższy czas utrzymają się w stanie idealnej równowagi, jest równie wiarygodne jak założenie, że powierzchnia Oceanu Atlantyckiego choćby przez sekundę może być idealnie gładka. […] Są dwa podstawowe czynniki boomów i kryzysów, a mianowicie nadmierne zadłużenie na początku i deflacja niewiele później.

Minsky przyjął tę perspektywę nierównowagi i przekonywał, że redukcja zadłużenia nie pociąga za sobą skutków makroekonomicznych, ponieważ odwraca proces zwiększania popytu łącznego przez dług, który musi wystąpić w okresie ekspansji:

Aby popyt łączny rósł, bieżące plany wydatków, zsumowane po wszystkich sektorach, muszą być większe niż bieżące dochody i musi istnieć jakaś metoda sfinansowania łącznych wydatków przewyższających łączne antycypowane dochody. Z tego wynika, że w okresie wzrostu gospodarczego przynajmniej niektóre sektory finansują swoje wydatki z emisji długu lub sprzedaży aktywów.

A zatem Minsky definiuje łączny popyt jako sumę PKB i zmiany zadłużenia.

Z interpretacji Bernankego pośrednio wynika, że przyjmuje on mnożnikowe wyjaśnienie relacji pomiędzy pieniądzem bazowym a szerszymi miernikami monetarnymi, takimi jak M1. Tymczasem grupa Bezemera-Fullbrooka przekonuje, że podaż pieniądza jest zdeterminowana endogennie oraz że zmiany ilości pieniądza bazowego są skutkiem, a nie przyczyną zmian w ilości szerszego pieniądza, a zatem nie ma bezpośredniego związku przyczynowego między M0 i M1. Teza Bernankego-Friedmana-Schwartz brzmi, że Wielki Kryzys wywołały spadki tempa wzrostu podaży pieniądza spowodowane polityką Rezerwy Federalnej.Teza grupy Bezemera-Fullbrooka brzmi, że Wielki Kryzys wywołało oddłużenie. Wyjaśnienia te można zweryfikować empirycznie, analizując korelacje pomiędzy tempem wzrostu podaży pieniądza i bezrobociem oraz zmiany w kredytowanej części popytu łącznego i bezrobociem.

Pieniądz i bezrobocie podczas Wielkiego Kryzysu

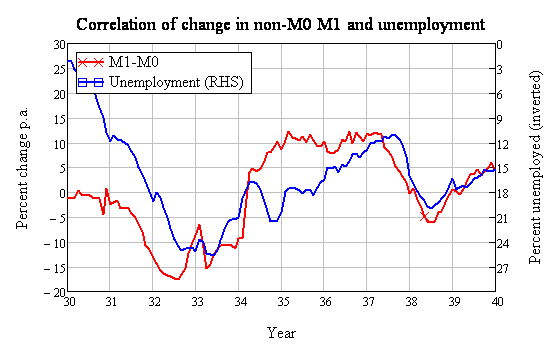

Wykres 3 pokazuje relacje pomiędzy M0 i M1 w okresie 1920-1940. Jak widać, do 1930 r. krzywe przebiegają mniej więcej zgodnie, by rozejść się ze sobą w okresie 1931-1934. Wnioski oparte na korelacji między M0 i M1 w okresie 1920-1930 stracą zatem na wiarygodności dla okresu 1931-1934.

Roczne zmiany M0 i M1 w USA

WYKRES 3: Tempo zmian M0 i M1, 1920-1940

Potwierdza to porównanie korelacji tempa wzrostu podaży pieniądza, mierzonej przez M1, i bezrobocia w okresie 1930-1940 oraz korelacji z użyciem M0. Wykres 4 pokazuje, że korelacja jest umiarkowana i ma spodziewany znak dla M1 (-0,3): zwiększenie tempa wzrostu M1 jest skorelowane ze spadkiem bezrobocia, zgodnie z hipotezą Bernankego, Friedmana i Schwartz.

Korelacja zmian ilości M1 i bezrobocia

WYKRES 4: Wzrost podaży pieniądza M1 a bezrobocie

Z kolei korelacja z M0 ma nieodpowiedni znak (+0,42): zwiększenie tempa wzrostu M0 jest skorelowane ze wzrostem bezrobocia.

Korelacja zmian ilości M0 i bezrobocia

WYKRES 5: Wzrost podaży pieniądza M0 a bezrobocie

Hipotezę, że ten paradoks wynika z faktu, iż polityka pieniężna działa z opóźnieniem, obala tabela 1., która pokazuje, że chociaż negatywna korelacja ze zmianami w M1 rzeczywiście wzmacnia się z czasem (osiągając maksymalny poziom -0,5 z 12-miesięcznym opóźnieniem), pozytywna korelacja pomiędzy zmianami w M0 i bezrobociem pozostaje na stałym poziomie. Paradoks ten można próbować wyjaśnić w ten sposób, że na przekór interpretacji Bernankego Rezerwa Federalna w latach trzydziestych usiłowała przeciwdziałać Wielkiemu Kryzysowi poprzez ekspansję monetarną, ale dopiero w 1938 roku usiłowania te przyniosły skutek. Informację tę maskowała analiza statystyczna, która posługiwała się M1, a nie M0, ponieważ tylko M0 znajduje się pod bezpośrednią kontrolą Rezerwy Federalnej. Kiedy odejmiemy M0 od M1, hipoteza uzyska potwierdzenie: M1 bez M0 jest silniej skorelowane z bezrobociem niż samo M1 (-0,41, maksymalnie -0,52 z 8-miesięcznym opóźnieniem).

Korelacja zmian M1 bez M0 z bezrobociem

WYKRES 6: Wzrost podaży pieniądza M1 bez M0 a bezrobocie

Drugi sposób rozwikłania paradoksu wynika z pierwszego. O ilości M1 (i szerszych mierników podaży pieniądza) decydują działania nie tylko Rezerwy Federalnej, ale również prywatnego systemu finansowego. W latach trzydziestych publiczny i prywatny system kreacji pieniądza zmierzały w przeciwstawnych kierunkach. Przez pierwsze osiem lat redukcja kredytu w sektorze prywatnym była silniejsza od prób ekspansji podaży pieniądza przez sektor publiczny. W połowie 1938 roku, kiedy prywatne zadłużenie Amerykanów spadło do 140 proc. PKB (z rekordowych 238 proc. w 1932 roku), znaczne przyrosty M0 mogły w dostatecznym stopniu zwiększyć łączną podaż pieniądza i pobudzić działalność gospodarczą, aby bezrobocie zaczęło spadać.

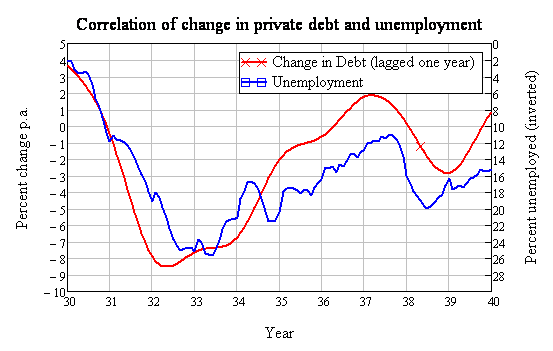

W kontekście tej interpretacji warto powrócić do zadłużeniowej analizy grupy Bezemera-Fullbrooka, zastosowanej w tym wypadku do Wielkiego Kryzysu. W tej perspektywie zarówno boom w latach dwudziestych, jak i gwałtowne spowolnienie podczas Wielkiego Kryzysu były spowodowane przez zmiany poziomu zadłużenia w gospodarce, która stała się zasadniczo spekulacyjna w swoim charakterze. Po „Szalonych latach dwudziestych”, kiedy rosnący dług finansował spekulację, bańka pękła i oddłużanie się przez sektor prywatny wywołało spadek łącznego popytu, który z kolei był przyczyną Wielkiego Kryzysu. Wykres 7 ilustruje wzrost zadłużenia w latach dwudziestych oraz jego spadek w latach trzydziestych.

Prywatne zadłużenie w USA i PKB, 1920-1940

WYKRES 7: Prywatne zadłużenie w USA i nominalny PKB, 1920-1940

Wykres 8 ilustruje wpływ zmian w zadłużeniu na łączny popyt.

Łączny popyt w USA, 1920-1940

WYKRES 8: Łączny popyt jest sumą PKB i zmian zadłużenia

Wykres 9 koreluje zmiany zadłużenia z bezrobociem. Korelacja ma oczekiwany znak i jest znacznie większa niż dla M1 lub M1-M0 (maksymalnie -0,85 dla 15-miesięcznego opóźnienia; zob. tabela 2).

Korelacja zmian prywatnego zadłużenia i bezrobocia

WYKRES 9: Zmiany prywatnego zadłużenia i bezrobocia

TABELA 1: Opóźnione korelacje między zmiennymi pieniężnymi i bezrobociem

Przejdźmy teraz do kwestii obecnego kryzysu finansowego i pytania, dlaczego zgodnie z analizą tych, którzy go przewidzieli, do końca kryzysu jest jeszcze daleko.

Wielki umiarkowanie i wielka recesja

Jak wiadomo, ważnym tematem dla ekonomistów głównego nurtu było wyjaśnienie źródeł „wielkiego umiarkowania”, czyli okresu niskiej zmienności głównych wskaźników makroekonomicznych, w tym także inflacji, na początku obecnego stulecia. Teraz akcent przesunął się na wyjaśnienie – jak również możliwość uniknięcia – „wielkiej recesji”. Z punktu widzenia grupy Bezemera-Fullbrooka te dwa zjawiska miały tę samą przyczynę, podobnie jak wcześniej „Szalone lata dwudziese” i Wielki Kryzys: kredytowany boom spekulacyjny, a następnie spowolnienie wywołane oddłużeniem. W ramach dygresji powiedzmy, że Ben Bernanke stosuje swoje wnioski z Wielkiego Kryzysu w próbach uniknięcia powtórki z tej katastrofy. Wykres 10 pokazuje roczne tempo zmian M0, M1, M2 i M3 (ten ostatni wskaźnik Fed przestał rejestrować w 2006 roku) w okresie 1990-2010. Pod koniec 2008 roku M0 wyszło poza skalę, ponieważ Rezerwa Federalna więcej niż podwoiła ilość pieniądza bazowego, ale podobnie jak podczas Wielkiego Kryzysu szersze wskaźniki monetarne nie reagują aż tak gwałtownie. M1 przyrosło o jedną szóstą mniej niż M0 (pieniądza M0 jest teraz więcej niż M1), tempo wzrostu M2 nigdy nie przekraczało 10 proc., a obecnie jest bliskie zera, natomiast wzrost M3 prawdopodobnie jest dzisiaj anemiczny lub ujemny.

Zmiany zasobów pieniężnych w USA, 1990-2012

WYKRES 10: Zmiany zasobów pieniężnych w USA od 1990

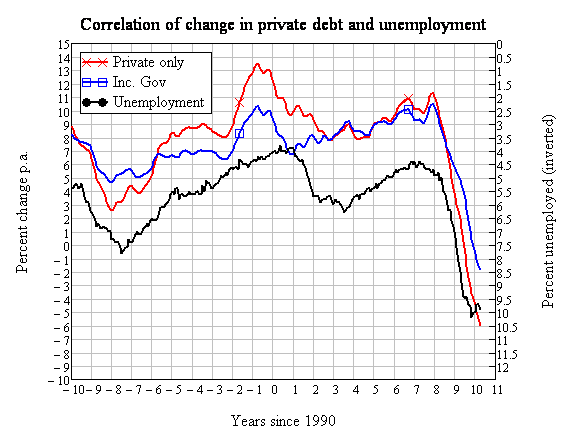

Gwałtowne były natomiast zmiany zadłużenia. Wykresy 11 i 12, odpowiadające wykresom 7 i 8 dla okresu 1920-1940, pokazują, że poziom kredytowanego popytu w czasach „wielkiego umiarkowania” znacznie przekroczył poziom z „Szalonych lat dwudziestych”.

Amerykańskie prywatne zadłużenie a PKB, 1990-2010

WYKRES 11: Amerykańskie prywatne zadłużenie a PKB, 1990-2010

Amerykański popyt łączny, 1990-2010

WYKRES 12: Amerykański popyt łączny, 1990-2010

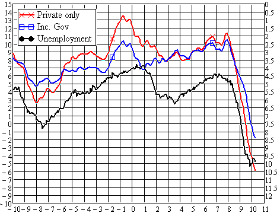

Jednakże negatywny wpływ redukcji zadłużenia na PKB nie osiągnął jeszcze maksymalnych poziomów z okresu Wielkiego Kryzysu. Tym razem udział długu w popycie zaczynał od znacznie wyższego poziomu: 22 proc. w 2008 roku versus 8,7 proc. w 1928. Spadek łącznego popytu spowodowany przez redukcję prywatnego długu jest dzisiaj szybszy niż w latach trzydziestych i nie widać oznak spowolnienia tego procesu, co ilustruje wykres 13.

Zmiany kredytowanego popytu jako odsetek PKB

WYKRES 13: Porównanie Wielkiego Kryzysu i obecnej wielkiej recesji z uwzględnieniem zadłużenia prywatnego i publicznego

Również korelacja między zmianami zadłużenia i bezrobocia jest silniejsza dla okresu 1990-2010 (-0,95) niż dla okresu 1930-1940.

Korelacja zmian prywatnego zadłużenia i bezrobocia

WYKRES 14: Korelacja zmian prywatnego zadłużenia i bezrobocia, 1990-2010

Opóźnienia nie zmieniają wyników w istotnym stopniu (prawdopodobnie dlatego, że dzisiaj wszystkie dane są publikowane co kwartał lub co miesiąc).

A zatem wskaźnik uznany za miarodajny przez grupę, która przewidziała światowy kryzys finansowy, sugeruje, że do jego zakończenia jest jeszcze daleko.

Zanim przejdę do założeń teoretycznych przyjętych przez grupę Bezenera-Fullbrooka, warto rozważyć jeszcze jedną kwestię empiryczną: skoro redukcja zadłużenia sektora prywatnego startowała z wyższego poziomu niż w latach trzydziestych i postępuje szybciej niż wtedy, to dlaczego gospodarka w jakimś stopniu się ustabilizowała, a podczas Wielkiego Kryzysu cały czas się kurczyła? Odpowiedzi należy chyba szukać w skali reakcji państwa na kryzys. Wykres 13 obejmuje wpływ długu publicznego na popyt łączny. W latach 1931-1933 udział długu publicznego w łącznym popycie wyniósł wprawdzie 7 proc., ale w latach 1930-1932 zaledwie 1,2 proc. Tym razem, z obawy przed powtórką z Wielkiego Kryzysu, decydenci zareagowali szybciej i mocniej. W 2010 roku dług publiczny odpowiadał za ponad 12 proc. popytu łącznego, co prawie zrekompensowało 15-procentową redukcję zadłużenia sektora prywatnego. Sukces ten jest pokrzepiający, ale zmniejszanie deficytu budżetowego nie pozwoli na podtrzymanie tej tendencji. Oddłużanie się sektora prywatnego nadal przyspiesza i należy się spodziewać, że upłynie jeszcze trochę czasu, zanim spowolni. Można zatem oczekiwać, że produkcja i zatrudnienie nadal będą spadały.

Tylko dwóch ekonomistów z grupy Bezemera-Fullbrooka stosuje w swoich badaniach matematyczne modele makroekonomiczne: Wynne Godley i niżej podpisany. Modele obu autorów zasadniczo różnią się od ortodoksyjnych modeli „neoklasycznych”, explicite odrzucając czynniki optymalizujące, posługując się agregatami i generalnie kategoriami pieniężnymi i wreszcie odrzucając mechanizmy powrotu do równowagi.

Godley

Godley zdaje sobie sprawę, że „ekonomii postkeynesowskiej zarzuca się czasem brak spójności, formalizmu i logiki. Proponowana tutaj metoda ma za zadanie pokazać, że można uprawiać heterodoksyjną ekonomię opartą na alternatywnych fundamentach, które są bardziej solidne od ortodoksyjnych”. Autor wymienia dwa takie fundamenty.

„Po pierwsze, rachunki muszą się zgadzać. Wszystkie zasoby i przepływy muszą mieć swoje odpowiedniki w innych segmentach gospodarki. Rygorystyczny system liczenia przepływów narzuca ograniczenia, które mają konsekwencje ilościowe. Nie jest to wyłącznie kwestia logicznej spójności, ale także wewnętrznej dynamiki systemu”. Po drugie, „do odpowiedniego modelowania zachowań gospodarczych nie jest potrzebne założenie o wysokim stopniu racjonalności podmiotów gospodarczych. Aktorzy gospodarczy postępują zgodnie ze swoimi możliwościami budżetowymi. Drugi element racjonalności to zasada dostosowania: podmioty reagują na postrzegane przez siebie nierównowagi, dokonując odpowiednich korekt. Nie ma potrzeby zakładać optymalizacji, pełnej informacji, racjonalnych oczekiwań czy uogólnionych mechanizmów korekty cen.

Keen

Zgadzam się z Godleyem, że potrzebujemy precyzyjnego zliczania przepływów oraz że można poprawnie modelować zachowania makroekonomiczne przy realistycznych założeniach dotyczących racjonalności podmiotów gospodarczych – realistycznych, czyli takich, że ludzie postępują racjonalnie, ale nie mają całościowego obrazu gospodarki ani nie potrafią przewidzieć jej przyszłych zachowań. W reakcjach na bodźce gospodarcze stosują więc „zasady praktyczne”. Najważniejszą z tych zasad zidentyfikował w 1936 roku Keynes: „Obecny stan rzeczy będzie się utrzymywał przez długi czas, chyba że mamy konkretne powody, aby oczekiwać jego zmiany”. Założenie o kontynuacji obecnych warunków w bardzo nieliniowym świecie (i jego odwzorowaniu w tych modelach) prowadzi do niespodziewanych wyników, a tym samym do zmian zarówno w modelu, jak i w oczekiwaniach. Metodę Godleya uzupełniłbym o postulat, aby poszczególne klasy społeczne modelować osobno (nie posługuję się zagregowanym sektorem gospodarstw domowych, lecz dzielę podmioty na minimalnych kapitalistów, pracowników i bankierów).

Podsumowanie

Podstawowe tezy podzielane przez grupę Bezemera-Fullbrooka brzmiały, że motorem z pozoru dobrej koniunktury w okresie „wielkiego umiarkowania” była kredytowana bańka spekulacyjna, która musiała pęknąć, ponieważ koszty obsługi długu rosły szybciej niż zdolność gospodarki do jego sfinansowania. Kiedy to nastąpiło, zgodnie z przewidywaniami doszło do załamania popytu łącznego i zaczął się poważny kryzys finansowy. Kiedy ta prognoza się spełniła, decydenci nie podjęli w swoich reakcjach problemu fundamentalnej przyczyny kryzysu, czyli nadmiernego poziomu prywatnego zadłużenia. Działania państwa w jakimś stopniu spowolniły proces redukcji długu, ale nie usunęły potrzeby tej redukcji, która pod względem skali prawie na pewno przewyższy oddłużanie się sektora prywatnego w okresie Wielkiego Kryzysu.

Steve Keen – profesor ekonomii i finansów University of Western Sydney. Steve Keen koncentruje się na modelowaniu Minsky’s Financial Instability Hypothesis and Irving Fishera deflację długu. Jest doradcą rządu australijskiego. Ostatnio opublikował „Debunking Economy”.

Szwajcarski bank Credit Suisse był głęboko zakorzeniony w globalnej gospodarce. Jego klientami byli miliarderzy i międzynarodowe korporacje. Finansował ogromne inwestycje w infrastrukturę. Był zbyt duży, by upaść. Jak zatem do tego doszło? Spróbował o tym opowiedzieć Duncan Mavin w książce „Meltdown”.

Wiele analiz wskazuje na to, że potencjał technologiczny polskiej gospodarki w 2024 r. charakteryzuje się znacznym wzrostem oraz inwestycjami w infrastrukturę cyfrową. W tym zakresie nasz kraj stanowi czołowy ośrodek w Europie Środkowo-Wschodniej. W ostatnich latach polski sektor IT odnotował znaczną ekspansję, przyczyniając się wydatnie do krajowego PKB. Stało się tak między innymi w wyniku działania ponad 60 tys. firm technologicznych oraz obecności dużych międzynarodowych korporacji, takich jak Google i Amazon.

Gruz uprzątnięty, pył opadł, ale kurz ciągle się unosi. Rodacy z doświadczeniami z PRL są oczywiście podzieleni. Niektórzy twierdzą nadal, że dojść do względnego dobrobytu, jaki mamy dzisiaj, można było inaczej i po mniejszych kosztach. Przekonywanie, że nie mają racji, a obecna sytuacja i pozycja Polski to cud niebywały, jest trudem zniweczonym, więc zbytecznym. Chcą tkwić w błędzie, niech błądzą.

Wartość relacji długu publicznego do PKB we Włoszech nie zawsze była tak wysoka jak obecnie. Dług zjednoczonego państwa włoskiego w 1861 r. stanowił mniej niż 40 proc. jego PKB, zaś jeszcze w latach 60. XX w. zaledwie 25 proc. PKB. W historii tego kraju zdarzały się także okresy, w których relacja długu publicznego do PKB była jeszcze wyższa niż obecnie i sięgała 160 proc. PKB, by następnie spaść. Skąd zatem wziął się dług publiczny Włoch, notujący dziś jedne z wyższych poziomów w ponad stusześćdziesięcioletniej historii tego państwa?

Wskaźniki urodzeń spadają na całym świecie, lecz nigdzie bardziej niż w Korei. Ten artykuł poddaje analizie, w jaki sposób normy dotyczące płci, kultura pracy i inne cechy społeczne współdziałają ze sobą i powstrzymują płodność w tym kraju pomimo dużych inwestycji w politykę rodzinną.

Amerykańskie cła spadły na Kanadę w trudnym momencie. Produktywność w gospodarce nie rośnie, a zależność od rynku USA jest bardzo duża. W krótkiej perspektywie kraj nie ma dużego pola manewru.

Prawdopodobieństwo wyginięcia ludzkości przed końcem XXI w. wynosi około 85 proc. – ocenia prof. Jakub Growiec, doradca ekonomiczny w Departamencie Analiz i Badan Ekonomicznych NBP, wykładowca SGH. Jego zdaniem kluczowym zagrożeniem jest niekontrolowany rozwój sztucznej inteligencji ogólnej (AGI), która może przejąć kontrolę nad światem. O losie ludzkości zadecyduje kilka najbliższych lat.

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Do wybudowania elektrowni jądrowej na Pomorzu potrzeba m.in. 39 tys. ton stali. Wylewanie tzw. betonu jądrowego w lokalizacji Lubiatowo-Kopalino rozpocznie się w 2028 r., a pierwszy blok zostanie ukończony w 2035 r.

Pandemia, problemy z łańcuchami dostaw, przemiany klimatyczne, wojna w Ukrainie i napięcia geopolityczne, a także konkurencja technologiczna (zwłaszcza na rynku samochodów elektrycznych i półprzewodników) postawiły pod znakiem zapytania ideę globalnego wolnego handlu. W efekcie coraz więcej państw i organizacji międzynarodowych wdraża rozwiązania interwencjonistyczne – w tym politykę przemysłową.

Czy można powiedzieć coś zupełnie nowego i świeżego o korporacjach i ich roli w gospodarce i społeczeństwie? Można. Udowadnia to znany ekonomista John Kay w książce „The Corporation in the Twenty-First Century”.

Kiedy świat wynurzył się z chaosu II wojny światowej, władzę objęli ludzie o przekonaniach makroekonomicznych, ukształtowanych w formacyjnym dla nich doświadczeniu lat 30. XX w.

Cena złota osiągnęła w kwietniu najwyższy poziom w historii. W głównym stopniu przełożyły się na to zakupy dokonywane przez banki centralne, czynniki behawioralne oraz przejściowy wzrost ryzyka geopolitycznego, wynikający z walk na Bliskim Wschodzie.

Mija blisko trzydzieści lat od chwili, gdy Narodowy Bank Polski przeprowadził denominację złotego. Jej przygotowanie było złożonym procesem – należało bowiem wszystko zaplanować, zaprojektować nowe monety i banknoty, zlecić ich produkcję, przygotować całą logistykę, a na koniec przekazać je przy pomocy banków do portfeli wszystkich Polaków.

W ostatnich latach, a szczególnie po rozpoczęciu wojny z Ukrainą, z Rosji płynie nieprzerwany przekaz o sukcesach. Ich skala narasta – gospodarka uodporniła się na sankcje i nawet się rozwija oraz restrukturyzuje, bieda spada, a zamożność rośnie, produkcja krajowa wypiera zaś import. Czy sukcesy mają jednak realny wymiar, czy głównie propagandowomedialny?

Odbudowa gospodarcza kraju i opanowanie chaosu walutowego należały do największych wyzwań, jakie stanęły przed władzami niepodległego państwa polskiego w 1918 r. Sanacja gospodarcza zależała zarówno od skutecznie przeprowadzonych reform finansów publicznych i skarbu państwa, jak również od szybkiego wprowadzenia do obiegu nowej, pełnowartościowej polskiej waluty. A to właśnie dobrze zorganizowany aparat skarbowy, sprawny obieg pieniądza i jego stabilna wartość stanowiły podstawę rozwoju ekonomicznego i społecznego odrodzonej Polski.

W ciągu najbliższych 30 lat rynek pracy będzie podlegał rozmaitym trendom. Do najważniejszych należą rozwój sztucznej inteligencji, starzenie się społeczeństw i ekologiczna transformacja. Każdy z nich będzie się wiązał z nowymi zagrożeniami, ale też i zawodowymi szansami.