W ostatnich dziesięcioleciach obniżył się poziom globalnych nierówności, ale w tym samym okresie w znacznej liczbie gospodarek wzrósł poziom nierówności wewnątrzkrajowych. Autorzy niniejszego artykułu identyfikują kanały, poprzez które globalizacja finansowa wzmacnia nierówności i prezentują sposoby łagodzenia niekorzystnych zjawisk przy pomocy odpowiedniej polityki publicznej.

W ostatnich dekadach nastąpił spadek poziomu globalnych nierówności. Stało się tak głównie za sprawą rosnącego poziomu życia w Chinach i w innych szybko rozwijających się gospodarkach wschodzących (np. Tarp i Nino-Zarazua 2016). Zarazem w tym samym okresie w znacznej liczbie gospodarek wzrósł poziom nierówności wewnątrzkrajowych. Oczywiście wzrostu nierówności wewnątrzkrajowych nie może tłumaczyć żaden pojedynczy czynnik.

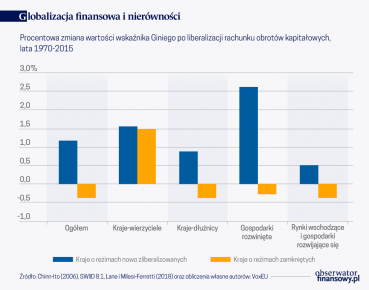

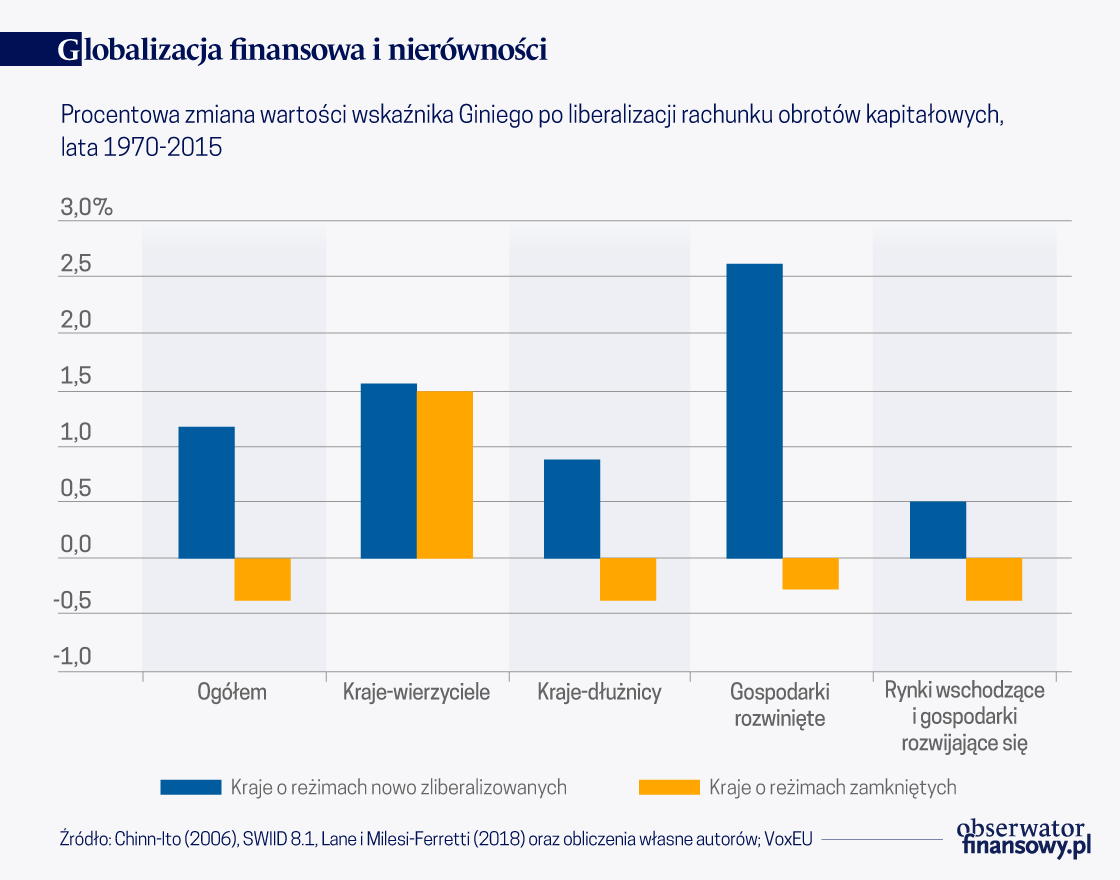

Jednak, o ile większość analiz koncentruje się na kwestiach konkurencji handlowej oraz zmian technologicznych wymagających wysokich umiejętności (Cerra i in. 2021), o tyle innym ważnym czynnikiem wydaje się być proces globalizacji finansowej. Na Rysunku przedstawiono zmianę wartości współczynnika Giniego między 1970 i 2015 rokiem, z rozróżnieniem na kraje o stosunkowo zamkniętych reżimach rachunku kapitałowego oraz państwa, które zliberalizowały rachunek kapitałowy. Jak się okazuje, zmiana poziomów nierówności była znacznie silniejsza w krajach, które przeprowadziły liberalizację. Różnica ta była widoczna zarówno w przypadku krajów-wierzycieli, jak i krajów-dłużników, a także zarówno w przypadku krajów rozwiniętych, jak i gospodarek wschodzących i rozwijających się.

Rysunek przedstawia medianę zmiany średniej wartości rynkowego współczynnika Giniego w okresach 10 lat przed i po liberalizacji rachunku kapitałowego. Kraje nowo zliberalizowane identyfikowane są na podstawie dużych zmian w indeksie Chinn-Ito. Mówiąc konkretniej, przyjmuje się, że liberalizacja rachunku kapitałowego ma miejsce, kiedy zmiana wskaźnika Chinn-Ito przekracza swoją średnią wartość o co najmniej dwa odchylenia standardowe i w ciągu następnych 10 lat nie następuje odwrócenie liberalizacji. Za kraje zamknięte przyjmuje się kraje z indeksem Chinn-Ito na poziomie poniżej najniższej wartości indeksu w czasie liberalizacji rachunku kapitałowego w poszczególnych epizodach, a także te, które w ciągu następnych 10 lat nie dokonały liberalizacji swojego rachunku kapitałowego. Kraje-wierzyciele (kraje-dłużnicy) to kraje o dodatniej (ujemnej) średniej wartości aktywów zagranicznych netto w ciągu następnych 10 lat. Próbka obejmuje 173 kraje w odniesieniu do których zidentyfikowano łącznie 135 epizodów (spośród czego dane dostępne były dla 111 epizodów).

Globalizacja finansowa może przynosić różne korzyści, ale w zakresie, w jakim zwiększa ona nierówności, te korzyści związane są z określonymi kosztami. Jednakże wzrostowi nierówności można zaradzić dzięki odpowiednio dobranej polityce publicznej. W celu osiągnięcia tego celu musimy zacząć od określenia kanałów, poprzez które globalizacja finansowa wzmacnia nierówności. W naszym niedawnym badaniu (Eichengreen i in. 2021), identyfikujemy kilka takich kanałów i rekomendujemy instrumenty polityki publicznej, które mogą łagodzić oddziaływanie każdego z nich.

Po pierwsze, istnieje dodatnia zależność między otwartością finansową a niestabilnością makroekonomiczną, która nieproporcjonalnie często dotyka ubogich. Tę niestabilność można ograniczyć poprzez zastosowanie antycyklicznej polityki makroekonomicznej. W praktyce oznacza to przede wszystkim wykorzystanie polityki fiskalnej w celu przeciwdziałania niekorzystnym skutkom przepływów kapitałowych. Kryzys związany z pandemią COVID-19 wyraźnie pokazał jakie korzyści mogą uzyskać gospodarki wschodzące i rozwijające się dzięki wcześniejszemu zabezpieczeniu odpowiedniej przestrzeni fiskalnej pozwalającej na ustabilizowanie sytuacji makroekonomicznej oraz wspieranie ubogich.

Po drugie, przy założeniu, że pozostałe warunki pozostają niezmienione, istnieje dodatnia zależność między otwartością finansową i występowaniem kryzysów, przy czym kryzysy finansowe również w nieproporcjonalny sposób dotykają ubogich. W tym przypadku, w celu ograniczenia ryzyka odwrócenia napływów kapitału oraz kryzysów, zastosować można – jako część szerszego pakietu działań publicznych – politykę zarządzania przepływami kapitałowymi (co określane jest skrótowo mianem „kontroli przepływu kapitału”). Jednakże instrumenty zarządzania przepływami kapitałowymi nie powinny zastępować uzasadnionej korekty makroekonomicznej. Ponadto przy projektowaniu takiej polityki publicznej możliwe jest otwarte uwzględnienie celów dystrybucyjnych i społecznych, na przykład poprzez dopuszczenie ograniczeń w odniesieniu do inwestycji nierezydentów na rynku mieszkaniowym w sytuacji, gdy problemem jest dostępność cenowa mieszkań (MFW 2020).

W związku z powyższym, zapewnienie rozważnego wykorzystania przez banki funduszy zewnętrznych poprzez prowadzenie rozsądnej polityki mikroostrożnościowej oraz makroostrożnościowej mogłoby wzmocnić odporność sektora bankowego, zwiększając tym samym stabilność finansową, łagodząc wahania koniunktury gospodarczej, a także ograniczając potencjalne niekorzystne skutki dystrybucyjne niestabilności gospodarczej i finansowej. Podobnie wdrożenie ram regulacyjnych sprzyjających konkurencji w sektorze bankowym i finansowym mogłoby ułatwić dostęp do kredytów i ostatecznie pozwolić na szerszy dostęp do korzyści wynikających z napływu kapitału, takich jak właśnie większa dostępność kredytów. Dla przykładu, zniesienie ograniczeń w zakresie akcji kredytowej i stóp procentowych oraz jednoczesne wzmocnienie nadzoru bankowego (np. większe uprawnienia dla organu nadzoru bankowego, bardziej rygorystyczne wymogi dotyczące kapitału, bardziej intensywny monitoring działalności banków) mogłoby pozytywnie wpłynąć na inkluzję finansową i zmniejszyć poziom nierówności (Delis i in. 2012).

Po trzecie, dowody empiryczne wskazują, że negatywne skutki liberalizacji finansowej w zakresie dystrybucji dochodów są silniejsze w przypadku gospodarek wschodzących i rozwijających się o stosunkowo niskim poziomie wykształcenia ludności. Dla przykładu, im niższy poziom wykształcenia, tym mniejsza liczba pracowników korzysta na wzroście premii za umiejętności związane z napływającymi do kraju bezpośrednimi inwestycjami zagranicznymi. W praktyce wyższy poziom wykształcenia wiąże się zarówno z mniejszym poziomem nierówności, jak i większym poziomem napływających do kraju bezpośrednich inwestycji zagranicznych.

Po czwarte, w łagodzeniu omawianych wzrostów nierówności oczywistą rolę odegrać musi polityka redystrybucyjna oraz siatka bezpieczeństwa socjalnego. Po epizodach liberalizacji rachunku obrotów kapitałowych poziom nierówności w dochodach rozporządzalnych rośnie mniej niż poziom nierówności w dochodach rynkowych co sugeruje, że redystrybucja częściowo łagodzi negatywne skutki omawianych zmian. Ponieważ globalizacja finansowa przenosi ciężar opodatkowania z bardziej mobilnych czynników produkcji (tj. kapitału i wysoko wykwalifikowanej siły roboczej) na mniej mobilne czynniki (tj. nisko wykwalifikowaną siłę roboczą), w celu osiągnięcia pożądanych efektów niezbędne są proaktywne zmiany w zakresie polityki podatkowej oraz polityki transferów fiskalnych (Razin i Sadka 2019).

Po piąte, należy promować przepływy finansowe, które w nieproporcjonalnie dużym stopniu przynoszą korzyści osobom najbiedniejszym, takie jak choćby przekazy pieniężne od emigrantów. Koszty przekazów są zazwyczaj najwyższe na małych rynkach, gdzie istnieje ograniczona konkurencja, a także wtedy, gdy w realizacji przekazów pieniężnych pośredniczą banki komercyjne. Zmniejszenie kosztów transakcji, zwiększenie konkurencji i pomaganie migrantom zarobkowym w porównywaniu kosztów różnych dostawców usług może pozwolić na zwiększenie kwot netto ostatecznie otrzymywanych przez rodziny tych pracowników. W obniżaniu kosztów przekazów pieniężnych może również pomóc wykorzystanie technologii mobilnej (Cecchetti i Schoenholtz 2018, Schmitz i Endo 2011).

Podsumowując, globalizacja finansowa przynosi pewne korzyści, ale zazwyczaj skutkuje ona również wzrostem nierówności. Powiązany z globalizacją wzrost nierówności można ograniczyć poprzez politykę publiczną wpływającą na strukturę i czas realizacji przepływów finansowych, a także zapobiegającą wszelkim powiązanym wzrostom ogólnej niestabilności oraz wzrostom częstotliwości występowania kryzysów. Trend wzrostu nierówności można dodatkowo ograniczyć lub nawet odwrócić poprzez wdrożenie działań ex ante (tj. wyprzedzających) w celu podniesienia poziomu wykształcenia, tak aby większa część pracowników korzystała z komplementarności między kapitałem zagranicznym a umiejętnościami, a także działań ex post (tj. następczych) w celu redystrybucji dochodów do osób znajdujących się w najbardziej niekorzystnej sytuacji.

Barry Eichengreen

Profesor ekonomii i nauk politycznych na Uniwersytecie Kalifornijskim w Berkeley; były starszy doradca ds. polityki gospodarczej w Międzynarodowym Funduszu Walutowym. Pracownik naukowy CEPR

Balazs Csonto

Ekonomista, Międzynarodowy Fundusz Walutowy

Asmaa El-Ganainy

Zastępca szefa działu Instytutu Rozwoju Zdolności Instytucjonalnych (Dział Europy i Bliskiego Wschodu) w Międzynarodowym Funduszu Walutowym

Zsoka Koczan

Starszy ekonomista, Europejski Bank Odbudowy i Rozwoju

Artykuł w wersji oryginalnej ukazał się na platformie VoxEU.