Gospodarka strefy euro wyzwala się ze skutków kryzysu

Niewykorzystane zasoby w gospodarce, przy założeniu, że nie zostaną popełnione błędy w prowadzonej polityce, dają szansę na utrzymanie przez jakiś czas wzrostu PKB strefy euro powyżej poziomu wzrostu potencjalnego. Należy jednak przyspieszyć reformy zwiększające produktywność i odporność na wstrząsy.

Perspektywy dla gospodarki strefy euro zależą w dużej mierze od tego, czy wpływ kryzysu okaże się trwały, czy jedynie przejściowy. Autorzy niniejszego artykułu podejmują próbę wytyczenia ścieżki na przyszłość, zaczynając od tego, co różne narracje o „nietypowym ożywieniu gospodarczym” sugerują na temat dalszej trajektorii dla PKB i inflacji.

W świetle utrzymujących się niewykorzystanych zasobów w gospodarce i wyjąwszy możliwość szoku egzogenicznego lub błędów w prowadzonej polityce, istnieje możliwość utrzymania przez jakiś czas solidnego tempa wzrostu PKB powyżej poziomu wzrostu potencjalnego. Czynniki, które powinny ostatecznie napędzić wzrost inflacji bazowej, ulegają wzmocnieniu, ale jest to proces stopniowy. Obecna, stymulująca wzrost, kombinacja polityk jest zatem odpowiednia dla strefy euro jako całości, ale należy przyspieszyć reformy zwiększające produktywność i odporność gospodarki na wstrząsy.

Autorzy niniejszego artykułu przedstawiają najbliższe perspektywy gospodarcze dla strefy euro w szerszym kontekście i próbują wyciągnąć z nich wnioski dla polityki gospodarczej.

W drugiej połowie 2017 roku utrzymało się solidne tempo wzrostu PKB, w wyniku czego doszło do pozytywnych rewizji prognoz, przygotowywanych zarówno przez prognostów instytucjonalnych, jak i tych działających w sektorze prywatnym. Perspektywy dla inflacji bazowej pozostają jednak stonowane, jeśli pominiemy przejściowy wpływ wzrostu cen energii.

Pozytywne dla strefy euro prognozy skłaniają do odpowiedzi na następujące pytania:

Czy kryzys spowodował „blizny czy tylko zadrapania”? Jakie czynniki „nietypowego” ożywienia gospodarczego pozostaną aktualne?

Jaką sprawność uzyska gospodarka? Jak szybko i jak bardzo może wzrosnąć PKB, zanim działać zaczną ograniczenia po stronie podaży?

Kiedy na dobre wzrośnie inflacja bazowa?

Odpowiedź na te pytania jest kluczowa w celu przygotowania odpowiednich wytycznych dla działań polityki gospodarczej.

Ożywienie gospodarcze, które rozpoczęło się w drugim kwartale 2013 roku, było wyjątkowo powolne. Jest to zgodne z poglądem, że proces wychodzenia z głębokiego kryzysu gospodarczego i finansowego jest zwykle spowalniany przez długotrwałe korekty bilansów i delewarowanie w sektorze prywatnym i publicznym. Podczas powolnego procesu ożywienia gospodarczego cały czas trwała intensywna dyskusja na temat jego „nietypowych” cech. Wysiłki na rzecz szerszego ujęcia tych cech obejmują ideę tzw. sekularnej (długotrwałej) stagnacji oraz dyskusję na temat scenariuszy tzw. histerezy.

Przeciwieństwem tego wyjaśnienia jest opinia o jedynie przejściowych (choć długotrwałych) następstwach kryzysu – którą Coeuré sformułował jako różnicę między „bliznami a zadrapaniami”. Wyjaśnienia, koncentrujące się na wysokim poziomie oszczędności i deficycie popytu, prowadzą do prognoz niskiego wzrostu PKB, przy utrzymującej się bardzo niskiej inflacji. Podejścia, koncentrujące się na wpływie kryzysu na potencjalny wzrost, niekoniecznie implikują utrzymującą się niską inflację, chyba że zostaną do nich dodane dodatkowe założenia (np. że bank centralny nie będzie w stanie dostosować się do niższej realnej stopy równowagi).

Gdzie znajduje się gospodarka strefy euro na początku 2018 roku w odniesieniu do tych zróżnicowanych pokryzysowych narracji? W kolejnych częściach artykułu omawiać będziemy następstwa kryzysu w zakresie bezrobocia, inwestycji, inflacji i równowagi zewnętrznej, a także potencjału wzrostu gospodarczego. Na tej podstawie uważamy, że o ile kryzys wyraźnie doprowadził do trwałego spadku poziomu potencjalnej produkcji, to jego wpływ na potencjalną stopę wzrostu jest nadal niejasny. Chociaż istnieją oznaki, że zgodnie z wnioskowaniem przedstawionym przez Coeuré kryzys „mógł spowodować zadrapania, ale niekoniecznie blizny”, wciąż istnieje ryzyko wystąpienia zjawiska histerezy – czyli blizn.

Jednocześnie poziom niewykorzystanych zasobów na rynku pracy, który jest większy niż sugerowałaby to zasadnicza stopa bezrobocia (więcej na ten temat poniżej), pokazuje, że istnieje przestrzeń do utrzymania przez jakiś czas solidnego wzrostu, zanim przyspieszy i utrwali się presja płacowa i cenowa. Ponadto ożywienie w inwestycjach, a także możliwe cykliczne przyspieszenie tempa wzrostu produktywności, mogą nie tylko mieć pozytywny wpływ na faktyczny wzrost, ale mogą również lekko podnieść poziom potencjalnego wzrostu w perspektywie długoterminowej.

Gospodarka prawie wyzdrowiała…

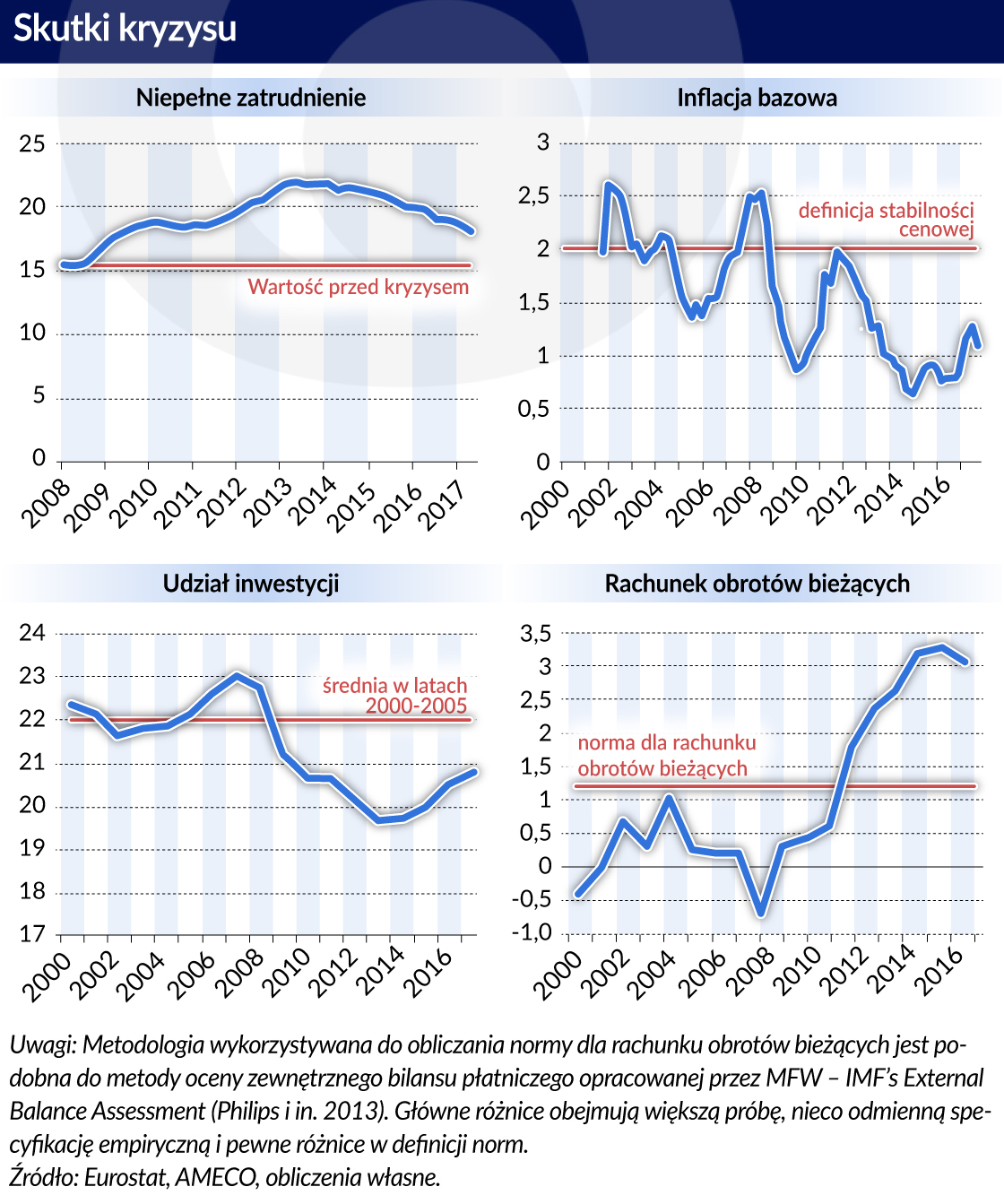

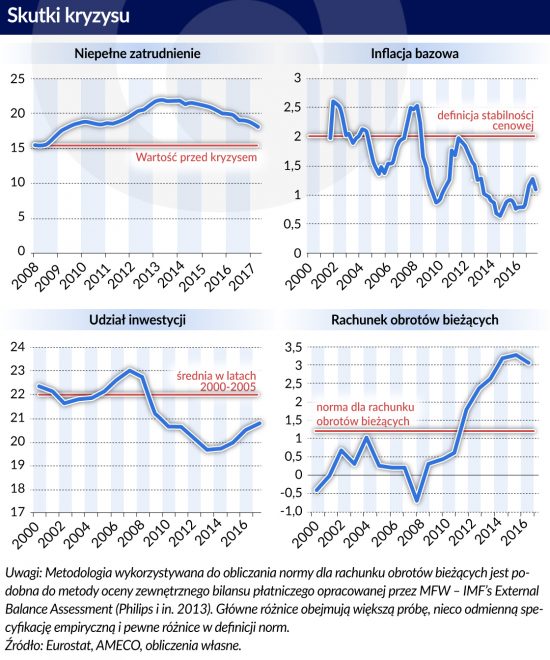

Najbardziej wyniszczające skutki kryzysu stopniowo zanikają. Łączna wartość inwestycji w relacji do PKB wynosi obecnie 21 proc., wciąż nieco poniżej poziomu z początku pierwszej dekady XXI wieku. Jednak inwestycje wyposażeniowe już się odbiły i osiągnęły obecnie poziom 6,5 proc. PKB, czyli nieco więcej niż na początku pierwszej dekady obecnego stulecia. „Inne inwestycje”, obejmujące wartości niematerialne i prawne, rosły w stosunku do PKB w ciągu ostatniej dekady i nie zostały istotnie dotknięte kryzysem. Udział budownictwa – na poziomie 10 proc. PKB – wciąż pozostaje przytłumiony, w porównaniu do średniego poziomu 12,5 proc. PKB, notowanego w latach 2000-2005. Odzwierciedla to zmniejszone inwestycje w infrastrukturę publiczną i przeciągającą się korektę w sektorze budownictwa mieszkaniowego w następstwie boomu i krachu na rynku mieszkaniowym.

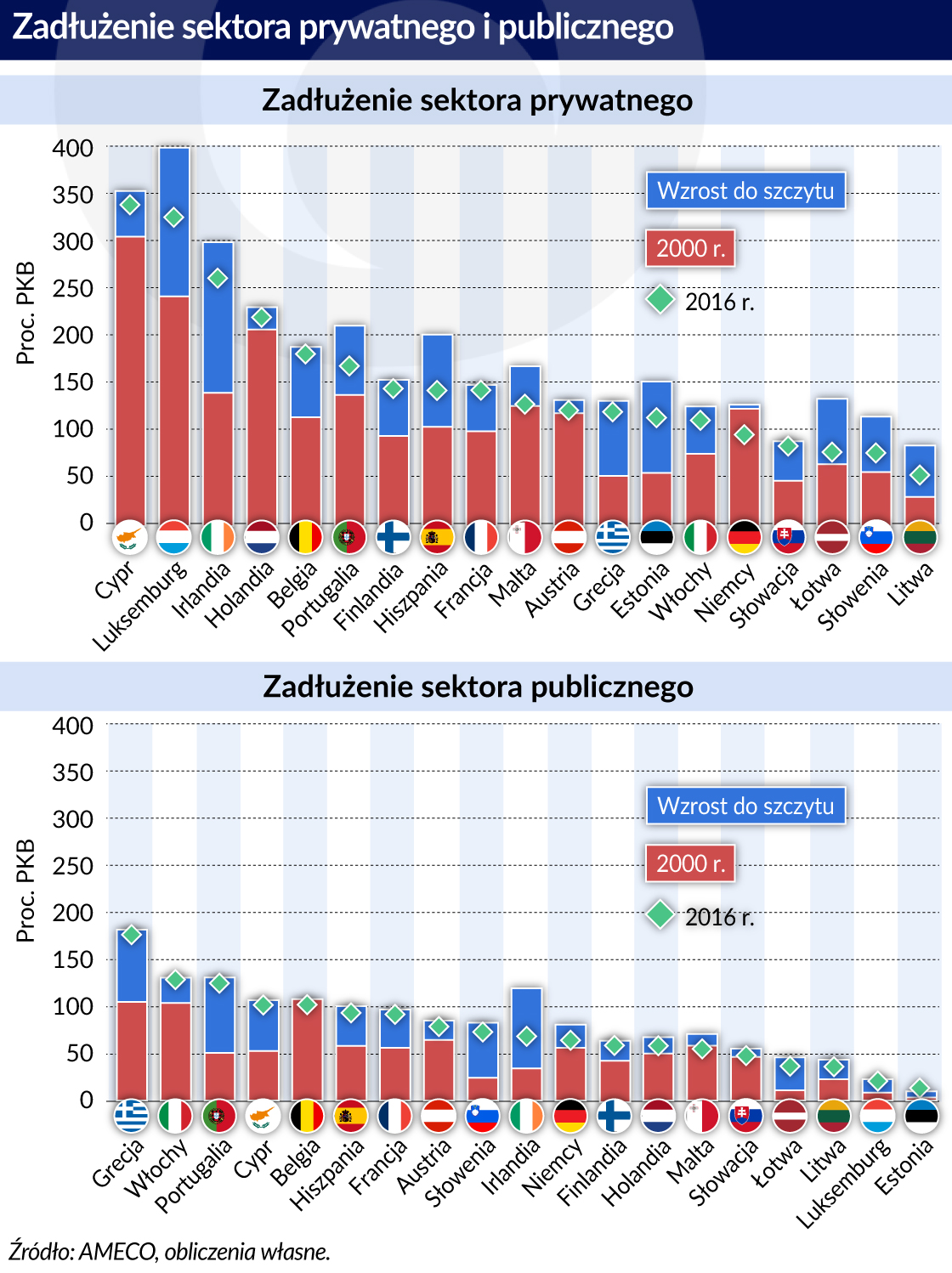

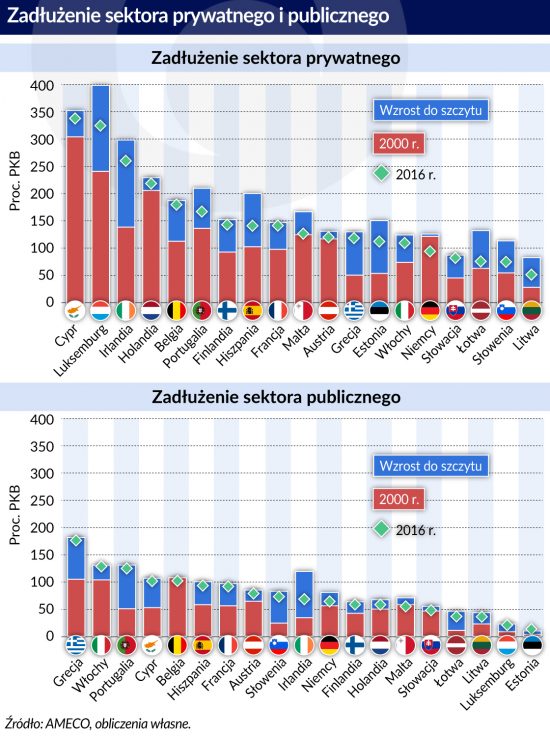

Poziomy zadłużenia w sektorze publicznym i prywatnym są wciąż podwyższone, ale obecnie w mniejszym stopniu hamują cykliczną ekspansję. Do niedawna trwał proces mozolnego delewarowania, co miało negatywny wpływ na popyt. Szybsze tempo wzrostu PKB daje możliwość „pasywnego” delewarowania poprzez mianownik. W ostatnich latach wzrost zatrudnienia był dość solidny, pomimo że tempo wzrostu PKB było raczej skromne. Bardzo szybkie tempo tworzenia nowych miejsc pracy – w strefie euro jest obecnie o 7 mln miejsc pracy więcej niż w 2013 roku (oraz o 1,7 mln więcej niż w 2008 roku) – było głównym czynnikiem, podnoszącym łączne dochody do dyspozycji i wspierającym stały wzrost konsumpcji prywatnej. Doprowadziło ono również do szybkiej redukcji zasadniczej stopy bezrobocia. Stopa bezrobocia w strefie euro wynosi obecnie 8,7 proc. Wciąż jest więc powyżej poziomu sprzed kryzysu, ale nie jest gorsza od stopy, notowanej w 2004 roku.

Przedsiębiorstwa coraz częściej zgłaszają trudności ze znalezieniem wykwalifikowanych pracowników. Odsetek firm, które w badaniu branżowym w strefie euro wskazują na niedobory siły roboczej jako czynnik ograniczający produkcję, wzrósł z poziomu poniżej 5 proc. w 2013 roku do 16 proc. na początku 2018 roku. Jednakże na rynku pracy wciąż istnieją niewykorzystane zasoby. W perspektywie krótkoterminowej istnieje możliwość wydłużenia godzin pracy oraz podniesienia współczynnika aktywności zawodowej.

W istocie, podwyższona pozostaje liczba pracowników zatrudnionych w niepełnym wymiarze godzin, którzy woleliby pracować dłużej. Podobnie podwyższona jest liczba pracowników mających minimalne związki z rynkiem pracy. W drugim kwartale 2017 roku kategoria tzw. niepełnego zatrudnienia (osoby poszukujące pracy, ale nie gotowe do jej podjęcia, osoby nie poszukujące pracy, ale gotowe do jej podjęcia oraz osoby zatrudnione w niepełnym wymiarze godzin) odpowiadała za 10,2 proc. siły roboczej wobec poziomu 7,8 proc., zanotowanego na początku 2008 roku.

Stopniowe zanikanie niektórych skutków kryzysu otwarło drogę do przyspieszenia aktywności gospodarczej od końca 2016 roku. Gospodarka strefy euro dodatkowo skorzystała na silnym i zsynchronizowanym przyspieszeniu tempa wzrostu globalnego PKB i ożywieniu światowego handlu. Pod względem cyklu wzrostu PKB, gospodarka strefy euro zakończyła proces odbicia i weszła w fazę ekspansji.

Podsumowując, wydaje się, że spuścizna kryzysu po stronie popytowej jest dość trwała, ale nie jest permanentna w sensie ścisłej histerezy. Nadal obserwujemy niewykorzystane zasoby na rynku pracy i przytłumiony poziom inwestycji, ale ich zakres maleje. Z drugiej strony, nie odnotowano znaczącego postępu w zakresie nadwyżki oszczędności nad inwestycjami, która odpowiada za nadwyżkę na rachunku bieżącym strefy euro. Wciąż utrzymuje się niskie tempo wzrostu płac i niska stopa inflacji.

Co ważne, normalizacja inflacji pozostaje zależna od prowadzonej polityki. Jeśli chodzi o elementy pozytywne, wyjąwszy możliwość szoków egzogenicznych, lub błędów w prowadzonej polityce, prawdopodobne jest, że obecna ekspansja, ze stałym, choć umiarkowanym tempem wzrostu, utrzyma się przez dłuższy czas. Sprzyjać temu będą pozytywne nastroje, wciąż istniejące niewykorzystane zasoby w gospodarce i kontynuowane wsparcie ze strony polityki gospodarczej. W następnej części artykułu omawiamy tę kwestię szerzej, koncentrując się na sposobie, w jaki ta „ekspansja z zastrzeżeniem” – jak można by to nazwać – oddziałuje na stronę podażową.

… i przygotowuje się do biegu

Czy gospodarka strefy euro może dalej rosnąć w takim tempie, jak w ostatnich latach, jeśli większość szacunków sugeruje, że luka produktowa jest niewielka lub że została już zamknięta? Czy może nieunikniona jest zmiana trendu i konwergencja w kierunku wzrostu potencjalnego, w miarę jak oddziaływać zaczną ograniczenia po stronie podaży?

Odpowiedź na to pytanie wymagałaby nie tylko zlokalizowania ograniczeń podaży, ale także wzięcia pod uwagę możliwej endogeniczności podaży. Kwestia ta wymaga dalszych badań. Dla celów niniejszego artykułu wystarczyć musi kilka uwag jakościowych, popartych dowodami wizualnymi.

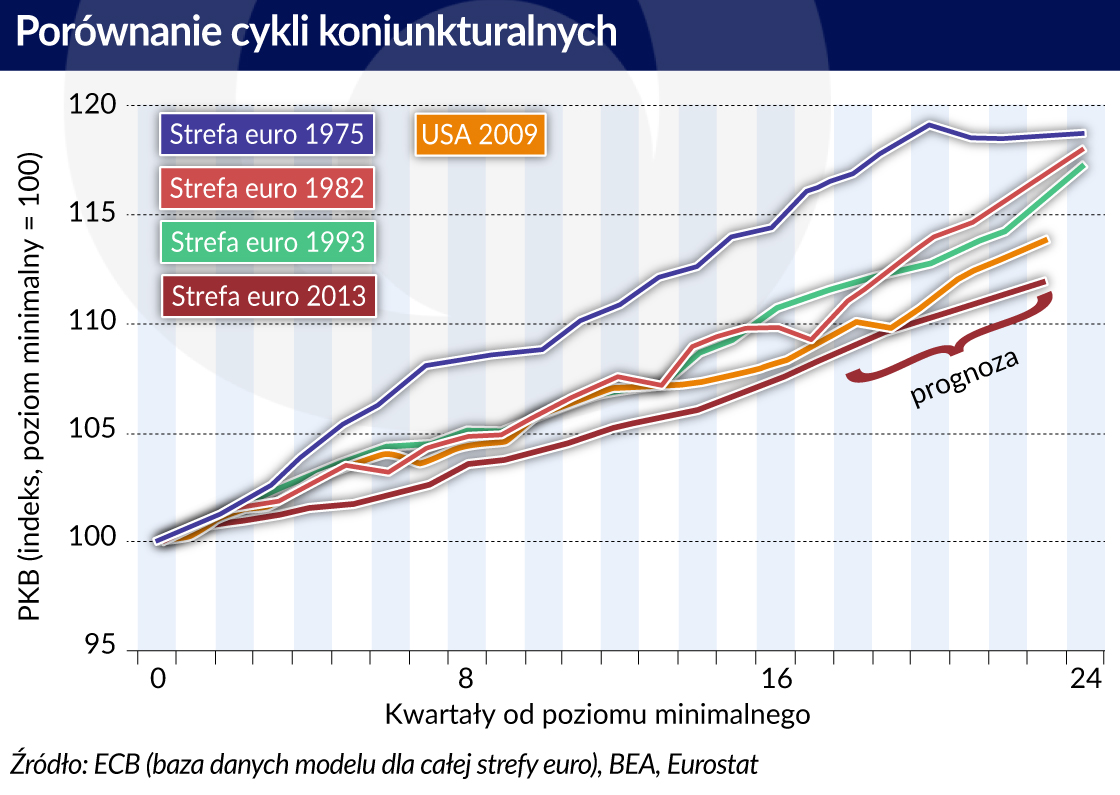

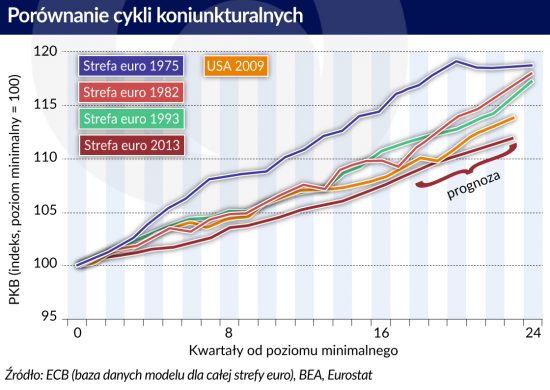

Spojrzenie na przeszłe cykle koniunkturalne w strefie euro potwierdza, że tempo wzrostu PKB od II kwartału 2013 roku było szczególnie niskie. Najszybsza ekspansja w czasie ostatnich czterech dekad rozpoczęła się w 1975 roku, ale zakończyła się ona po zaledwie pięciu latach. Najkrótszym cyklem było nagle przerwane ożywienie rozpoczęte w 2009 roku (nieuwzględnione na rysunku). Wreszcie dość podobne cykle rozpoczęte w 1982 roku i 1993 roku były szybsze, ale różnica nie była spektakularna. W okresie, odpowiednio do 1987 roku oraz do 1998 roku (tj. w pięć lat po osiągnięciu poziomu minimalnego), skumulowany wzrost poziomu PKB był o 3 punkty procentowe wyższy od tego, który według prognoz zostanie uzyskany do 2018 roku w ramach obecnej ekspansji.

Co ważniejsze, były to również ekspansje, które trwały bardzo długo: 43 kwartały do cyklicznego szczytu ekspansji z 1982 roku, oraz 61 kwartałów w przypadku ekspansji rozpoczętej w 1993 roku. Innym interesującym odniesieniem jest porównanie ożywienia, które rozpoczęło się w 2013 roku w strefie euro do tego, które rozpoczęło się w Stanach Zjednoczonych w 2009 roku (linia przerywana). Ogólnie rzecz biorąc, porównania te sugerują, że umiarkowana i dłuższa ekspansja przynosi większe korzyści, niż ekspansja szybsza i krótsza.

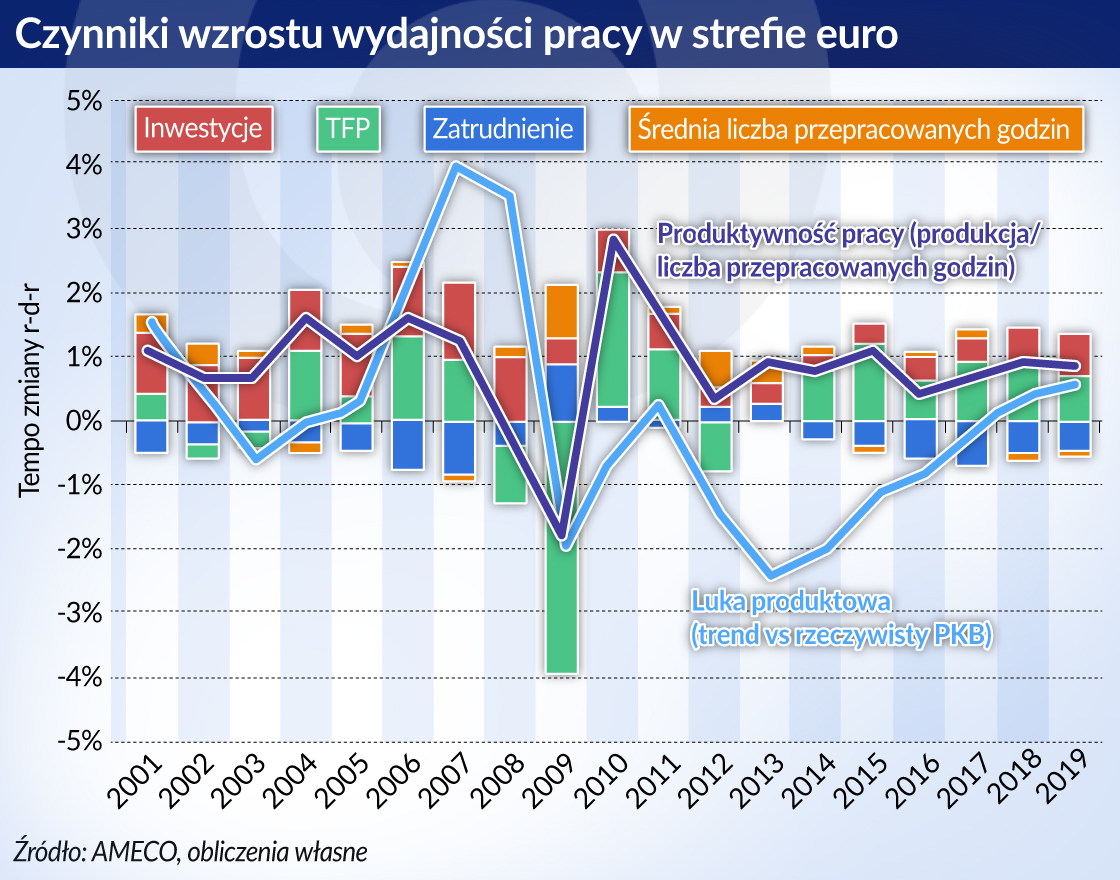

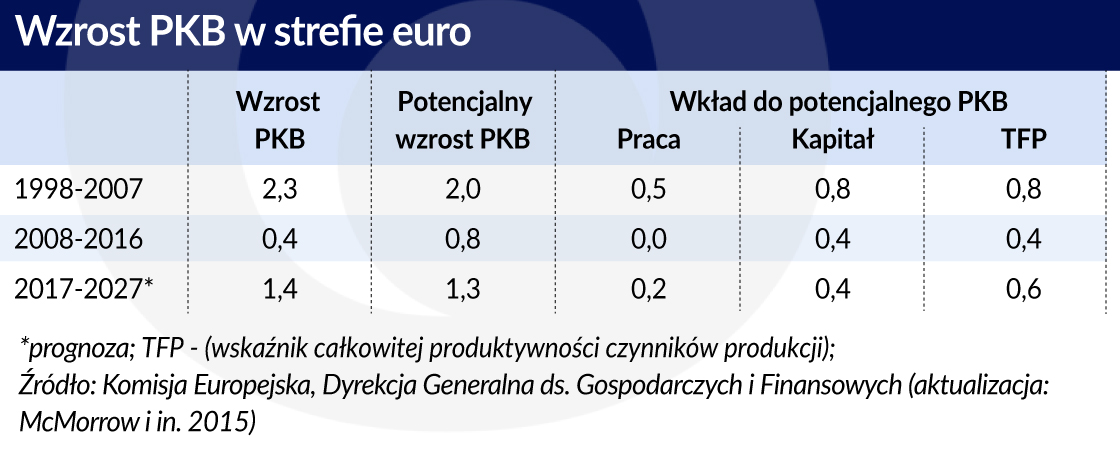

Następnie wyróżnić należy trend i cykliczne czynniki wzrostu potencjalnego. W czasie kryzysu mocno ucierpiał potencjalny wzrost w strefie euro. Spadł on z poziomu 2 proc. w dekadzie przed kryzysem do zaledwie 0,5 proc. w 2013 roku. Wśród czynników wyraźnie związanych z kryzysem uwzględniamy niedobory inwestycyjne, które ograniczyły wkład kapitału w produkcję potencjalną, a także wzrost tzw. stopy bezrobocia równowagi NAWRU, który ograniczył wkład pracy, ponieważ bezrobotni pracownicy mieli problemy z przejściem z sektorów doświadczających spadków do sektorów o lepszych perspektywach zatrudnienia. Jednak pewne znaczenie mają również czynniki strukturalne. Stopa bezrobocia równowagi NAWRU spadła z kryzysowych szczytów, odzwierciedlając poprawę w funkcjonowaniu rynku pracy, spowodowaną reformami w najbardziej dotkniętych bezrobociem państwach członkowskich. Z drugiej strony, wkład pracy podlega tendencji spadkowej z powodu starzenia się społeczeństwa.

Wreszcie, wskaźnik łącznej produktywności czynników produkcji (TFP – total factor productivity) wykazywał tendencję spadkową już przed kryzysem. Trwa gorąca debata na temat czynników napędzających tę tendencję. Pomimo tego, stopa TFP również silnie zareagowała na kryzys, w dużej mierze w związku z wykorzystaniem mocy produkcyjnych. W miarę jak moce produkcyjne pozostawały w coraz większym stopniu niewykorzystane, wzrost TFP w strefie euro spadł do poziomu około 0,4 proc. w szczytowym okresie kryzysu. Obecnie wykorzystanie mocy produkcyjnych ponownie znacznie przewyższa długoterminową średnią i według szacunków w 2017 roku wzrost TFP odbił się do poziomu 0,6 proc. Pozytywny strukturalny wpływ kryzysu na wzrost wydajności może być związany z postulowaną przez Schumpetera twórczą destrukcją, która według badań zwiększyła efektywność alokacji zasobów, jako że najmniej produktywne firmy wypadły z rynku w czasie kryzysu.

Od rozpoczęcia ożywienia, w znacznym stopniu odwrócony został wpływ kryzysu na potencjalny wzrost. Obecnie szacowany jest on na poziomie 1,5 proc w 2018 roku. W miarę odbicia w zatrudnieniu i inwestycjach, może pojawić się pewien margines dla dalszego zwiększenia wkładu pracy i kapitału. W przeciwieństwie do Stanów Zjednoczonych, współczynnik aktywności zawodowej w strefie euro nie spadł w czasie kryzysu. Nadal jednak obserwujemy znaczne i zagrożone utrwaleniem strukturalnym niewykorzystane zasoby, przybierające postać niewielkiej liczby przepracowanych godzin, „ukrytej siły roboczej” i długotrwałego bezrobocia.

Dotychczasowe ożywienie w zakresie inwestycji miało bardzo mały wpływ na wkład kapitału do wzrostu potencjalnego PKB (niewidoczny na grafice powodu zaokrągleń). Dalsze ożywienie inwestycji mogłoby nieco zwiększyć wkład kapitału. Udział inwestycji wyposażeniowych już się podniósł. Inwestycje odtworzeniowe, jak i inwestycje mające na celu zwiększenie mocy produkcyjnych mogą zatem mieć pozytywny wpływ na produktywność, w miarę jak nowsze technologie włączane będą do zasobów kapitałowych. Przechodząc do cyklicznego charakteru wzrostu TFP, już obecnie wysoki wskaźnik wykorzystania mocy produkcyjnych sugeruje, że nie ma tu prawdopodobnie zbyt dużo przestrzeni dla dalszego wzrostu.

Wszystkie te elementy razem wzięte sugerują, że przezwyciężone zostało ryzyko powstania błędnego koła, w którym pesymizm odnośnie przyszłego popytu prowadziłby do ograniczenia inwestycji i tym samym potencjalnego wzrostu. Istnieje nawet szansa na powstanie pozytywnego cyklu wzrostowego, w którym realizowany wzrost lekko podnosi wzrost potencjalny.

Podsumowując, niektóre wcześniejsze cykle ożywienia gospodarczego, które nie były szczególnie silne, trwały dość długo. Rzeczywisty wzrost PKB przekraczał poziom potencjalny przez kilka lat po zamknięciu luki produktowej. W obecnej sytuacji, biorąc również pod uwagę pozostałe niewykorzystane zasoby, względnie umiarkowany wzrost może utrzymać się przez pewien czas, zanim oddziaływać zaczną ograniczenia po stronie podaży.

Wydaje się, że w warunkach obecnego cyklicznego ożywienia, odbudowany został w znacznym stopniu poziom wzrostu długookresowego. Inwestycje i powstawanie nowych miejsc pracy mogą jeszcze trochę zwiększyć moce produkcyjne, ale starzenie się społeczeństw i przytłumiony trend w zakresie wzrostu TFP sprawiają, że przedkryzysowe stopy wzrostu potencjalnego są nieosiągalne – przynajmniej w sytuacji braku fundamentalnych reform strukturalnych i/lub skoku technologicznego.

Bilans zagrożeń, związanych z tą pozytywną perspektywą, jest zasadniczo zrównoważony. Wskaźniki krótkoterminowe sugerują, że tempo wzrostu może nas ponownie pozytywnie zaskoczyć. Oznaczałoby to również, że ograniczenia po stronie podaży zaczną oddziaływać wcześniej, niż to by wynikało z prognozy bazowej. Z drugiej strony, niedawne napięcia na globalnych rynkach finansowych przypominają nam, że skompresowane premie za ryzyko i wysokie wyceny aktywów mogą ulec ostrej korekcie. Na rynkach mieszkaniowych w niektórych państwach członkowskich strefy euro pojawiają się oznaki zacieśnienia.

Inflacja w końcu wzrośnie

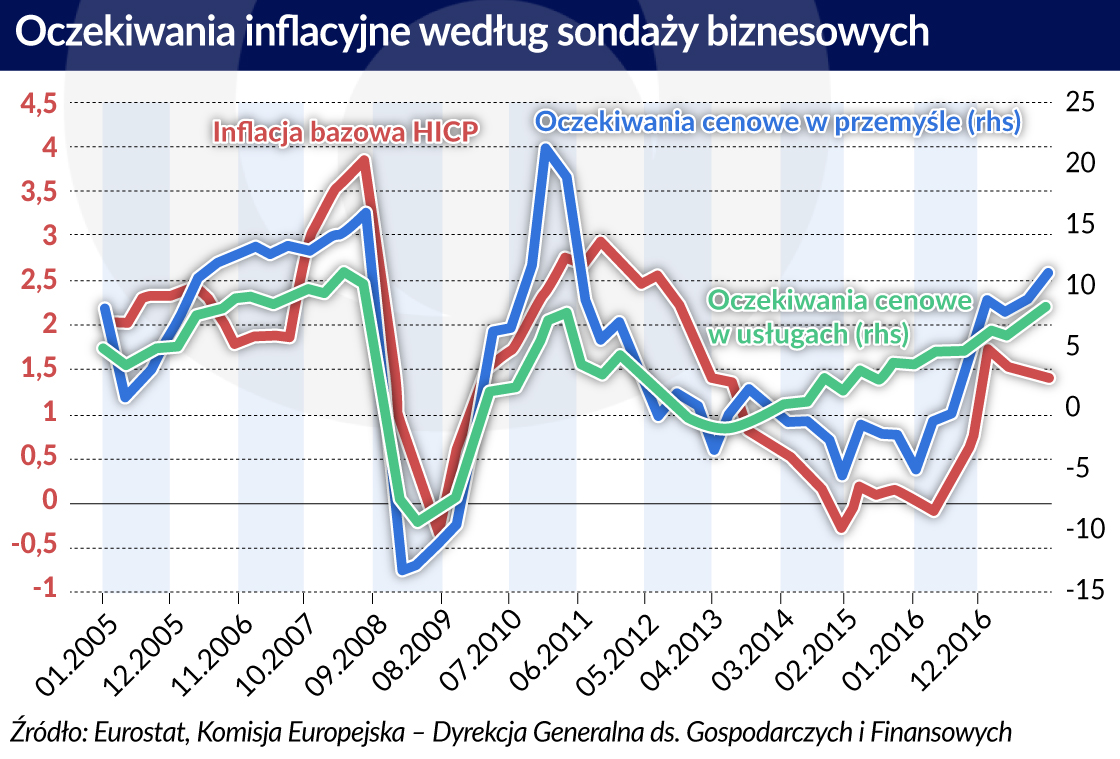

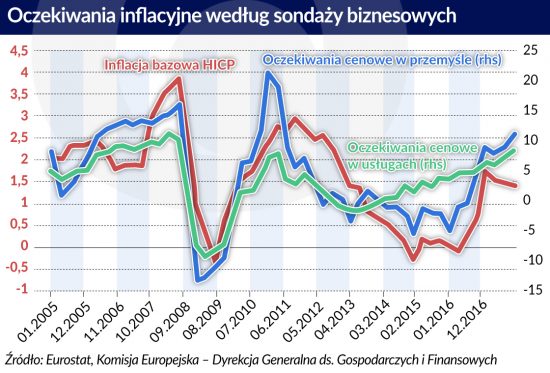

Pomimo silnego wzrostu zatrudnienia i niskich stóp bezrobocia w niektórych państwach członkowskich, wzrost płac pozostał w strefie euro na bardzo niskim poziomie. Inflacja bazowa (HICP z wyłączeniem cen energii i nieprzetworzonej żywności) lekko wzrosła z poziomu około 0,8 proc., notowanego przez większą część 2016 roku, do 1,2 proc. w styczniu 2018 roku, ale nie wykazuje jeszcze wyraźnej tendencji wzrostowej.

Luka produktowa, oznaki niewykorzystanych zasobów na rynku pracy i powolny wzrost produktywności są ściśle związane z trzecim pytaniem, tj. zagadnieniem płac i inflacji. W ramce, zawartej w opracowaniu Komisji Europejskiej pt. European Economic Forecast z jesieni 2017 roku, podkreślono, że aby zrozumieć niską dynamikę inflacji płacowej, należy dodać do miar niewykorzystanych zasobów, wzrost produktywności pracy i oczekiwania inflacyjne.

Obecnie oczekiwania inflacyjne wyraźnie rosną. Podczas gdy oczekiwania cenowe w przemyśle wykazują wpływ zmienności cen energii, niezwykły jest fakt, że oczekiwania cenowe w sektorze usług – gdzie koszty w dużym stopniu odzwierciedlają płace – utrzymują dość trwałą tendencję wzrostową od 2013 roku.

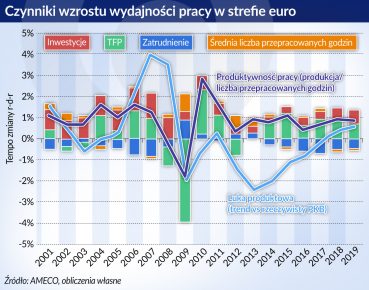

Wzrost produktywności pracy wynosił średnio 1,3 proc. w latach poprzedzających kryzys oraz 0,8 proc. w okresie po kryzysie. Jest to po części związane z pozycją w ramach cyklu (luka produktowa). W latach po kryzysie, wkład intensyfikacji kapitału w stosunku do wzrostu produktywności pracy był raczej niewielki, a dobre wyniki w zakresie zatrudnienia od 2013 roku spowodowały jego dalsze ograniczenie. Sugeruje to, że przy przyspieszeniu inwestycji i nieznacznej redukcji tempa powstawania miejsc pracy, tempo wzrostu produktywności pracy powinno umiarkowanie wzrosnąć w latach objętych prognozą.

Są to obiecujące sygnały dla umiarkowanego wzrostu inflacji bazowej. Luka produktowa, produktywność i oczekiwania inflacyjne wskazują na wzrost płac, a co za tym idzie ostatecznie także wzrost inflacji bazowej.

Konsekwencje dla polityki gospodarczej

Biorąc pod uwagę umiarkowane tempo, obecne cykliczne ożywienie może potrwać jeszcze kilka lat zanim wygaśnie. Niemniej jednak, teraz jest właściwy czas, aby podnieść potencjał wzrostowy gospodarki. Nie mówimy tutaj o wyborze między kontynuacją stymulującej wzrost polityki fiskalnej i monetarnej a przyspieszeniem reform strukturalnych – konieczne są oba te elementy. EBC wyraźnie dał do zrozumienia, że polityka wsparcia monetarnego będzie kontynuowana, dopóki inflacja osiągnie trwałą stabilność (zgodnie z definicją EBC). Powinno to również pomóc w zapobieganiu procesowi powstawania bezrobocia strukturalnego (czyli w uniknięciu zjawiska histerezy).

Ponadto, poprzez ułatwienie finansowania, zwiększających produktywność inwestycji, może to również mieć pozytywny – choć prawdopodobnie niewielki – wpływ na potencjalny wzrost.

Zasadniczo neutralny kurs polityki budżetowej pozostaje odpowiedni dla strefy euro, ale musi on być odpowiednio zróżnicowany w poszczególnych państwach członkowskich. Kraje o wysokim poziomie zadłużenia muszą tworzyć bufory, aby zapewnić ciągły spadek zadłużenia, nawet w przypadku mniej korzystnych warunków makroekonomicznych. Natomiast państwa posiadające większą przestrzeń fiskalną do działania powinny nadal zwiększać inwestycje. Zarówno przychody, jak i wydatki powinny sprzyjać sprawiedliwemu i zrównoważonemu wzrostowi.

Jednakże dla uzyskania lepszej formy, konieczne są ciągłe ćwiczenia. Akomodacyjna polityka makroekonomiczna w żaden sposób nie zmniejsza konieczności prowadzenia polityki strukturalnej, ukierunkowanej w szczególności na zwiększenie tempa wzrostu PKB poprzez zwiększenie produktywności. Żadna ekspansja nie trwa wiecznie i musimy rozpocząć przygotowania do kolejnego cyklicznego pogorszenia koniunktury już teraz, gdy warunki są nadal sprzyjające. Musimy przezwyciężyć widoczne podczas kryzysu podejście, polegające na wdrażaniu reform tylko w charakterze „ostatecznego środka”.

Również w świetle potencjalnych zagrożeń dla obecnej pozytywnej perspektywy, nadszedł obecnie czas na wzmocnienie odporności europejskiej gospodarki na pogorszenie ogólnej sytuacji gospodarczej, a także na wstrząsy asymetryczne. Zagrożeniami przegrzania gospodarki i niewłaściwej alokacji zasobów, dotyczącymi poszczególnych państw członkowskich, muszą zająć się lokalne rządy, na przykład w ramach polityki makroostrożnościowej i podatkowej. Wszystkie te działania uzupełnione muszą zostać wzmocnieniem zdolności strefy euro do radzenia sobie z przyszłymi wstrząsami.

Szwajcarski bank Credit Suisse był głęboko zakorzeniony w globalnej gospodarce. Jego klientami byli miliarderzy i międzynarodowe korporacje. Finansował ogromne inwestycje w infrastrukturę. Był zbyt duży, by upaść. Jak zatem do tego doszło? Spróbował o tym opowiedzieć Duncan Mavin w książce „Meltdown”.

Wiele analiz wskazuje na to, że potencjał technologiczny polskiej gospodarki w 2024 r. charakteryzuje się znacznym wzrostem oraz inwestycjami w infrastrukturę cyfrową. W tym zakresie nasz kraj stanowi czołowy ośrodek w Europie Środkowo-Wschodniej. W ostatnich latach polski sektor IT odnotował znaczną ekspansję, przyczyniając się wydatnie do krajowego PKB. Stało się tak między innymi w wyniku działania ponad 60 tys. firm technologicznych oraz obecności dużych międzynarodowych korporacji, takich jak Google i Amazon.

Gruz uprzątnięty, pył opadł, ale kurz ciągle się unosi. Rodacy z doświadczeniami z PRL są oczywiście podzieleni. Niektórzy twierdzą nadal, że dojść do względnego dobrobytu, jaki mamy dzisiaj, można było inaczej i po mniejszych kosztach. Przekonywanie, że nie mają racji, a obecna sytuacja i pozycja Polski to cud niebywały, jest trudem zniweczonym, więc zbytecznym. Chcą tkwić w błędzie, niech błądzą.

Wartość relacji długu publicznego do PKB we Włoszech nie zawsze była tak wysoka jak obecnie. Dług zjednoczonego państwa włoskiego w 1861 r. stanowił mniej niż 40 proc. jego PKB, zaś jeszcze w latach 60. XX w. zaledwie 25 proc. PKB. W historii tego kraju zdarzały się także okresy, w których relacja długu publicznego do PKB była jeszcze wyższa niż obecnie i sięgała 160 proc. PKB, by następnie spaść. Skąd zatem wziął się dług publiczny Włoch, notujący dziś jedne z wyższych poziomów w ponad stusześćdziesięcioletniej historii tego państwa?

Wskaźniki urodzeń spadają na całym świecie, lecz nigdzie bardziej niż w Korei. Ten artykuł poddaje analizie, w jaki sposób normy dotyczące płci, kultura pracy i inne cechy społeczne współdziałają ze sobą i powstrzymują płodność w tym kraju pomimo dużych inwestycji w politykę rodzinną.

Amerykańskie cła spadły na Kanadę w trudnym momencie. Produktywność w gospodarce nie rośnie, a zależność od rynku USA jest bardzo duża. W krótkiej perspektywie kraj nie ma dużego pola manewru.

Prawdopodobieństwo wyginięcia ludzkości przed końcem XXI w. wynosi około 85 proc. – ocenia prof. Jakub Growiec, doradca ekonomiczny w Departamencie Analiz i Badan Ekonomicznych NBP, wykładowca SGH. Jego zdaniem kluczowym zagrożeniem jest niekontrolowany rozwój sztucznej inteligencji ogólnej (AGI), która może przejąć kontrolę nad światem. O losie ludzkości zadecyduje kilka najbliższych lat.

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Do wybudowania elektrowni jądrowej na Pomorzu potrzeba m.in. 39 tys. ton stali. Wylewanie tzw. betonu jądrowego w lokalizacji Lubiatowo-Kopalino rozpocznie się w 2028 r., a pierwszy blok zostanie ukończony w 2035 r.

Pandemia, problemy z łańcuchami dostaw, przemiany klimatyczne, wojna w Ukrainie i napięcia geopolityczne, a także konkurencja technologiczna (zwłaszcza na rynku samochodów elektrycznych i półprzewodników) postawiły pod znakiem zapytania ideę globalnego wolnego handlu. W efekcie coraz więcej państw i organizacji międzynarodowych wdraża rozwiązania interwencjonistyczne – w tym politykę przemysłową.

Czy można powiedzieć coś zupełnie nowego i świeżego o korporacjach i ich roli w gospodarce i społeczeństwie? Można. Udowadnia to znany ekonomista John Kay w książce „The Corporation in the Twenty-First Century”.

Kiedy świat wynurzył się z chaosu II wojny światowej, władzę objęli ludzie o przekonaniach makroekonomicznych, ukształtowanych w formacyjnym dla nich doświadczeniu lat 30. XX w.

Cena złota osiągnęła w kwietniu najwyższy poziom w historii. W głównym stopniu przełożyły się na to zakupy dokonywane przez banki centralne, czynniki behawioralne oraz przejściowy wzrost ryzyka geopolitycznego, wynikający z walk na Bliskim Wschodzie.

Mija blisko trzydzieści lat od chwili, gdy Narodowy Bank Polski przeprowadził denominację złotego. Jej przygotowanie było złożonym procesem – należało bowiem wszystko zaplanować, zaprojektować nowe monety i banknoty, zlecić ich produkcję, przygotować całą logistykę, a na koniec przekazać je przy pomocy banków do portfeli wszystkich Polaków.

W ostatnich latach, a szczególnie po rozpoczęciu wojny z Ukrainą, z Rosji płynie nieprzerwany przekaz o sukcesach. Ich skala narasta – gospodarka uodporniła się na sankcje i nawet się rozwija oraz restrukturyzuje, bieda spada, a zamożność rośnie, produkcja krajowa wypiera zaś import. Czy sukcesy mają jednak realny wymiar, czy głównie propagandowomedialny?

Odbudowa gospodarcza kraju i opanowanie chaosu walutowego należały do największych wyzwań, jakie stanęły przed władzami niepodległego państwa polskiego w 1918 r. Sanacja gospodarcza zależała zarówno od skutecznie przeprowadzonych reform finansów publicznych i skarbu państwa, jak również od szybkiego wprowadzenia do obiegu nowej, pełnowartościowej polskiej waluty. A to właśnie dobrze zorganizowany aparat skarbowy, sprawny obieg pieniądza i jego stabilna wartość stanowiły podstawę rozwoju ekonomicznego i społecznego odrodzonej Polski.

W ciągu najbliższych 30 lat rynek pracy będzie podlegał rozmaitym trendom. Do najważniejszych należą rozwój sztucznej inteligencji, starzenie się społeczeństw i ekologiczna transformacja. Każdy z nich będzie się wiązał z nowymi zagrożeniami, ale też i zawodowymi szansami.

Ożywienie gospodarcze, które rozpoczęło się w drugim kwartale 2013 roku, było wyjątkowo powolne. Jest to zgodne z poglądem, że proces wychodzenia z głębokiego kryzysu gospodarczego i finansowego jest zwykle spowalniany przez długotrwałe korekty bilansów i delewarowanie w sektorze prywatnym i publicznym. Podczas powolnego procesu ożywienia gospodarczego cały czas trwała intensywna dyskusja na temat jego „nietypowych” cech. Wysiłki na rzecz szerszego ujęcia tych cech obejmują ideę tzw. sekularnej (długotrwałej) stagnacji oraz dyskusję na temat scenariuszy tzw. histerezy.

Ożywienie gospodarcze, które rozpoczęło się w drugim kwartale 2013 roku, było wyjątkowo powolne. Jest to zgodne z poglądem, że proces wychodzenia z głębokiego kryzysu gospodarczego i finansowego jest zwykle spowalniany przez długotrwałe korekty bilansów i delewarowanie w sektorze prywatnym i publicznym. Podczas powolnego procesu ożywienia gospodarczego cały czas trwała intensywna dyskusja na temat jego „nietypowych” cech. Wysiłki na rzecz szerszego ujęcia tych cech obejmują ideę tzw. sekularnej (długotrwałej) stagnacji oraz dyskusję na temat scenariuszy tzw. histerezy. Poziomy zadłużenia w sektorze publicznym i prywatnym są wciąż podwyższone, ale obecnie w mniejszym stopniu hamują cykliczną ekspansję. Do niedawna trwał proces mozolnego delewarowania, co miało negatywny wpływ na popyt. Szybsze tempo wzrostu PKB daje możliwość „pasywnego” delewarowania poprzez mianownik. W ostatnich latach wzrost zatrudnienia był dość solidny, pomimo że tempo wzrostu PKB było raczej skromne. Bardzo szybkie tempo tworzenia nowych miejsc pracy – w strefie euro jest obecnie o 7 mln miejsc pracy więcej niż w 2013 roku (oraz o 1,7 mln więcej niż w 2008 roku) – było głównym czynnikiem, podnoszącym łączne dochody do dyspozycji i wspierającym stały wzrost konsumpcji prywatnej. Doprowadziło ono również do szybkiej redukcji zasadniczej stopy bezrobocia. Stopa bezrobocia w strefie euro wynosi obecnie 8,7 proc. Wciąż jest więc powyżej poziomu sprzed kryzysu, ale nie jest gorsza od stopy, notowanej w 2004 roku.

Poziomy zadłużenia w sektorze publicznym i prywatnym są wciąż podwyższone, ale obecnie w mniejszym stopniu hamują cykliczną ekspansję. Do niedawna trwał proces mozolnego delewarowania, co miało negatywny wpływ na popyt. Szybsze tempo wzrostu PKB daje możliwość „pasywnego” delewarowania poprzez mianownik. W ostatnich latach wzrost zatrudnienia był dość solidny, pomimo że tempo wzrostu PKB było raczej skromne. Bardzo szybkie tempo tworzenia nowych miejsc pracy – w strefie euro jest obecnie o 7 mln miejsc pracy więcej niż w 2013 roku (oraz o 1,7 mln więcej niż w 2008 roku) – było głównym czynnikiem, podnoszącym łączne dochody do dyspozycji i wspierającym stały wzrost konsumpcji prywatnej. Doprowadziło ono również do szybkiej redukcji zasadniczej stopy bezrobocia. Stopa bezrobocia w strefie euro wynosi obecnie 8,7 proc. Wciąż jest więc powyżej poziomu sprzed kryzysu, ale nie jest gorsza od stopy, notowanej w 2004 roku. Od rozpoczęcia ożywienia, w znacznym stopniu odwrócony został wpływ kryzysu na potencjalny wzrost. Obecnie szacowany jest on na poziomie 1,5 proc w 2018 roku. W miarę odbicia w zatrudnieniu i inwestycjach, może pojawić się pewien margines dla dalszego zwiększenia wkładu pracy i kapitału. W przeciwieństwie do Stanów Zjednoczonych, współczynnik aktywności zawodowej w strefie euro nie spadł w czasie kryzysu. Nadal jednak obserwujemy znaczne i zagrożone utrwaleniem strukturalnym niewykorzystane zasoby, przybierające postać niewielkiej liczby przepracowanych godzin, „ukrytej siły roboczej” i długotrwałego bezrobocia.

Od rozpoczęcia ożywienia, w znacznym stopniu odwrócony został wpływ kryzysu na potencjalny wzrost. Obecnie szacowany jest on na poziomie 1,5 proc w 2018 roku. W miarę odbicia w zatrudnieniu i inwestycjach, może pojawić się pewien margines dla dalszego zwiększenia wkładu pracy i kapitału. W przeciwieństwie do Stanów Zjednoczonych, współczynnik aktywności zawodowej w strefie euro nie spadł w czasie kryzysu. Nadal jednak obserwujemy znaczne i zagrożone utrwaleniem strukturalnym niewykorzystane zasoby, przybierające postać niewielkiej liczby przepracowanych godzin, „ukrytej siły roboczej” i długotrwałego bezrobocia.

Jednakże dla uzyskania lepszej formy, konieczne są ciągłe ćwiczenia. Akomodacyjna polityka makroekonomiczna w żaden sposób nie zmniejsza konieczności prowadzenia polityki strukturalnej, ukierunkowanej w szczególności na zwiększenie tempa wzrostu PKB poprzez zwiększenie produktywności. Żadna ekspansja nie trwa wiecznie i musimy rozpocząć przygotowania do kolejnego cyklicznego pogorszenia koniunktury już teraz, gdy warunki są nadal sprzyjające. Musimy przezwyciężyć widoczne podczas kryzysu podejście, polegające na wdrażaniu reform tylko w charakterze „ostatecznego środka”.

Jednakże dla uzyskania lepszej formy, konieczne są ciągłe ćwiczenia. Akomodacyjna polityka makroekonomiczna w żaden sposób nie zmniejsza konieczności prowadzenia polityki strukturalnej, ukierunkowanej w szczególności na zwiększenie tempa wzrostu PKB poprzez zwiększenie produktywności. Żadna ekspansja nie trwa wiecznie i musimy rozpocząć przygotowania do kolejnego cyklicznego pogorszenia koniunktury już teraz, gdy warunki są nadal sprzyjające. Musimy przezwyciężyć widoczne podczas kryzysu podejście, polegające na wdrażaniu reform tylko w charakterze „ostatecznego środka”.