Spowolnienie gospodarki najmocniej dotknie budownictwo i motoryzację

W2009 r. polskiej gospodarce udało się uniknąć technicznej recesji, czyli spadku PKB przez dwa kwartały z rzędu. Pomogły w tym inwestycje publiczne. W krajach strefy euro mamy teraz wtórną recesję. Restrykcyjna polityka fiskalna nie pozwala na wzrost wydatków publicznych. Nie obędzie się to bez skutków dla polskiej gospodarki.

(graf. D. Gąszczyk/ CC BY-NC by Our United Villages)

Przed trzema laty dwucyfrowa dynamika inwestycji publicznych, związanych z Euro 2012 i współfinansowanych przez UE wraz z osłabieniem kursu złotego oddziaływały w kierunku utrzymania dodatniego tempa wzrostu gospodarczego w Polsce w sytuacji gdy wszystkie kraje regionu pogrążyły się w recesji. Teraz jest to niemożliwe.

Co więcej, finalizowanie projektów realizowanych z myślą o Euro 2012, a także kończenie inwestycji współfinansowanych ze środków UE przyznanych w ramach budżetu na lata 2007-2013, są źródłem drugiego negatywnego wstrząsu popytowego w polskiej gospodarce. W związku z powyższym zbadaliśmy jak silne mogą być efekty nałożenia się tych dwóch zdarzeń dla poziomu PKB, a także które działy polskiej gospodarki, w jakiej skali i w jakiej kolejności zostaną dotknięte ich skutkami.

Skutki negatywnych wstrząsów popytowych w gospodarkach rozwiniętych rozchodzą się podobnie jak fale sejsmiczne po trzęsieniu ziemi. Najsilniej odczuwalne są w epicentrum, czyli branży bezpośrednio dotkniętej spadkiem popytu na produkowane dobra. W drugiej kolejności efektami wstrząsów zostają dotknięte te działy gospodarki, które uczestniczą w bezpośredniej wymianie handlowej z tymi przedsiębiorstwami.

Dopiero w dalszej kolejności spadek popytu odczuwają także te działy, które w ramach sieci powiązań handlowych położone są najdalej od epicentrum wstrząsu. Warto przy tym zaznaczyć, że występują także takie grupy firm, które relatywnie często odczuwają wtórne efekty wstrząsów popytowych. Zaliczyć można do nich transport, działalność logistyczną i magazynową, a także handel hurtowy.

(rys. DG)

Aby sprawdzić jak mogą rozchodzić się fale dwóch negatywnych wstrząsów popytowych w polskiej gospodarce – wewnętrznego i zewnętrznego – skonstruowaliśmy model symulacyjny oparty na macierzy przepływów międzygałęziowych dla polskiej gospodarki. Taka macierz przedstawia strukturę rodzajową towarów i usług wykorzystanych w procesie wytwarzania dóbr (tzw. zużycie pośrednie) pogrupowanych według działów gospodarki, a także produkcję globalną (łączną wartość wszystkich wytworzonych towarów) w poszczególnych działach przedsiębiorstw.

Wstrząs zewnętrzny: recesja w strefie euro

Źródłem wstrząsu w ramach popytu zewnętrznego jest przede wszystkim narastający kryzys zadłużeniowy w strefie euro, do której trafia więcej niż połowa polskiego eksportu (52,4 proc. eksportu w okresie I-VIII br.). W II kwartale zacieśnienie fiskalne w państwach peryferyjnych unii walutowej, a także globalne spowolnienie wzrostu gospodarczego, w tym w USA i Azji Wschodniej, doprowadziło do drugiej w ostatnich latach recesji w strefie euro i do spowolnienia tempa wzrostu PKB w Niemczech do najniższego poziomu od grudnia 2009 r. W coraz większym stopniu przekłada się to na popyt na polski eksport, szczególnie ze strony naszego głównego partnera handlowego – Niemiec.

Najsilniej tym negatywnym zewnętrznym wstrząsem popytowym zostały dotknięte branże o relatywnie wysokiej relacji eksportu do produkcji. Na podstawie danych GUS można wyliczyć, że relatywnie duży udział przychodów ze sprzedaży na eksport występuje w firmach z takich działów, jak „produkcja pojazdów samochodowych, przyczep i naczep” (73,8 proc. całości przychodów w I poł. 2012 r. stanowił przychód ze sprzedaży na eksport), „produkcja pozostałego sprzętu transportowego” (62,9 proc.), „produkcja mebli” (61,3 proc.), „produkcja komputerów, wyrobów elektronicznych i optycznych” (59,2 proc.), „produkcja skór i wyrobów skórzanych” (52,6 proc.), a także „produkcja wyrobów tekstylnych” (51,5 proc.).

(oprac. graf. DG/ CC BY-NC by Resident on Earth)

Z danych Eurostatu o strukturze towarowej polskiego eksportu w II kw. 2012 r.. wynika, że najgłębszy spadek wartości eksportu mierzonego w euro odnotowały firmy zajmujące się produkcją pojazdów samochodowych, przyczep i naczep (-11,6 proc. r/r) i pozostałego sprzętu transportowego (-28,7 proc. r/r), a także przedsiębiorstwa wytwarzające meble (-2,9 proc. r/r).

Dodatkowo niższy niż przed rokiem popyt zagraniczny na wytwarzane przez siebie dobra odnotowały w I poł. tego roku firmy zajmujące się produkcją odzieży, wyrobów farmaceutycznych, a także przedsiębiorstwa świadczące usługi noclegowe i gastronomiczne. Zgodnie z naszymi obliczeniami na skutek zagranicznego wstrząsu, który dotknął wymienione powyżej branże, wolumen polskiego eksportu obniżył się o ok. 2,6 proc..

Jak wynika z badania przeprowadzonego przy zastosowaniu macierzy przepływów międzygałęziowych, po uwzględnieniu efektów wtórnych największy spadek produkcji globalnej, będący wynikiem recesji w strefie euro, odnotowany zostanie w branżach: „produkcja pojazdów samochodowych, przyczep i naczep” oraz „produkcja pozostałych wyrobów, w tym mebli” (odpowiednio o 13,1 proc. i 3,5 proc.). W dalszej kolejności fale wstrząsu dotrą także do firm zajmujących się produkcją drewna oraz wyrobów z drewna i korka (spadek produkcji globalnej o 2,9 proc.), wytwarzaniem metali i metalowych wyrobów gotowych (o 2,4 proc.), a także handlem detalicznym (-1,1 proc.) i hurtowym (-1,0 proc.).

Przyjmujemy przy tym założenie, że za każdym razem branża dotknięta wstrząsem dokonuje proporcjonalnego ograniczenia zużycia pośredniego we wszystkich powiązanych gałęziach. Dodatkowo wstrząs zewnętrzny przyczyni się do spadku importu o 1,4 proc.. Podsumowując, spadek popytu zagranicznego na niektóre produkowane w Polsce towary i usługi przełoży się na obniżenie produkcji globalnej o 1,2 proc. i spadek wartości dodanej o 0,9 proc. w całej gospodarce.

(oprac. graf. DG/CC BY-NC-SA by Andreas_MB)

Wstrząs wewnętrzny: spadek inwestycji publicznych

Głównym źródłem wstrząsu w budownictwie jest gwałtowne wyhamowywanie inwestycji publicznych, w tym przede wszystkim inwestycji infrastrukturalnych realizowanych z myślą o Euro 2012, a także projektów samorządowych współfinansowanych z budżetu UE. W kierunku spadku produkcji budowlano-montażowej oddziałuje ponadto ograniczenie wydatków gospodarstw domowych na nowe mieszkania w związku ze spadkiem dostępności kredytów hipotecznych, a także pogarszającą się sytuacji na rynku pracy i związanymi z nią wzrostem stopy bezrobocia i niską dynamiką płac.

Dodatkowym czynnikiem pogarszającym sytuację w branży są narastające zatory płatnicze, które w III kw. br., zgodnie z wynikami badań koniunktury NBP, były największe od I kw. 2010 roku. Znalazło to odzwierciedlenie w najwyższej od blisko dekady liczbie upadłości firm budowlanych w październiku br. (por. także artykuł z Obserwatora Finansowego z dn. 31.07.2012 pt. „Rosną zatory płatnicze, ucierpią zatrudnienie i inwestycje”).

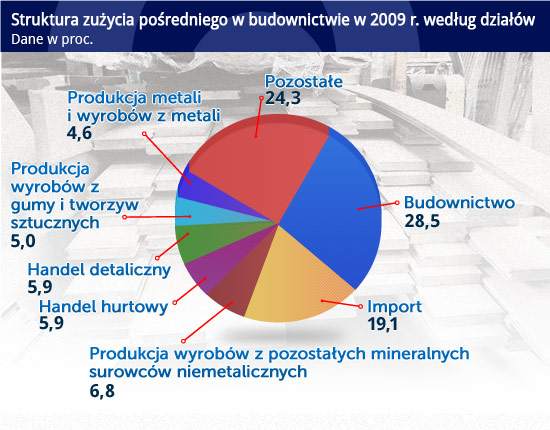

Spadek produkcji globalnej w budownictwie oddziałuje w kierunku ograniczenia zużycia pośredniego w tym sektorze, przyczyniając się do obniżenia produkcji w branżach powiązanych z budownictwem. Zgodnie z danymi zawartymi w macierzy przepływów międzygałęziowych największą część zużycia pośredniego budownictwa stanowią usługi dostarczane przez inne firmy budowlano-montażowe (28,5 proc. całości zużycia pośredniego tej branży). Jest to wynikiem silnych powiązań gospodarczych pomiędzy firmami budowlanymi, w tym przede wszystkim na zasadzie podwykonawstwa, w ramach którego duże przedsiębiorstwa realizujące projekty inwestycyjne zlecają część prac mniejszym firmom budowlanym.

Do kolejnych grup firm, których produkty i usługi wykorzystywane są w budownictwie, zaliczyć można przedsiębiorstwa zajmujące się wytwarzaniem wyrobów z pozostałych mineralnych surowców niemetalicznych (6,8 proc. zużycia pośredniego budownictwa), handlem hurtowym (5,9 proc.), handlem detalicznym (5,9 proc.), produkcją wyrobów z gumy i tworzyw sztucznych (5,0 proc.), a także produkcją metali i wyrobów z metali (4,6 proc.).

Powiązane z budownictwem są także firmy produkujące wyroby z drewna, oraz te zajmujące się przetwarzaniem koksu i produktów rafinacji ropy naftowej. Ponadto znaczna część towarów i usług wykorzystywanych w budownictwie pochodzi z zagranicy (19,1 proc. całego zużycia pośredniego), w tym w szczególności importowane są wyroby z gumy i tworzyw sztucznych, metali, a także sprzęt elektryczny.

(oprac.graf. DG/ CC BY-NC by Our United Villages)

Jak wynika z przeprowadzonych przez nas symulacji przy wykorzystaniu macierzy przepływów międzygałęziowych spadek produkcji globalnej w sektorze budowlanym (który szacujemy na 10 proc.) najsilniej będzie odczuwalny w firmach zajmujących się wytwarzaniem wyrobów z pozostałych mineralnych surowców niemetalicznych, w tym np. cementu, gdzie spadek produkcji globalnej wyniesie przeciętnie 3,8 proc..

Kolejnymi działami, które będą silnie dotknięte efektami negatywnego wstrząsu wewnętrznego, są: „produkcja wyrobów z gumy i tworzyw sztucznych” (-2,3 proc.), „budownictwo” (gdzie poza pierwotnym spadkiem produkcji w wysokości 10 proc. wystąpią także efekty wtórne oddziałujące w kierunku obniżenia produkcji o dalsze 2,3 proc.), a także produkcja wyrobów z drewna oraz korka (-2,1 proc.).

Dodatkowo, wstrząs w budownictwie przyczyni się także do spadku importu o 1,1 proc.. Podsumowując, spadek popytu zagranicznego na niektóre produkowane w Polsce towary i usługi przełoży się na obniżenie produkcji globalnej o 1,7 proc. i spadek wartości dodanej o 1,5 proc. w całej gospodarce. (wykres na górze strony)

Czy wystąpią wstrząsy wtórne

Z dokonanych na potrzeby badania obliczeń wynika, że najsilniejsze skumulowane skutki wystąpienia obu wstrząsów popytowych dotkną dwie branże – firmy produkujące pojazdy samochodowe, przyczepy i naczepy oraz przedsiębiorstwa budowlano-montażowe. Ponadto znaczący spadek produkcji globalnej nastąpi także w firmach zajmujących się wytwarzaniem drewna oraz wyrobów z drewna i korka, produkcją wyrobów z mineralnych surowców niemetalicznych oraz produkcją wyrobów z gumy i tworzyw sztucznych. Zakładając, że spadek wartości dodanej w poszczególnych branżach będzie tej samej skali, co spadek produkcji globalnej, to w związku z wystąpieniem obu wstrząsów wartość dodana w Polsce obniży się o 2,3 proc..

Powyższe obliczenia nie obejmują jednak dwóch czynników, które mogą spowodować zwiększenie negatywnych skutków obu wstrząsów.

Po pierwsze, spadek wartości dodanej w polskich firmach przełoży się na obniżenie rozporządzalnych dochodów gospodarstw domowych. W efekcie możemy mieć do czynienia ze spadkiem popytu konsumpcyjnego oraz inwestycyjnego sektora prywatnego, co dodatkowo obniży tempo wzrostu gospodarczego w Polsce (tzw. efekt mnożnikowy). Sprzyjać temu będzie obecna ujemna stopa oszczędności gospodarstw domowych, która ogranicza możliwość dalszego sięgania przez osoby prywatne po zgromadzone oszczędności w celu wygładzenia ścieżki konsumpcji.

Po drugie, możliwe jest także zwiększenie skali obu wstrząsów na skutek pogłębienia recesji w strefie euro, co jest sygnalizowane przez ostatnie dane o wskaźnikach koniunktury w krajach unii walutowej, a także dalsze pogorszenie sytuacji w budownictwie na skutek spadku inwestycji mieszkaniowych gospodarstw domowych w związku z wygaśnięciem programu „Rodzina na swoim” z końcem 2012 r.

Niewiadome są także warunki atmosferyczne, z jakimi polskie przedsiębiorstwa budowlane będą musiały się zmierzyć tej zimy. W zeszłym roku pogoda okazała się łaskawa, a silne mrozy, które utrudniają prowadzenie działalności budowlano-montażowej, przyszły dopiero pod koniec stycznia. Jeżeli jednak w tym roku warunki meteorologiczne będą mniej korzystne, to wówczas część przedsiębiorstw budowlanych może zostać zlikwidowanych i prawdopodobnie w sytuacji braku nowych zamówień na wiosnę ich działalność nie zostanie wznowiona.

Otrzymane na podstawie przeprowadzonych obliczeń wyniki sygnalizują wysokie ryzyko dalszego spadku dynamiki PKB z 2,3 proc. licząc rok do roku odnotowanych w II kwartale do poniżej 1 proc. w IV kwartale br. Taki kierunek rozwoju sytuacji gospodarczej będzie oddziaływać w kierunku osłabienia kursu złotego w najbliższych miesiącach. Jeżeli ten scenariusz się ziści, to wówczas deprecjacja kursu złotego będzie jedynym czynnikiem, który może uchronić Polskę, podobnie jak miało to miejsce w 2009 r., przed wejściem w techniczną recesję.

Jeżeli jednak napływ kapitału portfelowego na Polski rynek długu, któremu sprzyja utrzymywanie przez RPP relatywnie wysokiego dysparytetu stóp procentowych pomiędzy Polską i strefą euro, będzie kontynuowany, to skala deprecjacji złotego może być zbyt mała, aby wesprzeć polskich eksporterów i zniechęcić konsumentów do importowania tańszych zagranicznych towarów. Wówczas opisane powyżej dwa negatywne wstrząsy wystarczą, aby w przyszłym roku wzrost gospodarczy w Polsce ukształtował się na poziomie poniżej 1 proc.

Autorzy są ekonomistami w departamencie gospodarki pieniężnej Kredyt Banku.

OF

(graf. D. Gąszczyk/ CC BY-NC by Our United Villages)

Szwajcarski bank Credit Suisse był głęboko zakorzeniony w globalnej gospodarce. Jego klientami byli miliarderzy i międzynarodowe korporacje. Finansował ogromne inwestycje w infrastrukturę. Był zbyt duży, by upaść. Jak zatem do tego doszło? Spróbował o tym opowiedzieć Duncan Mavin w książce „Meltdown”.

Wiele analiz wskazuje na to, że potencjał technologiczny polskiej gospodarki w 2024 r. charakteryzuje się znacznym wzrostem oraz inwestycjami w infrastrukturę cyfrową. W tym zakresie nasz kraj stanowi czołowy ośrodek w Europie Środkowo-Wschodniej. W ostatnich latach polski sektor IT odnotował znaczną ekspansję, przyczyniając się wydatnie do krajowego PKB. Stało się tak między innymi w wyniku działania ponad 60 tys. firm technologicznych oraz obecności dużych międzynarodowych korporacji, takich jak Google i Amazon.

Gruz uprzątnięty, pył opadł, ale kurz ciągle się unosi. Rodacy z doświadczeniami z PRL są oczywiście podzieleni. Niektórzy twierdzą nadal, że dojść do względnego dobrobytu, jaki mamy dzisiaj, można było inaczej i po mniejszych kosztach. Przekonywanie, że nie mają racji, a obecna sytuacja i pozycja Polski to cud niebywały, jest trudem zniweczonym, więc zbytecznym. Chcą tkwić w błędzie, niech błądzą.

Wartość relacji długu publicznego do PKB we Włoszech nie zawsze była tak wysoka jak obecnie. Dług zjednoczonego państwa włoskiego w 1861 r. stanowił mniej niż 40 proc. jego PKB, zaś jeszcze w latach 60. XX w. zaledwie 25 proc. PKB. W historii tego kraju zdarzały się także okresy, w których relacja długu publicznego do PKB była jeszcze wyższa niż obecnie i sięgała 160 proc. PKB, by następnie spaść. Skąd zatem wziął się dług publiczny Włoch, notujący dziś jedne z wyższych poziomów w ponad stusześćdziesięcioletniej historii tego państwa?

Wskaźniki urodzeń spadają na całym świecie, lecz nigdzie bardziej niż w Korei. Ten artykuł poddaje analizie, w jaki sposób normy dotyczące płci, kultura pracy i inne cechy społeczne współdziałają ze sobą i powstrzymują płodność w tym kraju pomimo dużych inwestycji w politykę rodzinną.

Amerykańskie cła spadły na Kanadę w trudnym momencie. Produktywność w gospodarce nie rośnie, a zależność od rynku USA jest bardzo duża. W krótkiej perspektywie kraj nie ma dużego pola manewru.

Prawdopodobieństwo wyginięcia ludzkości przed końcem XXI w. wynosi około 85 proc. – ocenia prof. Jakub Growiec, doradca ekonomiczny w Departamencie Analiz i Badan Ekonomicznych NBP, wykładowca SGH. Jego zdaniem kluczowym zagrożeniem jest niekontrolowany rozwój sztucznej inteligencji ogólnej (AGI), która może przejąć kontrolę nad światem. O losie ludzkości zadecyduje kilka najbliższych lat.

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Do wybudowania elektrowni jądrowej na Pomorzu potrzeba m.in. 39 tys. ton stali. Wylewanie tzw. betonu jądrowego w lokalizacji Lubiatowo-Kopalino rozpocznie się w 2028 r., a pierwszy blok zostanie ukończony w 2035 r.

Pandemia, problemy z łańcuchami dostaw, przemiany klimatyczne, wojna w Ukrainie i napięcia geopolityczne, a także konkurencja technologiczna (zwłaszcza na rynku samochodów elektrycznych i półprzewodników) postawiły pod znakiem zapytania ideę globalnego wolnego handlu. W efekcie coraz więcej państw i organizacji międzynarodowych wdraża rozwiązania interwencjonistyczne – w tym politykę przemysłową.

Czy można powiedzieć coś zupełnie nowego i świeżego o korporacjach i ich roli w gospodarce i społeczeństwie? Można. Udowadnia to znany ekonomista John Kay w książce „The Corporation in the Twenty-First Century”.

Kiedy świat wynurzył się z chaosu II wojny światowej, władzę objęli ludzie o przekonaniach makroekonomicznych, ukształtowanych w formacyjnym dla nich doświadczeniu lat 30. XX w.

Cena złota osiągnęła w kwietniu najwyższy poziom w historii. W głównym stopniu przełożyły się na to zakupy dokonywane przez banki centralne, czynniki behawioralne oraz przejściowy wzrost ryzyka geopolitycznego, wynikający z walk na Bliskim Wschodzie.

Mija blisko trzydzieści lat od chwili, gdy Narodowy Bank Polski przeprowadził denominację złotego. Jej przygotowanie było złożonym procesem – należało bowiem wszystko zaplanować, zaprojektować nowe monety i banknoty, zlecić ich produkcję, przygotować całą logistykę, a na koniec przekazać je przy pomocy banków do portfeli wszystkich Polaków.

W ostatnich latach, a szczególnie po rozpoczęciu wojny z Ukrainą, z Rosji płynie nieprzerwany przekaz o sukcesach. Ich skala narasta – gospodarka uodporniła się na sankcje i nawet się rozwija oraz restrukturyzuje, bieda spada, a zamożność rośnie, produkcja krajowa wypiera zaś import. Czy sukcesy mają jednak realny wymiar, czy głównie propagandowomedialny?

Odbudowa gospodarcza kraju i opanowanie chaosu walutowego należały do największych wyzwań, jakie stanęły przed władzami niepodległego państwa polskiego w 1918 r. Sanacja gospodarcza zależała zarówno od skutecznie przeprowadzonych reform finansów publicznych i skarbu państwa, jak również od szybkiego wprowadzenia do obiegu nowej, pełnowartościowej polskiej waluty. A to właśnie dobrze zorganizowany aparat skarbowy, sprawny obieg pieniądza i jego stabilna wartość stanowiły podstawę rozwoju ekonomicznego i społecznego odrodzonej Polski.

W ciągu najbliższych 30 lat rynek pracy będzie podlegał rozmaitym trendom. Do najważniejszych należą rozwój sztucznej inteligencji, starzenie się społeczeństw i ekologiczna transformacja. Każdy z nich będzie się wiązał z nowymi zagrożeniami, ale też i zawodowymi szansami.