Wśród przyczyn obecnego kryzysu finansowego nie brak negatywnych opinii odnoszących się do nadzoru bankowego i praktyki jego działalności. Świat bankowy dopracował się już pod koniec lat 90 optymalnych standardów efektywnego nadzoru. Do kryzysu jednak doszło pomimo istnienia standardów. Okazuje się, że ważna jest nie tylko litera zapisów, ale także cechy dobrego bankowego nadzorcy.

(CC BY-NC-ND sunnyUK)

System bankowy

Pulpit

Debata

10 cech dobrego bankowego nadzorcy

Wśród przyczyn obecnego kryzysu finansowego nie brak negatywnych opinii odnoszących się do nadzoru bankowego i praktyki jego działalności. Świat bankowy dopracował się już pod koniec lat 90 optymalnych standardów efektywnego nadzoru. Do kryzysu jednak doszło pomimo istnienia standardów. Okazuje się, że ważna jest nie tylko litera zapisów, ale także cechy dobrego bankowego nadzorcy.

W ściśle reglamentowanej działalności jaką jest działalność bankowa szczególne znaczenie należy przypisywać praktykom działania samego nadzoru. Wagę tę podkreśla profesor Shelagh Heffernan, która wskazuje, że problemy występujące w bankach mogą być dodatkowo pogłębione przez nieudolność organów nadzoru w odbieraniu sygnałów zagrożenia.

Z kolei profesor Charles Goodhart uważa, że nadzór finansowy musi się zmieniać równie szybko co rynek, który nadzoruje. Szczególnie krytyczny pogląd na temat nadzoru przedstawiał jeszcze wiosną 2008 r. Alan Greenspan, który uważał, że urzędnicy bankowi zajmujący się pożyczkami wiedzą więcej o ryzyku i kondycji swoich partnerów niż organy nadzoru bankowego.

Jeszcze inni eksperci krytykują nadzory za ich nadmierną wiarę w stosowane przez banki wewnętrzne modele szacowania ryzyka, czy też nadmierne zaufanie do ocen banków przedstawianych przez agencje ratingowe oraz audytorów bankowych.

Nie dziwią więc prowadzone od lat międzynarodowe prace na rzecz wypracowania optymalnych standardów efektywnego nadzoru. Znalazły one odzwierciedlenie w tzw. 25 Zasadach Efektywnego Nadzoru Bankowego wydanych pod koniec lat 90-tych przez Bazylejski Komitet ds. Nadzoru Bankowego. Zasady te pomimo wprowadzanych korekt w ciągu ostatnich lat są dla Międzynarodowego Funduszu Walutowego oraz Banku Światowego podstawą oceny funkcjonowania i efektywności narodowych systemów nadzoru nad rynkiem bankowym.

Pomimo stosowania owych zasad wystąpiła jednak sytuacja kryzysowa i nadal brak jest odpowiedzi jakie czynniki determinując praktyczną nieefektywność dużej części nadzorów. Chodzi o czynniki leżące po stronie nadzorów, które tworzyły i tworzą warunki dla nadmiernej ekspansji banków i wzrostu ryzyka w systemach bankowych. Pomimo werbalnej krytyki działania nadzorów nadal brak jest racjonalnych analiz mogących wyjaśnić, dlaczego w niektórych państwach wystąpiły poważne zagrożenia i to pomimo formalnej zgodności działania ich nadzorów z owymi bazylejskimi zasadami? Dlaczego w jednych państwach poziom zagrożenia występujący w bankach jest znacznie wyższy niż w innych o podobnym poziomie stosowania bazylejskich zasad?

W Unii Europejskiej jako jedną z głównych przyczyn wskazuje się złą współpracę nadzorców i brak koordynacji w ich działaniu w stosunku do banków działających transgranicznie. Dlatego dokonano reformy systemu nadzoru zgodnie z rekomendacjami Grupy de Larosiere powołując Europejską Agencję Nadzorczą ds. Banków (EBA). Zakłada się, że działania EBA prowadzące do wydawania standardów technicznych oraz do możliwości rozstrzygania sporów pomiędzy nadzorcami sprzyjać będą harmonizacji standardów nadzorów krajowych Będą więc służyć zwiększeniu ich efektywności.

Niestety wszystkie dotychczasowe zasady określające efektywność nadzoru koncentrują się głównie na czynnikach instytucjonalnych działania nadzoru bankowego i pomijają ważne aspekty związane z czynnikami jakościowymi odnoszącymi się do osób bezpośrednio odpowiedzialnych za praktyczną realizację jego zadań.

Już wiele wieków temu stara łacińska zasada głosiła – Homo locum ornat, non locus hominem, czyli że człowiek zdobi miejsce, a nie miejsce człowieka. Dlatego dla efektywności nadzorczej konieczne jest aby osoby wykonujące kluczowe funkcje nadzorcze charakteryzowały się cechami osobistymi służącymi owej oczekiwanej efektywności. Dobrym punktem wyjścia do definiowania oczekiwanej efektywności w nadzorze mogą być prace z zakresu prakseologii, odnoszące się do badań nad czynnikami ludzkimi służącymi sprawnemu i praktycznemu działaniu.

W złożonym świecie finansów fundamentalnymi cechami wyróżniającymi efektywnego nadzorcę bankowego winny być cechy charakteryzujące sprawnego menedżera wyposażonego w wiedzę pozwalającą mu rozumieć nadzorowany rynek finansowy. Z uwagi na publiczny charakter wykonywanego nadzoru ważnym jest aby taka osoba posiadała cechy sprawnego urzędnika państwowego po to, by działać w imieniu państwa na rzecz szczególnego interesu publicznego jakim jest bezpieczeństwo depozytów, stabilność rynku finansowego oraz konkurencyjność nadzorowanych instytucji.

Mając na uwadze potrzebę bardziej precyzyjnego zdefiniowania efektywności nadzorcy bankowego wydaje się możliwe ich zapisanie w katalogu dziesięciu szczegółowych cech jakimi są:

10 cech odnoszących efektywnego nadzorcy bankowego (według Wojciecha Kwaśniaka):

1. powinien być apolityczny, bezstronny i niezależny w działalności (niezależność osobista),

2. powinien posiadać wiedzę o rynku finansowym i dobrą reputację (dobra reputacja),

3. powinien być profesjonalny w działaniu, opierając system nadzoru na wycenie ryzyka pojedynczych instytucji oraz całego systemu, a nie na wyłącznym badaniu zgodności nadzorowanych podmiotów z regulacjami (profesjonalizm nadzorczy),

4. powinien jednolicie podchodzić do nadzorowanych instytucji bez względu na skład ich właścicieli (jednolitość oceny),

5. powinien być przewidywalny w swoim działaniu i zachowaniach względem nadzorowanego rynku (przewidywalność zachowania),

6. powinien sprawnie podejmować decyzje i być konsekwentny w swoim działaniu (sprawność i konsekwencja w działaniu),

7. powinien posiadać doświadczenie w rozwiązywaniu problemów banków z zagrożoną wypłacalnością (doświadczenie nadzorcze),

8. powinien być otwarty na dialog z rynkiem, który nadzoruje pamiętając, że są to instytucje z założenia komercyjne (otwartość na dialog),

9. powinien patrzeć w przyszłość i przewidywać zagrożenia dla rynku (długa perspektywa oceny),

10. powinien mieć szczęście w podejmowaniu trafnych decyzji (szczęście w działaniu)

Efektywność nadzoru bankowego bardzo zależy od czynnika ludzkiego w realizacji celów. Dopiero łączne postrzeganie zasad odnoszących się do bazylejskich instytucjonalnych aspektów związanych z efektywnym nadzorem bankowym, w powiązaniu z dekalogiem cech charakteryzujących efektywnego nadzorcę daje szansę na funkcjonowanie rzeczywiście efektywnego nadzoru.

Tylko taki nadzór, jak wskazano w przywoływanym raporcie Grupy de Larosiere, z uwagi na występujące wzajemne współzależności, będzie w stanie zapewnić skuteczność we wprowadzaniu przez banki zasad płynących z dobrej polityki regulacyjnej oraz nadzoru makroostrożnościowego.

Wojciech Kwaśniak

Autor jest doradcą prezesa NBP, wcześniej był Generalnym Inspektorem Nadzoru Bankowego

Poglądy wyrażone powyżej mają charakter osobisty i nie powinny być utożsamiane ze stanowiskiem instytucji, w której autor jest zatrudniony.

W ściśle reglamentowanej działalności jaką jest działalność bankowa szczególne znaczenie należy przypisywać praktykom działania samego nadzoru. Wagę tę podkreśla profesor Shelagh Heffernan, która wskazuje, że problemy występujące w bankach mogą być dodatkowo pogłębione przez nieudolność organów nadzoru w odbieraniu sygnałów zagrożenia.

Z kolei profesor Charles Goodhart uważa, że nadzór finansowy musi się zmieniać równie szybko co rynek, który nadzoruje. Szczególnie krytyczny pogląd na temat nadzoru przedstawiał jeszcze wiosną 2008 r. Alan Greenspan, który uważał, że urzędnicy bankowi zajmujący się pożyczkami wiedzą więcej o ryzyku i kondycji swoich partnerów niż organy nadzoru bankowego.

Jeszcze inni eksperci krytykują nadzory za ich nadmierną wiarę w stosowane przez banki wewnętrzne modele szacowania ryzyka, czy też nadmierne zaufanie do ocen banków przedstawianych przez agencje ratingowe oraz audytorów bankowych.

Nie dziwią więc prowadzone od lat międzynarodowe prace na rzecz wypracowania optymalnych standardów efektywnego nadzoru. Znalazły one odzwierciedlenie w tzw. 25 Zasadach Efektywnego Nadzoru Bankowego wydanych pod koniec lat 90-tych przez Bazylejski Komitet ds. Nadzoru Bankowego. Zasady te pomimo wprowadzanych korekt w ciągu ostatnich lat są dla Międzynarodowego Funduszu Walutowego oraz Banku Światowego podstawą oceny funkcjonowania i efektywności narodowych systemów nadzoru nad rynkiem bankowym.

Pomimo stosowania owych zasad wystąpiła jednak sytuacja kryzysowa i nadal brak jest odpowiedzi jakie czynniki determinując praktyczną nieefektywność dużej części nadzorów. Chodzi o czynniki leżące po stronie nadzorów, które tworzyły i tworzą warunki dla nadmiernej ekspansji banków i wzrostu ryzyka w systemach bankowych. Pomimo werbalnej krytyki działania nadzorów nadal brak jest racjonalnych analiz mogących wyjaśnić, dlaczego w niektórych państwach wystąpiły poważne zagrożenia i to pomimo formalnej zgodności działania ich nadzorów z owymi bazylejskimi zasadami? Dlaczego w jednych państwach poziom zagrożenia występujący w bankach jest znacznie wyższy niż w innych o podobnym poziomie stosowania bazylejskich zasad?

W Unii Europejskiej jako jedną z głównych przyczyn wskazuje się złą współpracę nadzorców i brak koordynacji w ich działaniu w stosunku do banków działających transgranicznie. Dlatego dokonano reformy systemu nadzoru zgodnie z rekomendacjami Grupy de Larosiere powołując Europejską Agencję Nadzorczą ds. Banków (EBA). Zakłada się, że działania EBA prowadzące do wydawania standardów technicznych oraz do możliwości rozstrzygania sporów pomiędzy nadzorcami sprzyjać będą harmonizacji standardów nadzorów krajowych Będą więc służyć zwiększeniu ich efektywności.

Niestety wszystkie dotychczasowe zasady określające efektywność nadzoru koncentrują się głównie na czynnikach instytucjonalnych działania nadzoru bankowego i pomijają ważne aspekty związane z czynnikami jakościowymi odnoszącymi się do osób bezpośrednio odpowiedzialnych za praktyczną realizację jego zadań.

Już wiele wieków temu stara łacińska zasada głosiła – Homo locum ornat, non locus hominem, czyli że człowiek zdobi miejsce, a nie miejsce człowieka. Dlatego dla efektywności nadzorczej konieczne jest aby osoby wykonujące kluczowe funkcje nadzorcze charakteryzowały się cechami osobistymi służącymi owej oczekiwanej efektywności. Dobrym punktem wyjścia do definiowania oczekiwanej efektywności w nadzorze mogą być prace z zakresu prakseologii, odnoszące się do badań nad czynnikami ludzkimi służącymi sprawnemu i praktycznemu działaniu.

W złożonym świecie finansów fundamentalnymi cechami wyróżniającymi efektywnego nadzorcę bankowego winny być cechy charakteryzujące sprawnego menedżera wyposażonego w wiedzę pozwalającą mu rozumieć nadzorowany rynek finansowy. Z uwagi na publiczny charakter wykonywanego nadzoru ważnym jest aby taka osoba posiadała cechy sprawnego urzędnika państwowego po to, by działać w imieniu państwa na rzecz szczególnego interesu publicznego jakim jest bezpieczeństwo depozytów, stabilność rynku finansowego oraz konkurencyjność nadzorowanych instytucji.

Mając na uwadze potrzebę bardziej precyzyjnego zdefiniowania efektywności nadzorcy bankowego wydaje się możliwe ich zapisanie w katalogu dziesięciu szczegółowych cech jakimi są:

10 cech efektywnego nadzorcy bankowego (według Wojciecha Kwaśniaka):

powinien być apolityczny, bezstronny i niezależny w działalności (niezależność osobista),

powinien posiadać wiedzę o rynku finansowym i dobrą reputację (dobra reputacja),

powinien być profesjonalny w działaniu, opierając system nadzoru na wycenie ryzyka pojedynczych instytucji oraz całego systemu, a nie na wyłącznym badaniu zgodności nadzorowanych podmiotów z regulacjami (profesjonalizm nadzorczy),

powinien jednolicie podchodzić do nadzorowanych instytucji bez względu na skład ich właścicieli (jednolitość oceny),

powinien być przewidywalny w swoim działaniu i zachowaniach względem nadzorowanego rynku (przewidywalność zachowania),

powinien sprawnie podejmować decyzje i być konsekwentny w swoim działaniu (sprawność i konsekwencja w działaniu),

powinien posiadać doświadczenie w rozwiązywaniu problemów banków z zagrożoną wypłacalnością (doświadczenie nadzorcze),

powinien być otwarty na dialog z rynkiem, który nadzoruje pamiętając, że są to instytucje z założenia komercyjne (otwartość na dialog),

powinien patrzeć w przyszłość i przewidywać zagrożenia dla rynku (długa perspektywa oceny),

powinien mieć szczęście w podejmowaniu trafnych decyzji (szczęście w działaniu)

Efektywność nadzoru bankowego bardzo zależy od czynnika ludzkiego w realizacji celów. Dopiero łączne postrzeganie zasad odnoszących się do bazylejskich instytucjonalnych aspektów związanych z efektywnym nadzorem bankowym, w powiązaniu z dekalogiem cech charakteryzujących efektywnego nadzorcę daje szansę na funkcjonowanie rzeczywiście efektywnego nadzoru.

Tylko taki nadzór, jak wskazano w przywoływanym raporcie Grupy de Larosiere, z uwagi na występujące wzajemne współzależności, będzie w stanie zapewnić skuteczność we wprowadzaniu przez banki zasad płynących z dobrej polityki regulacyjnej oraz nadzoru makroostrożnościowego.

Autor jest doradcą prezesa NBP, wcześniej był Generalnym Inspektorem Nadzoru Bankowego. Poglądy wyrażone powyżej mają charakter osobisty i nie powinny być utożsamiane ze stanowiskiem instytucji, w której autor jest zatrudniony.

Narodowy Bank Polski pełni istotną rolę w zapewnieniu stabilności systemu finansowego, a szczególnie sektora bankowego. W zakresie nadzoru finansowego jego rola ulegała zmianom. W latach 1989-2007 NBP był bezpośrednio zaangażowany w nadzór nad bankami, a od 2015 r. pełni wiodącą funkcję w nadzorze makroostrożnościowym.

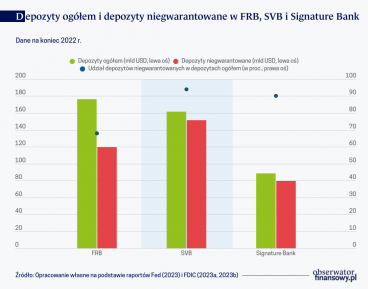

Wiosenne zawirowania w amerykańskim sektorze bankowym raz jeszcze dobitnie pokazały, że banki, które w normalnych warunkach nie są uznawane za systemowe, w sytuacji kryzysowej mogą się takimi stać. By zapobiec powtórce wydarzeń, podejmowane są teraz w USA działania mające na celu dalsze wzmocnienie banków, szczególnie dużych regionalnych, a także samego nadzoru.

Coraz większy nacisk na ekologię i odpowiedzialność społeczną, w połączeniu z nowymi regulacjami prawnymi, stawia instytucje finansowe przed szeregiem wyzwań. Banki muszą radzić sobie z ryzykiem ESG, co bezpośrednio wpływa na ich kondycję finansową. Autorzy przedstawiają, jak sektor bankowy dostosowuje się do tej nowej rzeczywistości, omawiając osiągnięcia i trudności w adaptacji zasad zrównoważonego rozwoju.

Gotówka to wolność? A może zbędny, trącący myszką, relikt? Jak przekonuje Brett Scott w książce „Cloudmoney”, to jeden z niezbędnych aspektów niezależności w wymiarze społecznym i indywidualnym.

W przełomowym ruchu członkowie NATO poparli nowy narodowy wskaźnik wydatków: 5 proc. PKB na wojsko. W przeszłości do takiego zobowiązania nawoływał m.in. prezydent RP Andrzej Duda, ale decydujący był sygnał nadany przez prezydenta USA Donalda Trumpa.

Zimbabwe jest krajem o wyjątkowo turbulentnej historii monetarnej. Pokazuje ona między innymi, do czego może doprowadzić brak niezależności banku centralnego.

Rewolucja Generatywnej Sztucznej Inteligencji (GenAI) obiecuje skokowy wzrost globalnej produktywności, którego skala jest porównywalna jedynie z epoką elektryfikacji. Historyczne analizy wskazują jednak, że obecna trajektoria innowacji może wprowadzić rynek pracy w pułapkę technologiczną.

Problem dostępności mieszkań, które swoimi cechami, przede wszystkim standardem technicznym i wielkością odpowiadają potrzebom gospodarstw domowych nie ma prostego wyrazu statystycznego. Samo przeliczanie zasobu mieszkaniowego na populację nie obrazuje poziomu (nie)zaspokojenia potrzeb.

Unia Europejska coraz bardziej zacieśnia relacje polityczne, gospodarcze i handlowe z Republiką Mołdawii – jednym z najmłodszych państw Starego Kontynentu, które Rosja uznaje za swoją strefę wpływów.

Na październikowym posiedzeniu Rada Polityki Pieniężnej (RPP) obniżyła stopy procentowe NBP o 0,25 pkt. proc. w tym referencyjną do 4,50 proc. Co dalej? „Członkowie Rady widzą przestrzeń do obniżek, ale kiedy to nastąpi jeszcze nie wiedzą” - poinformował prof. Adam Glapiński.

Nie istnieje jedna ponadczasowa i prawdziwa historia o inflacji; ceny potrafią rosnąć z różnych powodów, a podnoszenie stóp procentowych to nie jedyne remedium – o czym starają się przekonywać Mark McGann Blyth i Nicolo Fraccaroli w „Inflation: A Guide for Users and Losers”.

Czy ludzkość nauczy się kontrolować ogień gwiazd? Fuzja termojądrowa, choć wciąż odległa, może fundamentalnie zmienić globalny paradygmat energetyczny i geopolityczny. O tym, dlaczego fizyka jądrowa to coś więcej niż technologia, opowiada prof. Michał Kowal z Narodowego Centrum Badań Jądrowych.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.