Zwiększanie zadłużenia nie podnosi rentowności obligacji skarbowych, jeśli państwo zaciągające pożyczki wdroży reformy strukturalne. Rynki finansowe natychmiast dyskontują perspektywy szybszego wzrostu w przyszłości w postaci niższej premii za ryzyko.

Inwestorzy lubią wiadomości o reformach strukturalnych i szybko na nie reagują (c) Diego Cervo/Shutterstock

Pod koniec 2008 r. problemy finansowe państw były powszechne, a oceny ryzyka stały się szczególnie złe. Obawy, że kryzysem będą się zarażać kolejne państwa, wpłynęły na wielkość premii za ryzyko, przez co wiele z nich musiało ponosić wyższe koszty finansowania. Zareagowały na ten problem zaostrzeniem polityki budżetowej, podkreślając w ten sposób, że panują nad swoim budżetem, a przez to nad wielkością zadłużenia.

Korzyści uzyskiwane w wyniku tych działań nie są jednak oczywiste. Niektóre państwa z coraz większą proporcją długu publicznego do PKB odnoszą korzyści dzięki rekordowo niskim premiom za ryzyko, natomiast kilka państw spośród tych, które zastosowały radykalne programy w celu zmniejszenia zadłużenia, nadal musi zaciągać pożyczki o bardzo wysokim oprocentowaniu, aby finansować to zadłużenie. Zakłada się np., że we Francji w 2014 r. stosunek zadłużenia do PKB wyniesie 91,8 proc. Mimo to w lipcu 2014 r. Francja wyemitowała 3,4 mld euro dziesięcioletnich obligacji o rekordowo niskim oprocentowaniu wynoszącym 1,77 proc.

Rola reform strukturalnych

Ekonomiści stwierdziliby, że należy brać pod uwagę nie tylko stosunek długu publicznego do PKB, lecz także możliwości uzyskania wzrostu gospodarczego oraz ich powiązanie z reformą czynników hamujących wzrost, czyli z tzw. reformą strukturalną. W politycy uznali jednak, że na skutki reformy strukturalnej trzeba za długo czekać, wobec czego zdecydowano się na programy cięć w celu walki z kryzysem. Czy osąd, że potrzeba czasu, aby te reformy przyniosły skutki, jest słuszny? Jakie mechanizmy mogą przenosić i przybliżać skutki zobowiązania się do reform?

Miguel Cardoso i Rafael Doménech w materiale opublikowanym przez „VoxEU” w grudniu 2010 r. przyjmowali, że taką rolę odegrają rynki finansowe. „Na rynkach finansowych przykłada się wagę nie tylko do tego, czy rząd potrafi skonsolidować budżet, lecz także do tego, czy w danym państwie można utrzymać szybkie tempo wzrostu PKB w perspektywie średniookresowej bez zapewniania wsparcia w postaci odpowiedniej polityki budżetowej i pieniężnej. Tak więc odmienne postrzeganie na rynkach finansowych ryzyka inwestycji w państwach rozwiniętych wynika z połączenia różnic między krajami pod względem deficytu budżetowego i wielkości zadłużenia (szczególnie obligacji posiadanych przez podmioty zagraniczne), a także założeń dotyczących przyszłego rozwoju gospodarki” – pisali.

Autorzy ci opisywali wyniki badań nad korelacją między możliwością wdrażania dalszych reform strukturalnych a premią za ryzyko inwestycji w danym kraju. Ustalili, że korelacja jest bardzo wysoka i dodatnia (0,75), co oznacza, że państwa, w których nie przeprowadzono reform na taką skalę, jak w innych, muszą płacić większe wyższe odsetki, aby przyciągnąć inwestorów.

To interesująca obserwacja w kontekście debat poświęconych porównaniu skutków programów cięć budżetowych i reform strukturalnych, gdy po kryzysie finansowym państwa ponownie wchodzą na ścieżkę wzrostu gospodarczego. W publikowanych obecnie komentarzach akcentuje się znaczenie obu działań oraz interakcji między nimi, ale pozostaje przekonanie, że proces reform strukturalnych nie przynosi korzyści natychmiast, o czym wspomniano wyżej. To w wielkiej mierze tłumaczy, dlaczego radykalna polityka budżetowa uzyskiwała konieczne poparcie polityczne.

Druga interesująca konstatacja wynikająca z obserwacji Miguela Cardoso i Rafaela Doménecha to spostrzeżenie, że rynki finansowe mogą przybliżyć w czasie korzyści osiągane dzięki reformom poprzez zmianę oceny ryzyka inwestycji w danym kraju. Jeśli tak właśnie jest, to argument, iż na korzyści wynikające z reform strukturalnych trzeba czekać zbyt długo, może być słabszy niż się wydawało.

Reformy strukturalne i premia za ryzyko

Zbadaliśmy tę hipotezę, zebrawszy bardzo wiele wskaźników oceny polityki strukturalnej – wraz z wieloma innymi danymi dotyczącymi czynników, które według literatury przedmiotu wpływają na premię za ryzyko inwestycji w obligacje danego kraju, mianowicie wielkości zadłużenia i rezerw walutowych – a następnie używając metod ekonometrycznych w celu ustalenia, co znacząco wpływa na premie za ryzyko.

Podobnie jak Miguel Cardoso i Rafael Doménech do pomiaru premii za ryzyko kraju wykorzystaliśmy przeciętne pięcioletnie swapy ryzyka kredytowego. To umowy ubezpieczeniowe, w których jedna ze stron nabywa ochronę przed stratami spowodowanymi przez bankructwo danego podmiotu przed końcem okresu objętego umową.

W umowie swapu ryzyka kredytowego strona nabywająca ochronę płaci okresową premię aż do końca okresu objętego tą umową albo do bankructwa (w zależności od tego, co nastąpi najpierw). Jeśli dojdzie do takiego wydarzenia, strona nabywająca ochronę otrzymuje rekompensatę za spadek wartości papierów dłużnych. Rynkowe ceny swapów ryzyka kredytowego podaje się w płaconych rocznie punktach bazowych.

Przy ocenie premii za ryzyko zazwyczaj bierze się pod uwagę wielkość zadłużenia publicznego i rezerw walutowych. Wykorzystaliśmy ten model, wprowadzając do niego dane z naszego zbioru oraz swapy ryzyka kredytowego, aby dokonać pomiaru premii za ryzyko. Ustaliliśmy w ten sposób standardowy wynik: przy większych rezerwach walutowych premie za ryzyko obniżają się, wzrastają natomiast w sytuacji większego zadłużenia. Obie zmienne mają znaczenie przy oczekiwanym znaku (wartość dodatnia lub ujemna), ale problem polega na tym, że ten model prawie wcale nie tłumaczy zróżnicowania wielkości premii.

Zajmując się następnie reformami strukturalnymi, zebraliśmy z rozmaitych źródeł prawie 40 różnych mierników polityki prowadzonej w 19 państwach należących do OECD. Dane te dotyczyły regulacji rynku pracy, regulacji środowiska biznesowego, jakości instytucji oraz możliwości egzekwowania ustaleń ujętych w umowach, polityki dotyczącej kapitału ludzkiego, infrastruktury i zdolności dokonywania innowacji. Dzięki tym wskaźnikom zyskaliśmy obraz środowiska politycznego mającego pobudzać reformy strukturalne w perspektywie średnio- i długookresowej. Uwzględniliśmy te zmienne w estymowanym modelu i przekonaliśmy się, że niektóre z nich mają znaczenie. Okazało się również, że nasze rozszerzone równania z rozmaitymi zmiennymi dotyczącymi reform strukturalnych tłumaczą znacznie więcej niż model standardowy, bez tych zmiennych.

W początkowych fazach naszych prac badaliśmy, w jakim stopniu zmienne strukturalne odnoszące się do różnorodnych dziedzin polityki przyczyniają się do wytłumaczenia zmian warunków swapów ryzyka kredytowego. W fazach późniejszych poszukiwaliśmy optymalnego zbioru zmiennych złożonego z licznych badanych przez nas danych. Zrobiliśmy to poprzez minimalizowanie sumy rezydualnej kwadratów, aby przewidzieć, co się stanie ze swapami ryzyka kredytowego. Aby ustalić, które zmienne należy uwzględnić w modelu optymalnym, wykorzystaliśmy algorytm regresji opisany przez George’a Furnivala i Roberta Wilsona (regression by leaps and bounds). Ten algorytm daje nam optymalny model dla każdej możliwej liczby zmiennych objaśniających.

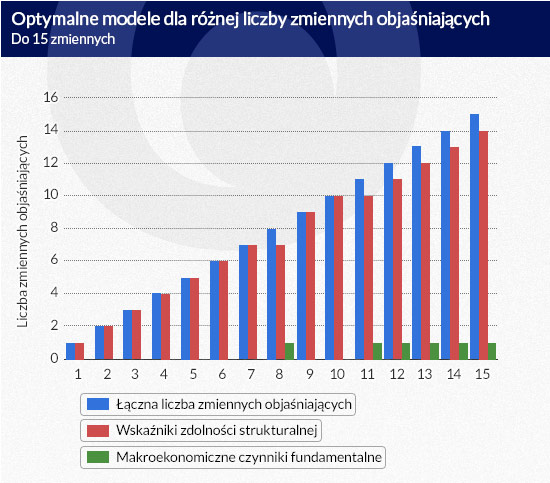

Infografika DG

Wykres ukazuje charakter zmiennych uwzględnionych w modelach regresji z liczbą zmiennych objaśniających dochodzącą do 15. Wyniki pokazują, że w optymalnych modelach zawierających do siedmiu zmiennych objaśniających nie należy uwzględniać żadnych makroekonomicznych czynników fundamentalnych. Co do modeli zawierających 8–15 zmiennych, tylko jeden z dwóch branych pod uwagę makroekonomicznych czynników fundamentalnych został uwzględniony w modelu optymalnym.

Oprócz tego wykorzystaliśmy różnorodne kryteria, aby dokonywać rozróżnień między modelami ukazanymi na powyższym wykresie (kryterium Cp Mallowsa, kryterium informacyjne Akaikego, poprawione kryterium informacyjne Akaikego i bayesowskie kryterium informacyjne). Przy przyjęciu tych kryteriów okazuje się, że optymalne są modele zawierające 7, 13 i 14 zmiennych objaśniających. Model z siedmioma zmiennymi objaśniającymi nie zawiera żadnych makroekonomicznych czynników fundamentalnych. Modele z 13 i 14 zmiennymi zawierają wprawdzie wśród zmiennych objaśniających wyrażoną procentowo wielkość zadłużenia, ale oprócz tego znajdują się w nich wskaźniki z każdej branej tu pod uwagę dziedziny strukturalnej.

Należy wspomnieć o jeszcze jednym interesującym wyniku informującym o wpływie miary zadłużenia, gdy jest uwzględniona w rozszerzonym modelu. Jego znak i znaczenie bardzo się różnią, a gdy w modelu uwzględnimy ostateczny zbiór znaczących zmiennych odnoszących się do reform strukturalnych. Okazuje się, że miara zadłużenia jest znacząca, ale ze znakiem ujemnym. W naszej interpretacji przyjmujemy, że wyższy poziom zadłużenia nie wiąże się z większymi premiami za ryzyko, gdy państwo zaciągające pożyczki wdrożyło zbiór strukturalnych programów politycznych, które przyczyniają się do wzrostu gospodarczego i poprawy zdolności spłaty zadłużenia.

Rynki o tym wiedzą

Nasza interpretacja ukazała, że rynki finansowe są… mądre. Oznacza to, że wiedzą, iż mogą udzielać mniej ryzykownych pożyczek gospodarkom o lepszych perspektywach rozwoju wynikających z prowadzenia odpowiedniej polityki. Biorą pod uwagę programy polityczne pobudzające reformy, o czym świadczą premie płacone za ryzyko, a niższe premie dodatkowo ułatwiają konieczne refinansowanie.

Oznacza to też, że rynki finansowe mogą przybliżyć w czasie efekty reform strukturalnych, co oznacza, że podjęcie zobowiązania wdrożenia reform strukturalnych przynosi natychmiastowe konsekwencje. Innymi słowy nie należy umniejszać skali bezpośrednich korzyści zapewnianych przez zobowiązanie do przeprowadzenia reform. Wnioskujemy, że należy przykładać większą wagę do znaczenia takich reform w pakietach działań antykryzysowych.

Camilo Umana Dajud jest doktorantem na Wydziale Ekonomii paryskiego Instytutu Nauk Politycznych (Sciences Po).

Christopher Findlay jest dziekanem Wydziału Architektury, Biznesu, Ekonomii i Prawa (Faculty of Professions) na Uniwersytecie Adelaide.

Silvia Sorescu (OECD).

Artykuł po raz pierwszy ukazał się w VoxEU.org. Tłumaczenie i publikacja za zgodą wydawcy.

Inwestorzy lubią wiadomości o reformach strukturalnych i szybko na nie reagują (c) Diego Cervo/Shutterstock

Szwajcarski bank Credit Suisse był głęboko zakorzeniony w globalnej gospodarce. Jego klientami byli miliarderzy i międzynarodowe korporacje. Finansował ogromne inwestycje w infrastrukturę. Był zbyt duży, by upaść. Jak zatem do tego doszło? Spróbował o tym opowiedzieć Duncan Mavin w książce „Meltdown”.

Wiele analiz wskazuje na to, że potencjał technologiczny polskiej gospodarki w 2024 r. charakteryzuje się znacznym wzrostem oraz inwestycjami w infrastrukturę cyfrową. W tym zakresie nasz kraj stanowi czołowy ośrodek w Europie Środkowo-Wschodniej. W ostatnich latach polski sektor IT odnotował znaczną ekspansję, przyczyniając się wydatnie do krajowego PKB. Stało się tak między innymi w wyniku działania ponad 60 tys. firm technologicznych oraz obecności dużych międzynarodowych korporacji, takich jak Google i Amazon.

Gruz uprzątnięty, pył opadł, ale kurz ciągle się unosi. Rodacy z doświadczeniami z PRL są oczywiście podzieleni. Niektórzy twierdzą nadal, że dojść do względnego dobrobytu, jaki mamy dzisiaj, można było inaczej i po mniejszych kosztach. Przekonywanie, że nie mają racji, a obecna sytuacja i pozycja Polski to cud niebywały, jest trudem zniweczonym, więc zbytecznym. Chcą tkwić w błędzie, niech błądzą.

Wartość relacji długu publicznego do PKB we Włoszech nie zawsze była tak wysoka jak obecnie. Dług zjednoczonego państwa włoskiego w 1861 r. stanowił mniej niż 40 proc. jego PKB, zaś jeszcze w latach 60. XX w. zaledwie 25 proc. PKB. W historii tego kraju zdarzały się także okresy, w których relacja długu publicznego do PKB była jeszcze wyższa niż obecnie i sięgała 160 proc. PKB, by następnie spaść. Skąd zatem wziął się dług publiczny Włoch, notujący dziś jedne z wyższych poziomów w ponad stusześćdziesięcioletniej historii tego państwa?

Wskaźniki urodzeń spadają na całym świecie, lecz nigdzie bardziej niż w Korei. Ten artykuł poddaje analizie, w jaki sposób normy dotyczące płci, kultura pracy i inne cechy społeczne współdziałają ze sobą i powstrzymują płodność w tym kraju pomimo dużych inwestycji w politykę rodzinną.

Amerykańskie cła spadły na Kanadę w trudnym momencie. Produktywność w gospodarce nie rośnie, a zależność od rynku USA jest bardzo duża. W krótkiej perspektywie kraj nie ma dużego pola manewru.

Prawdopodobieństwo wyginięcia ludzkości przed końcem XXI w. wynosi około 85 proc. – ocenia prof. Jakub Growiec, doradca ekonomiczny w Departamencie Analiz i Badan Ekonomicznych NBP, wykładowca SGH. Jego zdaniem kluczowym zagrożeniem jest niekontrolowany rozwój sztucznej inteligencji ogólnej (AGI), która może przejąć kontrolę nad światem. O losie ludzkości zadecyduje kilka najbliższych lat.

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Do wybudowania elektrowni jądrowej na Pomorzu potrzeba m.in. 39 tys. ton stali. Wylewanie tzw. betonu jądrowego w lokalizacji Lubiatowo-Kopalino rozpocznie się w 2028 r., a pierwszy blok zostanie ukończony w 2035 r.

Pandemia, problemy z łańcuchami dostaw, przemiany klimatyczne, wojna w Ukrainie i napięcia geopolityczne, a także konkurencja technologiczna (zwłaszcza na rynku samochodów elektrycznych i półprzewodników) postawiły pod znakiem zapytania ideę globalnego wolnego handlu. W efekcie coraz więcej państw i organizacji międzynarodowych wdraża rozwiązania interwencjonistyczne – w tym politykę przemysłową.

Czy można powiedzieć coś zupełnie nowego i świeżego o korporacjach i ich roli w gospodarce i społeczeństwie? Można. Udowadnia to znany ekonomista John Kay w książce „The Corporation in the Twenty-First Century”.

Kiedy świat wynurzył się z chaosu II wojny światowej, władzę objęli ludzie o przekonaniach makroekonomicznych, ukształtowanych w formacyjnym dla nich doświadczeniu lat 30. XX w.

Cena złota osiągnęła w kwietniu najwyższy poziom w historii. W głównym stopniu przełożyły się na to zakupy dokonywane przez banki centralne, czynniki behawioralne oraz przejściowy wzrost ryzyka geopolitycznego, wynikający z walk na Bliskim Wschodzie.

Mija blisko trzydzieści lat od chwili, gdy Narodowy Bank Polski przeprowadził denominację złotego. Jej przygotowanie było złożonym procesem – należało bowiem wszystko zaplanować, zaprojektować nowe monety i banknoty, zlecić ich produkcję, przygotować całą logistykę, a na koniec przekazać je przy pomocy banków do portfeli wszystkich Polaków.

W ostatnich latach, a szczególnie po rozpoczęciu wojny z Ukrainą, z Rosji płynie nieprzerwany przekaz o sukcesach. Ich skala narasta – gospodarka uodporniła się na sankcje i nawet się rozwija oraz restrukturyzuje, bieda spada, a zamożność rośnie, produkcja krajowa wypiera zaś import. Czy sukcesy mają jednak realny wymiar, czy głównie propagandowomedialny?

Odbudowa gospodarcza kraju i opanowanie chaosu walutowego należały do największych wyzwań, jakie stanęły przed władzami niepodległego państwa polskiego w 1918 r. Sanacja gospodarcza zależała zarówno od skutecznie przeprowadzonych reform finansów publicznych i skarbu państwa, jak również od szybkiego wprowadzenia do obiegu nowej, pełnowartościowej polskiej waluty. A to właśnie dobrze zorganizowany aparat skarbowy, sprawny obieg pieniądza i jego stabilna wartość stanowiły podstawę rozwoju ekonomicznego i społecznego odrodzonej Polski.

W ciągu najbliższych 30 lat rynek pracy będzie podlegał rozmaitym trendom. Do najważniejszych należą rozwój sztucznej inteligencji, starzenie się społeczeństw i ekologiczna transformacja. Każdy z nich będzie się wiązał z nowymi zagrożeniami, ale też i zawodowymi szansami.