Zadłużenie zagraniczne USA nie jest powodem do obaw. Na razie

Licząc w dolarach, Stany Zjednoczone są najbardziej zadłużonym krajem na świecie. Dopóki jednak są w stanie finansować swoje zobowiązania międzynarodowe w dolarach, zadłużenie zagraniczne nie jest dla nich powodem do obaw. Z punktu widzenia reszty świata sprawa ta może wyglądać zupełnie inaczej.

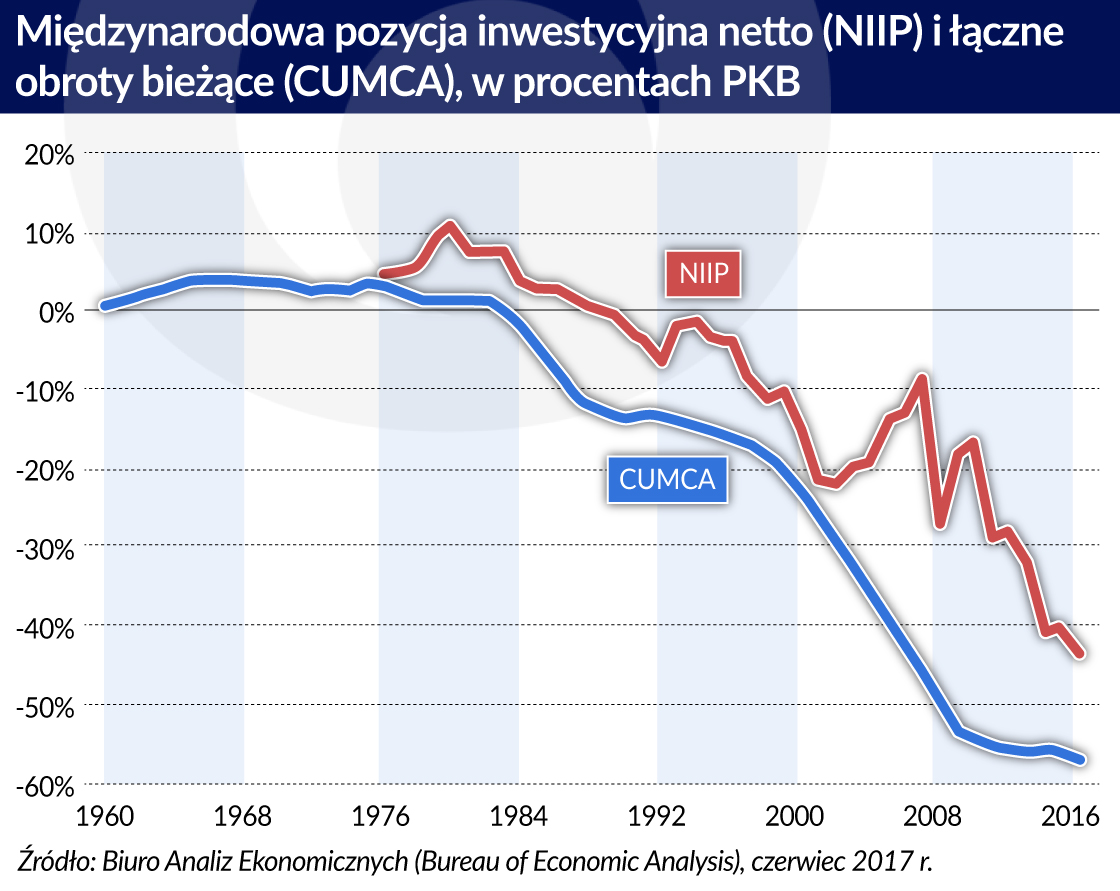

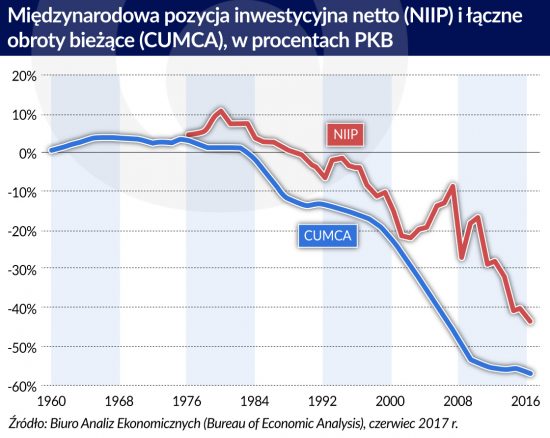

Z powodu utrzymujących się w przeszłości deficytów obrotów bieżących bilansu płatniczego Stany Zjednoczone wypracowały ujemną międzynarodową pozycję inwestycyjną netto (NIIP) w wysokości 8318 mld dol. (-43,5 proc. PKB), co stanowi najniższy poziom kiedykolwiek odnotowany przez ten kraj.

Bliższa analiza ujawnia wiele znaczących faktów.

Po pierwsze, USA nadal osiągają zyski kapitałowe pomimo swojego wysokiego zadłużenia netto.

Po drugie, zadłużenie zagraniczne USA jest o wiele mniejsze, niż można oczekiwać na podstawie skumulowanego deficytu obrotów bieżących.

Po trzecie, zmienność kursów wymiany dolara ma silny bezpośredni wpływ na zagraniczną pozycję inwestycyjną USA.

Po omówieniu tych faktów powrócę do ich konsekwencji dla stabilności zadłużenia zagranicznego USA.

Zadłużone, ale z dochodami z kapitału

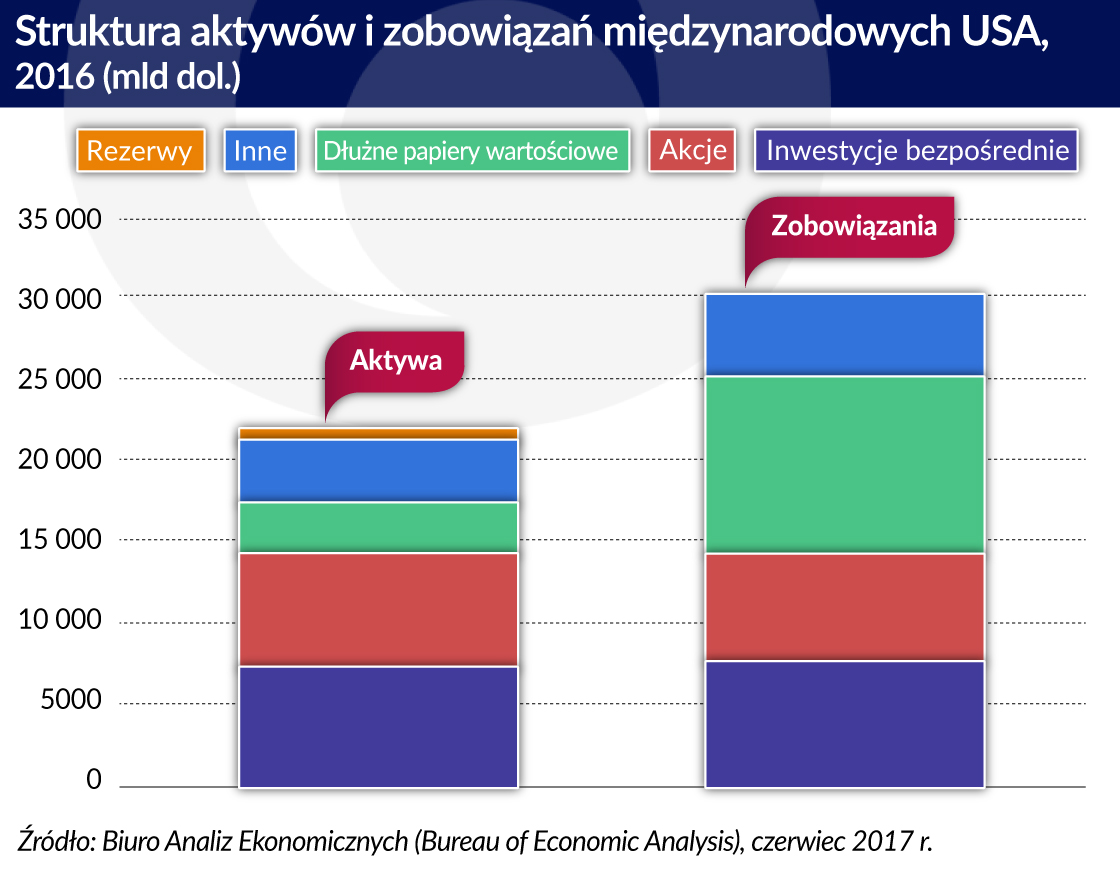

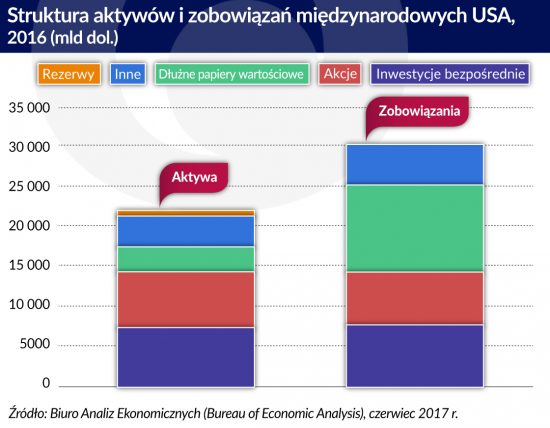

Kraj z ujemną wartością NIIP ma zazwyczaj ujemne saldo dochodów pierwotnych (które są częścią obrotów bieżących). Jednakże, jak zauważyli inni autorzy, USA mają w tej dziedzinie znaczącą nadwyżkę. Na przykład Hausmann i Sturzenegger (2005) sugerują, że nadwyżka dochodów z kapitału oznacza, że międzynarodowa pozycja inwestycyjna USA musi być o wiele lepsza, niż wskazują oficjalne statystyki. Twierdzą oni, że aktywa międzynarodowe USA muszą być znacznie większe niż te, które są ujęte w oficjalnych statystykach, a niewykazane aktywa nazywają „ciemną materią”. Jednakże niepotrzebna jest „ciemna materia”, aby wyjaśnić dodatnie saldo dochodów z kapitału. Wystarczy bliżej przyjrzeć się strukturze aktywów i zobowiązań międzynarodowych USA.

Międzynarodową pozycję inwestycyjną netto USA stanowi saldo ich aktywów międzynarodowych, które są ogromne, i zobowiązań międzynarodowych, które są jeszcze większe. Jeśli przeanalizujemy ich strukturę, różnice są uderzające. Aktywa międzynarodowe USA są silnie ukierunkowane na inwestycje bezpośrednie i kapitałowe inwestycje portfelowe, natomiast zobowiązania zaciągnięto w przeważającej części w dłużnych papierach wartościowych i innych inwestycjach (przede wszystkim kredytach i depozytach). Duży udział stosunkowo wysoko rentownych inwestycji w aktywach międzynarodowych USA z jednej strony i duży udział kategorii zobowiązań o niskiej rentowności w pasywach kraju z drugiej strony wyjaśnia, dlaczego USA mają dodatnie saldo pierwotnych zysków kapitałowych. USA uzyskują więcej w dywidendach i zyskach ze swoich inwestycji zagranicznych, niż muszą płacić z tytułu swoich zobowiązań zagranicznych (o niskiej rentowności).

Zadłużenie międzynarodowe mniejsze niż deficyt obrotów bieżących

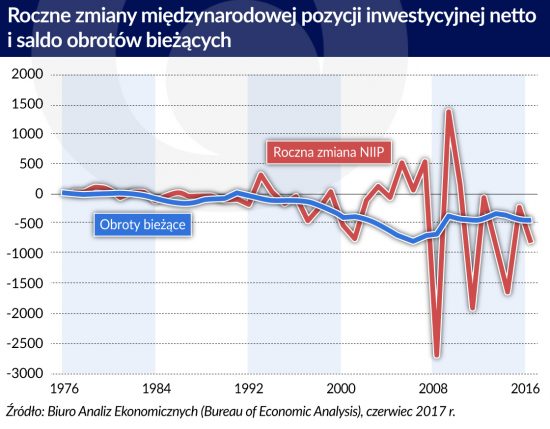

W 1976 roku, czyli w pierwszym roku, dla którego Biuro Analiz Ekonomicznych podaje dane dotyczące międzynarodowej pozycji inwestycyjnej netto USA, kraj ten wykazał aktywa netto w wysokości 85 mld dolarów. Od tego czasu łączny deficyt obrotów bieżących osiągnął imponujący poziom 10 500 mld dolarów. Natomiast NIIP Stanów Zjednoczonych spadł w tym okresie „jedynie” do poziomu – 8100 mld dolarów. Pomiędzy tymi liczbami występuje luka w wysokości 2400 mld dol., która powinna być wyjaśniona. Ponownie odpowiedzią jest nie błędna statystyka, lecz struktura aktywów i zobowiązań USA.

W przeszłości międzynarodowe podręczniki ekonomiczne stwierdzały, że saldo obrotów bieżących kraju jest czynnikiem stymulującym wzrost międzynarodowej pozycji inwestycyjnej kraju, a niektóre podręczniki nadal podtrzymują tę tezę. Nadwyżka obrotów bieżących umożliwia krajowi spłacanie zadłużenia zagranicznego i/lub zwiększenie swoich aktywów międzynarodowych. Z drugiej strony deficyt powoduje wzrost zadłużenia i/lub zmniejszenie rezerw.

Problem tego podejścia polega na tym, że po zbudowaniu przez kraj transgranicznych aktywów i pasywów ich wartość może się zmienić bez rejestracji tego faktu w bilansie płatniczym (który opiera się na przepływach rejestrowanych). Giełdy papierów wartościowych odnotowują wzrosty i spadki, podobnie jak wartości rynkowe zagranicznych inwestycji bezpośrednich i ceny obligacji. Im większe są pozycje międzynarodowe brutto, tym większe są ich zmiany.

Kiedy przyjmiemy właściwe podejście, uwzględnimy zmiany wartości międzynarodowych aktywów i zobowiązań. Takie zmiany wartości odzwierciedlają tylko zmiany w kapitale, ponieważ wypłaty dywidend, zysków i odsetek są już zawarte w saldzie obrotów bieżących. Podobnie jak w przypadku dodatniego salda dochodów z kapitału struktura aktywów i zobowiązań USA wyjaśnia, dlaczego międzynarodowa pozycja inwestycyjna netto tego kraju zmienia się w dużym stopniu niezależnie od salda obrotów bieżących. Zyski kapitałowe USA po stronie aktywów, w szczególności z inwestycji kapitałowych i bezpośrednich inwestycji zagranicznych, są często większe niż wzrost zobowiązań z tytułu odsetek (przede wszystkim od obligacji, kredytów i depozytów).

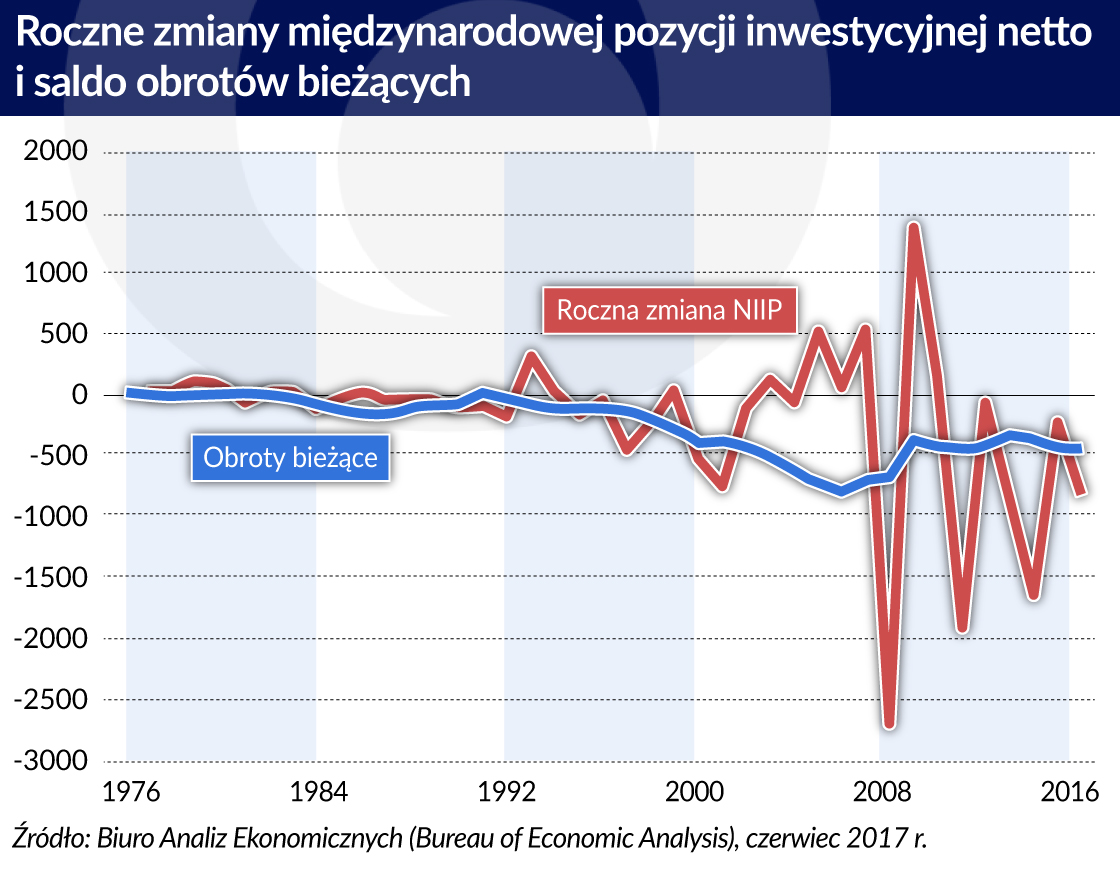

Oczywiście w latach, kiedy giełdy papierów wartościowych są bardzo niestabilne, NIIP może zmieniać się w sposób bardzo nieprzewidywalny. W 2008 roku, kiedy rynki papierów wartościowych załamały się po upadku Lehman Brothers, międzynarodowa pozycja inwestycyjna netto USA pogorszyła się o całe 2700 mld dolarów. W 2009 roku poprawiła się ponownie o 1300 mld dol., aby spaść ponownie o 1000 mld dol. w ciągu kolejnych dwóch lat.

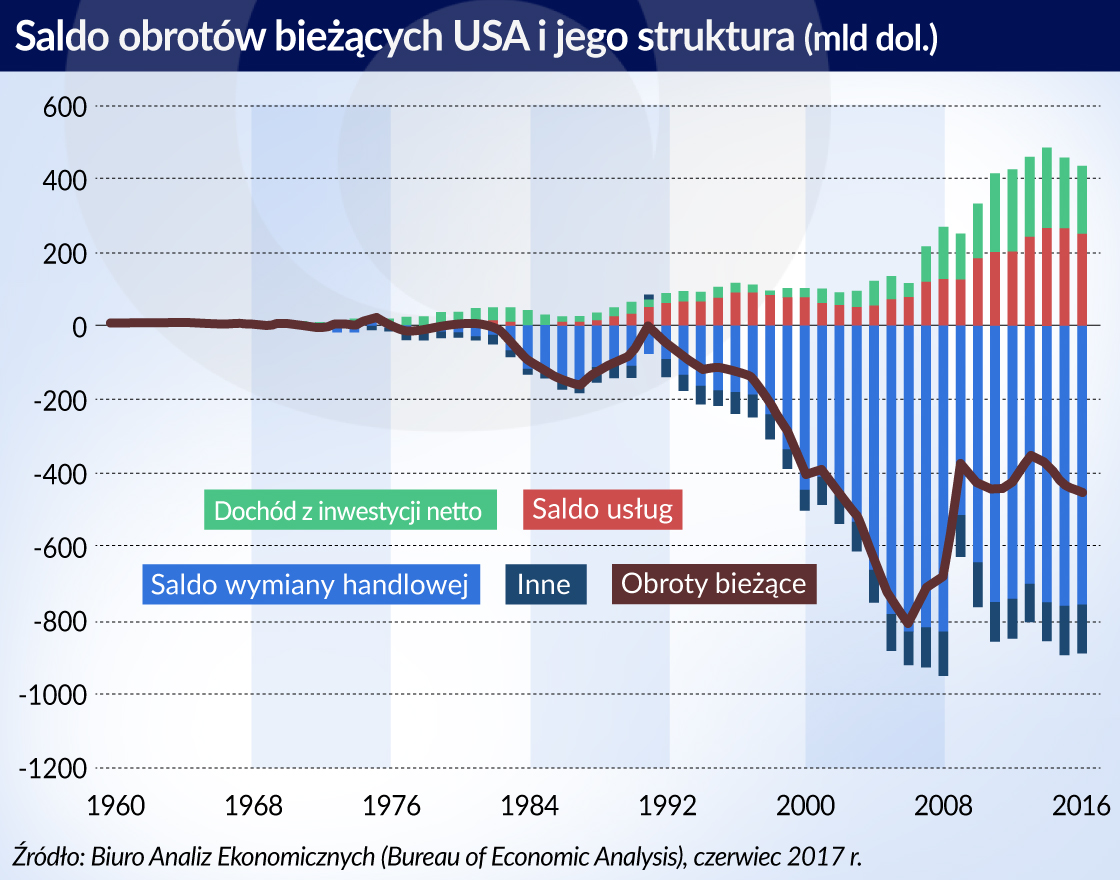

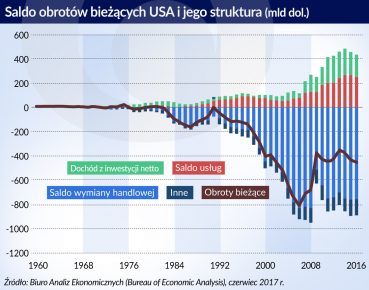

Takie wahania dalece przewyższają deficyt obrotów bieżących, który od 2008 roku wręcz wyraźnie się zmniejszył z powodu wzrostu dochodów netto z obrotu usługami oraz dochodów z kapitału. Można wyciągnąć wniosek, że dla kraju z dużymi międzynarodowymi aktywami i zobowiązaniami brutto znaczenie salda obrotów bieżących jako czynnika wyjaśniającego jego międzynarodową pozycję inwestycyjną netto mocno spada. Ma to negatywny wpływ szczególnie na trafność prognoz krótkoterminowych formułowanych na podstawie tego salda.

Dolar natomiast może być jeszcze ważniejszy

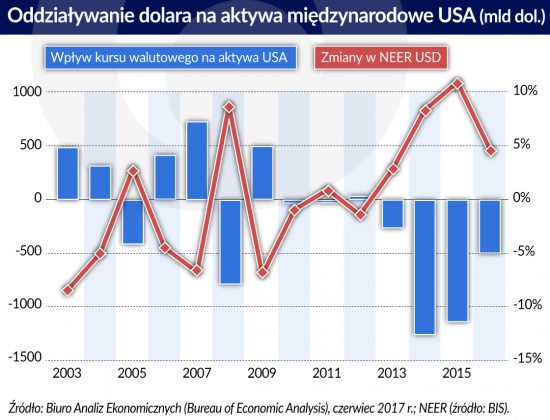

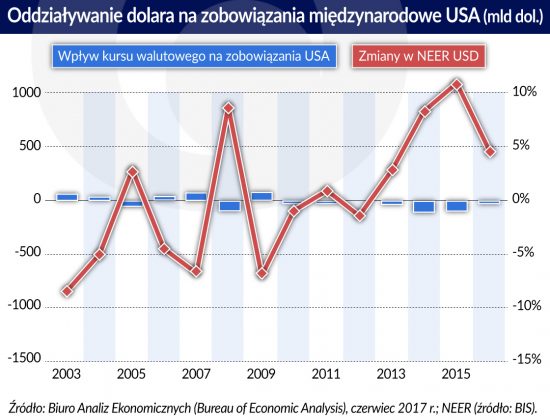

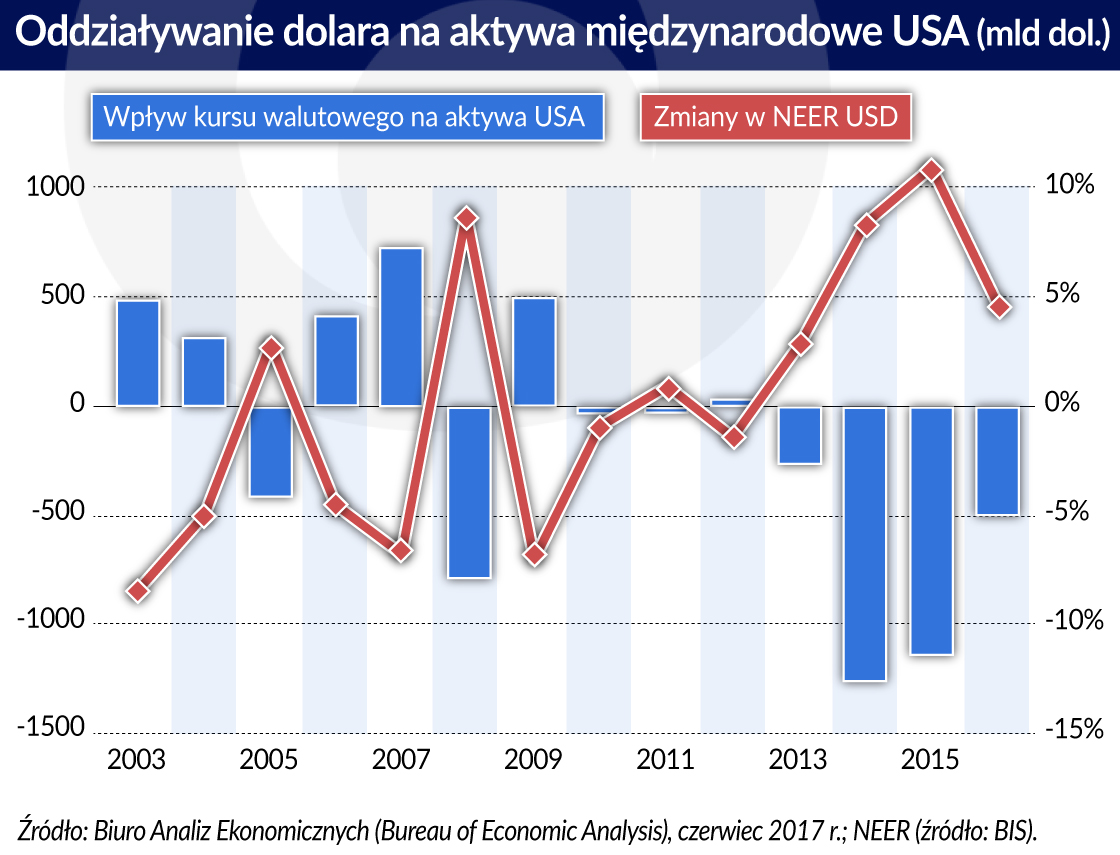

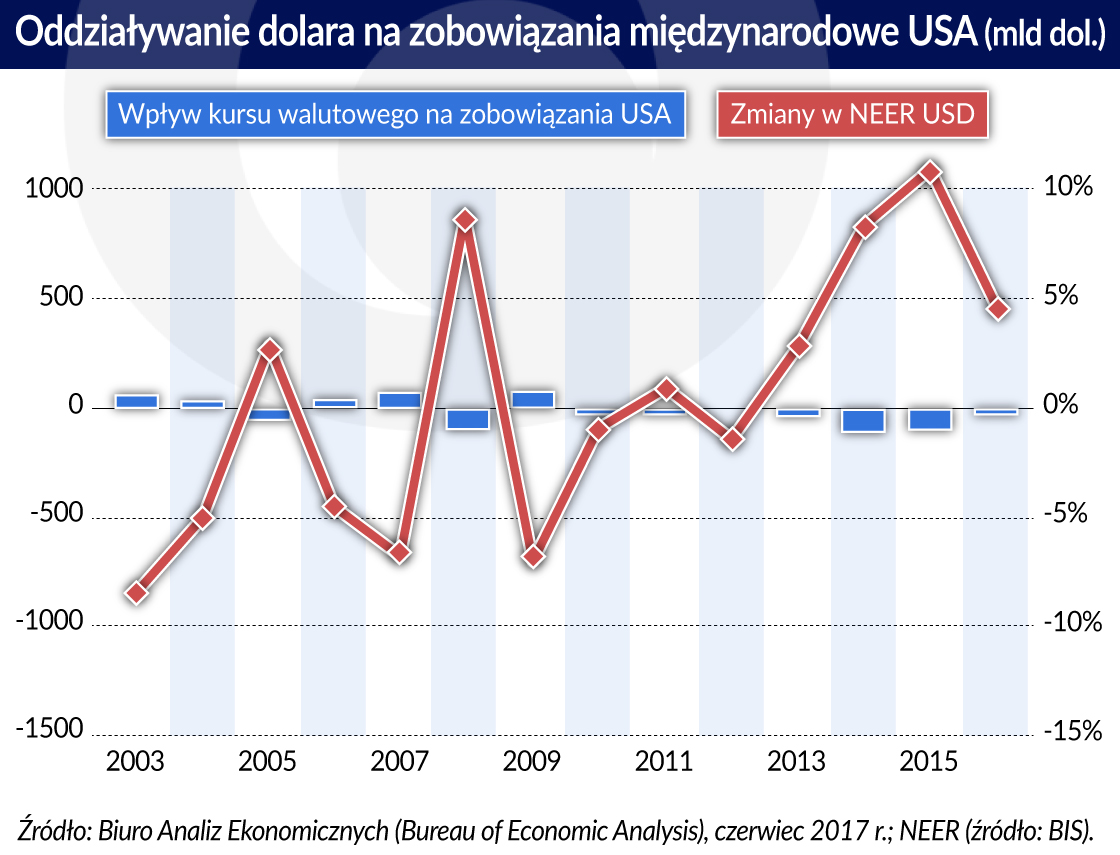

USA nie są zwykłym zadłużonym krajem, nadal mają bowiem najważniejszą walutę świata. Choć euro jest również ważną walutą, ustępuje ono pod każdym względem dolarowi amerykańskiemu (EBC 2017). Jedną z konsekwencji tego jest fakt, że ogromna część zobowiązań zagranicznych USA jest denominowana w dolarach, natomiast znaczące części aktywów zagranicznych tego kraju są denominowane w walutach obcych. Oznacza to, że kiedy wartość dolara spada, USA zyskują na swoich aktywach zagranicznych, natomiast wartość ich zobowiązań zagranicznych wyrażona w dolarach jest mniej więcej niezmienna. W rezultacie NIIP poprawia się.

Z drugiej strony silniejszy dolar ma negatywny wpływ na międzynarodową pozycję inwestycyjną netto USA. W przybliżeniu deprecjacja dolara amerykańskiego o 10 proc. powoduje poprawę tej pozycji o 1000 mld dolarów. Oznacza to, że w momencie, kiedy rynki zaczynają niepokoić się o wielkość zadłużenia USA, która może spowodować osłabienie dolara, problem z perspektywy amerykańskiej właściwie sam się rozwiązuje. Oczywiście pozostała część świata odczuwa spadek wartości swoich amerykańskich aktywów.

Dopóki dolar amerykański pozostanie dominującą walutą światową, dopóty USA nie muszą martwić się o wielkość swojego zadłużenia. Sytuacja ta mogłaby się zmienić dopiero wtedy, gdyby rynki wymagały, aby USA finansowały swoje aktywa w walucie obcej – tak jak działo się przez krótki okres w latach 80. XX wieku, kiedy USA zaciągały kredyty również w jenach japońskich. Jednak dzisiaj taka możliwość jest bardzo odległa. Pomimo sytuacji finansowej USA po prostu nie istnieje rynek o wielkości i płynności porównywalnej z rynkiem amerykańskich obligacji skarbowych. Poza tym ryzyka walutowe mogą być zabezpieczone. Na razie nie istnieje poważna konkurencja ze strony euro lub renminbi, którego rola na światowych rynkach finansowych jest w istocie pomijalna.

Wnioski

Słabnący dolar w szybkim tempie sprzyja poprawieniu międzynarodowej pozycji inwestycyjnej USA nie tyle przez tradycyjny kanał wymiany handlowej, ale przez zyski z tytułu kursów walut obcych osiągane na zobowiązaniach zagranicznych. Korzystna struktura międzynarodowych aktywów i zobowiązań pomaga również wyjaśnić, dlaczego międzynarodowa pozycja inwestycyjna tego kraju nie jest tak zła, jak można by oczekiwać, poprzestając na obserwacji łącznych deficytów obrotów bieżących. Ten drugi czynnik wyjaśnia również, dlaczego w przypadku USA – kraju, który w liczbach bezwzględnych jest największym dłużnikiem na ziemi – dochody z kapitału wypracowane na aktywach zagranicznych nadal przewyższają koszty obsługi zadłużenia zagranicznego. W ujęciu netto międzynarodowe zadłużenie USA nie jest czynnikiem negatywnie wpływającym na obroty bieżące.

Można zatem wyciągnąć wniosek, że dopóki Stany Zjednoczone są w stanie finansować swoje zobowiązania międzynarodowe w dolarach, dopóty ich zadłużenie zagraniczne nie stanowi dla nich powodu do obaw. Z perspektywy reszty świata sprawa ta może oczywiście wyglądać zupełnie inaczej.

Wim Boonstra – doradca specjalny, Raboresearch; profesor ekonomii i polityki monetarnej, Vrije Universiteit Amsterdam (Uniwersytet w Amsterdamie).

Artykuł po raz pierwszy ukazał się w VoxEU.org (tam dostępna jest pełna bibliografia). Tłumaczenie i publikacja za zgodą wydawcy.

Szwajcarski bank Credit Suisse był głęboko zakorzeniony w globalnej gospodarce. Jego klientami byli miliarderzy i międzynarodowe korporacje. Finansował ogromne inwestycje w infrastrukturę. Był zbyt duży, by upaść. Jak zatem do tego doszło? Spróbował o tym opowiedzieć Duncan Mavin w książce „Meltdown”.

Wiele analiz wskazuje na to, że potencjał technologiczny polskiej gospodarki w 2024 r. charakteryzuje się znacznym wzrostem oraz inwestycjami w infrastrukturę cyfrową. W tym zakresie nasz kraj stanowi czołowy ośrodek w Europie Środkowo-Wschodniej. W ostatnich latach polski sektor IT odnotował znaczną ekspansję, przyczyniając się wydatnie do krajowego PKB. Stało się tak między innymi w wyniku działania ponad 60 tys. firm technologicznych oraz obecności dużych międzynarodowych korporacji, takich jak Google i Amazon.

Gruz uprzątnięty, pył opadł, ale kurz ciągle się unosi. Rodacy z doświadczeniami z PRL są oczywiście podzieleni. Niektórzy twierdzą nadal, że dojść do względnego dobrobytu, jaki mamy dzisiaj, można było inaczej i po mniejszych kosztach. Przekonywanie, że nie mają racji, a obecna sytuacja i pozycja Polski to cud niebywały, jest trudem zniweczonym, więc zbytecznym. Chcą tkwić w błędzie, niech błądzą.

Wartość relacji długu publicznego do PKB we Włoszech nie zawsze była tak wysoka jak obecnie. Dług zjednoczonego państwa włoskiego w 1861 r. stanowił mniej niż 40 proc. jego PKB, zaś jeszcze w latach 60. XX w. zaledwie 25 proc. PKB. W historii tego kraju zdarzały się także okresy, w których relacja długu publicznego do PKB była jeszcze wyższa niż obecnie i sięgała 160 proc. PKB, by następnie spaść. Skąd zatem wziął się dług publiczny Włoch, notujący dziś jedne z wyższych poziomów w ponad stusześćdziesięcioletniej historii tego państwa?

Wskaźniki urodzeń spadają na całym świecie, lecz nigdzie bardziej niż w Korei. Ten artykuł poddaje analizie, w jaki sposób normy dotyczące płci, kultura pracy i inne cechy społeczne współdziałają ze sobą i powstrzymują płodność w tym kraju pomimo dużych inwestycji w politykę rodzinną.

Amerykańskie cła spadły na Kanadę w trudnym momencie. Produktywność w gospodarce nie rośnie, a zależność od rynku USA jest bardzo duża. W krótkiej perspektywie kraj nie ma dużego pola manewru.

Prawdopodobieństwo wyginięcia ludzkości przed końcem XXI w. wynosi około 85 proc. – ocenia prof. Jakub Growiec, doradca ekonomiczny w Departamencie Analiz i Badan Ekonomicznych NBP, wykładowca SGH. Jego zdaniem kluczowym zagrożeniem jest niekontrolowany rozwój sztucznej inteligencji ogólnej (AGI), która może przejąć kontrolę nad światem. O losie ludzkości zadecyduje kilka najbliższych lat.

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Do wybudowania elektrowni jądrowej na Pomorzu potrzeba m.in. 39 tys. ton stali. Wylewanie tzw. betonu jądrowego w lokalizacji Lubiatowo-Kopalino rozpocznie się w 2028 r., a pierwszy blok zostanie ukończony w 2035 r.

Pandemia, problemy z łańcuchami dostaw, przemiany klimatyczne, wojna w Ukrainie i napięcia geopolityczne, a także konkurencja technologiczna (zwłaszcza na rynku samochodów elektrycznych i półprzewodników) postawiły pod znakiem zapytania ideę globalnego wolnego handlu. W efekcie coraz więcej państw i organizacji międzynarodowych wdraża rozwiązania interwencjonistyczne – w tym politykę przemysłową.

Czy można powiedzieć coś zupełnie nowego i świeżego o korporacjach i ich roli w gospodarce i społeczeństwie? Można. Udowadnia to znany ekonomista John Kay w książce „The Corporation in the Twenty-First Century”.

Kiedy świat wynurzył się z chaosu II wojny światowej, władzę objęli ludzie o przekonaniach makroekonomicznych, ukształtowanych w formacyjnym dla nich doświadczeniu lat 30. XX w.

Cena złota osiągnęła w kwietniu najwyższy poziom w historii. W głównym stopniu przełożyły się na to zakupy dokonywane przez banki centralne, czynniki behawioralne oraz przejściowy wzrost ryzyka geopolitycznego, wynikający z walk na Bliskim Wschodzie.

Mija blisko trzydzieści lat od chwili, gdy Narodowy Bank Polski przeprowadził denominację złotego. Jej przygotowanie było złożonym procesem – należało bowiem wszystko zaplanować, zaprojektować nowe monety i banknoty, zlecić ich produkcję, przygotować całą logistykę, a na koniec przekazać je przy pomocy banków do portfeli wszystkich Polaków.

W ostatnich latach, a szczególnie po rozpoczęciu wojny z Ukrainą, z Rosji płynie nieprzerwany przekaz o sukcesach. Ich skala narasta – gospodarka uodporniła się na sankcje i nawet się rozwija oraz restrukturyzuje, bieda spada, a zamożność rośnie, produkcja krajowa wypiera zaś import. Czy sukcesy mają jednak realny wymiar, czy głównie propagandowomedialny?

Odbudowa gospodarcza kraju i opanowanie chaosu walutowego należały do największych wyzwań, jakie stanęły przed władzami niepodległego państwa polskiego w 1918 r. Sanacja gospodarcza zależała zarówno od skutecznie przeprowadzonych reform finansów publicznych i skarbu państwa, jak również od szybkiego wprowadzenia do obiegu nowej, pełnowartościowej polskiej waluty. A to właśnie dobrze zorganizowany aparat skarbowy, sprawny obieg pieniądza i jego stabilna wartość stanowiły podstawę rozwoju ekonomicznego i społecznego odrodzonej Polski.

W ciągu najbliższych 30 lat rynek pracy będzie podlegał rozmaitym trendom. Do najważniejszych należą rozwój sztucznej inteligencji, starzenie się społeczeństw i ekologiczna transformacja. Każdy z nich będzie się wiązał z nowymi zagrożeniami, ale też i zawodowymi szansami.

szłości międzynarodowe podręczniki ekonomiczne stwierdzały, że saldo obrotów bieżących kraju jest czynnikiem stymulującym wzrost międzynarodowej pozycji inwestycyjnej kraju, a niektóre podręczniki nadal podtrzymują tę tezę. Nadwyżka obrotów bieżących umożliwia krajowi spłacanie zadłużenia zagranicznego i/lub zwiększenie swoich aktywów międzynarodowych. Z drugiej strony deficyt powoduje wzrost zadłużenia i/lub zmniejszenie rezerw.

szłości międzynarodowe podręczniki ekonomiczne stwierdzały, że saldo obrotów bieżących kraju jest czynnikiem stymulującym wzrost międzynarodowej pozycji inwestycyjnej kraju, a niektóre podręczniki nadal podtrzymują tę tezę. Nadwyżka obrotów bieżących umożliwia krajowi spłacanie zadłużenia zagranicznego i/lub zwiększenie swoich aktywów międzynarodowych. Z drugiej strony deficyt powoduje wzrost zadłużenia i/lub zmniejszenie rezerw.