Reforma podatkowa w USA zmieni przepływy kapitału na świecie

Reforma systemu podatkowego w Stanach Zjednoczonych prawdopodobnie doprowadzi do trwałych zmian na przyszłej mapie inwestycyjnej świata. Spowoduje rewizje strategii międzynarodowych korporacji, co w dłuższym okresie będzie istotnie oddziaływać na międzynarodowe przepływy kapitałowe.

22 grudnia 2017 r. prezydent Donald Trump podpisał ustawę Tax Cuts and Jobs Act (TCJA), która jest uważana za największą od 1986 r. reformę systemu podatkowego w Stanach Zjednoczonych. Głównym celem ustawy TCJA jest pobudzenie inwestycji i zwiększenie zatrudnienia w amerykańskiej gospodarce. Planowany pakiet działań fiskalnych ma przyczynić się do poprawy klimatu inwestycyjnego w USA oraz skłonić amerykańskie korporacje ponadnarodowe (ang. U.S. multinational corporations) do przeniesienia produkcji i środków finansowych do kraju.

Poprawa klimatu inwestycyjnego

Ustawa TCJA ma również przeciwdziałać zjawisku przenoszenia przez firmy amerykańskie zysków do tzw. rajów podatkowych w celach optymalizacyjnych, a w konsekwencji zwiększyć wpływy z podatków w budżecie federalnym Stanów Zjednoczonych.

Pakiet fiskalny zawiera zatem środki zmierzające do poprawy klimatu inwestycyjnego w USA oraz działania w kierunku zmiany zasad opodatkowania dochodów z inwestycji poza granicami USA.

Środki ukierunkowane na poprawę klimatu inwestycyjnego w USA to:

– obniżenie stawki podatku dochodowego CIT z 35 proc. do 21 proc.;

– wprowadzenie możliwości odliczenia całości kosztów związanych z wydatkami firm na wyposażenie;

– wprowadzenie ograniczenia możliwości odliczenia kosztów odsetek związanych z finansowaniem dłużnym firm do wysokości 30 proc. dochodu podlegającego opodatkowaniu.

Środki zmieniające zasady opodatkowania dochodów z inwestycji poza granicami USA to:

– zastąpienie dotychczasowego ogólnoświatowego (ang. worldwide) systemu opodatkowania dochodów amerykańskich korporacji ponadnarodowych systemem terytorialnym (ang. territorial);

– wprowadzenie jednorazowego podatku od zagranicznych zysków zatrzymanych (ang. overseasretained earnings) w wysokości 15,5 proc. w odniesieniu do gotówki i 8 proc. w odniesieniu do aktywów niepłynnych;

– wprowadzenie narzędzi przeciwdziałających przenoszeniu przez firmy amerykańskie zysków za granicę (ang. profit sharing), w tym m.in podatku od wartości niematerialnych i prawnych (np. produkty własności intelektualnej).

Nie tylko obniżka podatków

Obniżka stawki podatku CIT z 35 proc. do 21 proc. będzie miała prawdopodobnie pozytywny wpływ na aktywność inwestycyjną w gospodarce Stanów Zjednoczonych, gdyż zmniejszy różnice w opodatkowaniu dochodów przedsiębiorstw w USA i innych krajach rozwiniętych (stawka podatku CIT w Unii Europejskiej wynosi przeciętnie 22 proc., a w OECD – 24 proc.).

Natomiast skutki zmniejszenia opodatkowania firm dla międzynarodowych przepływów kapitału będą prawdopodobnie niewielkie. Konferencja Narodów Zjednoczonych ds. Handlu i Rozwoju (ang. United Nations Conference on Trade and Development) – UNCTAD uważa, że wpływ obniżki podatku CIT na napływ inwestycji zagranicznych do amerykańskiej gospodarki będzie ograniczony.

Po pierwsze, przedsiębiorstwa działające w USA (krajowe i zagraniczne) w rzeczywistości płacą niższe podatki niż wynikałoby to z nominalnej stawki podatku CIT, gdyż mogą skorzystać z wielu ulg i zwolnień przewidzianych w amerykańskim prawie podatkowym. W konsekwencji efektywna stopa podatku od dochodów firm w USA jest tylko nieznacznie wyższa niż w krajach OECD. Financial Times podaje, że w latach 2013-2015 amerykański koncern General Electric zapłacił poniżej 20 proc. podatku od dochodów osiągniętych z działalności produkcyjnej, zaś w 2016 r. poniżej 10 proc.

Po drugie, z badań prowadzonych przez UNCTAD wynika, że wysokość podatku CIT nie jest najważniejszym czynnikiem decydującym o wyborze lokalizacji inwestycji zagranicznej. Korporacje ponadnarodowe kierują się raczej wielkością rynku zbytu, dostępnością surowców, materiałów i technologii, stanem rozwoju infrastruktury oraz wysokością kosztów pracy. Ten ostatni czynnik jest szczególnie istotny dla zrozumienia, dlaczego inwestycje firm amerykańskich płynęły szerokim strumieniem do krajów rozwijających się Azji Południowo-Wschodniej. Okazuje się, że godzinowe stawki płac w przetwórstwie przemysłowym w pięciu azjatyckich gospodarkach są przeciętnie 3-krotnie niższe niż w USA, co zdaniem UNCTAD może osłabić efekt obniżki CIT.

UNCTAD przewiduje, że ważniejsze znaczenie będzie miało wprowadzenie górnego limitu kwoty odsetek, jakie firmy działające w USA będą mogły odliczyć od podatku dochodowego. Oznacza to, że wzrosną koszty dla firm korzystających z finansowania dłużnego (m.in. pożyczka, kredyt bankowy), co w konsekwencji może doprowadzić do spadku transgranicznych transakcji fuzji i przejęć. Ponadto można spodziewać się mniejszego przepływu środków finansowych pomiędzy spółkami powiązanymi kapitałowo z tytułu pożyczek wewnątrzkorporacyjnych (ang. intercompany loans).

Miliardy dolarów wrócą do USA

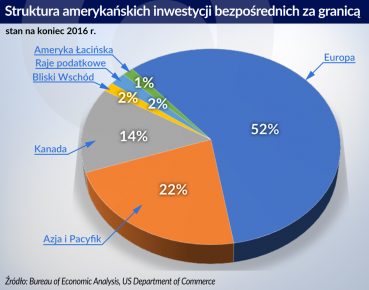

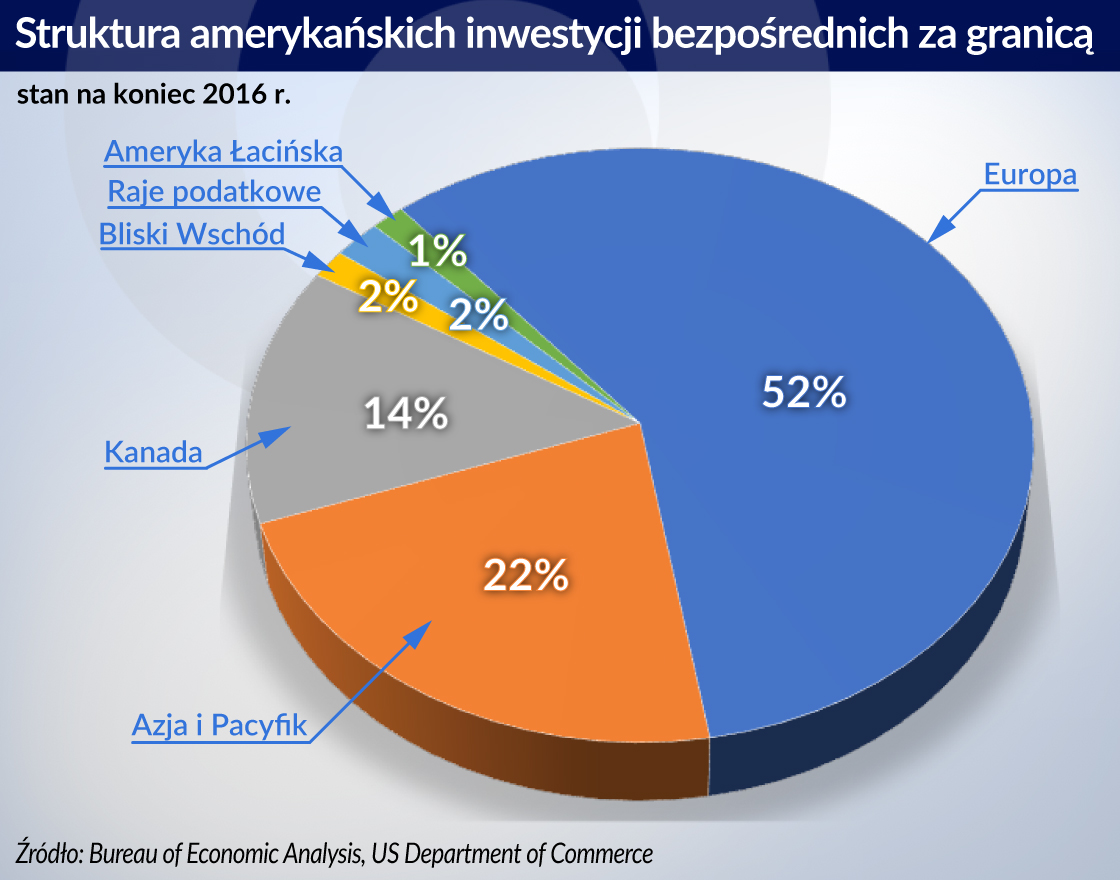

Zdecydowanie największy wpływ na wielkość i kierunki przepływów kapitałowych na świecie będzie miała zmiana zasad opodatkowania dochodów amerykańskich korporacji ponadnarodowych z inwestycji poza granicami kraju. W myśl dotychczasowych przepisów firmy amerykańskie płaciły podatki od zysków osiąganych za granicą w sytuacji, gdy wypłacały dywidendy i przesyłały je z powrotem do USA (tzw. repatriacja zysków). W praktyce zagraniczne spółki zależne kontrolowane przez amerykańskie korporacje ponadnarodowe nie wypłacały dywidend, lecz cały zysk reinwestowały. W konsekwencji Stany Zjednoczone nagromadziły ogromne zasoby środków pieniężnych poza granicami kraju. Znalazło to odzwierciedlenie w statystyce bilansu płatniczego i międzynarodowej pozycji inwestycyjnej USA w postaci ekstremalnie wysokich wartości amerykańskich inwestycji bezpośrednich za granicą.

UNCTAD szacuje, że wartość zagranicznych zysków amerykańskich korporacji ponadnarodowych w 2016 r. wyniosła 3,2 biliona dolarów (z czego 2 biliony dolarów stanowi gotówka) i była prawie siedmiokrotnie wyższa niż w 2005 r. Skala repatriacji zysków zagranicznych będzie zależeć przede wszystkim od decyzji największych firm amerykańskich. Serwis Bloomberg podaje, że wartość zgromadzonych za granicą środków pieniężnych pięćdziesięciu spółek z indeksu S&P 500 wynosi 925 mld dolarów, podczas gdy zagraniczne rezerwy gotówkowe pięciu największych spółek technologicznych (Apple, Microsoft, Cisco, Alphabet i Oracle) są wyceniane na 535 miliardów dolarów.

Nowe przepisy podatkowe zwalniają amerykańskie korporacje ponadnarodowe z obowiązku płacenia podatku od dochodów osiąganych poza granicami kraju nawet w przypadku repatriacji zysków. Oznacza to, że firmy z USA nie będą miały już bodźca do utrzymywania środków pieniężnych za granicą. Jeśli zdecydują się przenieść środki do kraju, to w myśl ustawy TCJA będę musiały zapłacić jednorazowy podatek od zatrzymanych zysków (15,5 proc. od gotówki i 8 proc. od aktywów niepłynnych).

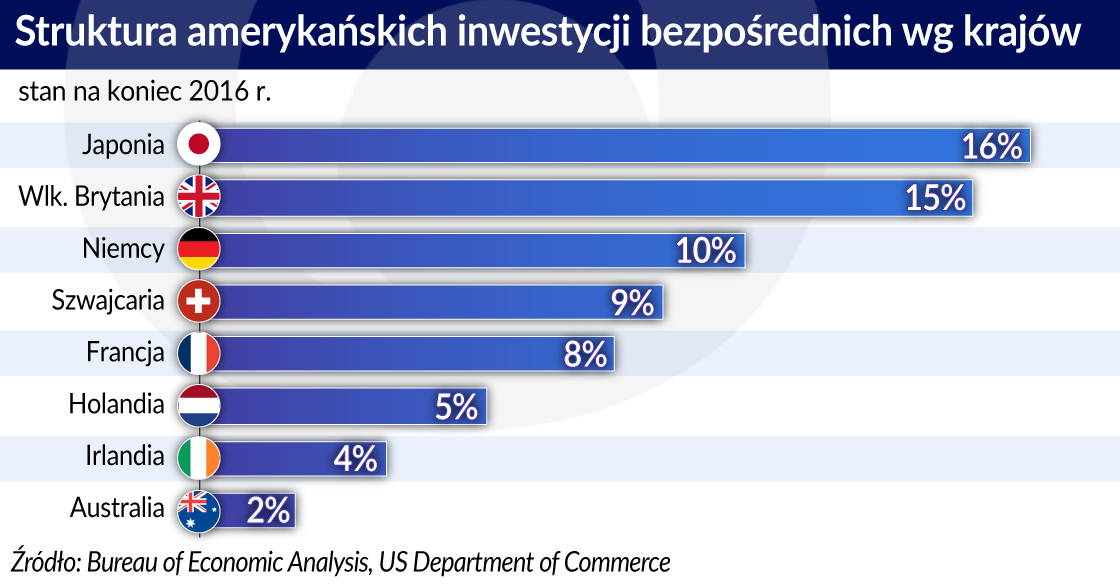

Nowe zasady opodatkowania dochodów z inwestycji zagranicznych prawdopodobnie doprowadzą do znacznych zmian w bilansie płatniczym i międzynarodowej pozycji inwestycyjnej Stanów Zjednoczonych. W sytuacji masowej repatriacji zysków dojdzie do jednoczesnego zmniejszenia wartości amerykańskich inwestycji bezpośrednich za granicą oraz zwiększenia wartości zagranicznych inwestycji bezpośrednich w USA. UNCTAD szacuje, że wartość amerykańskich inwestycji poza granicami kraju może spaść z 6,4 do 4,5 biliona dolarów. Agenda ONZ przewiduje, że znaczna część zagranicznych środków firm amerykańskich zostanie wycofana z rajów podatkowych i z Wielkiej Brytanii, gdzie przechowywane są najbardziej płynne aktywa pieniężne.

Jak zareagują inne kraje

Raczej nie należy spodziewać się znacznego odpływu kapitału z krajów rozwijających się (przypada na nie 25 proc. wszystkich amerykańskich inwestycji bezpośrednich poza granicami kraju), gdyż jak wynika z danych Biura Analiz Ekonomicznych Departamentu Handlu USA (ang. U.S.The Bureau of Economic Analysis) ulokowane tam środki zostały zainwestowane w aktywa trwałe.

Potencjalny wpływ reformy podatkowej w Stanach Zjednoczonych na międzynarodowe przepływy kapitału będzie zależeć również od reakcji innych państw. Można przypuszczać, że część krajów zdecyduje się na podobne działania i postanowi obniżyć stawki podatku CIT, aby przyciągnąć korporacje ponadnarodowe i/lub zatrzymać u siebie dotychczasowych inwestorów.

Dla przykładu: Chiny wprowadziły niedawno instrumenty mające skłonić obecne w ich gospodarce firmy zagraniczne do podjęcia kolejnych projektów inwestycyjnych. Rywalizacja pomiędzy krajami w zakresie korzystniejszego opodatkowania dochodów firm może odbić się negatywnie zwłaszcza na państwach o niskich stopach podatku CIT, dla których dochody z podatków stanowią ważne źródło wpływów do budżetu.

Opinie wyrażone w niniejszym artykule są osobistymi poglądami i nie przedstawiają stanowiska organów NBP.

Studenci zagraniczni stanowią coraz ważniejsze źródło przychodów ośrodków akademickich w krajach rozwiniętych. Ich obecność wpływa też pozytywnie na gospodarki tych państw.

Spowolnienie gospodarcze, napięcia geopolityczne, obawy dotyczące bezpieczeństwa łańcucha dostaw i szerzej bezpieczeństwa narodowego prowadzące do wzrostu protekcjonizmu i fragmentacji handlu, bardziej restrykcyjne otoczenie regulacyjne biznesu, trudniejsze globalne warunki finansowe i rosnące koszty negatywnych skutków zmian klimatu to wybrane czynniki podważające stabilność i przewidywalność globalnych przepływów inwestycyjnych. Nie pozostają bez wpływu na przepływy zagranicznych inwestycji bezpośrednich (ZIB), zarówno w rozwiniętych, jak i w rozwijających się krajach.

Francuska ekonomistka z Uniwersytetu Harvardzkiego – laureatka nagrody Clarka – została wyróżniona za analizę wpływu podatków na innowacje. Charakterystyczną cechą jej badań jest między innymi udział dużej liczby ankietowanych.

Bankowość przez dekady przyzwyczaiła nas do zawiłych sformułowań, zdań wielokrotnie złożonych i paragrafów pisanych drobnym druczkiem. To wszystko budowało dystans, powodowało frustrację, a niejednokrotnie prowadziło do finansowych tarapatów. Jak choćby w przypadku kredytów frankowych.

Inkluzywny rozwój i uspołecznienie własności na poziomie wspólnot lokalnych mogą być odpowiedzią na rażące niesprawiedliwości oraz globalne wyzwania, takie jak wykluczenie ekonomiczne, zmiany klimatyczne i populizm – przekonują autorzy książki „Dobrobyt społeczności”.

Rośnie PKB, spada inflacja – listopadowa projekcja Departamentu Analiz i Badań Ekonomicznych NBP przynosi dobre wiadomości. Za tempo wzrostu gospodarczego mają odpowiadać głównie środki z KPO, a inflację w ryzach utrzymywać towary z Chin.

Niegdyś odległa perspektywa Dnia Kwantowego (Q-Day) – momentu, w którym komputery kwantowe złamią globalne szyfry – stała się horyzontem bieżącej dekady, przesuwając ryzyko technologiczne na czoło strategicznych zagrożeń dla stabilności makroekonomicznej.

Objęcie urzędu premiera przez pierwszą kobietę w Japonii, spadkobierczynię powszechnie szanowanego Shinzō Abe, pobudza nadzieje na przełamanie długoletnich negatywnych trendów w gospodarce tego kraju. Nie będzie to łatwe, zważywszy na starzejącą się szybko populację, ogromny dług, duże uzależnienie od paliw kopalnych i mało stabilne globalne otoczenie.

Dla Duńczyków to jest szok, że rząd nagle im mówi, że powinni mieć w domu i gotówkę, i radio na baterie, i dodatkową żywność w puszkach. Świadomość niepewnej sytuacji geopolitycznej rośnie i będzie wpływała na naszą gospodarkę – stwierdził w rozmowie z „Obserwatorem Finansowym” Jan Størup Nielsen, dyrektor Nordea Markets.

Rosja od lat starannie przygotowywała swoją gospodarkę na czas konfrontacji z Zachodem. Sankcje, które zostały nałożone na nią po inwazji na Ukrainę, nie przyniosły spodziewanego rezultatu. Czy „forteca Rosja” jest odporna na presję i czy jest bliska samowystarczalności, jak chciałby tego Putin, czy może znajduje się już na krawędzi załamania?

Wodór to paliwo przyszłości, ale jego przechowywanie i transport to ogromne wyzwania. O bezpieczeństwie, nowoczesnych materiałach i szansach Polski na rozwój technologii wodorowych mówi prof. Mariusz Krawiec, kierownik Katedry Fizyki Powierzchni i Nanostruktur w Instytucie Fizyki na Wydziale Matematyki, Fizyki i Informatyki UMCS w Lublinie.

Gotówka to wolność? A może zbędny, trącący myszką, relikt? Jak przekonuje Brett Scott w książce „Cloudmoney”, to jeden z niezbędnych aspektów niezależności w wymiarze społecznym i indywidualnym.

W przełomowym ruchu członkowie NATO poparli nowy narodowy wskaźnik wydatków: 5 proc. PKB na wojsko. W przeszłości do takiego zobowiązania nawoływał m.in. prezydent RP Andrzej Duda, ale decydujący był sygnał nadany przez prezydenta USA Donalda Trumpa.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.