Dalsza stabilizacja cen ropy naftowej w perspektywie średnioterminowej

Kategoria: AnalizyRaporty głównych ośrodków analizujących globalny rynek ropy naftowej pokazują, że cena ropy Brent utrzyma się w średnioterminowym trendzie bocznym.

Ekonomista, pracuje w NBP, specjalizuje się w zagadnieniach polityki pieniężnej i rynków walutowych

więcej publikacji autora Paweł Kowalewski

Trudno rozpatrywać brak współpracy między konsumentami a producentami w kategoriach pragmatyzmu. Konsumenci za wszelką cenę chcą jak najmniej płacić za dostarczaną im ropę. Z kolei producenci chcieliby maksymalizować zysk i w efekcie znać odpowiedź na pytanie: czy za wydobytą baryłkę ropy naftowej dostaną więcej dolarów dziś czy być może jutro. Jeśli jutro, to na pewno wydobycie dzisiaj jest nieopłacalne. Egoistyczna postawa jednych i drugich musiała prowadzić do niepotrzebnych napięć.

Konsumenci zawsze oczekiwali gwarancji podaży. Innymi słowy, ropa miała być na każde ich zawołanie w myśl starej zasady: klient płaci i wymaga. Z kolei producenci chcieli otrzymać gwarancję popytu, której de facto nigdy nie dostali. Dlaczego jest to dla nich istotne?

Obok odwiecznego dylematu (czy wydobyć baryłkę dziś, czy jutro), dochodzi kwestia utrzymania całej infrastruktury wydobywczej. Tak jak tłumaczył były główny ekonomista OPEC: Hasan Qabazard, alternatywny koszt inwestowania w infrastrukturę wydobywczą jest naprawdę wysoki. Jego zdaniem, kraje arabskie powinny czynić wszystko, by uniknąć nazywanej powszechnie choroby holenderskiej lub – jak kto woli – monokultury przemysłowej. A każdy dodatkowo zainwestowany dolar w infrastrukturę wydobywczą odbywa się de facto kosztem działań na rzecz zapewnienia dywersyfikacji gospodarki tych krajów.

Z powyższego opisu widać, że zarówno konsumenci, jak i producenci stoją w obliczu tego, co można nazwać klasycznym przykładem konfliktu strukturalnego. Przede wszystkim za sprawą popytu, a dokładniej zmian w ośrodkach generujących popyt.

Europa od dłuższego czasu notuje spadek popytu na ropę.

Stawiająca na ekologię Europa od dłuższego czasu notuje spadek popytu na ropę. Z kolei uzależnione od ropy USA (zwłaszcza sektor transportowy) postawiły na rozwój rewolucji łupkowej, która niewiele ma wspólnego z ekologią. Zresztą najprawdopodobniej celem rewolucji łupkowej było uniezależnienie konsumentów od dyktatu producentów. Czy tak się stało – trudno powiedzieć.

Rzecz w tym, że łupki nie zostały odebrane pozytywnie przez wielu producentów ropy. Świadczyć o tym może wojna cenowa wypowiedziana w listopadzie 2014 r. przez Arabię Saudyjską. Tym samym łupki trudno uznać za przejaw współpracy między producentami a konsumentami.

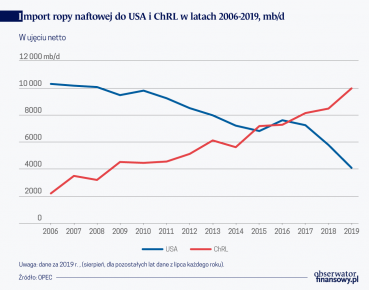

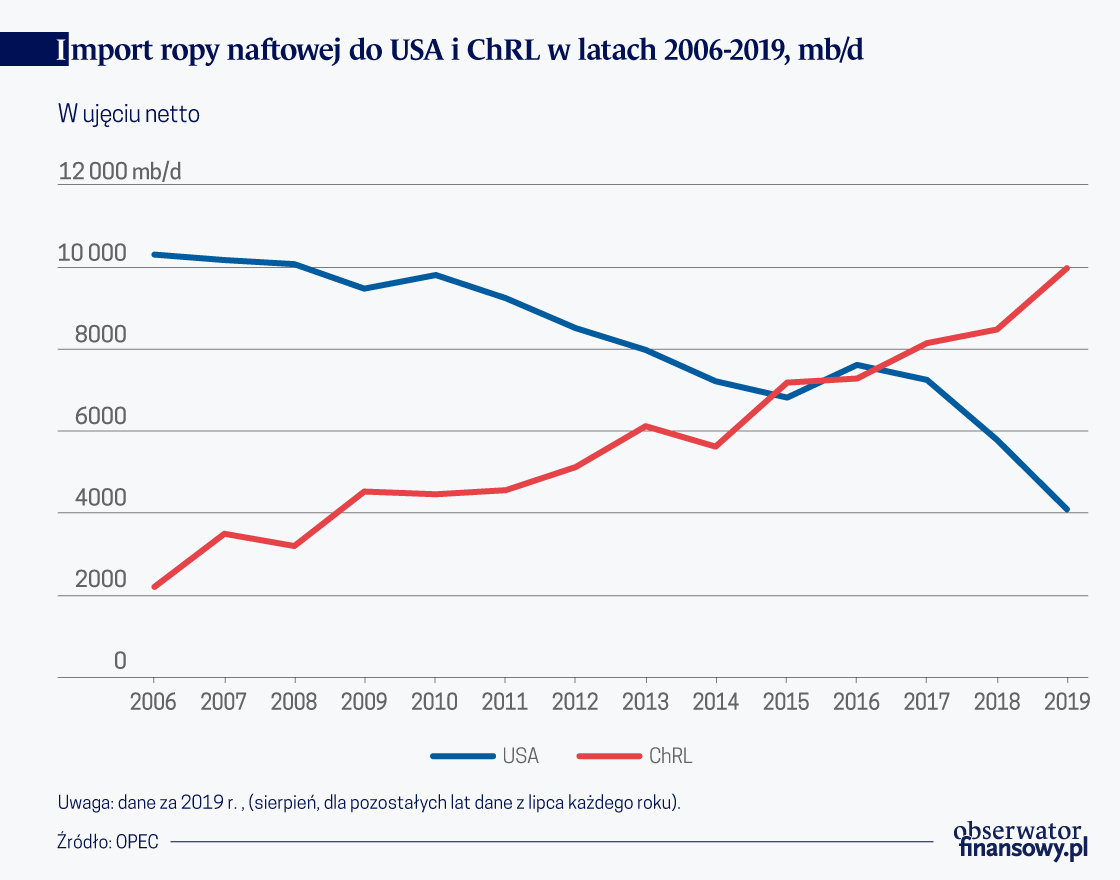

Chcąc jednak zobaczyć, jak na przestrzeni ostatnich lat przejawiał się brak takiej współpracy, wystarczy przyjrzeć się szlakom geograficznym, które wytyczają napływ wydobywanej ropy naftowej. Trudno znaleźć lepszy okres na dokonanie takiej analizy niż ostatnie 13 lat. Przede wszystkim w oczy rzuca się zmiana lidera wśród największych importerów ropy naftowej. Nie są to już USA. Oddały palmę pierwszeństwa Chinom.

Nie chce się wierzyć, że jeszcze do 1993 r. Chiny były samowystarczalne jeśli chodzi o ropę naftową. Przyspieszający wzrost gospodarczy uzależnił Chińczyków od ropy naftowej. Widać to najlepiej w sektorze motoryzacyjnym. W 1994 r. rząd zezwolił na joint venture z udziałem (mniejszym niż 50 proc.) firm zagranicznych, tworzące podwaliny dzisiejszego przemysłu samochodowego. O ile jeszcze w pierwszej połowie lat 90. ubiegłego stulecia, liczba zarejestrowanych pojazdów z trudem przekraczała 10 milionów, teraz przekracza 300 milionów.

Zapotrzebowanie na ropę w Chinach wynosi 13 mln baryłek dziennie – 13 proc. światowego popytu.

W 1993 r. popyt na ropę w Chinach wynosił ok. 3 miliony baryłek dziennie. W 2006 r. wzrósł do około 7 milionów baryłek, co stanowiło ok. 8 proc. ówczesnego, światowego popytu. Obecnie jest to 13 mln baryłek dziennie, czyli 13 proc. światowego popytu.

Nic więc dziwnego, że na przestrzeni de facto ćwierć wieku, ChRL z raczkującego importera stała się największym importerem ropy naftowej na świecie. Szokująca jest też dynamika przyrostu. O ile w 2006 roku import ropy (wraz produktami ropopochodnymi) wynosił niespełna 4 miliony baryłek dziennie, tak dzisiaj przekracza w porywach dziesięć milionów baryłek.

Innymi słowy, co dziesiąta baryłka wydobywana poza Chinami trafia w ostatecznym rozrachunku do Państwa Środka. Przekazywanie pałeczki lidera – tak jak pisze EIA (U.S. Energy Information Administration) – odbywało się dwuetapowo. Jeśli w skład importu uwzględnimy produkty ropopochodne, to Chiny wysunęły się na pozycję lidera już w 2013 r. Z kolei ograniczenie analizy jedynie do samej ropy naftowej wydłużyło okres dominacji amerykańskiej do roku 2017.

Wyżej opisywane zawirowania pozwalają wysnuć tezę, w myśl której obok omawianej gwarancji popytu i podaży dochodzi jeszcze jeden czynnik w postaci gwarancji transportu. Producenci ropy naftowej na pewno nie mają powodów do użalania się. Rzecz w tym, że spadek importowanej przez USA ropy jest kompensowany z nawiązką przez rosnący import Chin.

Popyt na ropę maleje także we wspomnianej Europie Zachodniej czy Japonii. Spadek w tych częściach świata jest z kolei rekompensowany szybkim wzrostem popytu w Indiach. Czy zatem można mówić o braku gwarancji popytu ze strony konsumentów? Być może popyt stale rośnie, ale zmieniają się ośrodki go generujące.

Amerykanie zaczęli importować ropę naftową naprawdę w dużych ilościach dopiero w latach 70. XX wieku, przede wszystkim za sprawą dwóch szoków naftowych. Ale importowali czarne złoto także wcześniej. Dlatego udało im się zdywersyfikować dostawy ropy naftowej, zwłaszcza kiedy USA były importerem netto.

W pewnym momencie importowały ropę z ok. 20 różnych krajów na świecie. Tym samym USA nie pozwoliły sobie na uzależnienie się od jednej części świata w zakresie dostawy tak strategicznego surowca.

Wyżej opisywana sztuka w mniejszym stopniu udaje się Chinom. Pekin próbował dywersyfikować swoje źródła dostaw. Świadczyć o tym mogą ogromne środki (oraz pożyczki) inwestowane w Wenezueli. Wiemy jednak, czym się skończył flirt Pekinu z Caracas i nic dziwnego, że wielu Chińczyków określa politykę swojego kraju wobec Wenezueli mianem wyjątkowo kosztownej pomyłki.

Ponad 40 proc. chińskiego importu ropy przypada na Arabię Saudyjską oraz Iran.

Patrząc na źródła importu ropy do Chin widzimy nie tylko znacznie mniejszą dywersyfikację w ujęciu ilościowym. Widzimy wręcz dużą koncentrację, gdyż ponad 40 proc. importu ropy przypada na Arabię Saudyjską oraz Iran. Tym samym można mówić o mieszance wybuchowej.

Na ten problem zwraca uwagę stały felietonista na łamach Financial Times, Prof. Nick Butler z King’s College w Londynie. Aż strach pomyśleć, co może się wydarzyć na wypadek jakiegokolwiek konfliktu w Cieśninie Ormuz. Ponadto uzależnienie się od dostaw z tej części świata musi z definicji prowadzić do napięć między Waszyngtonem a Pekinem. Dla tego ostatniego Iran jest po prostu zbyt ważny, aby lansowane przez USA i wymierzone w Teheran sankcje były w ogóle brane pod uwagę.

Czy stosunkowo niewielka dywersyfikacja importu ropy do Chin będzie miała wpływ na konsumentów spoza ChRL? Najprawdopodobniej tak. Tym bardziej, że wszyscy dostawcy będą chcieli maksymalnie wykorzystać uzależnienie Chin. Wystarczy wskazać przykład samego Iranu, którego zachowanie sprawia wrażenie, jakby Teheranowi częste informacje na temat napięć wokół zatoki Ormuz były na rękę. Natomiast odcięcie świata od dostaw ropy płynących przez Ormuz zachęci innych producentów do dyktowania bardzo wysokich cen. Będąc w potrzebie gospodarczej Chiny wydają się gotowe zapłacić naprawdę wysoką cenę za dostawy ropy.

Dlatego nie wolno zamknąć niniejszej analizy bez odniesienia się do działań ChRL na rzecz budowy swoich strategicznych rezerw. Prof. Butler tłumaczy, że wzrost importowanej przez Chiny ropy powyżej psychologicznej bariery 10 milionów baryłek dziennie może być tłumaczony intensyfikacją działań w rozbudowywaniu strategicznych rezerw.

Jeszcze latem tego roku pisałem, że rezerwy Chin powinny gwarantować funkcjonowanie gospodarki od 40 do 50 dni. We wrześniu Lee Fulong, odpowiedzialny za planowanie i rozwój w chińskiej krajowej administracji kierującej sprawami energetycznymi (National Energy Administration) zaskoczył wszystkich, twierdząc, że rezerwy ropy naftowej (handlowe i strategiczne) pozwalają funkcjonować gospodarce ChRL już przez około 80 dni.

Chiny na pewno będą rozbudowywać rezerwy przynajmniej do 2020 r. Jest jednak mało prawdopodobne, by chińskie rezerwy stanowiły istotny wentyl bezpieczeństwa na wypadek ewentualnych napięć będących pochodną wyłaniania się nowych szlaków handlowych na światowym rynku ropy naftowej. Tym samym zagadnienie gwarancji bezpiecznych dostaw ropy na pewno urosło do rangi priorytetu.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?