Oparty na zasadzie dobrowolnego udziału program monitorowania, w ramach którego kierowcy przekazują ubezpieczycielowi informacje na temat swojego stylu jazdy, doprowadził do obniżenia składek płaconych przez uczestników oraz wzrostu zysków firmy ubezpieczeniowej.

Nowe technologie pozwalają konsumentom monitorować własne zachowania i sprzedawać swoje dane przedsiębiorstwom. Na przykład w branży ubezpieczeń komunikacyjnych niektórzy ubezpieczyciele nagradzają obecnie klientów za umieszczanie w samochodach urządzeń śledzących ich zachowania na drogach. Ubezpieczyciele mogą następnie wykorzystywać te zastrzeżone dane do określania ryzyka wypadków u poszczególnych kierowców i odpowiedniego dostosowania wysokości ich składek ubezpieczeniowych.

W pracy Buying Data from Consumers: The Impact of Monitoring Programs in US Auto Insurance (Kupowanie danych od konsumentów: Wpływ programów monitorowania stylu jazdy w amerykańskim systemie ubezpieczeń komunikacyjnych, NBER Working Paper 29096), autorzy Yizhou Jin i Shoshana Vasserman badają efekty pierwszego tego rodzaju programu udostępniania danych, wdrożonego na dużą skalę w amerykańskim sektorze ubezpieczeń komunikacyjnych. Badacze pozyskują szczegółowe dane dotyczące polis ubezpieczeniowych i klientów – obejmujące łącznie ponad milion klientów w latach 2012-2016 – od dużej firmy ubezpieczeniowej, która sponsorowała ten program.

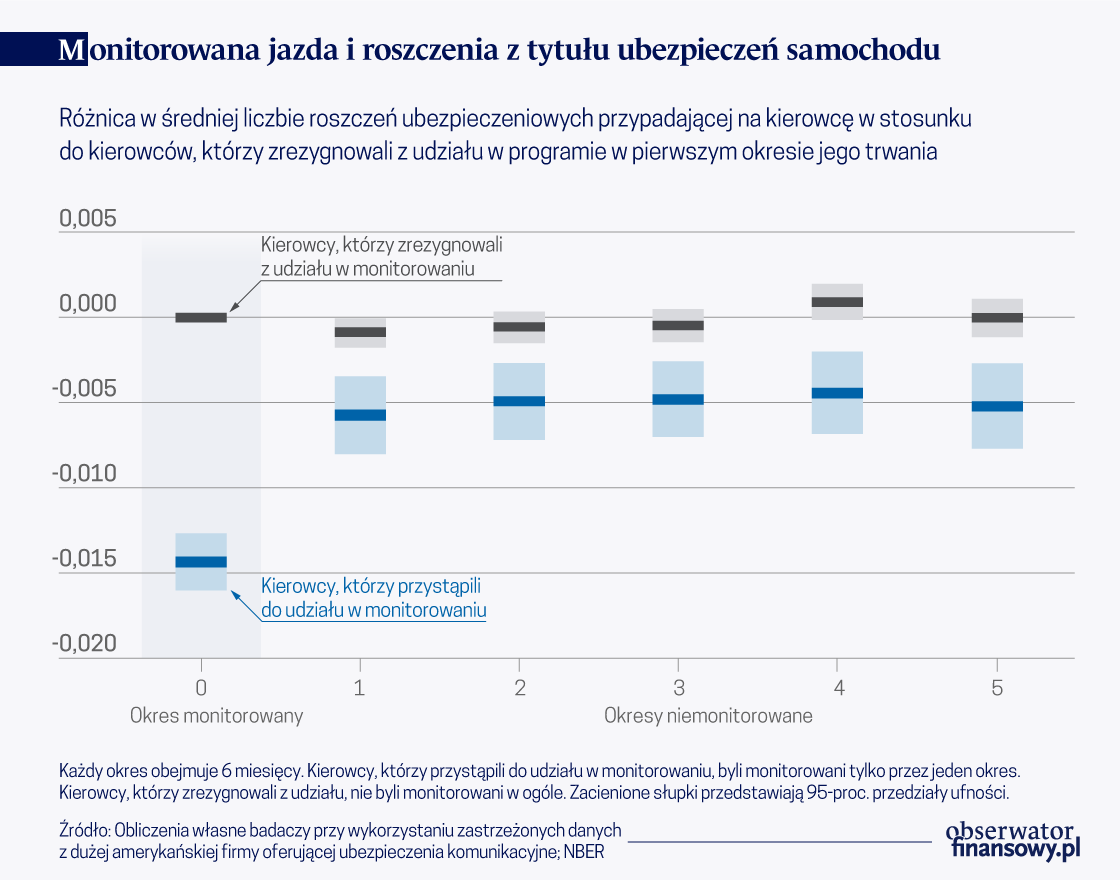

W toku badania naukowcy stwierdzają, że ogólnie rzecz biorąc monitorowanie stylu jazdy promuje bezpieczniejszą jazdę i zarazem przyciąga bezpieczniejszych kierowców. Konsumenci, którzy decydują się na udział w programie, zgłaszają w okresie monitorowania o 30 proc. mniej roszczeń ubezpieczeniowych niż w kolejnych okresach. Co więcej, kierowcy, którzy decydują się na monitorowanie swojej jazdy, wykazują mniej ryzykowne zachowania także po zakończeniu programu monitorowania, a same wyniki monitorowania są silnym predyktorem późniejszych roszczeń z tytułu wypadków. Monitoring pozwala więc ubezpieczycielom na pozyskiwanie informacji na temat poziomu ryzyka poszczególnych kierowców, które w przeciwnym razie byłyby ukryte.

Asekuratorzy polubili się z cyfryzacją

Naukowcy analizują również popyt klientów na ubezpieczenia oraz ich decyzje o przystąpieniu do programu monitorowania w oparciu o cechujące ich ryzyko wypadków, poziom awersji do ryzyka, oczekiwania co do przyszłych składek oraz poziom niechęci do bycia monitorowanym. Autorzy szacują, że klienci byliby skłonni zapłacić średnio 93 dolary, aby uniknąć monitorowania, co może być odzwierciedleniem obaw dotyczących prywatności lub konieczności wkładania większego wysiłku w jazdę samochodem w sytuacji monitorowania stylu jazdy.

Monitorowanie stylu jazdy pozwala firmie ubezpieczeniowej zaoferować niższe stawki składek kierowcom jeżdżącym bezpieczniej. Ponieważ jednak firma sponsorująca program jest jedyną firmą ubezpieczeniową, która zna wyniki monitorowania swoich kierowców, może ona pobierać od „bezpiecznie jeżdżących” kierowców składki, które są niższe od ofert konkurencyjnych firm i zarazem w dalszym ciągu narzucać wyższą marżę zysku w stosunku do swoich rzeczywistych kosztów. Natomiast konkurujący ubezpieczyciele tracą w tej sytuacji swoich bezpieczniejszych klientów na rzecz firmy prowadzącej program monitorowania, a ich zyski spadają. Badacze stwierdzają, że ogólnie rzecz biorąc, suma korzyści wynikających ze wzrostu poziomu dobrobytu konsumentów, zwiększonych zysków firmy prowadzącej monitorowanie i niższych zysków konkurencyjnych ubezpieczycieli jest dodatnia — wynosi około 13 dolarów na kierowcę rocznie. Około dwie trzecie tego wzrostu dobrobytu wynika z tego, że monitorowanie skłania kierowców do bezpieczniejszej jazdy. Reszta wzrostu wynika z tego, że bezpieczniejsi kierowcy mogą wykupić ubezpieczenie, które jest wycenione bardziej odpowiednio w stosunku do ich profilu ryzyka.

Aby zdecydować się na udział w programie monitorowania kierowcy oczekują znacznych zniżek przy wykupywaniu polis ubezpieczeniowych.

Badacze sprawdzają również, czy firma ubezpieczeniowa mogłaby zwiększyć swoje zyski poprzez dostosowanie strategii cenowej obserwowanej w danych. Strategia mająca na celu maksymalizację zysków pozwalałaby na optymalne wyważenie dwóch przeciwstawnych motywacji: aby zdecydować się na udział w programie monitorowania kierowcy oczekują znacznych zniżek przy wykupywaniu polis ubezpieczeniowych, ale jednocześnie z punktu widzenia firmy te zniżki muszą później zostać jakoś zrekompensowane. W celu uchwycenia tej dynamiki, badacze modelują strategię cenową firmy ubezpieczeniowej w dwóch etapach. W pierwszym etapie firma inwestuje w przyciągnięcie konsumentów do puli uczestników programu monitorowania albo oferując udzielaną z góry zniżkę dla tych klientów, którzy zdecydują się na udział, albo pobierając wyższe stawki od tych, którzy zrezygnują z udziału. Badacze obliczają, że optymalny rabat byłby wyższy i przyciągnąłby do programu monitorowania znacznie więcej klientów niż ma to miejsce obecnie.

Niepewność podnosi ceny ubezpieczeń

W drugim etapie, po „zebraniu” informacji o stylu jazdy kierowców, ubezpieczyciel wykorzystuje te dane do ustalenia bardziej zyskownych składek za przedłużenie polis ubezpieczeniowych. Badacze stwierdzają, że gdyby firma ubezpieczeniowa wykorzystała zebrane informacje w optymalny strategiczny sposób, podzieliłaby się z konsumentami mniejszą częścią potencjalnej obniżki składek niż to zrobiła w praktyce. Strategia cenowa służąca do maksymalizacji zysku — obejmująca zarówno większe zniżki w zamian za przystąpienie do programu monitorowania, które skłoniłyby do udziału w programie większą liczbę kierowców, jak i mniejszą obniżkę składki z tytułu wykazanego bezpiecznego stylu jazdy — zwiększyłaby ogólne zyski z programu monitorowania z poziomu około 13 dolarów do około 21 dolarów na kierowcę.

Gdyby prawo własności do danych pochodzących z programów monitorowania zostało zniesione, motywacja firm ubezpieczeniowych do inwestowania w programy monitorowania stylu jazdy zostałaby poważnie ograniczona, ponieważ konkurenci mogliby za darmo korzystać ze zgromadzonych przez te firmy danych. Badacze dochodzą do wniosku, że chociaż taka zmiana skutkowałaby niższymi składkami dla monitorowanych konsumentów, związany z tym wzrost poziomu dobrobytu byłby mniejszy od strat wynikających z decyzji firm o ograniczeniu inwestycji w programy monitorowania.

Artykuł pochodzi z październikowego The NBER Digest.