Czy kończy się czas petrodolara? Tak przynajmniej sugeruje ostatnio kilka amerykańskich portali. I kilka różnych, niesmiałych jeszcze, decyzji paru krajów.

W artykule „De-Dollarization :Russia is On The Verge Of Dealing a Massive Blow To The Petrodollar” (The Economic Collapse,13 maja 2014 r.) Snyder straszy amerykańskich czytelników, że monopol petrodolara może zostać unicestwiony. Rosja – największy producent i eksporter gazu na świecie (wartość: 50 mld dol. rocznie) i drugi producent i eksporter ropy (10,5 mln. baryłek dzienne, z czego 70 proc. na eksport) może przejść na rozliczenia w rublach lub innej niż dolar walucie w handlu z Chinami.

W dedolaryzacji macza już palce Iran. Tworzy się antydolarowy sojusz Rosja-Chiny-Iran. To wszystko na tle niedających się już ukryć planów gromadzenia złota przez Chiny, które chcą zmniejszyć zależność posiadanych rezerw dolarowych od amerykańskiej polityki QE, która systematycznie obniża wartość dolara.

Pomalowane na zielono

Dolar pełni funkcję petrodolara już od 35 lat, kiedy to Henry Kisinger po szoku naftowym z lat 1973–1974 (gdy cena baryłki ropy wzrosła czterokrotnie, z 3 do 12 dol.) nakłonił Arabię Saudyjską do sprzedaży i kwotowania ropy wyłącznie w dolarach .To bardzo dogodne rozwiązanie dla USA, które nie podlegały twardemu ograniczeniu budżetowemu i mogły dowolnie utrzymywać bliźniaczy deficyt (budżetowy i w handlu), płacąc za importowane towary, jak to określił Milton Friedman w amerykańskiej telewizji, „papierkami pomalowanymi na zielono”.

Postulat wyjścia z dolara jako głównej waluty w handlu zgłaszały już Chiny w szczycie kryzysu w 2009 r. Miałaby go zastąpić nowa waluta rezerwowa niebędąca walutą żadnego kraju. Na początek rolę taką mogłyby pełnić SDR-y .Oczywiście nie spotkało się to z akceptacją rządu USA, ale Chiny zyskały już wówczas sprzymierzeńca w Rosji. W najgłębszej fazie kryzysu finansowego dużo się pisało o konieczności nowego ładu monetarnego, ale kiedy kryzys zelżał i zaczął się powolny wzrost w Stanach Zjednoczonych, a obecnie także mozolne odżywanie strefy euro, tylko nieliczni ciągle powracają do tematu konieczności wielkiej reformy światowego systemu walutowego. Dedolaryzacja i tak powoli postępuje.

Chiny redukują rolę dolara w handlu

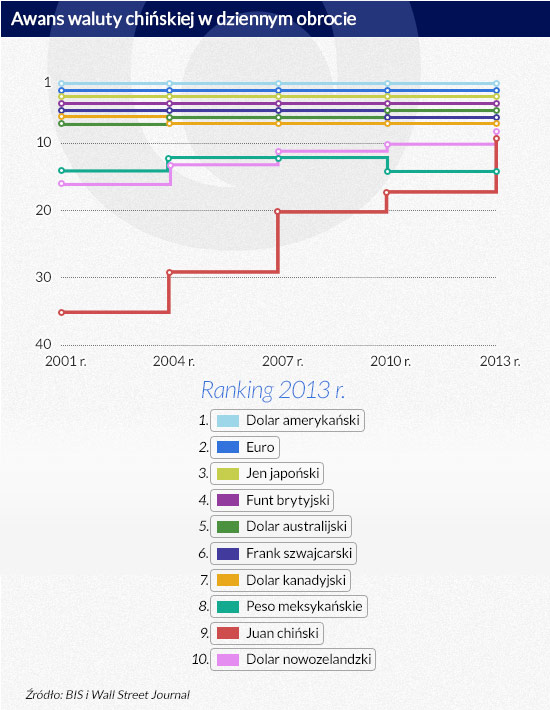

Chiny powoli ale systematycznie uciekają od pośrednictwa dolara w handlu. Jak donosi Outsider Club („The Backdoor Deal That Will Doom the Dolar”, 21 marca 2014 r.), od czasu kryzysu Chiny zawarły już 24 porozumienia typu swap z bankami centralnymi różnych krajów, m.in. z Malezją (2009 r., linia swapowa w wys.80 bln. juanów, z Islandią (w 2010 r., o równowartości 500 mln. dol., z Koreą Płd. (2011 r.), powiększając linię swapową do 360 bln. juanów, z Australią (2013 r.) na 200 mln. juanów, czyli 30 bln dol. australijskich), z Bankiem Anglii na 200 mld. juanów/20 mld. funtów, Europejskim Bankiem Centralnym (2013 r.) na 3 lata i 350 mld. juanów i w 2014 r. z Nową Zelandią – o równowartości 18 mld. dol.

Ogółem linie swapowe grupy BRICS sięgają 230 mld dol. (dane z 2012 r.) i bardzo ułatwiają handel i bezpośrednie inwestycje zagraniczne w juanach, eliminując pośrednictwo dolara i zwiększając rolę chińskiej waluty. Obroty w juanach potroiły się od 2010 r., licząc w dolarach, z 34 mld do 120 mld. dziennie .Łączna wartość obrotów swapowych Chin wynosi 190 mld. dol. W rezultacie juan/renminbi jest obecnie dziewiątą walutą na świecie (w 2013 r. był 17.). W obrotach handlowych przewyższył już euro.

(infografika Dariusz Gąszczyk)

Zmniejsza się więc rola dolara w handlu, choć nadal jest decydująca w walutowych obrotach bieżących – tu nadal dolar jest królem. Po cichu jednak zachodzi inny proces – zmniejsza się rola dolara w rezerwach walutowych Chin. Jeszcze niedawno było to około 60 proc. Jak podaje Bud Conrad, główny ekonomista Casey Research, w 2000 r. dolar stanowił 55 proc. rezerw Chin, ale przez 14 lat ten udział spadł do 33 proc. obecnie. Według niego do 2020 r. dojdzie do 20 proc.

Na koniec 2013 r. Chiny miały ogółem rezerwy walutowe w wysokości 3,8 bln. dol. (z czego1,4 bln. dol. w obligacjach USA). Jest oczywiste, że przy ekspansji polityki monetarnej USA realizującej praktycznie deprecjację dolara Chiny boją się, że ich rezerwy walutowe będą realnie tracić na wartości. Zabezpieczają zatem część tych rezerw, inwestując w złoto.

Powszechnie uważa się, że w przyszłości Chiny chcą oprzeć swoją walutę na złocie .Choć może to być daleka przyszłość, jeśli uwzględnić, że przy stałym wzroście rezerw złoto stanowi drobny procent tych rezerw w porównaniu np. 71 proc. w USA (Business Insider, 16 grudnia 2013 r.). Pierwszym etapem będzie oczywiście system wielowalutowy z udziałem juana

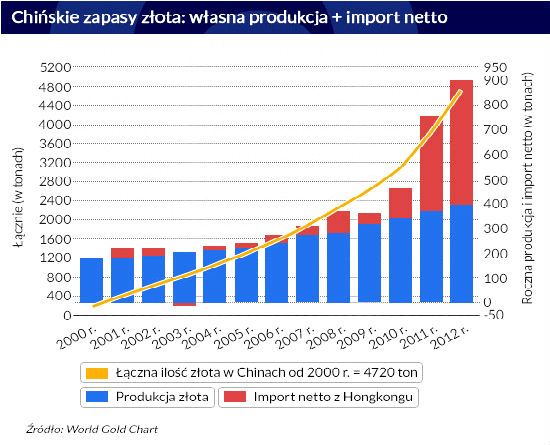

Chiny gromadzą zapasy złota w niespotykanym tempie. Jeszcze w 2009 r. raportowały do World Gold Council (WGC) 1054 tony. Potem – aż do teraz – nie ujawniały stanu zapasów. Biorąc jednak pod uwagę, że ich roczne wydobycie (Chiny są największym producentem złota) sięga 400 ton, a tylko w 2013 r. import (głównie z Hongkongu) sięgał 1068 ton, jest jasne że ukrywają faktyczny stan. Według różnych ocen obecny stan zapasów złota sięga około 5 tys. ton, co sytuuje Chiny na drugim miejscu pod względem zapasów złota (według Business Insider USA mają 8133 tys. ton). Według King World News Blog z niektórych oświadczeń strony chińskiej wynika, że Chiny planują zakupy złota w wysokości 5 tys. ton („Stunning – China To Accumulate Another 5,000 Tons Of Gold”).

To wszystko to dane szacunkowe bo Chiny ciągle podają stan z 2009 r. Złoto gromadzą jednak także inne kraje Azji, np. Indie, które do niedawna przodowały w zakupach złota, zanim rząd nie wprowadził ograniczeń w jego imporcie. Złoto było i jest tam tradycyjnym elementem posagu, dlatego gdy przychodzi sezon ślubów, gwałtownie wzrasta popyty na kruszec. Ostatnio Rosja poważnie zwiększyła zakupy złota, a Bank Rosji zmienił swoje logo na złotego rubla.

Dlaczego akurat złoto? Autor jednego z cytowanych artykułów z przekąsem uzasadnia, cytując definicję WGC: nie może być kreowane z powietrza (on the thin air) według zachcianki banków ani manipulowane dla zysku beneficjentów ani emitentów.

Skoro Chiny, Indie, Rosja, a także inne kraje zwiększają zakupy złota i to na dużą skalę, to powstaje pytanie, dlaczego rynkowa cena złota ( np. COMEX) spadla z rekordowej wysokości 1900 dol. poniżej 1300 dol. za uncję do i ciągle nie wzrasta? Jest na ten temat wiele teorii ale jedna z nich (King World News – Blog) sugeruje, że utrzymywanie się niskiej ceny jest w interesie obu stron, zarówno Chin, jak i krajów rozwiniętych, zwłaszcza USA. Chiny mogą dalej realizować duże zakupy po obecnej cenie, a rząd USA ,widząc powolny spadek roli dolara, nie chce wywoływać boomu na złoto, co byłoby zachętą do wyprzedaży dolarów i obligacji USA i do utrzymania jak najdłużej pozycji dolara jako dominującej waluty. Jeszcze niedawno (2010–2011) taki boom na złoto jako safe haven miał przecież miejsce. Niska cena złota, w dużej mierze podtrzymywana na COMEX przez wielkie banki realizujące krótką sprzedaż , umacnia wiarygodność dolara.

Iran wbija gola dolarowi

Jak wiadomo, krytykowany za przygotowania do wytworzenia własnej broni jądrowej Iran, został poddany ostrym sankcjom nałożonym z inicjatywy USA i Izraela, mianowicie został wykluczony z rozrachunków w międzynarodowym systemie bankowym .W rezultacie nie mógł oficjalnie eksportować ropy, co jest ważnym źródłem dochodów budżetowych .To wywołało zasadnicze problemy z zaopatrzeniem irańskiego rynku i potężną inflację.

Iran uciekł się do cichego eksportu ropy do Turcji i Indii za… złoto. Jak podaje Reuters, w 2012 r Turcja importowała gaz i ropę za więcej niż 10 mld. dol. i zapłaciła złotem w sztabach. Turecki wywóz złota do Iranu wzrósł z 1 tony metrycznego złota w 2011 r. do 125 ton w 2012 r. Wiadomo też o też rozliczeniach Iranu złotem z Indiami.

Do gry wchodzi Rosja

Rosja dotąd popierała Chiny w krytyce dominacji dolara. Sankcje nałożone na Rosję ze strony USA spowodowały agresywną ripostę – Siergiej Głazjew, doradca Władimira Putina, zagroził, że Rosja w porozumieniu z Chinami podejmie kroki, by usunąć petrodolara (pisałem o tym na tych łamach w marcu). 24 kwietnia pod kierownictwem wicepremiera Igora Szuwałowa na Kremlu odbyło się tajne spotkanie, na którym zadecydowano o realnych przygotowaniach do dedolaryzacji w rosyjskim handlu ropą i gazem. Jak donosi „The Voice of Russia”, taki wstępny plan już jest, a „sektor bankowy jest już gotowy do zwiększenia udziału transakcji denominowanych w rublach”. Zakłada się, że początkowo tylko część zapłaty ma się odbywać w rublach i udział ten ma dalej wzrastać.

Takie oświadczenie złożył zastępca ministra finansów Aleksy Moisiejew kanałowi Rossija 24 ,dodając że ani przedstawiciele banków, ani eksperci nie widzą problemów we wdrożeniu częściowej płatności w rublach. Rząd rosyjski ma władzę, aby zmusić handlujące nośnikami energii firmy do narzucenia i przyjmowania takich płatności. W ekstremalnym przypadku może dojść do 100-proc. udziału rubli. Oczywiście zmiana formy płatności wymaga zgody odbiorcy, ale cytowane źródło podaje, że są już chętni: Iran i Chiny.

Teraz Władimir Putin ma odwiedzić Chiny, by podpisać długo negocjowany wieloletni kontrakt o dostawie gazu do Chin. Początkowo (w 2015 r.) dostawy mają wynosił 30 mln. jednostek gazu rocznie i zwiększyć się docelowo do 60 mln. Na razie nie ujawniono, w jakiej walucie Chiny będą płacić, ale już wkrótce to się okaże.

Cytowane przez amerykańskie portale źródła rosyjskie twierdzą, że władze Rosji są przekonane, iż w przyszłości przynajmniej część należności za ropę i gaz w rublach można będzie narzucić odbiorcom w UE. Być może jest to balon próbny by zbadać ich reakcję. W każdym razie świadczyłoby to o dużym zaufaniu władz Rosji we własne siły.

Zdecyduje Arabia Saudyjska

O przyszłości petrodolara zdecyduje ostatecznie Arabia Saudyjska, ale szanse utrzymania obowiązkowych rozliczeń za pomocą petrodolara w handlu ropą są dużo mniejsze niż w 1974 r. Portal Daily Reckoning pisze o tym w tekście „Prepare for the Death of The Petrodollar”. .Od tego czasu zmieniła się zasadniczo struktura zakupów.

Po uruchomieniu nowej technologii wydobycia USA nie są głównym odbiorcą ropy z Arabii Saudyjskiej. Obecnie kraje Azji i Pacyfiku konsumują 2/3 światowego eksportu ropy, a USA tylko 20 proc. Największym odbiorcą eksportu ropy są Chiny. Jeśli te kraje wymuszą rozliczenia w swoich walutach lub swapowe, to po co Arabia Saudyjska i inne kraje naftowe mają gromadzić dolary? Kraje arabskie tylko w ciągu ostatnich 13 lat otrzymały za eksport 8 bln dol., którymi automatycznie zasiliły swoje depozyty w – głównie amerykańskich) – bankach, w przeciwieństwie do Chin, które poczyniły ogromne zakupy i inwestycje kapitałowe na całym świecie i obecnie mają tylko 30 proc. aktywów rezerwowych w amerykańskich dolarach.

W dodatku stosunki Arabia Saudyjska-USA zmieniły się zasadniczo. W latach 70. XX w. USA gwarantowały Arabii Saudyjskiej i innym arabskim krajom naftowym puklerz militarny. To dlatego George Bush zainterweniował, natychmiast gdy Sadam Hussajn zajął Kuwejt. Głównym wrogiem Arabii Saudyjskiej jest nie tyle Izrael, ile Iran, którego szyicka wersja islamu jest zagrożeniem dla dominacji religijnej sunnitów z ośrodkiem właśnie w Arabii (Mekka). Teraz monarchia Saudów ma do Baracka Obamy żal o to, że nie przeprowadził bombardowań Iranu i zamiast tego podjął z nim rokowania. Arabia saudyjska zamówiła ostatnio dużą partię dronów nie w USA, tylko w Chinach. Co więcej, zainteresowania USA skupiają się obecnie głównie na Azji Południowo-Wschodniej i Pacyfiku, a nie na Bliskim Wschodzie.

Można powiedzieć, że ta zmiana osi zainteresowań USA pcha Chiny i Rosję do coraz bliższego aliansu. Także naftowego i gazowego. Chiny już zabiegają na Shanghai Future Exchange o wycenianie ropy w kontraktach dolarowo-juanowych. W rezultacie, jak pisze „Daily Reckoning” rozmontowanie petrodolara jest nieuniknione. Punktem zwrotnym będzie sytuacja, kiedy łączny import ropy do USA spadnie z obecnych 40 do 30 proc.

Światowe waluty rezerwowe nie upadają nagle. Kilkadziesiąt lat minęło od zastąpienia brytyjskiego funta przez dolara, a funt ciągle jest czwartą rezerwowa walutą na świecie i jedną z czterech, które wchodzą do koszyka SDR. Podobnie będzie z dolarem. Najwyższy czas, abyśmy także w Polsce zdali sobie sprawę, że proces dedolaryzacji – choć powolny – już się zaczął i jest wątpliwe, aby dolara kiedykolwiek zastąpiło mało wiarygodne euro. Najbardziej prawdopodobny będzie system wielowalutowy z dużym udziałem juana (renminbi).

Rola złota ulegała znaczącym przemianom wraz z ewolucją międzynarodowego systemu walutowego. Doprowadziło to do stopniowego spadku roli złota w odniesieniu do trzech klasycznych funkcji pieniądza: środka wymiany, jednostki obrachunkowej oraz środka tezauryzacji. Był to proces stopniowej eliminacji tego kruszcu z systemu monetarnego. Należy jednak podkreślić, że okres braku oficjalnej roli złota w systemie monetarnym jest relatywnie krótki w porównaniu z czasem, kiedy pełniło ono wszystkie klasyczne funkcje pieniądza.

Banki centralne w 2023 r. kontynuowały politykę zwiększania rezerw złota. Trend ten trwa nieprzerwanie od globalnego kryzysu finansowego, pod wpływem którego nastąpiła decydująca zmiana nastawienia banków do złota.

Ceny złota osiągnęły rekordowe poziomy w pierwszym tygodniu marca 2024 r., generując tym samym dyskusję na temat zalet inwestowania w ten szlachetny metal. Wbrew pozorom, nie jest to takie oczywiste. Chętnych jednak do kupna złota nie brakuje. Nie bez przyczyny nazywane jest bowiem diabelskim kruszcem płatającym różnego rodzaju figle. Najlepiej przekonał się o tym nie kto inny, jak były premier Wielkiej Brytanii Gordon Brown.

Czy ludzkość nauczy się kontrolować ogień gwiazd? Fuzja termojądrowa, choć wciąż odległa, może fundamentalnie zmienić globalny paradygmat energetyczny i geopolityczny. O tym, dlaczego fizyka jądrowa to coś więcej niż technologia, opowiada prof. Michał Kowal z Narodowego Centrum Badań Jądrowych.

W dobie skrótu informacji łatwo jest pomylić banki. A centralny jest tak różny od komercyjnego, jak koń od konika morskiego. Najlepiej te różnice widać, gdy mowa o zysku.

Gotówka to wolność? A może zbędny, trącący myszką, relikt? Jak przekonuje Brett Scott w książce „Cloudmoney”, to jeden z niezbędnych aspektów niezależności w wymiarze społecznym i indywidualnym.

W przełomowym ruchu członkowie NATO poparli nowy narodowy wskaźnik wydatków: 5 proc. PKB na wojsko. W przeszłości do takiego zobowiązania nawoływał m.in. prezydent RP Andrzej Duda, ale decydujący był sygnał nadany przez prezydenta USA Donalda Trumpa.

Lata restrykcyjnej polityki jednego dziecka w Chinach, a następnie pandemia i surowa strategia „zero COVID” odbiły się na liczbie urodzeń. Dzietność gwałtownie spadła, a społeczeństwo coraz szybciej się starzeje. W połączeniu z rosnącą długością życia to demograficzna bomba zegarowa.

Zimbabwe jest krajem o wyjątkowo turbulentnej historii monetarnej. Pokazuje ona między innymi, do czego może doprowadzić brak niezależności banku centralnego.

Unia Europejska coraz bardziej zacieśnia relacje polityczne, gospodarcze i handlowe z Republiką Mołdawii – jednym z najmłodszych państw Starego Kontynentu, które Rosja uznaje za swoją strefę wpływów.

Na październikowym posiedzeniu Rada Polityki Pieniężnej (RPP) obniżyła stopy procentowe NBP o 0,25 pkt. proc. w tym referencyjną do 4,50 proc. Co dalej? „Członkowie Rady widzą przestrzeń do obniżek, ale kiedy to nastąpi jeszcze nie wiedzą” - poinformował prof. Adam Glapiński.

Nie istnieje jedna ponadczasowa i prawdziwa historia o inflacji; ceny potrafią rosnąć z różnych powodów, a podnoszenie stóp procentowych to nie jedyne remedium – o czym starają się przekonywać Mark McGann Blyth i Nicolo Fraccaroli w „Inflation: A Guide for Users and Losers”.

Kraje Zachodu wyzbyły się kontroli nad gałęziami przemysłu o fundamentalnym znaczeniu dla transformacji cyfrowej, uzasadniając to chęcią ochrony środowiska. Skorzystały na tym zwłaszcza Chiny – zarówno gospodarczo, jak i politycznie.

Waluty cyfrowe powiązane z pieniądzem fiducjarnym, czyli stablecoins, mierzą się z nieuniknionym w ich sytuacji napięciem pomiędzy wiarygodnością a konkurencyjnością – czyli „paradoksem stablecoina". By go lepiej zrozumieć, w artykule analizujemy konkurencyjne strategie USA i Chin.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.