Noworoczny powiew optymizmu na rynku nieruchomości

Nabywcy mieszkań spiesząc się z zaciągnięciem kredytu przed wejście w życie rekomendacji S chętnie zawierali transakcje jeszcze w grudniu. Konsekwencją jest spokojniejszy styczeń. W pierwszym miesiącu 2012 roku sprzedano mniej mieszkań, ale ich ceny wzrastały drugi miesiąc z rzędu. Zwiastuje to powrót koniunktury na rynek nieruchomości, ale optymizm może być przedwczesny.

Grafika w dużym formacie w artykule

Styczeń nie był dla rodzimego rynku mieszkaniowego jednoznacznie pozytywny. Na rynku transakcji spadły obroty, ale widoczny był niewielki ruch cen w górę. Trochę lepiej było na rynku najmu. Ten regularnie na przełomie kolejnych lat przeżywa ożywienie. W tym roku przekroczyło ono swoją skalą to obserwowane rok wcześniej.

Dzięki obu tym tendencjom wzrósł optymizm wśród osób na co dzień stykających się zarówno z częścią popytową jak i podażową rynku – wynika z ankiety przeprowadzonej w styczniu wśród doradców Home Broker. Czy jest to tylko przypadkowy odczyt, efekt noworocznego optymizmu, czy nawet początek hossy – trzeba poczekać na wyniki kolejnych miesięcy.

Przecena najpewniejszym scenariuszem

W styczniu osoby, które w kolejnych 12 miesiącach spodziewały się wzrostu cen nieruchomości stanowiły 22 proc. badanych. Miesiąc wcześniej – w grudniu – była to grupa 16 proc. respondentów, co stanowiło najniższy wynik w dwuletniej historii badania. Wzrost optymizmu nie zmienia jednak faktu, że wśród doradców Home Broker przeważają wciąż pesymiści, czyli osoby spodziewające się spadków cen mieszkań w perspektywie kolejnych 12 miesięcy. W styczniu osoby prezentujące takie opinie stanowiły 78 proc. respondentów.

Trudno też cieszyć się styczniowym wzrostem optymizmu, gdyby dla tej zmiany szukać analogii historycznych. Rok temu także pomiędzy grudniem a styczniem widoczny był bowiem wzrost optymizmu, ale kolejne badanie pokazało znacznie gorsze wyniki.

(Opr. DG)

Zmiana poziomu optymizmu miała też duży wpływ na prognozy zmian cen w perspektywie kolejnych 12 miesięcy. Jeszcze w grudniu doradcy Home Broker spodziewali się korekty rzędu 4,1 proc., w styczniu oceny poprawiły się, spodziewany spadek średniej ceny zmalał do 2,9 proc.

Dla porównania w poprzednich 12 miesiącach przeciętne „M” w dużym mieście straciło na wartości niecałe 5 proc. – wynika z danych Home Broker i Open Finance. Sugerowałoby to wyhamowanie tendencji spadkowej w tym roku. Głównymi argumentami za dalszą przeceną są malejące możliwości pożyczkowe Polaków, które wynikają z rosnącego oprocentowania kredytów oraz konsekwencji wejścia w życie rekomendacji S. Wciąż też prawdziwy jest argument o rekordowej podaży nowych mieszkań.

Z drugiej strony przeszło milionowa rzesza gospodarstw domowych, które dziś nie mają własnego dachu nad głową wspierane są przez rosnące wynagrodzenia i poziom zatrudnienia (zgodnie z danymi GUS były one w grudniu odpowiednio o 4,4 proc. i 2,3 proc. wyższe niż w analogicznym okresie przed rokiem), dzięki czemu reprezentowany przez nie popyt potencjalny może przeradzać się w efektywny. Aby jednak tak się stało dostęp do kredytu nie może być utrudniany.

Zdążyć przed rekomendacją

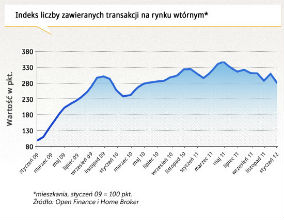

Styczeń przyniósł spadek liczby zawieranych transakcji w stosunku do grudnia o prawie jedną dziesiątą – wynika z danych Home Broker i Open Finance. W normalnych warunkach można by te dane odczytywać jako sygnał jednoznacznie negatywny. Trzeba jednak zauważyć, że w związku z wejściem w życie nowych zapisów rekomendacji S od stycznia ograniczony został dostęp do kredytów. W efekcie wiele osób postanowiło przyspieszyć moment zawarcia transakcji, dzięki czemu badanie zdolności kredytowej było w ich przypadku przeprowadzane na poprzednich, bardziej liberalnych zasadach. Spowodowało to znaczny wzrost liczby zawieranych transakcji w grudniu w stosunku do listopada.

Gdyby więc uśrednić liczbę zawartych transakcji w styczniu i grudniu to okazałoby się, że jest ona o ponad 2 proc. wyższa niż w listopadzie. Wciąż jest to więc pozytywny wynik. W związku bowiem z sezonowym spadkiem aktywności na rynku mieszkaniowym zarówno rok, jak i dwa lata temu średnia liczba zawartych transakcji w grudniu i styczniu była o kilka procent niższa niż w listopadzie.

O tym, że sytuacja na rynku mieszkaniowym nie jest wcale zła może tez świadczyć fakt, że pomiędzy grudniem i styczniem doszło do wzrostu poziomu cen transakcyjnych. Zgodnie z danymi Open Finance i Home Broker zmiana osiągnęła wartość 0,6 proc. Tym samym styczeń był drugim z rzędu miesiącem niewielkiego wzrostu poziomu cen. Wcześniej mieliśmy do czynienia z pięciokrotnym obniżeniem się ich poziomu.

W perspektywie ostatnich 12 miesięcy przeciętne „M” w dużym mieście straciło na wartości niecałe 5 proc. Od przełomu 2007 i 2008 roku (kiedy mieszkania były najdroższe) zanotowana została więc przecena rzędu 16,1 proc.

(Opr. DG)

Nie tylko sezonowy wzrost na rynku najmu

Ceny spadły też na największych rynkach najmu w Polsce. Czynsze obniżyły się jednak w mniejszym zakresie niż wartość nieruchomości. Tak przynajmniej wynika z cen ofertowych najmu. Spadły one na sześciu największych rynkach przeciętnie o 1,4 proc. – wynika z danych Home Broker o czynszach 50-metrowych mieszkań w Gdańsku, Gdyni, Krakowie, Poznaniu, Warszawie i Wrocławiu. Bez wątpienia jest to pokłosie dużego poziomu podaży na rynku najmu. Z drugiej strony od połowy grudnia ożywił się też popyt. Wstępne dane o styczniowych transakcjach na rynku najmu sugerują, że ich liczba jest obecnie o niemal 18 proc. wyższa niż w analogicznym okresie przed rokiem i o ponad trzy czwarte wyższa niż w relatywnie „spokojnym” listopadzie 2011.

Wyniki te można tłumaczyć dwoma czynnikami.

Po pierwsze przełom roku to zwykle okres sezonowego wzrostu liczby umów najmu mieszkań. W tym czasie lokalu do wynajęcia poszukują na przykład osoby, które zmieniają miejsce zamieszkania z powodu podjęcia nowej pracy. Potwierdzałby to fakt, że na celowniku w styczniu i grudniu były mieszkania o wyższym standardzie.

Po drugie spora dynamika liczby zawieranych umów najmu za pośrednictwem Home Broker może być w części efektem niskiej bazy. Zgodnie bowiem z danymi Eurostatu zaledwie 2,2 proc. Polaków mieszka w lokalach wynajmowanych na zasadach komercyjnych. Dla porównania prawie co drugi Niemiec i co trzeci Holender, Duńczyk czy Austriak zabezpiecza swoje potrzeby mieszkaniowe na rynku najmu.

(Opr. DG)

Autor jest analitykiem rynku nieruchomości w Home Broker

Przedstawiane przez organy nadzoru makroostrożnościowego twierdzenia o przeszacowaniu cen nieruchomości – na przykład w Szwecji – oparte na współczynniku cen nieruchomości do dochodów są często przesadzone. W niniejszym artykule dowodzimy, że dla określenia czynników fundamentalnych kształtujących ceny nieruchomości mieszkaniowych konieczne jest uwzględnienie zrównoważonego poziomu stóp procentowych, lecz żadna konkretna miara przeszacowania lub niedoszacowania nie jest zadowalająca. Do miar tych należy współczynnik kosztów użytkowania do dochodów. Zamiast nich dla potrzeb przeprowadzenia oceny opartej na dowodach wymagane są strukturalne modele empiryczne rynku mieszkaniowego i rynku kredytowego.

Mieszkania w Polsce drożeją w ujęciu nominalnym i realnym, ale ten drugi sposób liczenia wskazuje, że daleko jeszcze do kryzysowego poziomu przewartościowania. Wraz z przyszłymi obniżkami stóp zaczniemy prawdopodobnie nowy, trzeci już cykl na rynku nieruchomości.

Inwestorzy uwielbiają lokować kapitał przede wszystkim w swojej ojczyźnie. Jakie czynniki za tym stoją, czy patriotyzm ma tu jakieś znaczenie? Eksperci określają to zjawisko jako błąd „home bias”. Czy zatem brak dywersyfikacji geograficznej rzeczywiście jest bardzo kosztowny?

Bankowość przez dekady przyzwyczaiła nas do zawiłych sformułowań, zdań wielokrotnie złożonych i paragrafów pisanych drobnym druczkiem. To wszystko budowało dystans, powodowało frustrację, a niejednokrotnie prowadziło do finansowych tarapatów. Jak choćby w przypadku kredytów frankowych.

Rośnie PKB, spada inflacja – listopadowa projekcja Departamentu Analiz i Badań Ekonomicznych NBP przynosi dobre wiadomości. Za tempo wzrostu gospodarczego mają odpowiadać głównie środki z KPO, a inflację w ryzach utrzymywać towary z Chin.

Niegdyś odległa perspektywa Dnia Kwantowego (Q-Day) – momentu, w którym komputery kwantowe złamią globalne szyfry – stała się horyzontem bieżącej dekady, przesuwając ryzyko technologiczne na czoło strategicznych zagrożeń dla stabilności makroekonomicznej.

Objęcie urzędu premiera przez pierwszą kobietę w Japonii, spadkobierczynię powszechnie szanowanego Shinzō Abe, pobudza nadzieje na przełamanie długoletnich negatywnych trendów w gospodarce tego kraju. Nie będzie to łatwe, zważywszy na starzejącą się szybko populację, ogromny dług, duże uzależnienie od paliw kopalnych i mało stabilne globalne otoczenie.

Dla Duńczyków to jest szok, że rząd nagle im mówi, że powinni mieć w domu i gotówkę, i radio na baterie, i dodatkową żywność w puszkach. Świadomość niepewnej sytuacji geopolitycznej rośnie i będzie wpływała na naszą gospodarkę – stwierdził w rozmowie z „Obserwatorem Finansowym” Jan Størup Nielsen, dyrektor Nordea Markets.

W drugim tygodniu października 2025 zostały wręczone Nagrody Nobla. W całej historii Nagród 67 razy otrzymały ją kobiety, ale jedynie trzy w dziedzinie ekonomii. Pierwszą, która otrzymała Nagrodę w dziedzinie nauk ekonomicznych, po czterdziestu latach od jej utworzenia, była Elinor Ostrom.

Rosja od lat starannie przygotowywała swoją gospodarkę na czas konfrontacji z Zachodem. Sankcje, które zostały nałożone na nią po inwazji na Ukrainę, nie przyniosły spodziewanego rezultatu. Czy „forteca Rosja” jest odporna na presję i czy jest bliska samowystarczalności, jak chciałby tego Putin, czy może znajduje się już na krawędzi załamania?

Wodór to paliwo przyszłości, ale jego przechowywanie i transport to ogromne wyzwania. O bezpieczeństwie, nowoczesnych materiałach i szansach Polski na rozwój technologii wodorowych mówi prof. Mariusz Krawiec, kierownik Katedry Fizyki Powierzchni i Nanostruktur w Instytucie Fizyki na Wydziale Matematyki, Fizyki i Informatyki UMCS w Lublinie.

Gotówka to wolność? A może zbędny, trącący myszką, relikt? Jak przekonuje Brett Scott w książce „Cloudmoney”, to jeden z niezbędnych aspektów niezależności w wymiarze społecznym i indywidualnym.

Wenezuela posiada najbogatsze na świecie zasoby ropy. Jednocześnie od ponad dekady (z wyjątkiem lat 2020 i 2024) dzierży tytuł kraju o najwyższej stopie inflacji. W tym samym czasie jej PKB skurczył się o ponad 80 proc. O przyczynach wenezuelskiej katastrofy gospodarczej napisano już niemal wszystko, a mimo to mnożą się pytania, jak chociażby to, czy odpowiadają za nią jedynie czynniki ekonomiczne.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.