Po wcześniejszym stanowczym złagodzeniu polityki pieniężnej w reakcji na szok wywołany przez pandemię COVID-19, część banków centralnych rozważa jej zaostrzenie w celu zwalczania presji inflacyjnej. Przy podejmowaniu takich decyzji bankowcy muszą brać pod uwagę reakcję przedsiębiorstw i konsumentów.

Struktura systemu finansowego oraz przyszłe oczekiwania konsumentów i przedsiębiorstw to kluczowe uwarunkowania skuteczności działań w zakresie polityki pieniężnej. Ale istnieje jeszcze jeden, często pomijany, czynnik: siła rynkowa korporacji.

Nowe badania przeprowadzone przez zespół Międzynarodowego Funduszu Walutowego (MFW) sugerują, że – przy założeniu, niezmienności pozostałych czynników – stały wzrost wielkości i wpływów największych korporacji osłabia skuteczność polityki pieniężnej w zarządzaniu gospodarką w państwach rozwiniętych.

W wielu gospodarkach rozwiniętych, jak też na wielu rynkach wschodzących, doszło w ostatnich latach do wzrostu siły rynkowej przedsiębiorstw, co znalazło odzwierciedlenie w poziomach marży cenowej — stosunku ceny towaru lub usługi do jego krańcowego kosztu produkcji – a także poziomach koncentracji czy poziomach zysków. Na przykład autorzy opublikowanego niedawno badania MFW dowodzą, że od 1980 roku globalne marże w gospodarkach rozwiniętych wzrosły średnio o ponad 30 procent w przypadku spółek giełdowych, a nawet dwukrotnie więcej w sektorach cyfrowych. Ponadto recesja związana z pandemią COVID-19 prawdopodobnie wzmocni te trendy. Oczekuje się, że wielkie korporacje zwiększą udział w rynku kosztem małych przedsiębiorstw, którym częściej grozi niewypłacalność.

Firmy borykające się z większymi ograniczeniami kredytowymi reagują na bodźce polityki pieniężnej znacznie silniej niż starsze, większe i bogatsze korporacje.

Wyniki naszego badania wskazują, że firmy o większej sile rynkowej są mniej podatne na impulsy polityki pieniężnej, co może wynikać z ich wyższych zysków. Wyższe zyski sprawiają, że przedsiębiorstwa te są mniej wrażliwe na zmiany warunków finansowania zewnętrznego, w tym zmiany wynikające z decyzji banków centralnych. Na przykład w marcu 2021 r. firma Apple dysponowała ponad 200 miliardami dolarów w gotówce i inwestycjach w zbywalne papiery wartościowe, a Alphabet (właściciel Google) miał ponad 150 miliardów dolarów oszczędności. Przedsiębiorstwa z takimi buforami gotówki mogą swobodnie decydować o inwestycjach i innych projektach, bez oglądania się na zewnętrzne źródła finansowania. Natomiast firmy borykające się z większymi ograniczeniami kredytowymi – jak choćby firmy młodsze, o niskich marżach – reagują na bodźce polityki pieniężnej znacznie silniej niż starsze, większe i bogatsze korporacje. Możliwe zresztą, że firmy o silniejszej pozycji na rynku w mniejszym stopniu polegają na źródłach finansowania wrażliwych na impulsy polityki pieniężnej, takich jak kredyty bankowe.

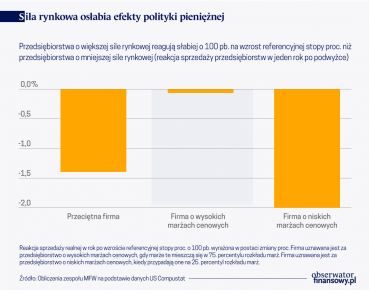

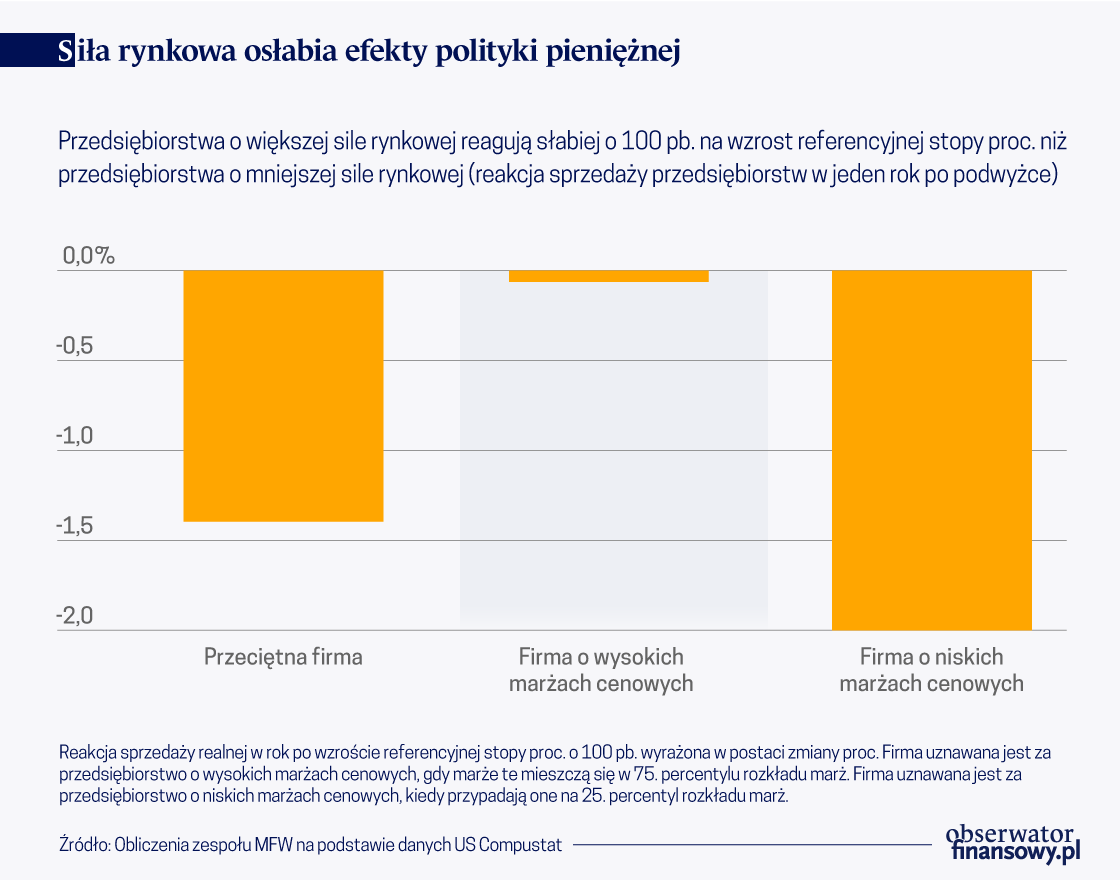

Korzystając z danych dla Stanów Zjednoczonych i panelu 14 gospodarek rozwiniętych stwierdzamy, że przedsiębiorstwa o wysokich marżach znacznie słabiej reagują na szok polityki pieniężnej – tj. nieoczekiwaną zmianę referencyjnej stopy procentowej – niż przeciętna firma w gospodarce. Na przykład w Stanach Zjednoczonych wzrost referencyjnej stopy procentowej o 100 punktów bazowych powoduje, że firma o niskich marżach po czterech kwartałach notuje spadek sprzedaży o około 2 procent, a firma o wysokich marżach właściwie nie odnotowuje spadku sprzedaży. Wyniki dla panelu państw rozwiniętych są jakościowo podobne.

Polscy eksporterzy patrzą na pandemię

Zbyt wielka siła rynkowa firm, poza ogólnie niekorzystnym wpływem na ich prężność i na wzrost gospodarczy, może osłabiać zdolność banków centralnych do stymulowania koniunktury podczas recesji i schładzania jej w fazie ekspansji. Teoretycznie, jeśli wpływ polityki pieniężnej jest strukturalnie słabszy, banki centralne mogłyby po prostu zwiększyć skalę działań – np. bardziej agresywnie łagodzić politykę pieniężną w fazie recesji. Ale w gospodarkach rozwiniętych może to nie przynieść oczekiwanych skutków w związku z faktem, że pole manewru wielu banków centralnych ogranicza efektywna dolna granica nominalnych stóp procentowych, a także – faktyczne czy postrzegane – pułapy luzowania ilościowego, jak choćby obawy o stabilność finansową w obliczu intensywnego i długotrwałego skupu aktywów.

Większa siła rynkowa przedsiębiorstw może, w przypadku długotrwałej presji inflacyjnej, oznaczać konieczność bardziej agresywnego zaostrzenia polityki pieniężnej przez banki centralne niż miałoby to miejsce w gospodarce bardziej konkurencyjnej (przy założeniu niezmienności wszystkich pozostałych parametrów). To z kolei w nieproporcjonalnie dużym stopniu godziłoby w firmy o niższych marżach i w sektory o wyższej konkurencyjności.

Co osłabia siłę rynkową i ogranicza efekty fuzji?

Mówiąc ogólniej, agresywne zacieśnienie polityki pieniężnej mogłoby zagrozić ożywieniu gospodarczemu. Dla otuchy przywołajmy fakt, że siła rynkowa może „na dzień dobry” osłabiać przełożenie wyższych kosztów czynników produkcji na poziom PKB i inflacji (przy założeniu niezmienności pozostałych parametrów). Co więcej, większa siła rynkowa firm może osłabiać reakcję inflacji i PKB na cały szereg wstrząsów makroekonomicznych, bynajmniej nie tylko tych spowodowanych polityką pieniężną.

Te rozważania dostarczają dodatkowych argumentów na rzecz prokonkurencyjnych reform w gospodarkach rozwiniętych. Do priorytetów takich działań powinny należeć zmiany w zakresie regulacji prawnych i polityki konkurencji. Zmiany te powinny obejmować, w zależności od jurysdykcji, zaostrzenie kontroli połączeń przedsiębiorstw (zwłaszcza w przypadku firm dominujących), bardziej stanowcze zwalczanie przypadków nadużywania dominującej pozycji rynkowej, szersze wykorzystanie badań rynkowych oraz wdrożenie narzędzi zarządzania lepiej przystosowanych do szybko zmieniającej się gospodarki cyfrowej.

Okiełznanie siły rynkowej firm wspierałoby proces ożywienia gospodarczego.

Władze będą potrzebować wszelkich dostępnych środków, żeby zapewnić odpowiednią dynamikę i zrównoważenie nadchodzącego ożywienia gospodarczego, a także żeby objęło ono wszystkich uczestników życia gospodarczego. Okiełznanie siły rynkowej firm wspierałoby proces ożywienia gospodarczego: bezpośrednio, poprzez stymulowanie inwestycji, innowacji i wzrostu płac, ale też pośrednio, poprzez wzmocnienie wpływu polityki pieniężnej. Jaskółką zmiany jest fakt, że w wielu ważnych krajach rozważa się obecnie udoskonalenie przepisów antymonopolowych.

Tekst ukazał się w wersji oryginalnej na platformie IMFBlog.