Przyszłość z wysokim poziomem zadłużenia publicznego

Wwielu państwach obserwujemy obecnie jednoczesne występowanie wysokiego poziomu długu publicznego i niskich stóp procentowych. W gospodarkach rozwiniętych było tak jeszcze przed pandemią, ale w jej następstwie te trendy uległy dalszemu wzmocnieniu.

Podobnie coraz większa liczba gospodarek wschodzących i rozwijających się również korzysta z ujemnego realnego oprocentowania – tj. nominalnej stopy procentowej pomniejszonej o inflację – długu publicznego. Międzynarodowy Fundusz Walutowy (MFW) zaapelował do państw o maksymalne możliwe zwiększenie wydatków w celu zapewnienia ochrony najsłabszych grup społecznych i ograniczenia trwałych strat gospodarczych w obliczu pandemii. Zarazem podkreślono, że wydatki te powinny być odpowiednio ukierunkowane. Jest to szczególnie istotne w przypadku gospodarek wschodzących i rozwijających się, które zmagają się z większymi ograniczeniami fiskalnymi i związanymi z tym zagrożeniami i dla których większa priorytetyzacja wydatków ma kluczowe znaczenie.

Ale jakie działania należy ostatecznie podjąć w związku z wysokim poziomem długu publicznego w następstwie obecnego kryzysu? W naszej wcześniejszej pracy wykazaliśmy, że państwa posiadające wystarczającą przestrzeń fiskalną nie powinny dążyć do generowania większych nadwyżek budżetowych w celu szybkiej redukcji zadłużenia, lecz powinny pozwolić na to, aby wzrost gospodarczy doprowadził do spadku wskaźników zadłużenia w relacji do PKB w sposób organiczny. Tymczasem MFW podkreślił w ostatnim czasie potrzebę ponownego przemyślenia kwestii kotwic fiskalnych — zasad i ram budżetowych — w celu uwzględnienia w ich kształtowaniu historycznie niskich poziomów stóp procentowych. Niektórzy autorzy sugerowali również, że nawet gdyby koszty finansowania zewnętrznego miały ponownie wzrosnąć, byłby to proces stopniowy, dzięki czemu państwa miałyby wystarczająco dużo czasu, aby przygotować się na wszelkie możliwe konsekwencje takiej zmiany.

Ograniczenia dotyczące maksymalnej wielkości możliwego zadłużenia wcale nie zniknęły.

W tej sytuacji istotne wydają się dwie kwestie. Po pierwsze, czy koszty zaciągania długów pozostaną niskie przez cały horyzont czasowy istotny z punktu widzenia planowania budżetowego? Ponieważ wydaje się, że tym horyzontem jest bliżej nieokreślona przyszłość, nasza odpowiedź brzmi „nie”. Chociaż niektórzy autorzy twierdzą, że trwale utrzymujące się ujemne poziomy realnych stóp procentowych mogą być rozsądnym scenariuszem bazowym, my wolelibyśmy skupić się na potencjalnych zagrożeniach związanych z takimi optymistycznymi wizjami przyszłości. Znamy z historii liczne przykłady nagłego wzrostu kosztów finansowania zewnętrznego po zmianie oczekiwań rynkowych. To ryzyko ma szczególne znaczenie dla gospodarek wschodzących i rozwijających się, gdzie wskaźniki zadłużenia już obecnie są wysokie. W pewnym momencie konieczne może się okazać rolowanie zadłużenia przy wyższym oprocentowaniu. Ograniczenia dotyczące maksymalnej wielkości możliwego zadłużenia wcale nie zniknęły, a w świecie, w którym zarówno stopy procentowe, jak i tempo wzrostu gospodarczego pozostają niepewne, potrzeba trzymania się z daleka od takich poziomów granicznych staje się jeszcze bardziej istotna.

Po drugie, czy stopniowa reakcja na wyższe stopy procentowe będzie wystarczająca? Nasza odpowiedź ponownie brzmi „nie”. Zarówno teoria jak i historia wskazują, że kiedy inwestorzy zaczynają się obawiać, że przestrzeń fiskalna może się wyczerpać, wówczas poszczególne kraje szybko odczuwają konsekwencje. Dostosowania wymuszane przez rynek niekoniecznie są stopniowe, a dodatkowo rynki nie czekają wcale z podnoszeniem kosztów finansowania do momentu powrotu na ścieżkę solidnego wzrostu gospodarczego – w rzeczywistości prawdopodobny wydaje się wręcz odwrotny scenariusz.

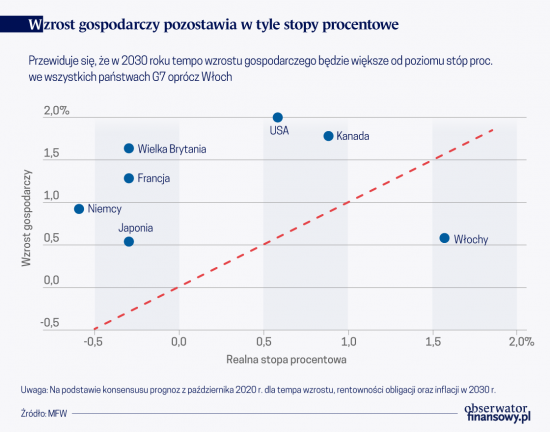

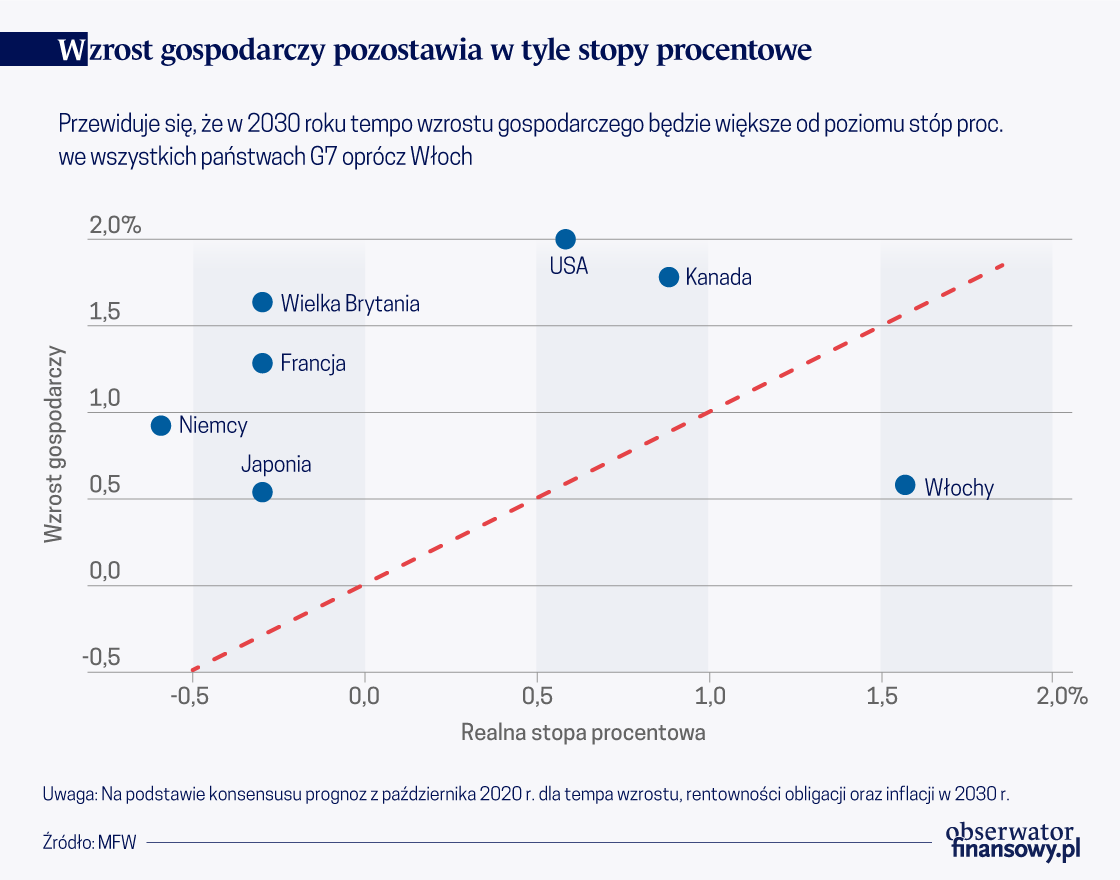

W przypadku większości gospodarek rozwiniętych istnieją głęboko zakorzenione oczekiwania rynkowe odnośnie do utrzymania się ujemnych różnic między stopami procentowymi a wzrostem gospodarczym (gdzie stopy wzrostu pozostają wyższe od realnych stóp procentowych). Choć długoterminowe stopy procentowe w Stanach Zjednoczonych rosną od kilku miesięcy, wciąż pozostają one niskie, nawet według standardów obserwowanych po 2008 roku. Na wykresie poniżej przedstawiono porównanie konsensusu prognoz dotyczących wzrostu gospodarczego w gospodarkach G7 z realną stopą procentową (rentowność 10-letnich obligacji minus inflacja) w 2030 roku. Prognozy wskazują, że stopy wzrostu gospodarczego znacznie przewyższą realne stopy procentowe we wszystkich krajach G7 z wyjątkiem Włoch.

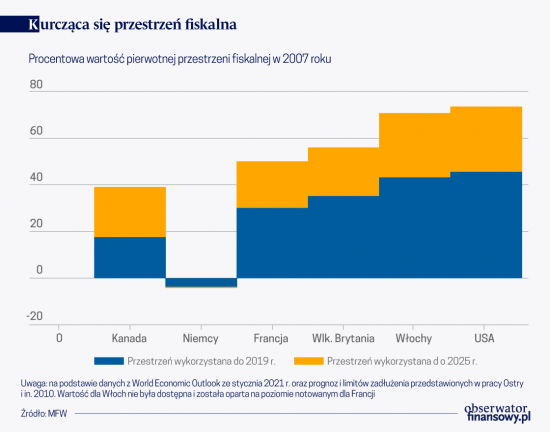

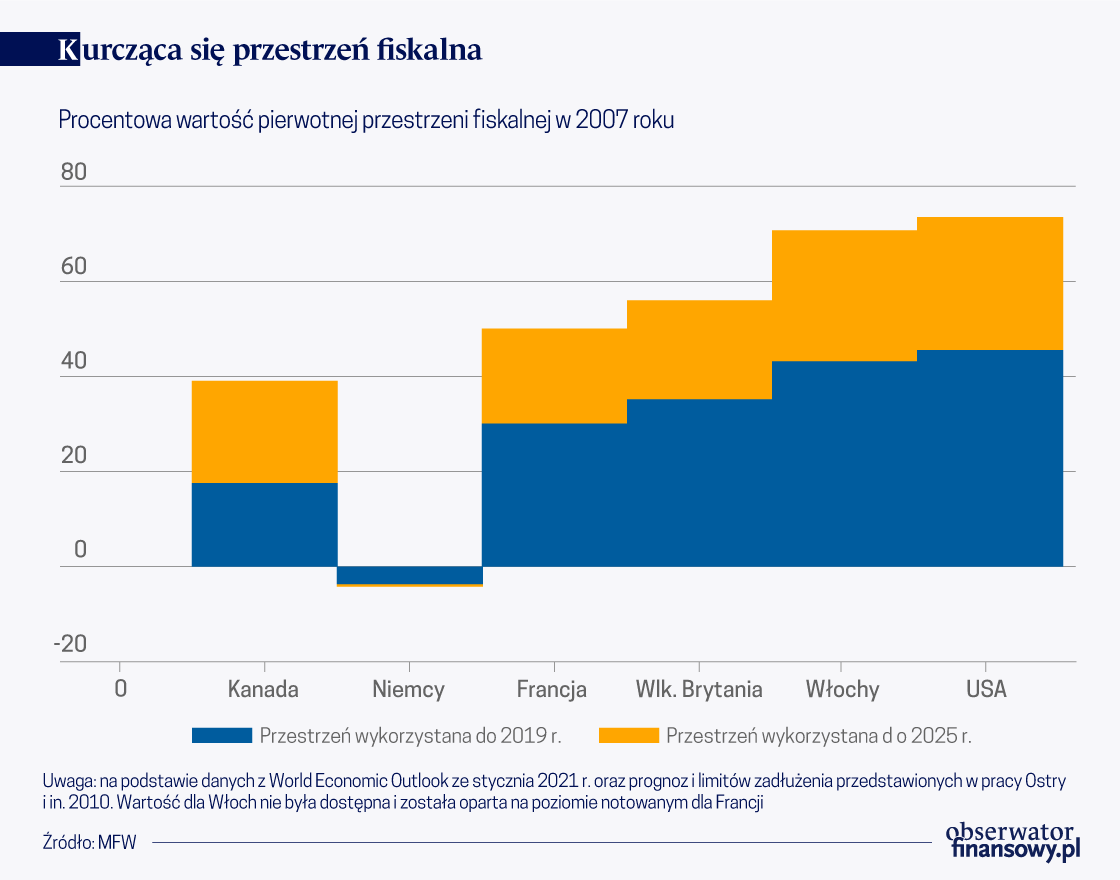

Jednak z drugiej strony zadłużenie publiczne zbliża się obecnie do poziomów, które były w poprzednich okresach uważane za niebezpieczne. We wcześniejszej pracy oszacowaliśmy limity zadłużenia, powyżej których niemożliwe będzie dostosowanie salda fiskalnego do kształtowanych przez rynek wzrostów premii za ryzyko. Te bazujące na modelach szacunki – zbudowane na podstawie metodologii przyjętej później przez agencje ratingowe w ich własnych prognozach – odzwierciedlają warunki rynkowe utrzymujące się po globalnym kryzysie finansowym, ale przed wybuchem pandemii COVID-19. Niemniej jednak nadal mają one istotną wartość informacyjną, pokazując nam, jak postrzegana była kwestia maksymalnego limitu zadłużenia dekadę temu. To wskazuje, czego możemy się spodziewać, gdyby doszło do powrotu do poprzednich warunków. Poniższy wykres pokazuje, jak duża część szacowanej przestrzeni fiskalnej (limit zadłużenia minus zadłużenie z 2007 roku) została wykorzystana w latach 2007-2019 (niebieskie słupki) i jak duża część ma zgodnie z przewidywaniami zostać wykorzystana w latach 2019-2025 (pomarańczowe słupki). W przypadku niektórych państw pozostająca przestrzeń fiskalna nie pozwoliłaby na podjęcie reakcji w skali zbliżonej do skali działań realizowanych w następstwie globalnego kryzysu finansowego lub wybuchu pandemii COVID-19 – to mogłoby potencjalnie ograniczyć ewentualne działania zaradcze w przypadku kolejnego poważnego szoku.

Ryzykując pewne nadmierne uproszczenia, możemy rozważyć trzy alternatywne poglądy:

Stopy procentowe w gospodarkach rozwiniętych pozostaną niskie, nawet jeśli zadłużenie w dalszym ciągu będzie rosnąć. W takim przypadku nie ma potrzeby martwić się o zadłużenie ani o deficyty na stałym (nierosnącym) poziomie. Wskaźnik zadłużenia będzie nadal rosnąć, ale ostatecznie ustabilizuje się na wyższym poziomie.

Stopy procentowe są niskie przy danym poziomie zadłużenia, ale nie pozostaną niskie, gdyby dług miał znacznie wzrosnąć. Większość państw grupy G7 może utrzymywać deficyt pierwotny na poziomie bliskim 2 proc. PKB, jednocześnie stabilizując swoje wskaźniki zadłużenia. W takim przypadku otrzymają one „darmowy lunch”, pod warunkiem że deficyt pozostanie poniżej poziomu stabilizującego wskaźnik zadłużenia.

Stopy procentowe są niskie, ale mogą się zmienić, być może w sposób gwałtowny. W tym przypadku uzasadnione jest wykorzystanie korzystnych warunków do redukcji zadłużenia i odbudowania buforów. Nawet jeśli postrzegane ryzyko jest niewielkie, wysokie koszty związane z ewentualnym wymuszonym dostosowaniem mogą uzasadniać obawy związane z wysokim zadłużeniem i planowanie na ewentualność bardziej ryzykownej przyszłości.

Jaki jest morał całej tej historii? W sytuacji, gdy pandemia jeszcze się nie skończyła, dążenie do osiągnięcia wyższej równowagi budżetowej, jest istotnie działaniem bezcelowym. Nie oznacza to jednak, że nie powinniśmy się martwić o konsekwencje dla ścieżek zadłużenia, w znacznej mierze dlatego, że takie obawy mogą ostatecznie dojść do głosu na rynkach, nawet jeśli niskie koszty finansowania zewnętrznego sugerują, że do takich obaw jest wciąż daleko. Roztropnie jest założyć, że koszty finansowania zewnętrznego mogą znacznie wzrosnąć, zwłaszcza w przypadku gospodarek wschodzących i rozwijających się. W takiej sytuacji konieczne jest określenie polityki fiskalnej wymaganej do zakotwiczenia oczekiwań dotyczących bardziej ryzykownej przyszłości.

Gospodarki rozwinięte, posiadające znaczną przestrzeń fiskalną, nie muszą się szczególnie obawiać, ale te o bardzo wysokim poziomie zadłużenia — w przypadku których przyczyny niskich kosztów finansowania zewnętrznego nie są w pełni zrozumiałe — być może powinny się zabezpieczyć poprzez zakotwiczenie nowych oczekiwań. Gospodarki wschodzące i rozwijające się prawdopodobnie doświadczać będą silniejszych ograniczeń fiskalnych i mogą być zmuszone do szybszych dostosowań (jednak, jak wskazywaliśmy wcześniej, nie powinno to mieć miejsca przed umocnieniem ożywienia gospodarczego). Ostatecznie wszystkie kraje będą musiały doprowadzić do zakotwiczenia planów fiskalnych dających jakieś widoki na zrównoważenie zadłużenia/stabilność budżetową, co może również złagodzić obawy dotyczące rynkowej zmiany wyceny ryzyka. W sytuacji, gdy przestrzeń fiskalna jest niepewna, a oczekiwania rynkowe mogą się gwałtownie zmienić, to nie jest problem dotyczący przyszłości. Już dziś wszyscy powinniśmy zająć się przygotowywaniem planów do zakotwiczenia oczekiwań.

Szwajcarski bank Credit Suisse był głęboko zakorzeniony w globalnej gospodarce. Jego klientami byli miliarderzy i międzynarodowe korporacje. Finansował ogromne inwestycje w infrastrukturę. Był zbyt duży, by upaść. Jak zatem do tego doszło? Spróbował o tym opowiedzieć Duncan Mavin w książce „Meltdown”.

Wiele analiz wskazuje na to, że potencjał technologiczny polskiej gospodarki w 2024 r. charakteryzuje się znacznym wzrostem oraz inwestycjami w infrastrukturę cyfrową. W tym zakresie nasz kraj stanowi czołowy ośrodek w Europie Środkowo-Wschodniej. W ostatnich latach polski sektor IT odnotował znaczną ekspansję, przyczyniając się wydatnie do krajowego PKB. Stało się tak między innymi w wyniku działania ponad 60 tys. firm technologicznych oraz obecności dużych międzynarodowych korporacji, takich jak Google i Amazon.

Gruz uprzątnięty, pył opadł, ale kurz ciągle się unosi. Rodacy z doświadczeniami z PRL są oczywiście podzieleni. Niektórzy twierdzą nadal, że dojść do względnego dobrobytu, jaki mamy dzisiaj, można było inaczej i po mniejszych kosztach. Przekonywanie, że nie mają racji, a obecna sytuacja i pozycja Polski to cud niebywały, jest trudem zniweczonym, więc zbytecznym. Chcą tkwić w błędzie, niech błądzą.

Wartość relacji długu publicznego do PKB we Włoszech nie zawsze była tak wysoka jak obecnie. Dług zjednoczonego państwa włoskiego w 1861 r. stanowił mniej niż 40 proc. jego PKB, zaś jeszcze w latach 60. XX w. zaledwie 25 proc. PKB. W historii tego kraju zdarzały się także okresy, w których relacja długu publicznego do PKB była jeszcze wyższa niż obecnie i sięgała 160 proc. PKB, by następnie spaść. Skąd zatem wziął się dług publiczny Włoch, notujący dziś jedne z wyższych poziomów w ponad stusześćdziesięcioletniej historii tego państwa?

Wskaźniki urodzeń spadają na całym świecie, lecz nigdzie bardziej niż w Korei. Ten artykuł poddaje analizie, w jaki sposób normy dotyczące płci, kultura pracy i inne cechy społeczne współdziałają ze sobą i powstrzymują płodność w tym kraju pomimo dużych inwestycji w politykę rodzinną.

Amerykańskie cła spadły na Kanadę w trudnym momencie. Produktywność w gospodarce nie rośnie, a zależność od rynku USA jest bardzo duża. W krótkiej perspektywie kraj nie ma dużego pola manewru.

Prawdopodobieństwo wyginięcia ludzkości przed końcem XXI w. wynosi około 85 proc. – ocenia prof. Jakub Growiec, doradca ekonomiczny w Departamencie Analiz i Badan Ekonomicznych NBP, wykładowca SGH. Jego zdaniem kluczowym zagrożeniem jest niekontrolowany rozwój sztucznej inteligencji ogólnej (AGI), która może przejąć kontrolę nad światem. O losie ludzkości zadecyduje kilka najbliższych lat.

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Do wybudowania elektrowni jądrowej na Pomorzu potrzeba m.in. 39 tys. ton stali. Wylewanie tzw. betonu jądrowego w lokalizacji Lubiatowo-Kopalino rozpocznie się w 2028 r., a pierwszy blok zostanie ukończony w 2035 r.

Pandemia, problemy z łańcuchami dostaw, przemiany klimatyczne, wojna w Ukrainie i napięcia geopolityczne, a także konkurencja technologiczna (zwłaszcza na rynku samochodów elektrycznych i półprzewodników) postawiły pod znakiem zapytania ideę globalnego wolnego handlu. W efekcie coraz więcej państw i organizacji międzynarodowych wdraża rozwiązania interwencjonistyczne – w tym politykę przemysłową.

Czy można powiedzieć coś zupełnie nowego i świeżego o korporacjach i ich roli w gospodarce i społeczeństwie? Można. Udowadnia to znany ekonomista John Kay w książce „The Corporation in the Twenty-First Century”.

Kiedy świat wynurzył się z chaosu II wojny światowej, władzę objęli ludzie o przekonaniach makroekonomicznych, ukształtowanych w formacyjnym dla nich doświadczeniu lat 30. XX w.

Cena złota osiągnęła w kwietniu najwyższy poziom w historii. W głównym stopniu przełożyły się na to zakupy dokonywane przez banki centralne, czynniki behawioralne oraz przejściowy wzrost ryzyka geopolitycznego, wynikający z walk na Bliskim Wschodzie.

Mija blisko trzydzieści lat od chwili, gdy Narodowy Bank Polski przeprowadził denominację złotego. Jej przygotowanie było złożonym procesem – należało bowiem wszystko zaplanować, zaprojektować nowe monety i banknoty, zlecić ich produkcję, przygotować całą logistykę, a na koniec przekazać je przy pomocy banków do portfeli wszystkich Polaków.

W ostatnich latach, a szczególnie po rozpoczęciu wojny z Ukrainą, z Rosji płynie nieprzerwany przekaz o sukcesach. Ich skala narasta – gospodarka uodporniła się na sankcje i nawet się rozwija oraz restrukturyzuje, bieda spada, a zamożność rośnie, produkcja krajowa wypiera zaś import. Czy sukcesy mają jednak realny wymiar, czy głównie propagandowomedialny?

Odbudowa gospodarcza kraju i opanowanie chaosu walutowego należały do największych wyzwań, jakie stanęły przed władzami niepodległego państwa polskiego w 1918 r. Sanacja gospodarcza zależała zarówno od skutecznie przeprowadzonych reform finansów publicznych i skarbu państwa, jak również od szybkiego wprowadzenia do obiegu nowej, pełnowartościowej polskiej waluty. A to właśnie dobrze zorganizowany aparat skarbowy, sprawny obieg pieniądza i jego stabilna wartość stanowiły podstawę rozwoju ekonomicznego i społecznego odrodzonej Polski.

W ciągu najbliższych 30 lat rynek pracy będzie podlegał rozmaitym trendom. Do najważniejszych należą rozwój sztucznej inteligencji, starzenie się społeczeństw i ekologiczna transformacja. Każdy z nich będzie się wiązał z nowymi zagrożeniami, ale też i zawodowymi szansami.