Recesja COVID-19 w strefie euro z perspektywy modelu

Recesja związana z COVID-19 znacznie różni się od minionych kryzysów, które miały miejsce w najnowszej historii. Artykuł podsumowuje włączenie kluczowych ekonomicznych skutków pandemii do przygotowanego przez Komisję Europejską estymowanego modelu równowagi ogólnej (DSGE).

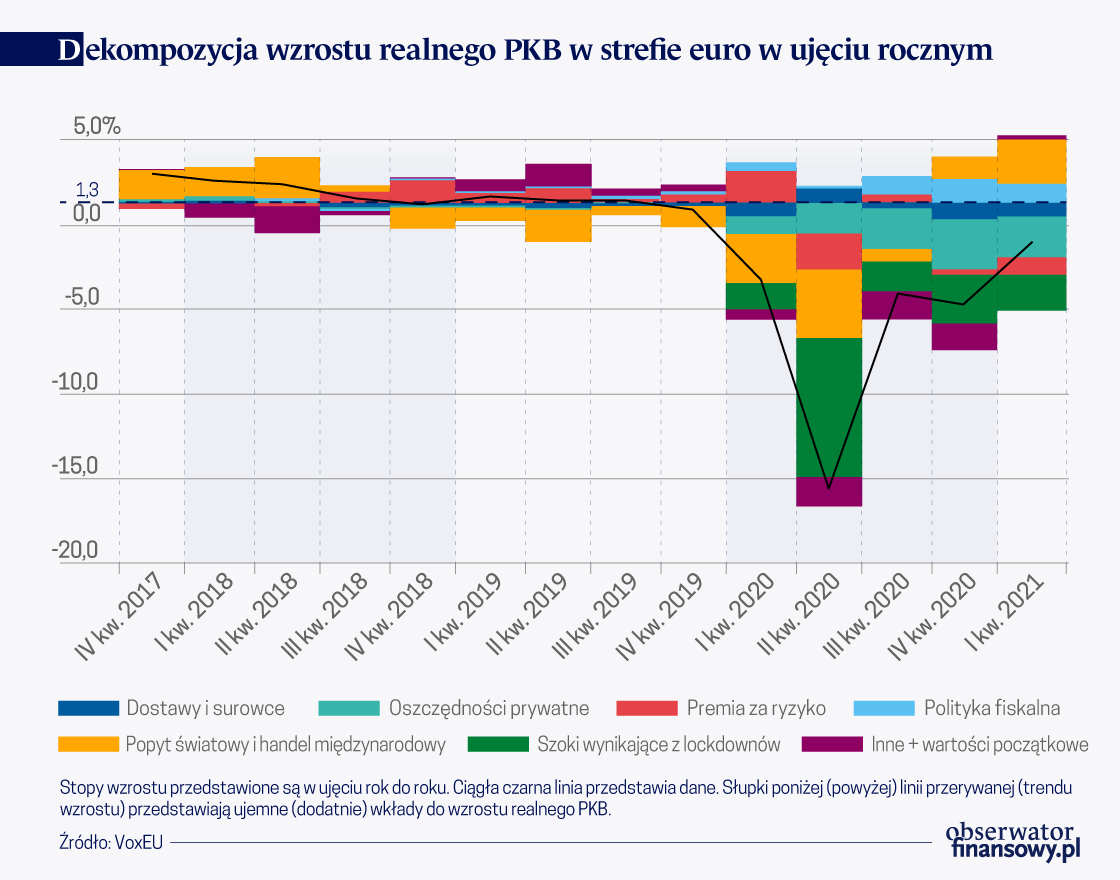

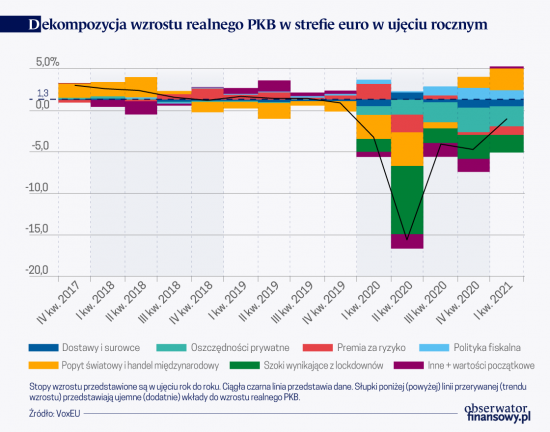

Dekompozycje szoków wskazują na dominującą rolę „wstrząsów wynikających z obostrzeń wprowadzonych w związku z pandemią” (tj. „wymuszone oszczędności”, chomikowanie pracy) w wyjaśnianiu kwartalnych trendów wzrostu realnego PKB w 2020 roku, co uzupełnione zostało ujemnym wkładem popytu zagranicznego i inwestycyjnego, zwłaszcza w II kwartale 2020 roku oraz niekorzystnym wpływem trwale zwiększonych oszczędności (ostrożnościowych). Biorąc pod uwagę siłę recesji, reakcja inflacji okazała się umiarkowana.

Kryzysy gospodarcze są katalizatorem postępu w zakresie analiz ekonomicznych. Aby to zilustrować, możemy posłużyć się niedawnym przykładem: w wyniku Wielkiej Recesji związanej z globalnym kryzysem finansowym kwestia napięć w sektorze bankowym i na rynkach finansowych stała się istotnym elementem analiz makroekonomicznych i modelowania makroekonomicznego. Lindé i in. dowodzą w swojej pracy, że estymowany model makroekonomiczny z napięciami na rynkach finansowych i podlegającą ograniczeniom polityką pieniężną do pewnego stopnia tłumaczy głębokość Wielkiej Recesji i powolne tempo późniejszego ożywienia gospodarczego. Kollmann i in. ilustrują w swojej pracy transmisję szoków dotyczących cen aktywów poprzez ograniczenia kredytowe. We wcześniejszych pracach omawiają oni skuteczność polityki awaryjnego wsparcia finansowego w modelu klasy DSGE (Dynamic Stochastic General Equilibrium Model – DSGE) z sektorem bankowym.

Anatomia kryzysu związanego z wybuchem pandemii COVID-19 była jednak zupełnie inna. Ta odmienność dotyczy zarówno przyczyn (rozprzestrzenianie się wirusa i środki mające temu zaradzić) oraz konsekwencji (widocznych w danych ekonomicznych). W rezultacie pojawiła się duża liczba nowych prac badawczych łączących modele epidemiologiczne i makroekonomiczne w celu oceny dynamicznego wpływu sytuacji zdrowotnej i polityki zdrowotnej rządów na wyniki gospodarcze oraz wpływu aktywności gospodarczej na rozprzestrzenianie się wirusa.

Anatomia kryzysu związanego z wybuchem pandemii COVID-19 była jednak zupełnie inna. Ta odmienność dotyczy zarówno przyczyn (rozprzestrzenianie się wirusa i środki mające temu zaradzić) oraz konsekwencji (widocznych w danych ekonomicznych).

Ekonomiści zastanawiali się również – wracając do obszarów nieco bliższych ich standardowym zainteresowaniom – jak opisać ekonomiczną istotę pandemii w ramach ugruntowanych modeli makroekonomicznych. Guerrieri i in. przedstawiają obostrzenia wprowadzone w związku z pandemią jako szoki podażowe dotyczące poszczególnych sektorów w gospodarce wielosektorowej i wskazują na możliwość wystąpienia negatywnych efektów zewnętrznych w zakresie popytu dla pozostałej części gospodarki. Clemens i Roeger wykorzystują model dwusektorowy (sektor mniej i bardziej dotknięty) do analizy wpływu tymczasowej obniżki podatku VAT wprowadzonej w Niemczech. Kollmann rozważa stylizowany jednosektorowy model nowokeynesowski i dochodzi do wniosku, że aby pogodzić recesję COVID-19 ze słabą reakcją w zakresie inflacji wymagane jest połączenie (trwałych) wstrząsów w zakresie zagregowanego popytu i zagregowanej podaży. Kühl wykorzystuje standardową wersję nowego modelu Europejskiego Banku Centralnego obejmującego całą strefę euro (New Area-Wide Model – NAWM II) i stwierdza, że szoki popytowe i podażowe odgrywają istotną rolę w wyjaśnianiu poziomu produkcji i inflacji w strefie euro w 2020 roku. Chen i in. dostosowują model DSGE nowojorskiego Fedu poprzez dodanie przejściowych szoków w zakresie popytu (współczynnik dyskontowy) i podaży (siła robocza i TFP), w tym częściowej antycypacji kolejnych fal pandemii, w celu wyjaśnienia faktu, że zakłócenia spowodowane pandemią różnią się od standardowych cykli koniunkturalnych.

W tym samym duchu opracowany przez Komisję Europejską globalny model dla wielu krajów (Global Multi-Country Model) rozszerzamy o wstrząsy specyficzne dla pandemii COVID-19 i krótkoterminowe reakcje w zakresie polityki publicznej na poziomie krajowym.

Po pierwsze, dodajemy przejściowy szok w zakresie „wymuszonych oszczędności”, który ogranicza konsumpcję prywatną począwszy od pierwszego kwartału 2020 roku i nie cechuje się standardową (nawykową) trwałością.

Po drugie, uwzględniamy przejściowy szok dotyczący „chomikowania pracy”, który jest niekonfliktowym wstrząsem w zakresie popytu na pracę (zmieniającym intensywność wykorzystania siły roboczej w produkcji na marginesie intensywnym, tj. dotyczącym poziomu produkcji, przy którym firmy nie ponoszą kosztów zatrudniania lub kosztów zwalniania pracowników). Ten wstrząs odpowiada za różnicę między faktycznie przepracowanymi godzinami (funkcja produkcji) a opłaconymi godzinami (dochód z wynagrodzenia), a tym samym odzwierciedla stabilizację dochodów wskutek wdrożenia programów pracy w skróconym wymiarze godzin (ang. short-time work) w strefie euro.

Zmiany w profilach tych dwóch „szoków wynikających z obostrzeń wprowadzonych w związku z pandemią” wykazują ścisłe powiązanie, odpowiednio, ze zmianami w zakresie empirycznych wskaźników mobilności i surowości obostrzeń oraz ze zmianami w zakresie danych dotyczących dotacji dla przedsiębiorstw, co potwierdza naszą interpretację. Ponadto, podobnie jak Pfeiffer i in. włączamy do naszego modelu przedsiębiorstwa o ograniczonej płynności, celem uwzględnienia ograniczonego dostępu do finansowania zwłaszcza małych przedsiębiorstw działających w sektorze usług. Ten mechanizm generuje również dodatnie powiązanie zmian w zakresie popytu konsumpcyjnego i inwestycyjnego.

Rozszerzenia wprowadzone przez nas do modelu odnoszą się do głównych cech recesji związanej z pandemią COVID-19. W 2020 roku równocześnie i w podobnym stopniu spadła konsumpcja prywatna i inwestycje w strefie euro. W tzw. „normalnych” czasach inwestycje są zwykle bardziej niestabilne i zmienne niż wzrost konsumpcji, a podczas Wielkiej Recesji konsumpcja spadła w mniejszym stopniu niż inwestycje. W porównaniu z drastycznym spadkiem liczby godzin przepracowanych w czasie pandemii (zgodnym z realnym PKB), liczba zatrudnionych osób pozostała raczej stabilna. To kontrastuje z równoległymi i ściśle powiązanymi zmianami w zakresie liczby przepracowanych godzin i liczby zatrudnionych osób obserwowanymi w okresie poprzedzających 25 lat.

Główne czynniki recesji wywołanej przez pandemię COVID-19

W publikacjach Komisji Europejskiej (2020, 2021) dokonujemy dekompozycji rocznego wzrostu realnego PKB strefy euro na główne czynniki. „Wstrząsy wynikające z obostrzeń wprowadzonych w związku z pandemią”, w tym w szczególności „wymuszone oszczędności”, były dominującymi czynnikami recesji w 2020 roku, ze szczególnie silnym negatywnym oddziaływaniem w II kwartale 2020 roku, złagodzeniem negatywnego wpływu w III kwartale 2020 roku i ponownym pogorszeniem w IV kwartale 2020 roku. Trwały wzrost oszczędności („oszczędności prywatne”) sprawił, że masowy spadek konsumpcji prywatnej stał się najważniejszym pojedynczym czynnikiem napędzającym recesję w 2020 roku. Wpływ pandemii na globalny popyt i handel był trzecim ważnym czynnikiem wzrostu PKB w 2020 roku, ze spadającym popytem eksportowym i częściową kompensacją po stronie importu wskutek wzmocnienia zjawiska „preferencji kraju pochodzenia” (ang. home bias). Spadek popytu na inwestycje („premia za ryzyko”) przyczynił się do spadku aktywności gospodarczej głównie w II kwartale 2020 roku. Dla porównania standardowe czynniki podażowe odegrały niewielką rolę, z dodatnim wkładem w II kwartale 2020 roku, który był związany ze spadkiem cen surowców. Wyniki te wskazują na wsparcie ze strony dyskrecjonalnej polityki fiskalnej – począwszy od połowy 2020 roku – która stanowiła uzupełnienie automatycznych stabilizatorów.

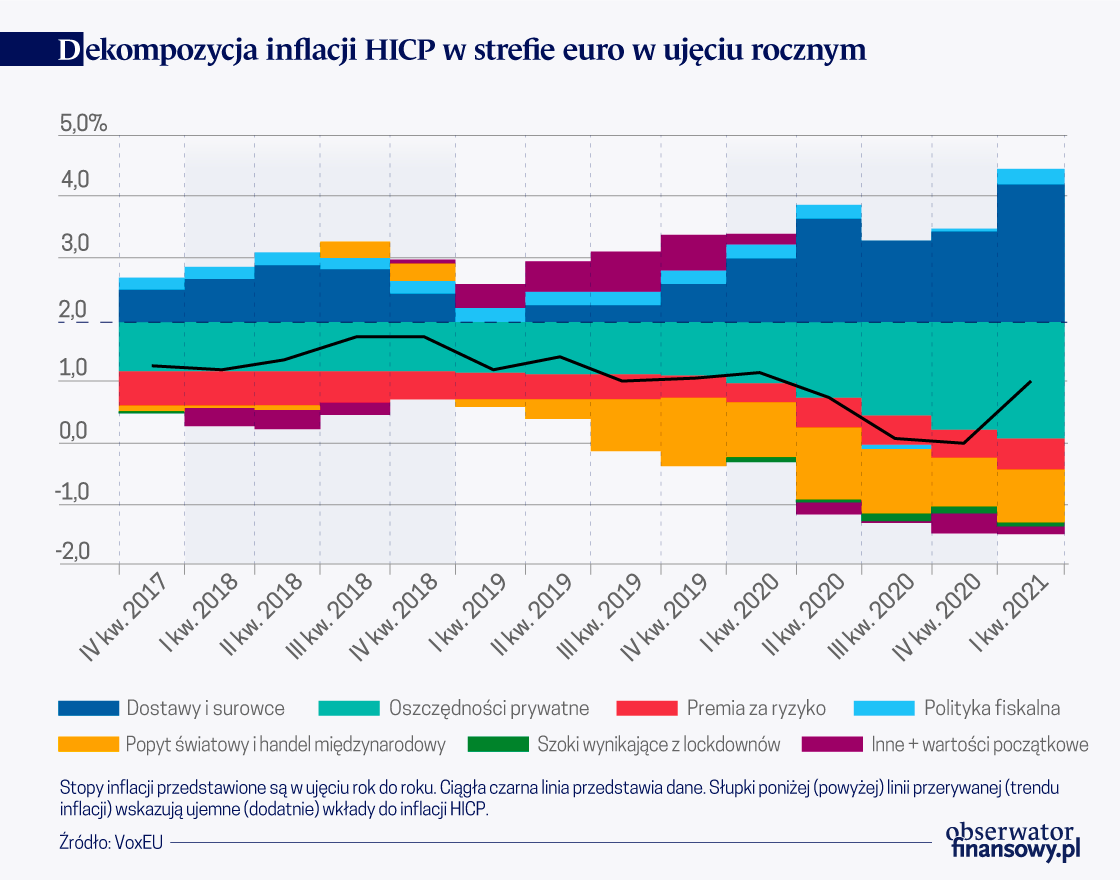

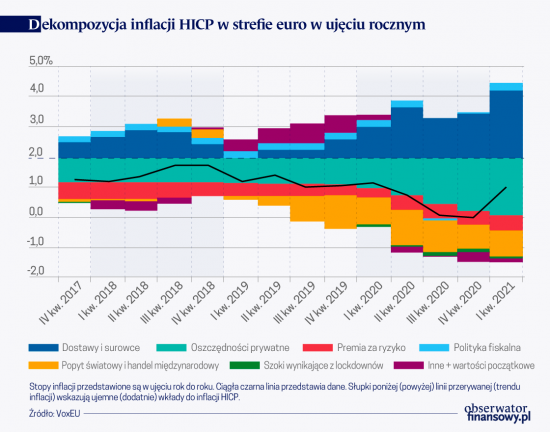

Dekompozycja wstrząsu dotyczącego inflacji cen konsumpcyjnych w strefie euro wskazuje na znaczenie różnych czynników. Przejściowe „szoki wynikające z obostrzeń wprowadzonych w związku z pandemią” mają niewielki wpływ na bieżącą inflację pomimo silnych negatywnych skutków dla produkcji, ponieważ nie zmieniają one oczekiwań inflacyjnych. Natomiast trwałe ujemne szoki w zakresie oszczędności („oszczędności prywatne”) obniżają oczekiwania inflacyjne, co prowadzi do niższej inflacji bieżącej. Podobny efekt mają utrzymujące się ujemne wstrząsy w zakresie światowego popytu i handlu międzynarodowego.

Te negatywne czynniki są częściowo kompensowane dodatnim wkładem ze strony „dostaw i surowców”, w tym w szczególności szoków związanym z kosztami pracy i narzutami cenowymi. Te pierwsze odzwierciedlają wzrost różnicy między płacami a wydajnością pracy, a te drugie wypełniają lukę między inflacją a jej podstawowymi czynnikami. Tymczasem spadek cen surowców przyczynił się do obniżenia inflacji w 2020 roku, podczas gdy w I kwartale 2021 roku przełożył się na wzrost cen konsumpcyjnych.

W świetle krótkoterminowego kompromisu między zdrowiem publicznym a aktywnością gospodarczą, recesja w strefie euro wywołana pandemią COVID-19 okazała się wyjątkowo głęboka. Polityka stabilizacyjna zamiast stymulować zagregowany popyt poprzez wydatki rządowe skupiała się na wspieraniu dochodów i utrzymywaniu infrastruktury produkcyjnej gospodarki w celu powstrzymania procesu przenoszenia się negatywnych skutków do sektorów, które nie były dotknięte ograniczeniami w zakresie działalności, ograniczenia zjawiska powstawania tzw. „blizn po pandemii” oraz wspierania późniejszego ożywienia gospodarczego. W szczególności programy pracy w skróconym wymiarze godzin pozwoliły na ustabilizowanie zatrudnienia pomimo dramatycznego spadku liczby faktycznie przepracowanych godzin.

W świetle krótkoterminowego kompromisu między zdrowiem publicznym a aktywnością gospodarczą, recesja w strefie euro wywołana pandemią COVID-19 okazała się wyjątkowo głęboka.

Nasz estymowany model wskazuje na możliwość szybkiego ożywienia aktywności gospodarczej w zakresie w jakim na aktywność tę wpłynęły przejściowe „wstrząsy wywołane obostrzeniami wprowadzonymi w związku z pandemią”. Warunkiem koniecznym jest jednak ustanie stanu zagrożenia epidemiologicznego, co pozwoli na zniesienie ograniczeń w aktywności gospodarczej. Natomiast w zakresie w jakim istotną rolę dla aktywności gospodarczej odgrywają motywy ostrożnościowe, dla wzmocnienia poziomu zaufania konsumentów i inwestorów może być wymagana większa jasność w odniesieniu do perspektyw średnioterminowych i długoterminowych.

Podziękowania: Poglądy wyrażone w niniejszym artykule są wyłącznie opiniami autorów i nie powinny być przypisywane Komisji Europejskiej. Przekazujemy podziękowania dla Bjoerna Doehringa, Martina Eichenbauma, Roberta Kollmanna, João Leala, Sergio Rebelo, Wernera Roegera, Mathiasa Trabandta i Milana Vyskrabki za ich cenne komentarze i wywiady, oraz dla Susanne Hofmann za pomoc przy opracowaniu danych.

Roberta Cardani – Kierownik naukowy, Wspólne Centrum Badawcze (Joint Research Centre) Komisji Europejskiej

Olga Croitorov – Ekonomista badawczy, Wspólne Centrum Badawcze Komisji Europejskiej

Fabio Di Dio – Ekonomista, Wspólne Centrum Badawcze Komisji Europejskiej

Lorenzo Frattarolo – Ekonomista, Wspólne Centrum Badawcze Komisji Europejskiej

Massimo Giovannini – Ekonomista, Wspólne Centrum Badawcze Komisji Europejskiej

Stefan Hohberger – Pracownik naukowy, Wspólne Centrum Badawcze Komisji Europejskiej

Szwajcarski bank Credit Suisse był głęboko zakorzeniony w globalnej gospodarce. Jego klientami byli miliarderzy i międzynarodowe korporacje. Finansował ogromne inwestycje w infrastrukturę. Był zbyt duży, by upaść. Jak zatem do tego doszło? Spróbował o tym opowiedzieć Duncan Mavin w książce „Meltdown”.

Wiele analiz wskazuje na to, że potencjał technologiczny polskiej gospodarki w 2024 r. charakteryzuje się znacznym wzrostem oraz inwestycjami w infrastrukturę cyfrową. W tym zakresie nasz kraj stanowi czołowy ośrodek w Europie Środkowo-Wschodniej. W ostatnich latach polski sektor IT odnotował znaczną ekspansję, przyczyniając się wydatnie do krajowego PKB. Stało się tak między innymi w wyniku działania ponad 60 tys. firm technologicznych oraz obecności dużych międzynarodowych korporacji, takich jak Google i Amazon.

Gruz uprzątnięty, pył opadł, ale kurz ciągle się unosi. Rodacy z doświadczeniami z PRL są oczywiście podzieleni. Niektórzy twierdzą nadal, że dojść do względnego dobrobytu, jaki mamy dzisiaj, można było inaczej i po mniejszych kosztach. Przekonywanie, że nie mają racji, a obecna sytuacja i pozycja Polski to cud niebywały, jest trudem zniweczonym, więc zbytecznym. Chcą tkwić w błędzie, niech błądzą.

Wartość relacji długu publicznego do PKB we Włoszech nie zawsze była tak wysoka jak obecnie. Dług zjednoczonego państwa włoskiego w 1861 r. stanowił mniej niż 40 proc. jego PKB, zaś jeszcze w latach 60. XX w. zaledwie 25 proc. PKB. W historii tego kraju zdarzały się także okresy, w których relacja długu publicznego do PKB była jeszcze wyższa niż obecnie i sięgała 160 proc. PKB, by następnie spaść. Skąd zatem wziął się dług publiczny Włoch, notujący dziś jedne z wyższych poziomów w ponad stusześćdziesięcioletniej historii tego państwa?

Wskaźniki urodzeń spadają na całym świecie, lecz nigdzie bardziej niż w Korei. Ten artykuł poddaje analizie, w jaki sposób normy dotyczące płci, kultura pracy i inne cechy społeczne współdziałają ze sobą i powstrzymują płodność w tym kraju pomimo dużych inwestycji w politykę rodzinną.

Amerykańskie cła spadły na Kanadę w trudnym momencie. Produktywność w gospodarce nie rośnie, a zależność od rynku USA jest bardzo duża. W krótkiej perspektywie kraj nie ma dużego pola manewru.

Prawdopodobieństwo wyginięcia ludzkości przed końcem XXI w. wynosi około 85 proc. – ocenia prof. Jakub Growiec, doradca ekonomiczny w Departamencie Analiz i Badan Ekonomicznych NBP, wykładowca SGH. Jego zdaniem kluczowym zagrożeniem jest niekontrolowany rozwój sztucznej inteligencji ogólnej (AGI), która może przejąć kontrolę nad światem. O losie ludzkości zadecyduje kilka najbliższych lat.

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Do wybudowania elektrowni jądrowej na Pomorzu potrzeba m.in. 39 tys. ton stali. Wylewanie tzw. betonu jądrowego w lokalizacji Lubiatowo-Kopalino rozpocznie się w 2028 r., a pierwszy blok zostanie ukończony w 2035 r.

Pandemia, problemy z łańcuchami dostaw, przemiany klimatyczne, wojna w Ukrainie i napięcia geopolityczne, a także konkurencja technologiczna (zwłaszcza na rynku samochodów elektrycznych i półprzewodników) postawiły pod znakiem zapytania ideę globalnego wolnego handlu. W efekcie coraz więcej państw i organizacji międzynarodowych wdraża rozwiązania interwencjonistyczne – w tym politykę przemysłową.

Czy można powiedzieć coś zupełnie nowego i świeżego o korporacjach i ich roli w gospodarce i społeczeństwie? Można. Udowadnia to znany ekonomista John Kay w książce „The Corporation in the Twenty-First Century”.

Kiedy świat wynurzył się z chaosu II wojny światowej, władzę objęli ludzie o przekonaniach makroekonomicznych, ukształtowanych w formacyjnym dla nich doświadczeniu lat 30. XX w.

Cena złota osiągnęła w kwietniu najwyższy poziom w historii. W głównym stopniu przełożyły się na to zakupy dokonywane przez banki centralne, czynniki behawioralne oraz przejściowy wzrost ryzyka geopolitycznego, wynikający z walk na Bliskim Wschodzie.

Mija blisko trzydzieści lat od chwili, gdy Narodowy Bank Polski przeprowadził denominację złotego. Jej przygotowanie było złożonym procesem – należało bowiem wszystko zaplanować, zaprojektować nowe monety i banknoty, zlecić ich produkcję, przygotować całą logistykę, a na koniec przekazać je przy pomocy banków do portfeli wszystkich Polaków.

W ostatnich latach, a szczególnie po rozpoczęciu wojny z Ukrainą, z Rosji płynie nieprzerwany przekaz o sukcesach. Ich skala narasta – gospodarka uodporniła się na sankcje i nawet się rozwija oraz restrukturyzuje, bieda spada, a zamożność rośnie, produkcja krajowa wypiera zaś import. Czy sukcesy mają jednak realny wymiar, czy głównie propagandowomedialny?

Odbudowa gospodarcza kraju i opanowanie chaosu walutowego należały do największych wyzwań, jakie stanęły przed władzami niepodległego państwa polskiego w 1918 r. Sanacja gospodarcza zależała zarówno od skutecznie przeprowadzonych reform finansów publicznych i skarbu państwa, jak również od szybkiego wprowadzenia do obiegu nowej, pełnowartościowej polskiej waluty. A to właśnie dobrze zorganizowany aparat skarbowy, sprawny obieg pieniądza i jego stabilna wartość stanowiły podstawę rozwoju ekonomicznego i społecznego odrodzonej Polski.

W ciągu najbliższych 30 lat rynek pracy będzie podlegał rozmaitym trendom. Do najważniejszych należą rozwój sztucznej inteligencji, starzenie się społeczeństw i ekologiczna transformacja. Każdy z nich będzie się wiązał z nowymi zagrożeniami, ale też i zawodowymi szansami.

Dekompozycja wstrząsu dotyczącego inflacji cen konsumpcyjnych w strefie euro wskazuje na znaczenie różnych czynników. Przejściowe „szoki wynikające z obostrzeń wprowadzonych w związku z pandemią” mają niewielki wpływ na bieżącą inflację pomimo silnych negatywnych skutków dla produkcji, ponieważ nie zmieniają one oczekiwań inflacyjnych. Natomiast trwałe ujemne szoki w zakresie oszczędności („oszczędności prywatne”) obniżają oczekiwania inflacyjne, co prowadzi do niższej inflacji bieżącej. Podobny efekt mają utrzymujące się ujemne wstrząsy w zakresie światowego popytu i handlu międzynarodowego.

Dekompozycja wstrząsu dotyczącego inflacji cen konsumpcyjnych w strefie euro wskazuje na znaczenie różnych czynników. Przejściowe „szoki wynikające z obostrzeń wprowadzonych w związku z pandemią” mają niewielki wpływ na bieżącą inflację pomimo silnych negatywnych skutków dla produkcji, ponieważ nie zmieniają one oczekiwań inflacyjnych. Natomiast trwałe ujemne szoki w zakresie oszczędności („oszczędności prywatne”) obniżają oczekiwania inflacyjne, co prowadzi do niższej inflacji bieżącej. Podobny efekt mają utrzymujące się ujemne wstrząsy w zakresie światowego popytu i handlu międzynarodowego.