Rosyjska gospodarka przeżywa najtrudniejszy okres w historii, w okresie 16 lat władzy Władimira Putina. Bilans obrotów z zagranicą jest nadal znacząco dodatni i jest w lepszym stanie niż stan gospodarki, ostatnie miesiące wskazują jednak na znaczącą zmianę trendu. Lata zagranicznej ekspansji inwestycyjnej mogą przejść do historii.

(infografiki Bogusław Rzepczak)

Pomimo utrzymywania się rekordowo wysokich cen ropy naftowej, Rosja odnotowywała pogłębiający się trend spadku aktywności gospodarczej już od 2012 roku. Uległ on pogłębieniu w wyniku wprowadzonych w 2014 roku sankcji antyrosyjskich oraz przede wszystkim w wyniku gwałtownego spadku cen ropy naftowej, zapoczątkowanego w IV kwartale 2014 roku.

W wyniku tych uwarunkowań rosyjski PKB odnotował w roku 2015 spadek o 3,7 proc.. Znaczący spadek dotknął również pozostałe wiodące wskaźniki makroekonomiczne, takie jak: inwestycje, produkcję przemysłową, dochody i płace realne, obroty handlu zagranicznego, zarówno po stronie eksportu jak i importu.

Interesująca wydaje się analiza przyczyn polepszenia się bilansu płatniczego Rosji w roku 2015 w porównaniu z rokiem 2014. Nastąpiło istotne zwiększenie się dodatniego salda na rachunku obrotów bieżących, czy też zmniejszenie – bardziej niż można było się spodziewać – odpływu kapitału, i to w warunkach kontynuacji spłaty zadłużenia zagranicznego.

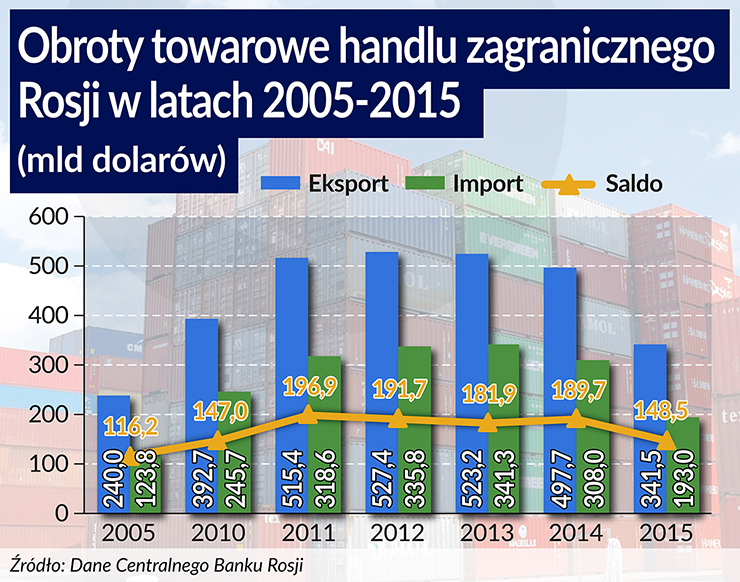

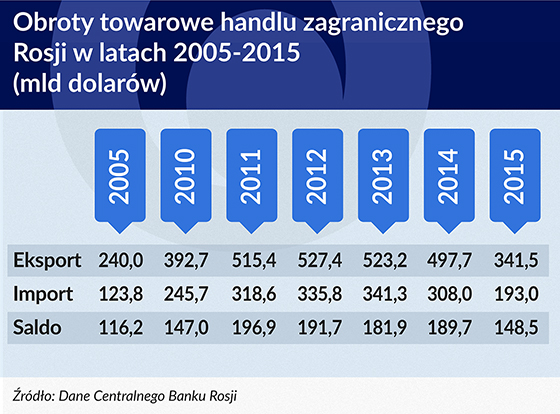

Saldo handlu zagranicznego

Decydujący wpływ na stan rosyjskiego bilansu płatniczego ma wysokie dodatnie saldo obrotów towarowych handlu zagranicznego. W ostatnich kilkunastu latach dynamicznie rosnące obroty handlu zagranicznego były najbardziej rozpoznawalną cechą rosyjskiej gospodarki.

Po stronie eksportu podstawowy czynnik sprawczy tego procesu to szybko rosnące ceny paliw i surowców, w tym przede wszystkim ropy naftowej i gazu. Po stronie importu inwestycje oraz szybko rosnące dochody i płace realne ludności, kreujące popyt inwestycyjny oraz konsumpcyjny, zaspakajany w podstawowej części przez dostawy z importu.

Przełomowym okresem w tym procesie był rok 2005, kiedy to po raz pierwszy w historii wartość eksportu przekroczyła 200 mld dolarów (240 mld dolarów) a importu (123,8 mld dolarów). Dodatnie saldo sięgnęło – to też rekordowy wynik – 116,2 mld dolarów.

Kolejną granicą było przekroczenie 500 mld dolarów przez eksport oraz 300 mld dolarów przez import w 2011 roku. Wtedy też najwyższy w historii poziom osiągnęło dodatnie saldo obrotów towarowych handlu zagranicznego zbliżając się do poziomu 200 mld dolarów. W następnych latach, pomimo spadku, saldo to utrzymywało się ciągle na wysokim poziomie 180-190 mld dolarów. Istotne korekty wniósł tu dopiero rok 2015.

Dodatnie saldo obrotów towarowych handlu zagranicznego obniżyło się z poziomu 189,7 mld dolarów w 2014 roku do 148,5 mld dolarów w roku 2015. Bilans ten ukształtował się w warunkach znaczącego spadku zarówno eksportu jak i importu. Ten pierwszy obniżył się do 341,5 mld dolarów, tj. o 31,4 proc. (156,3 mld dolarów) w porównaniu z 2014 rokiem, kiedy to eksport wyniósł 497,7 mld dolarów.

Załamanie się rosyjskiego eksportu to efekt przede wszystkim istotnego pogorszenia się koniunktury na światowym rynku paliw i surowców, czego widomym efektem był spadek cen. Ceny towarów w rosyjskim eksporcie spadły o 35,2 proc., przy tym ton nadawały tu surowce energetyczne, w tym ropa naftowa gdzie spadek wyniósł 47,5 proc., produkty naftowe ze spadkiem 44,0 proc. i gaz ziemny – 30,2 proc..

Na pogarszającą się koniunkturę na rynku surowców Rosja reagowała przy tym jak typowy kraj z monokulturową strukturą eksportu. Spadek cen był częściowo rekompensowany przez wzrost fizycznych rozmiarów eksportu o 5,4 proc.. W największej skali wystąpił on w odniesieniu do surowców energetycznych, w tym ropy naftowej (wzrost wolumenu eksportu o 8,9 proc.), gazu ziemnego wzrost o 6,4 proc.. Eksport pozostałych towarów w wyrażeniu fizycznym zwiększył się o 3,3 proc..

Spadek rosyjskiego importu o 37,4 proc., tj. o 115 mld dolarów z poziomu 308 mld dolarów w 2014 roku do 193 mld dolarów w roku 2015, to skumulowany efekt pogarszającej się sytuacji gospodarczej Rosji, skutkującej spadkiem popytu zarówno na importowane dobra inwestycyjne jak i konsumpcyjne oraz przekraczającej 30 proc. dewaluacji rubla w stosunku do dolara. Pewien efekt, aczkolwiek znacznie skromniejszy niż wymienione czynniki wniosły tu również rosyjskie kontrsankcje, obejmujące zakaz importu artykułów żywnościowych z niektórych krajów. Spadek importu to przede wszystkim, w odróżnieniu od eksportu, spadek jego rozmiarów fizycznych o 22,3 proc., przy spadku cen o 18,9 proc..

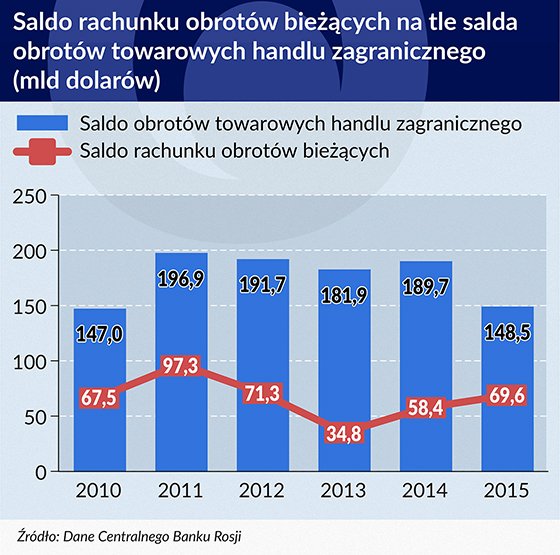

Bilans obrotów bieżących

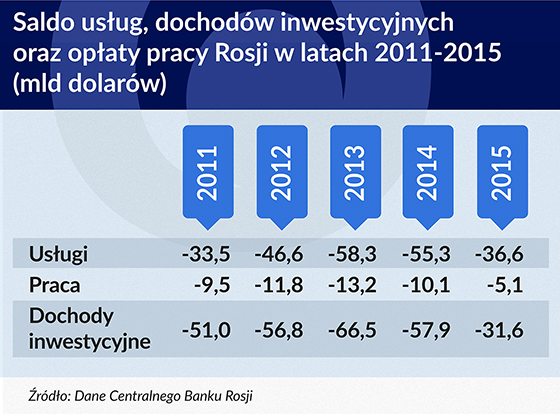

Podstawowe źródło zasilania rachunku obrotów bieżących to wysokie dodatnie saldo obrotów handlu zagranicznego. Odpływ środków z tego rachunku wynika natomiast z ujemnego salda dochodów inwestycyjnych, usług oraz transferów związanych z opłatą pracy.

W pozycji dochody inwestycyjne wyrażane są dochody otrzymywane przez Rosjan od aktywów posiadanych przez nich za granicą lub wypłacane od aktywów posiadanych przez cudzoziemców w Rosji. Są to procenty, dywidendy i inne formy dochodów.

Decydujące znaczenie mają tu dywidendy od zainwestowanego kapitału. Ujemne saldo dochodów inwestycyjnych w ostatnich latach wzrastało z 51,0 mld dolarów w 2011 roku do 66,5 mld dolarów w 2013 roku.

Zapaść gospodarcza, w tym w szczególności w roku 2015 i związane z tym wycofywanie się zagranicznych inwestorów z Rosji oraz zmniejszone wypłaty dywidendy zredukowały ujemne saldo w tej pozycji do 31,6 mld dolarów.

Po stronie wypłat transfery zmniejszyły się przy tym z poziomu 90-105 mld dolarów w latach 2011-2014 do nieco ponad 65 mld dolarów w roku 2015. Po stronie wpływów zaś w tym samym okresie spadły one z 38-43 mld dolarów do niecałych 34 mld dolarów.

Obok ujemnego salda dochodów inwestycyjnych równie znaczącym obciążeniem rachunku obrotów bieżących jest ujemne saldo usług.

Przy dodatnim bilansie usług transportowych rzędu 2-3 mld dolarów w latach 2011-2013 i 5 mld w latach 2014-2015, decydujący wpływ na wysokość ujemnego salda usług ma pozycja „wyjazdy”, którą w praktyce w całości można sprowadzić do wydatków i dochodów z turystyki. Szybko rosnące ujemne saldo w tej pozycji zwiększyło się z 21,3 mld dolarów w roku 2011 do 32 mld dol. w 2012 roku i 41,5 mld dolarów w 2013 r. Zmniejszając się do 38,6 mld dolarów w 2014 roku i 26,5 mld w roku 2015, kreuje mimo to ponad 72 proc. ujemnego salda usług.

Wydatki Rosjan związane z turystyką zagraniczną w ostatnich latach wzrastały bardzo dynamiczne. W latach 2011-2013 zwiększyły się one o prawie 63 proc., tj. z poziomu 32,9 mld dolarów w roku 2011 do 42,8 mld w 2012 roku (wzrost o ponad 30 proc.) i 53,5 mld dolarów w 2013 roku (wzrost o ponad 25 proc.).

Pogarszająca się sytuacja gospodarcza, skutkująca spadkiem płac i dochodów realnych oraz postępująca deprecjacja rubla zaczęły ograniczać zagraniczne wyjazdy turystyczne Rosjan i wydatki z tym związane. W 2014 roku spadły one do 50,4 mld dolarów.

Dalsze pogłębienie się negatywnych zjawisk gospodarczych, spadek dochodów o 4,0 proc., płac o 9,5 proc., a przede wszystkim dalsze osłabienie rubla, którego średni poziom 37,97 rubla/dolar w roku 2014 wzrósł do 60,66 rubla/dolar w 2015 roku, wzmocnione obawami związanymi z katastrofą rosyjskiego samolotu na Synaju oraz pogorszeniem się stosunków Rosji z Turcją, przełożyły się na gwałtowne ograniczenie wyjazdów turystycznych. Nastąpił dalszy ponad 35 proc. spadek wydatków z tym związanych do poziomu 34,9 mld dolarów.

W pozycji „opłata pracy” ujęte są dochody związane z pracą rosyjskich obywateli za granicą i wydatki związane z pracą cudzoziemców w Rosji, w tym przede wszystkim z transferami płac zatrudnianych w Rosji imigrantów z krajów WNP z Azji Środkowej, Ukrainy, Mołdowy i in.

Po okresie wzrostu ujemnego salda z tym związanego z 9,5 mld dolarów w roku 2011 do 11,8 mld i 13,2 mld w dwu następnych latach, pogarszająca się sytuacja gospodarcza Rosji, w tym przede wszystkim deprecjacja rubla, zmniejszyły atrakcyjność rosyjskiego rynku pracy. Skutkowało to spadkiem ujemnego salda do 10,1 mld dolarów w roku 2014 i 5,1 mld w 2015 roku. Ten ostatni wynik to efekt spadku – jak się szacuje – napływu gastarbeiterów do Rosji o 50-70 proc. i związanych z tym wydatków do poziomu 8,6 mld dolarów w 2015 roku w porównaniu z 14,2 mld w roku 2014 i 17,4 mld w 2013 roku.

Jest lepiej, bo wszystko spada

Rosyjski bilans obrotów bieżących w 2015 roku odnotował dodatnie saldo na poziomie 69,6 mld dolarów w porównaniu z 58,4 mld dolarów w 2014 roku. Poprawa o 11,2 mld dolarów, tj. o prawie 20 proc. wystąpiła mimo istotnego zmniejszenia się dodatniego salda obrotów towarowych handlu zagranicznego. Zmniejszyło się ono o 41,2 mld dolarów, z poziomu 189,7 mld w 2014 roku do 148,5 mld dolarów w roku 2015.

Jednocześnie jednak wystąpił efekt rekompensujący o wartości ponad 50 mld dolarów, w postaci znaczącego spadku ujemnego salda innych komponentów rachunku obrotów bieżących. Ujemne saldo usług zmniejszyło się w porównaniu z 2014 rokiem o 18,7 mld dolarów, w tym w usługach turystycznych o 12,1 mld, w dochodach inwestycyjnych (mniejsze wypłaty dywidendy i inne opłaty z tytułu kapitału zainwestowanego w Rosji przez cudzoziemców) o 26,3 mld dolarów i w opłatach pracy o 5,1 mld dolarów.

Wywóz kapitału z Rosji w 2015 roku wyniósł 58,1 mld dolarów w porównaniu z 152,9 mld w roku 2014. W odróżnieniu od sytuacji w poprzednich latach podstawowym elementem w strukturze wywozu kapitału była spłata zadłużenia zagranicznego. Najbardziej znaczącą pozycją było tu zmniejszenie zagranicznych pasywów banków w rozmiarze 59,8 mld dolarów. Odbywało się to kosztem zmniejszenia zagranicznych aktywów banków rosyjskich (spadek o 25,8 mld dol.) oraz w ciężar środków akumulowanych na rachunku bieżącym.

Znaczące dodatnie saldo na rachunku obrotów bieżących umożliwiło jednocześnie pozostałym sektorom, mimo odcięcia od zasilania z międzynarodowego rynku finansowego, nie tylko zmniejszyć, chociaż nieznacznie (o 7,2 mld dolarów), swoje zobowiązania wobec zagranicy, ale jednocześnie zwiększyć, chociaż w znacznie skromniejszej skali niż w latach poprzednich, swoje zagraniczne aktywa (o 22,4 mld dolarów), głównie w formie inwestycji bezpośrednich.

Proste rezerwy się wyczerpały

Wstępne szacunki Banku Rosji wskazują, że w I kwartale 2016 roku pogłębia się trend spadku dodatniego salda rachunku obrotów bieżących. Jego poziom wyniósł 11,7 mld dolarów w porównaniu z 30 mld dol. w analogicznym okresie roku poprzedniego. Jego spadek wynika przede wszystkim z dalszego istotnego pogorszenia się dodatniego salda obrotów towarowych handlu zagranicznego. Zmniejszyło się ono z 45,5 mld dolarów w I kwartale roku 2015 do 21,6 mld w tym samym okresie roku bieżącego. Proces ten zachodzi w warunkach znaczącego spadku eksportu o 35 proc., przy wyhamowaniu spadku importu do 15 proc..

Zmniejszyła się równocześnie znacząco skala oddziaływania elementów rekompensujących w postaci dalszego ograniczenia ujemnego salda usług (o 4,7 mld w roku 2016, o 8,3 mld w 2015 roku) i dochodów inwestycyjnych (3,4 mld w porównaniu z 4,8 mld dol.).

W I kwartale 2016 roku prawie 5-krotnie zmniejszyła się skala wywozu kapitału za granicę. W porównaniu z analogicznym okresem roku 2015 zmniejszył się on z 32,9 mld dolarów do 7 mld dol. Wywóz w dalszym ciągu związany jest przede wszystkim ze spłatą zobowiązań zagranicznych. Dotyczy to w szczególności banków, których zmniejszenie pasywów zagranicznych o 8,0 mld dolarów, wiązało się ze spadkiem ich zagranicznych aktywów o 7,8 mld dol.

Utrzymywanie się niekorzystnych dla Rosji uwarunkowań geopolitycznych i koniunkturalno-cenowych na światowym rynku paliw i surowców skutkować będzie kontynuacją pogłębiającego się trendu pogarszania się wszystkich podstawowych parametrów bilansu płatniczego, w tym przede wszystkim rachunku obrotów bieżących. W warunkach odcięcia od międzynarodowego rynku finansowo-kredytowego i konieczności spłaty zadłużenia zagranicznego, przekładać się to będzie na konieczność dalszego wyzbywania się aktywów zagranicznych. Lata zewnętrznej ekspansji inwestycyjnej rosyjskich podmiotów z sektora bankowego i niefinansowego mogą szybko przejść do historii.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Sytuacja w wymianie z zagranicą stopniowo się stabilizuje po długim okresie spadków wartości obrotów handlowych. Zmniejsza się niekorzystne oddziaływanie światowych cen oraz aprecjacji nominalnego kursu złotego. Obecnie duży wpływ na zróżnicowanie wyników eksportu i importu ma popyt, zwłaszcza wobec braku w ostatnich latach dużych inwestycji proeksportowych.

Skuteczne wkomponowanie się w system gospodarki światowej w pierwszej dekadzie XXI wieku zapewniło Rosji pozyskiwanie olbrzymich środków z tytułu wzrostu cen eksportowanych surowców, napływu kapitału zagranicznego, inwestycji i technologii. Wydawało się, że stwarza to trwałe fundamenty dla budowy jej pozycji jako jednej z wiodących potęg gospodarczych świata.

Na grudniowym posiedzeniu Rada Polityki Pieniężnej (RPP) ponownie obniżyła stopy procentowe NBP o 0,25 pkt proc. Prezes NBP Adam Glapiński oceniał, że kolejnym etapem może być krótkie wait and see, a ewentualne dalsze, niewielkie cięcia zależeć będą od napływających danych.

Zmarły w maju 2025 r. prof. Stanley Fischer był wpływowym mentorem – zainicjował nową falę keynesizmu, przeprowadził Bank Izraela przez wielki kryzys, a także współprowadził Rezerwę Federalną jako wicegubernator. Dziedzictwo ekonomisty, opracowującego reformy dla krajów bliskich bankructwa, przynosi lekcje dla jego następców.

Europejski Bank Odbudowy i Rozwoju (EBOR) przedstawił raport z trzema receptami na złagodzenie skutków demograficznego starzenia się społeczeństw. Co ciekawe, wziął pod uwagę szanse ich realizacji.

W warunkach narastającej niestabilności geopolitycznej i rosnącego obciążenia fiskalnego, zarządzanie finansami osobistymi wykracza poza sferę prywatną, stając się elementem stabilności makroekonomicznej. W tym kontekście Black Friday testuje zdolność gospodarstw domowych do opierania się konsumpcyjnemu impulsowi, jednocześnie demaskując problem ograniczonej płynności.

Sytuacja geopolityczna na świecie generuje coraz większe wydatki wojskowe. Korzystają na tym producenci uzbrojenia i systemów towarzyszących. Stają się jednak coraz bardziej zależni od dostawców technologii cyfrowych.

Wenezuela posiada najbogatsze na świecie zasoby ropy. Jednocześnie od ponad dekady (z wyjątkiem lat 2020 i 2024) dzierży tytuł kraju o najwyższej stopie inflacji. W tym samym czasie jej PKB skurczył się o ponad 80 proc. O przyczynach wenezuelskiej katastrofy gospodarczej napisano już niemal wszystko, a mimo to mnożą się pytania, jak chociażby to, czy odpowiadają za nią jedynie czynniki ekonomiczne.

W listopadzie Rada Polityki Pieniężnej (RPP) obniżyła stopy procentowe NBP o 0,25 pkt proc. Była to piąta obniżka w 2025 r. Co dalej? „Nic nie deklarujemy, nadal jesteśmy ostrożni i nie zapowiadamy żadnej ścieżki stóp procentowych” – podkreślił prof. Adam Glapiński.

Nowe cła Donalda Trumpa to coś innego niż dobrze nam znany protekcjonizm stosowany od dekad przez kraje G7. Zamiast bowiem chronić konkretne sektory, nowe cła izolują całą amerykańską gospodarkę towarową od zagranicznej konkurencji.

Rośnie PKB, spada inflacja – listopadowa projekcja Departamentu Analiz i Badań Ekonomicznych NBP przynosi dobre wiadomości. Za tempo wzrostu gospodarczego mają odpowiadać głównie środki z KPO, a inflację w ryzach utrzymywać towary z Chin.

Gry o status tworzą hierarchie, które zawsze wprowadzają pewien porządek w życie społeczne, a porządek zawsze jest lepszy niż chaos – przekonuje Toby Stuart w książce „Anointed”.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.

Decydujący wpływ na stan rosyjskiego bilansu płatniczego ma wysokie dodatnie saldo obrotów towarowych handlu zagranicznego. W ostatnich kilkunastu latach dynamicznie rosnące obroty handlu zagranicznego były najbardziej rozpoznawalną cechą rosyjskiej gospodarki.

Decydujący wpływ na stan rosyjskiego bilansu płatniczego ma wysokie dodatnie saldo obrotów towarowych handlu zagranicznego. W ostatnich kilkunastu latach dynamicznie rosnące obroty handlu zagranicznego były najbardziej rozpoznawalną cechą rosyjskiej gospodarki. Podstawowe źródło zasilania rachunku obrotów bieżących to wysokie dodatnie saldo obrotów handlu zagranicznego. Odpływ środków z tego rachunku wynika natomiast z ujemnego salda dochodów inwestycyjnych, usług oraz transferów związanych z opłatą pracy.

Podstawowe źródło zasilania rachunku obrotów bieżących to wysokie dodatnie saldo obrotów handlu zagranicznego. Odpływ środków z tego rachunku wynika natomiast z ujemnego salda dochodów inwestycyjnych, usług oraz transferów związanych z opłatą pracy. Pogarszająca się sytuacja gospodarcza, skutkująca spadkiem płac i dochodów realnych oraz postępująca deprecjacja rubla zaczęły ograniczać zagraniczne wyjazdy turystyczne Rosjan i wydatki z tym związane. W 2014 roku spadły one do 50,4 mld dolarów.

Pogarszająca się sytuacja gospodarcza, skutkująca spadkiem płac i dochodów realnych oraz postępująca deprecjacja rubla zaczęły ograniczać zagraniczne wyjazdy turystyczne Rosjan i wydatki z tym związane. W 2014 roku spadły one do 50,4 mld dolarów.